Виды банковских карт по платежной системе и их отличия: Visa, MasterCard, МИР

В России рынок пластиковых карт сегодня делят три платежные системы VISA, MasterCard и МИР. Когда вы приходите в банк для оформления карты, вас обязательно спросят: «VISA, MasterCard или МИР?». Карты этих платежных систем имеют отличия, но для использования на территории России они почти незаметны. Разберемся с платежными системами подробнее.

Что такое платежная система

Платежная система — это набор инструментов и процедур для оплаты покупок, перевода денег без наличных с помощью банковских карт и электронных платежей. Простыми словами это сервис, который обрабатывает наши операции по карте.

Как это работает

Например, вы хотите оплатить покупки в магазине. Вы достаете карту, прикладываете её к терминалу. В этот момент терминал через интернет передает информацию на сервер банка магазина, банк магазина передает информацию платежной системе, платежная система передает информацию в банк, где вы оформили карту.

Ваш банк обрабатывает поступившую информацию и передает её обратно: платежной системе, в банк магазина и на терминал. После этого терминал распечатывает чек. Транзакция завершена. Вся операция занимает не больше секунды.

По сути платежная система — это посредник между банками. Она допускает к операциям только тех, кто соблюдает определенные протоколы безопасности и имеет лицензии, обеспечивает единые правила работы для каждого.

Какие платежные системы используются в банках России

В России используются международные платежные системы VISA, MasterCard и национальная — МИР.

Международные платежные системы позволяют проводить платежи за рубежом с разными валютами, т.к. системы работают с банками разных стран. Национальные платежные системы проводят платежи только в рамках своей страны. То есть в других странах вы не сможете расплатиться такой картой.

VISA — транснациональная корпорация со штаб-квартирой в США. Платежная система работает с дебетовым, кредитными и предоплаченными картами, выпускаемыми банками, онлайн-платежами. В основном картами VISA пользуются в США и поэтому все расчеты проводятся в долларах.

MasterCard — транснациональная финансовая корпорация родом из Европы со штаб-квартирой в США. MasterCard проводит все расчеты в евро, но за пределами еврозоны используют в качестве биллинговой валюты доллар.

МИР — национальная платёжная система России. Валютой для расчетов является рубль. Выпускаются кредитные карты и дебетовые.

Отличия платежных систем

Существенной разницы между VISA и MasterCard для российского держателя нет. Обе платежные системы предоставляют возможность расчетов по карте за границей без дополнительной конвертации. К таким картам можно привязать сразу несколько счетов в разной валюте и переключаться между ними. У MasterCard может быть более выгодный курс обмена для покупок в иностранной валюте.

Карта МИР выпускается бесплатно, а плата за обслуживания ниже, чем у VISA и MasterCard. Такая карта предоставляет основные операции с деньгами только в России. Создание национальной платежной системы обуславливалось блокировками банковских операций по картам Visa и Mastercard после введения санкций.

Онлайн-займы на карту в БыстроЗайм

В настоящее время микрокредитные организации выдают займы на карты любых платежных систем, работающих на территории России. Как таковых ограничений нет. Займы выдаются в национальной валюте — рубль. Компания «БыстроЗайм» выдает онлайн-займы на банковскую карту любого банка и любой платежной системы: VISA, MasterCard или МИР. Ознакомиться с условиями займов и оставить заявку на заём можно на сайте.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «МИКРОКРЕДИТНАЯ КОМПАНИЯ ПЛАТИНОВЫЕ ДЕНЬГИ» (ДАЛЕЕ «ОБЩЕСТВО»), 664005 Г. ИРКУТСК, ПРОФСОЮЗНАЯ 10/2 помещение 3. ОГРН 1187746867131 ИНН 7702444923 СВИДЕТЕЛЬСТВО БАНКА РОССИИ №1803045008989 ОТ 23.11.2018. СУММА ЗАЙМА ДО 30 000 РУБЛЕЙ. СРОК ВОЗВРАТА ЗАЙМА ДО 30 ДНЕЙ ВКЛЮЧАЯ ДЕНЬ ПРЕДОСТАВЛЕНИЯ ЗАЙМА, ДОСРОЧНОЕ ПОГАШЕНИЕ ЗАЙМА — В СООТВЕТСТВИИ С ПРАВИЛАМИ, УСТАНОВЛЕННЫМИ ЗАКОНОДАТЕЛЬСТВОМ. РАЗМЕР ПОЛНОЙ СТОИМОСТИ ЗАЙМА -В ПРЕДЕЛАХ ОГРАНИЧЕНИЙ, УСТАНАВЛИВАЕМЫХ ЕЖЕКВАРТАЛЬНО БАНКОМ РОССИИ. ПЕРИОДИЧНОСТЬ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ И ИНЫЕ СУЩЕСТВЕННЫЕ УСЛОВИЯ СДЕЛКИ СОГЛАСУЮТСЯ В ИНДИВИДУАЛЬНЫХ УСЛОВИЯХ ДОГОВОРА, ЗАЙМЫ ВЫДАЮТCЯ БЕЗ ОБЕСПЕЧЕНИЯ. ГРАЖДАНАМ РФ В ВОЗРАСТЕ ОТ 18 ДО 70 ЛЕТ, ИМЕЮЩИМ ПОСТОЯННОЕ МЕСТО РАБОТЫ И ЗАРЕГИСТРИРОВАННЫМ НА ТЕРРИТОРИИ РФ, ПРИ ПРЕДЪЯВЛЕНИИ ПАСПОРТА ГРАЖДАНИНА РФ УДОСТОВЕРЯЮЩЕГО ЛИЧНОСТЬ. ПОДРОБНОСТИ В ОФИСЕ ПРОДАЖ И ПО ТЕЛЕФОНУ 88002503025. ПРЕДЛОЖЕНИЕ НЕ ЯВЛЯЕТСЯ ПУБЛИЧНОЙ ОФЕРТОЙ. ОБЩИЕ УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ЗАЙМОВ РАЗМЕЩЕНЫ НА ВЕБ-САЙТЕ RBZAYM.RU, ЭЛЕКТРОННАЯ ПОЧТА info@403090.ru

info@403090.ru — для партнёров и коммерческих предложений. Обращаем ваше внимание, что обращения от заёмщиков по этому адресу не рассматриваются.

support@rbzaym.ru — для вопросов по получению займа, зачислению платежей, технической поддержке и оплате займов. Срок ответа — от 2 до 72 в часов в будние дни. В письме обязательно необходимо указать ФИО и серию/номер паспорта, подробное описание проблемы. Анонимные обращения не рассматриваются.

ООО «Микрокредитная компания Платиновые деньги» является членом Саморегулируемой организации Союз микрофинансовых организаций «Микрофинансирование и развитие». Дата регистрации в реестре – 24.05.2021г. №77001196 Адрес (места нахождения) 107078, г. Москва Орликов переулок, д.5, стр.1, этаж 2, пом.11. Адрес официального сайта https://npmir.ru/

Потребитель может обратиться с жалобой в Службу финансового уполномоченного по телефону 8 (800) 200-00-10, по адресу 119017, г. Москва, Старомонетный пер., дом 3 или на официальном сайте https://finombudsman.ru

Ссылка на страницу интернет-приемной Банка России на сайте Банка России www.cbr.ru/Reception

Регистрационный номер записи в государственном реестре микрофинансовых организаций: 1803045008989 от 23.11.2018

Пластиковые карты и их виды

Пластиковые карты — это специальный банковский продукт, используемый для безналичных расчетов за товары и услуги, снятия денег с имеющегося счета, а также перевода средств на сам счет. Обслуживание карты в каждом конкретном случае обеспечивает банк-эмитент — организация, выпустившая вашу карту.

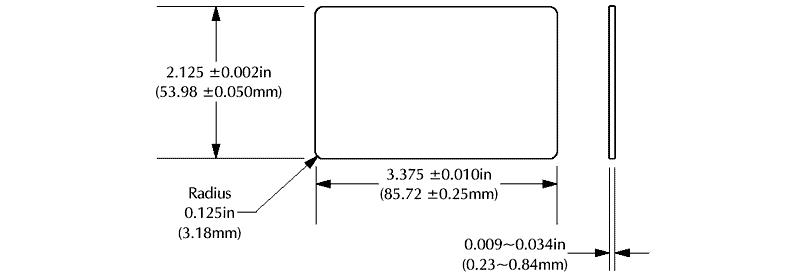

Стандартный размер пластиковой карты имеет следующий вид:

- Ширина – 85,6 мм;

- Высота – 53,98 мм;

- Толщина – 0,8 мм;

- Радиус – 3,2 мм.

Более подробно на схеме банковской карты, составленной в соответствии с международными стандартами:

В большинстве пластиковых карт используется стандартный 16-тизначный номер:

- Первые шесть знаков – кодировка банка;

- Следующие девять – индивидуальный номер, под которым карта числится в банковской системе;

- Последний знак – контрольный.

Платёжные системы банковских карт

Каждую выпущенную банками карту обслуживает определенная платежная система. В мире их две наиболее популярных: Visa и MasterCard. Сравнение двух этих систем мы представили в виде таблицы:

| Visa | MasterCard |

| выпускаются в основном для системы США | были разработаны как альтернатива для Евросоюза |

| лимиты на снятие средств отсутствуют | лимиты на снятие средств в сторонних устройствах отсутствуют |

| имеется дополнительная OIF комиссия на конвертацию средств в размере 1,5% | такая комиссия отсутствует |

| для снятия средств в сети используется код CVV2 | для снятия средств в сети используется код CVC2 |

| основная валюта – доллар США | основная валюта — Евро |

В нашей стране карты данного типа, выпускаемые различными банками, практически не имеют существенных отличий. Однако же нужно помнить об особенностях обслуживания таких карт, если вы отправляетесь в заграничную поездку, и там будет рассчитываться платежными средствами определенной системы. Здесь ответ на вопрос какую карту выбрать, всегда нужно давать исходя из основной валюты страны, а также объема операций, которые вы планируете совершать.

Кредитные и дебетовые карты

Большинство карт, которые есть в обороте российских клиентов крупных и мелких банков относятся к подвиду дебетовая карта. Особенности ее заключаются в том, что ее владелец может оплачивать товары, услуги, снимая лишь имеющиеся средства на карт-счете, но не более чем он положил на него или получил в виде переводов.

Кредитная карта позволяет владельцу использовать банковские счета при оплате, подключая кредитный лимит. Представляет собой он определенное количество средств, которые необходимо погасить в установленные банком сроки. На такой кредит также начисляется процент за обслуживание. Объемы, в которых могут быть выданы лимиты кредитных карт, определяются внутренней политикой банка, статусом держателя карты, его кредитной историей, и могут варьироваться. Такой тип карты является более распространенным в Штатах.

Виды дебетовых карт

Сегодня дебетовая карта заслуженно относится к числу наиболее применяемых и востребованных на рынке банковских услуг платежных инструментов. Современный банковский пластик – это своеобразный финансовый документ, который используется как для хранения принадлежащих владельцу денежных средств, так и для совершения разнообразных операций с ними. На практике успешно применяются самые различные виды дебетовых карт.

Виды дебетовых карт и стоимость обслуживания

Существует ряд признаков, которые используются для классификации дебетовых карт, присутствующих сегодня на отечественном рынке банковских услуг. Наиболее часто в подобных целях используются два параметра: тип платежной системы, который используется пластиком, и уровень престижности карточки. В соответствии с указанными признаками выделяют следующие типы и категории дебетовых карточек.

Одна из двух, наряду с MasterCard, самых широко применяемых при расчетах во всем мире платежных систем, которые признаны своеобразным финансовым стандартом. Сегодня практически любая дебетовая банковская карточка является совместимой с VISA. В противном случае ей практически невозможно рассчитывать на популярность и востребованность на рынке.

Наиболее простыми в изготовлении и бюджетными в обслуживании считаются пластики Electron, самыми сложными и дорогими – премиальные карты Platinum или Gold.

Фото №1. Карты VISA

MasterCard

Сказанное в отношении системы VISA справедливо и для MasterCard. Главным различием между ними является основная валюта расчета. В MasterCard таковой выступает евро, эмитированный Евросоюзом, а для VISA – американский доллар. Остальные параметры рассматриваемых платежных систем практически одинаковы.

American Express

Эта платежная система применяется в России относительно мало. Наиболее активно она предлагается двумя отечественными банками – Сбербанком и Русским Стандартом. Поэтому сегодня встретить дебетовую карту American Express, становится все проще. Важной особенностью подобных пластиков выступает ориентация на премиальный уровень обслуживания.

Фото №2. Одна из карт American Express

Maestro

Созданная в 1990 году платежная система формально считается самостоятельной. Однако, фактически она базируется на более известной и распространенной MasterCard. Основные особенности Maestro – бюджетная стоимость обслуживания и относительно небольшой перечень предоставляемых банковских услуг.

Национальная система платежей МИР была создана в 2015 году. Ее появление стало ответом отечественных властей на международные финансовые санкции, введенные в 2014 году и повлекшие за собой блокировку некоторых операций для российских участников банковского рынка в системах VISA и MasterCard.

Сегодня на дебетовые карты МИР переведена значительная часть расчетов из российского бюджета, например, по выплате пенсий и заработной платы сотрудникам государственных организаций и учреждений. К системе присоединились абсолютно все ведущие отечественные банки, что привело к резкому росту количества карточек МИР на рынке.

Классы дебетовых карт

Вторым важным признаком, позволяющим классифицировать применяемые сегодня дебетовые карты на категории выступает уровень обслуживания и количество предлагаемых банковских услуг. По этому параметру можно выделить самые различные группы пластиков. В качестве наиболее популярных необходимо отметить следующие из них.

Электронные

Самая простая разновидность дебетовых карт, владельцам которых предлагается обслуживание начального уровня. Обычно они называются Maestro или Electron и выпускаются как в VISA, так и в MasterCard.

Обладатели подобных пластиков могут применять их для безналичной оплаты различных услуг и товаров. Кроме того, электронные карты используются в банкоматах и терминалах. Стоимость обслуживания подобных банковских продуктов находится на самом низком уровне, а некоторые из них обслуживаются бесплатно.

Классические

Наиболее многочисленная по числу изготовленных карт категория пластиков. К ней относятся банковские карточки серий Classic и Standard. Именно подобные платежные средства и инструменты используются большинством клиентов кредитных организаций.

Основным достоинством классических банковских дебетовых карт является сочетание широкого набора функциональных возможностей с относительно невысокой стоимостью оформления и последующего обслуживания. Стандартный годовой тариф для подобного пластика находится в пределах между 0,5-2 тыс. руб.

Фото №3. Классическая дебетовая карта

При этом карточка может использоваться как для расчета в реальных и виртуальных магазинах, так и для использования в банкоматах и терминалах. Естественно, классический дебетовый пластик предоставляет возможность переводить средства самыми различными способами, начиная с устройств самостоятельного обслуживания и заканчивая любыми платежными онлайн-сервисами.

Золотые

Первым видом карт повышенной престижности выступают так называемые золотые. Это связано с тем, что в наименовании подобных пластиков практически всегда присутствует Gold, например, MasterCard Gold или VISA Gold. Менее популярная платежная система American Express также выпускает карту из этой серии.

Главным отличием золотых пластиков от классических выступает расширенный спектр возможностей, предлагаемый их владельцам. Он заключается в большем лимите средств на снятие, наличии дополнительных программ страхования и других подобных привилегиях.

Фото №4. Золотая карта

Не удивительно, что предоставление подобных льгот сопровождается увеличением стоимости обслуживания таких дебетовых карточек. Стандартной величиной годовой платы является 3-4 тыс. руб. очевидно, что количество владельцев золотых карт относительно невелико.

Платиновые

Для владельцев платиновых дебетовых карт предлагается еще более высокий уровень обслуживания. Основными отличиями от менее престижных вариантов выступают:

- высокие лимиты или отсутствие ограничений на обналичивание средств с карты;

- многочисленные страховые, бонусные и дисконтные программы, позволяющие получить заметную прибыль или скидки;

- закрепление за клиентом личного менеджера, специального канала для связи и возможность обслуживание в режиме 24/7.

Годовой тариф платиновой карты может достигать 5-10 тыс. рублей. Логичным следствием этого становится небольшое число подобных банковских продуктов, присутствующих на отечественном финансовом рынке.

Фото №5. Платиновая карта

Черные

Наиболее престижная категория дебетовых карт. Черные пластики выпускают далеко не все банки. Многие подобные продукты являются кобрендинговыми, то есть эмитируются банком совместно с кем-то из партнеров финансовой организации.

Несколько наиболее важных характеристик дебетовых карт из серии Black выглядят так:

- возможность овердрафта, что приближает подобные пластики к кредиткам;

- большое количество различных акций и программ, принимать участие в которых имеет право владелец черной карты. Важную их часть составляют мероприятия, проводимые партнером банка, участвующим в изготовлении и выдаче карты;

- минимум ограничений и лимитов, касающихся величины денежных переводов и сумм обналичивания;

- круглосуточное обслуживание клиента персональным менеджером.

Фото №6. Черная дебетовая карта премиум-сегмента

Это объясняется тем, что каждый банк самостоятельно устанавливает как стоимость обслуживания того или иного пластика, так и перечень предоставляемых его владельцу услуг. Поэтому для того, чтобы выбрать подходящую для конкретного клиента дебетовую карту, следует внимательно разобраться в предлагаемых финансовой организацией условиях.

Обзор и сравнение статусов Visa, MasterCard, UnionPay, МИР

Без рубрики

Без рубрики

В статье мы рассмотрели отличия платежных систем. 3х международных — Visa, MasterCard, UnionPay и российской МИР. Разобрали статусы и преимущества карт, отличия премиальных карт.

Отличия платежных систем

Американская платежная система. Все процедуры связанные с конвертированием валюты через нее проходят с использованием долларов США.

В настоящее время ее принято считать ведущей мировой платежной системой, что совсем не удивительно, ведь к ней подключены более 200 стран (а это почти миллион банкоматов!). Также по последним данным больше половины оборота денег финансовых организаций принадлежит именно Визе . Она является одной из самых надежных платежных систем на планете.

Однако с 2022 года Visa приостановила свою работу в Российской Федерации. Все карточки этой платежной системы, выпущенные банками РФ продолжают действовать, но только на территории нашей страны. Использовать их при оплате покупки за границей или в иностранном интернет-магазине не получится.

MasterCard

В отличие от Visa, является европейской платежной системой. Здесь возможна конвертация не только в доллары, но и в евро. Также MasterCard, в сравнении с американским конкурентом, лучше заботиться о защите информации о клиентах. По статистике утечек данных у этой компании меньше.

Основное преимущество этой платежной системы — широкий выбор «статусов» дебетовой карты (от MasterCard Mass до премиальных вариантов).

Главный недостаток — как и у Визы, невозможность использовать выпущенную в России карту за рубежом из-за европейско-американских санкций.

UnionPay

Китайская платежная система, которая стала пользоваться большой популярностью в России после приостановки деятельности Visa и MasterCard.

Основное преимущество, отличающее ее от всех остальных платежных систем на данный момент, — возможность оплачивать покупки в иностранных государствах, даже если карта выпущена российским банком. UnionPay сотрудничает более чем со 180 странами мира, в том числе с Великобританией, США, Францией, Германией и т.д. Россияне, которые собираются посетить эти государства, могут оформить карту UnionPay и не беспокоится о то, как они будут оплачивать покупки за границей.

Однако, к сожалению, в настоящее время карты этой платежной системы выпускает очень ограниченное число банков. Среди них: Газпромбанк, Россельхозбанк, Почта Банк, Зенит, Солидарность, Примсоцбанк.

Российская платежная система. Оформить карту МИР можно практически в любом банке нашей страны, однако действовать она будет далеко не везде: ей можно оплатить покупки только в России, Беларуси, Вьетнаме, Южной Корее, Армении, Киргизии, Казахстане и Таджикистане.