Феномен сельской ипотеки

Мировой экономический кризис, коронавирус, снижение доходов населения, снижение ставки ЦБ – это не все потрясения, которые испытал на себе российский рынок жилья. В начале 2020 года начала работать программа по льготной сельской ипотеке.

Жилищный кредит по ставке не более 3% можно получить на покупку или строительство жилья на сельских территориях. Согласитесь, звучит заманчиво.

МИССИЯ ПРОГРАММЫ

Думаю, никто не будет спорить с тем, что сейчас в России происходит глобальная урбанизация. Численность населения городов растёт, сельских территорий неуклонно снижается.

Льготная ипотека в рамках федеральной программы «Комплексного развития сельских территорий» разработана для поддержки небольших поселений и сокращения оттока жителей из регионов.

Она призвана поддерживать соотношение городского и сельского жителя как 1:4, основная цель — привлечь граждан на постоянное место жительства в сёла.

Олег Овсяницкий, заместитель Председателя Правления Россельхозбанка:

Уникальная программа льготной сельской ипотеки закономерно оказалась сверхвостребованной в российском обществе. Она полностью отвечает духу времени, одновременно позволяя возрождать сельские территории, создавать комфортные условия для жизни и работы по удобным ипотечным условиям, привлекать в деревню молодежь».

Евгений Савченко, губернатор Белгородской области:

Это то, что может вообще все перевернуть. Мы должны в эту программу войти по максимуму».

Андрей Дальнов, руководитель Центра отраслевой экспертизы Россельхозбанка:

В ближайшей перспективе может начаться процесс дезурбанизации: существенно возрастет мотивация к переезду в сельскую местность, где привычный уклад жизни гораздо более устойчив, чем в городе. Если же принимать в расчет дальнейшее инфраструктурное развитие и более длительные сроки, то российское село обладает практически неограниченным потенциалом для возвращения населения. При этом само село не только останется местом производства пищевой продукции — будут возрастать его рекреационная и туристическая функции».

Анжелика Альшаева, генеральный директор агентства недвижимости ГК «КВС» (Санкт-Петербург):

Условия, действительно интересные и даже немного фантастические, сложно поверить, что они доступны не где-то на Дальнем Востоке, а в ближайших пригородах Северной столицы».

Эксперты отмечают, что текущие потрясения в экономике и действие программы сельской ипотеки приведут к дезурбанизации России. В течение ближайших нескольких лет в сельскую местность из городов могут вернуться 2–3 млн человек, прогнозирует Центр отраслевой экспертизы Россельхозбанка.

В конце статьи мы вернемся к этому факту и посмотрим, кем же на самом деле оказалась востребована сельская ипотека.

СОСТАВЛЯЮЩИЕ ПРОГРАММЫ

В августе 2019 года в рамках государственной программы «Комплексное развитие сельских территорий» вступила в силу программа льготной сельской ипотеки на строительство или приобретение жилья. Первые выдачи кредита начались в марте 2020 года.

Посмотрим, что из себя представляет этот ипотечный продукт.

Главное условие – территория действия льготной ставки распространяется только на населенные пункты с численностью не более 30 тыс. человек, кроме городских округов, и муниципальных образований Москвы, Санкт-Петербурга и Московской области.

Все остальные условия достаточно стандартны. Банк предоставляет льготную ставку, разницу банку компенсирует государство. При этом отдельные регионы могут еще больше сократить ставку, покрывая разницу из своего бюджета.

Банки, присоединившиеся к программе: Россельхозбанк (один из первых и наиболее активный участник), Сбербанк, Центр-Инвест, Левобережный, Ак Барс Банк, Дальневосточный банк.

Но не всё так радужно.

У программы есть ряд особенностей, ограничивающих её пользование:

- Оформить такой ипотечный заем можно только один раз.

- Купленную или построенную недвижимость нельзя продавать в течение 5 лет.

- Необходимо согласовывать с Министерством сельского хозяйства РФ каждого клиента для контроля лимита выделенных денежных средств.

- Необходимо передавать информацию на бумажных носителях для отчетности.

- Кредитуемые объекты надо согласовывать с местными властями на предмет соответствия критериям.

Последние несколько пунктов из этого списка увеличивали рассмотрение заявки на период до 30 дней.

МЕЛКИМ ШРИФТОМ

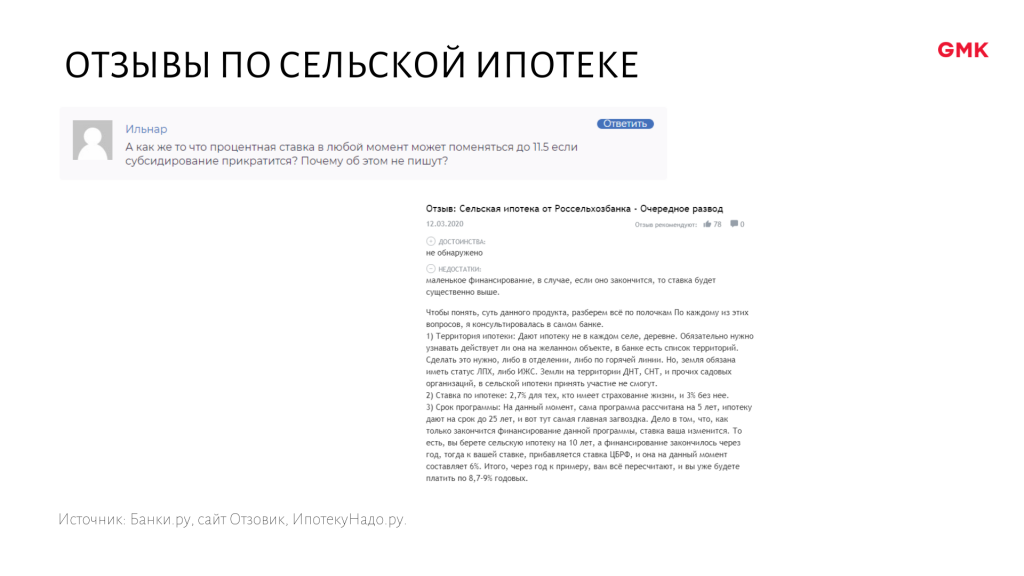

Наибольшую опасность в сельской ипотеке население видит в отмене льготной ставки 2,7%. Ввиду недостаточной финансовой грамотности программу называют «разводом», боятся высокого — мегавысокого — процента по кредиту.

Расставляем все точки над i по поводу повышения ставки. Оснований для паники нет.

Итак, до 2025 года, пока действует субсидия Минсельхоза, заемщику гарантированно будет предоставлена льготная ставка 2,7%.

Поэтому сельская ипотека идеально подходит для тех, кто планирует рассчитаться по кредиту за период до 5 лет.

Что будет после 2025 года – никто не знает. В Правительстве оптимистично настроены, так как программа вызвала интерес у населения, но гарантий продления финансирования никто не дает.

Поэтому нам остается рассматривать пессимистичный вариант — отмену льготной ставки 2,7% и переход на базовую.

В случае с сельской ипотекой все боятся резкого поднятия ставки ЦБ и гигантских платежей по субсидированной ипотеке. Причем аргументировать предпосылки для повышения ключевой ставки ЦБ не могут, используя фразу «в нашем государстве всё так непредсказуемо».

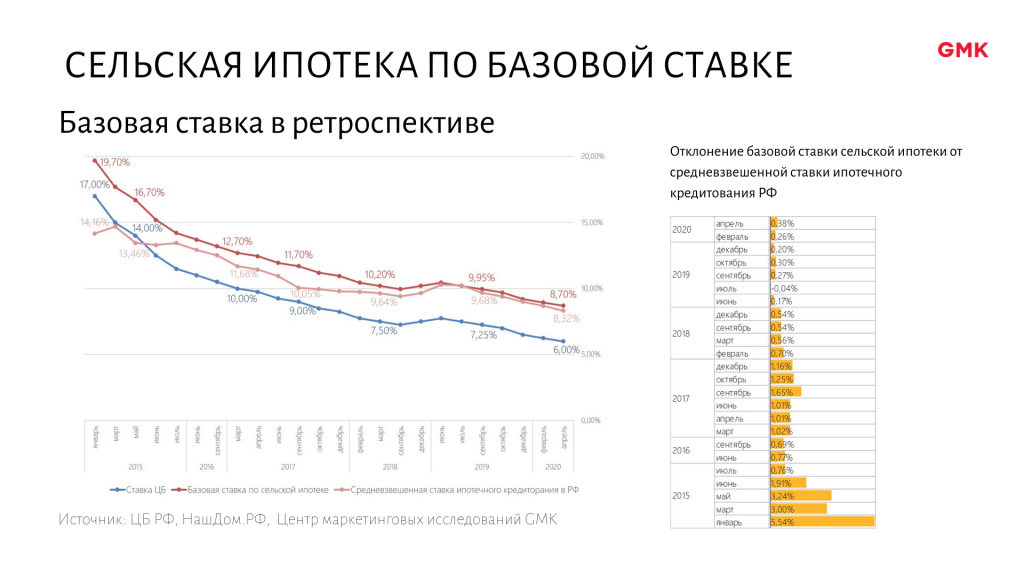

Не будем вдаваться в особенности регуляторной деятельности ЦБ, посмотрим, как вела бы себя базовая ставка по сельской ипотеке в ретроспективе.

Максимальное отклонение базовой ставки сельской ипотеки от средневзвешенной по ипотечному кредитованию в РФ составило +5,5% (сельская ипотека на 5% дороже) в январе 2015 года (при самой высокой за рассмотренный период ключевой ставке ЦБ).

Базовая ставка по сельской ипотеке была бы выгоднее средневзвешенной ставки по РФ на 0,04% в июле 2019 года.

В остальные периоды, по мере снижения ставки ЦБ, мы не видим существенной разницы между предлагаемой базовой ставкой по сельской ипотеке и средневзвешенной ставкой по РФ (максимальное отклонение не выше 1,65%).

Таким образом, при относительно невысоких ставках ЦБ, базовая ставка по сельской ипотеке не станет большим финансовым обременением.

А если рассчитать выгоду, которую получил заемщик из-за льготной ставки за период ее действия, может получиться, что даже при её отмене сельская ипотека не так уж и страшна.

ДЛЯ КОГО СЕЛЬСКАЯ ИПОТЕКА НА САМОМ ДЕЛЕ

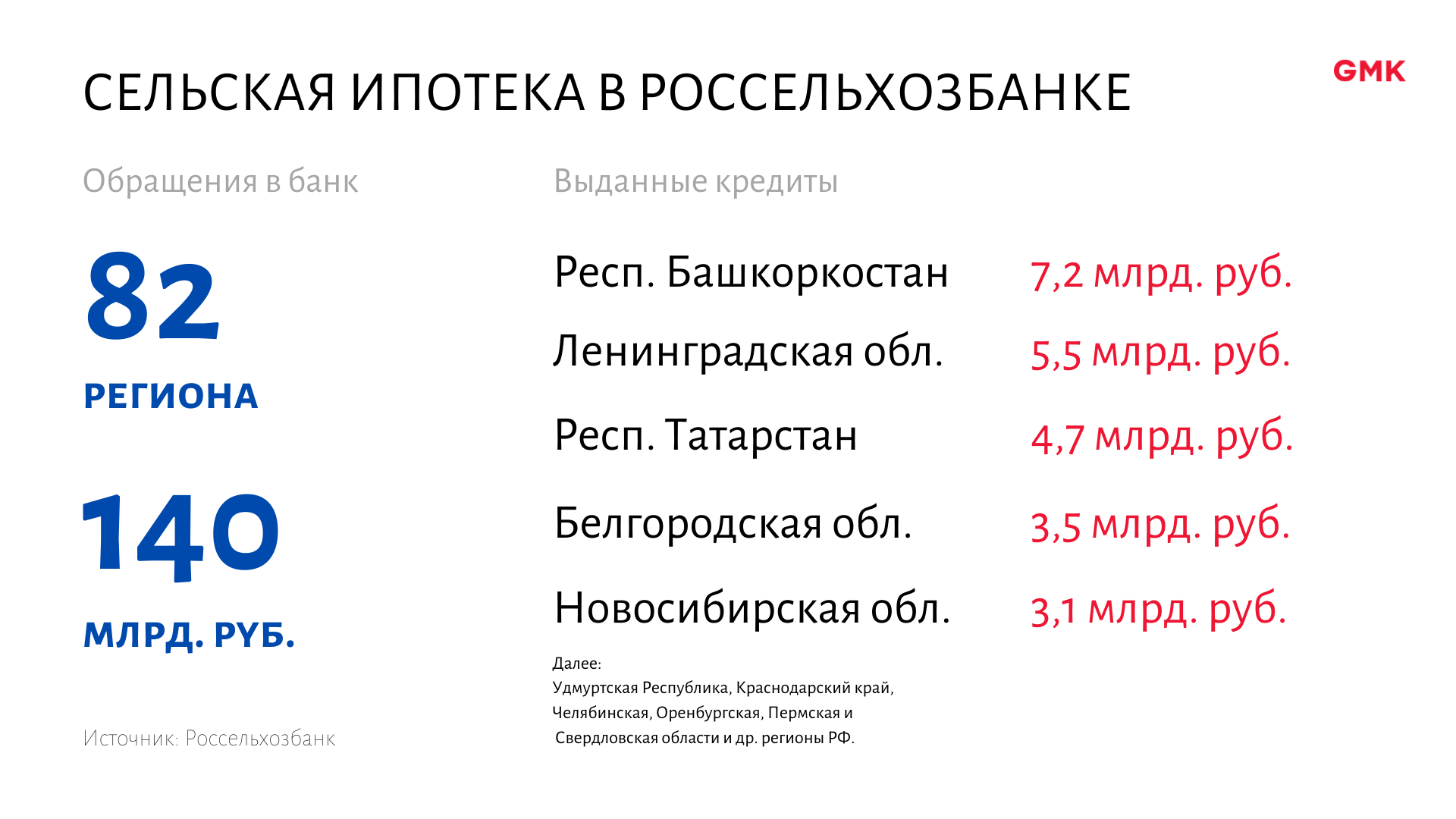

С начала 2020 года в Россельхозбанк поступило свыше 64 тысяч обращений на сумму более 140 млрд руб.

География сельской ипотеки охватывает практически всю страну: выдача кредита произведена в 82 регионах. В банке отмечают ажиотажный спрос на этот ипотечный продукт.

В Сбербанке также сообщают о высоком спросе на программу. С момента запуска программы за 8 часов банк принял годовой лимит заявок!

По данным Минсельхоза, средние располагаемые ресурсы у сельского домохозяйства только в два раза больше прожиточного минимума. А доля тех, кто ни в чем, по их мнению, не нуждается, составляет всего 2,4%. Да и доля сельских жителей, у которых есть возможность покупать что-то, кроме еды, одежды, товаров длительного пользования, невелика.

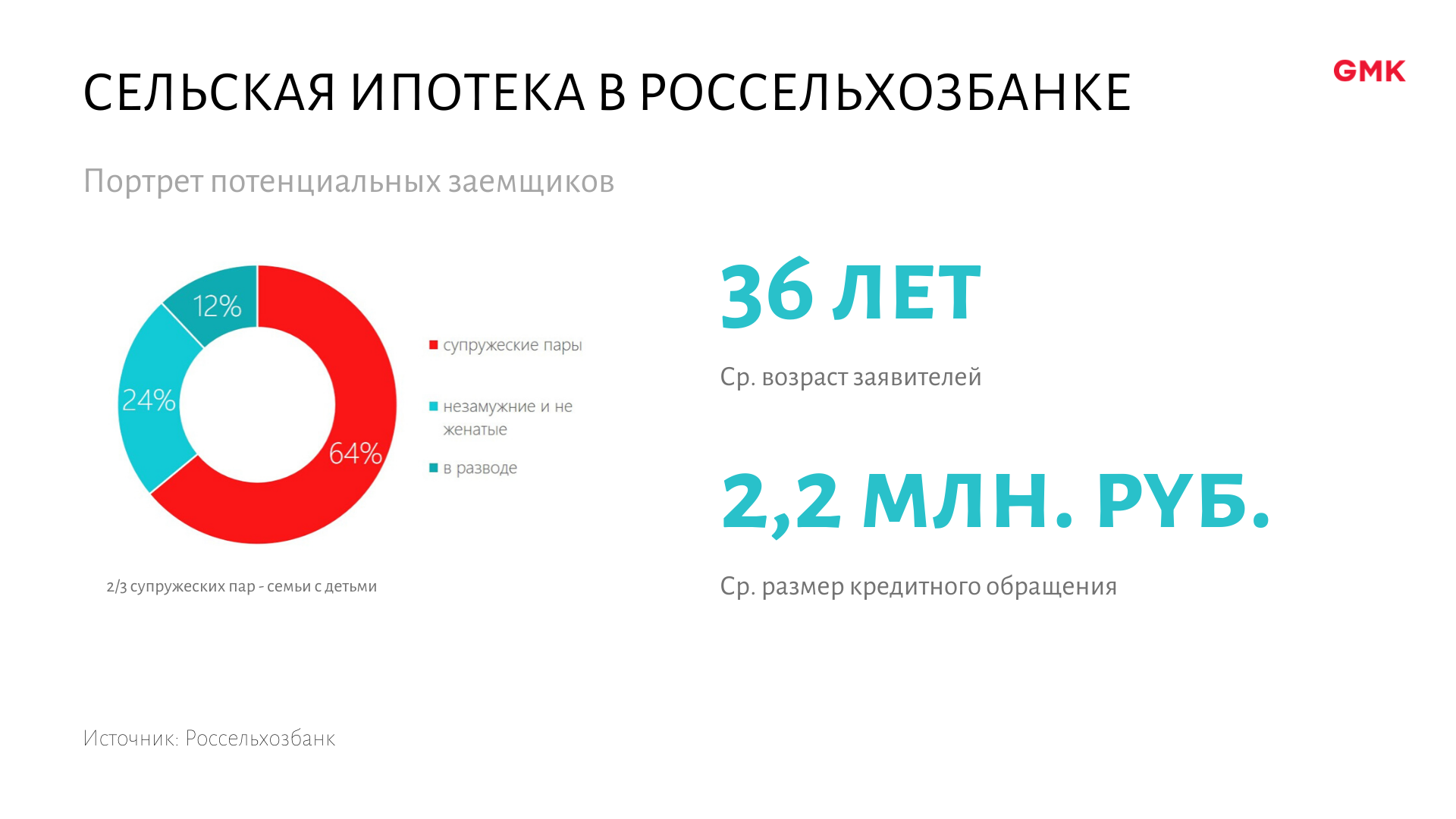

В то же время мы видим, что почти половина заявок по программе сельской ипотеки подана в Россельхозбанке горожанами.

В петербургском отделении банка считают, что льготные кредиты распределятся поровну между индивидуальными и многоквартирными домами.

В конце января 2020 г. местные власти опубликовали перечень населенных пунктов, включенных в программу развития сельских территорий. В него вошли зоны активной пригородной многоквартирной застройки — например, Аннинское ГП, поселок Новоселье, Заневка, Кузьмолово, Лаврики и другие. Есть и территории коттеджного строительства, среди них Нахимовское, Цвелодубово, Токсово, Кавголово, Вырица и Глинка.

Юлия Мошкова, руководитель отдела ипотечного кредитования «Петербургской Недвижимости»:

В связи с появлением программы на рынке иногда возникают парадоксальные ситуации: к примеру, в Мурино ипотеку можно взять от 7,5%, а в Буграх, буквально через дорогу, – под 2,7%».

Весной стало известно, что власти региона собираются внести коррективы в уже действующую программу. Комитет по строительству предлагает ввести в список обязательных условий сельской ипотеки высотность зданий и ограничить их тремя этажами. Эту идею поддержал губернатор Ленобласти Александр Дрозденко: многоэтажные жилые комплексы «перетянули» весь спрос в регионе на себя, что лишает программу ее первоначального смысла. Если эти меры будут приняты, то большинство застройщиков региона не смогут работать с сельской ипотекой. По оценкам СМИ, вряд ли покупательский спрос переключится на другие, малообжитые районы, ведь в них нет самого главного – необходимой для качественной и комфортной жизни инфраструктуры.

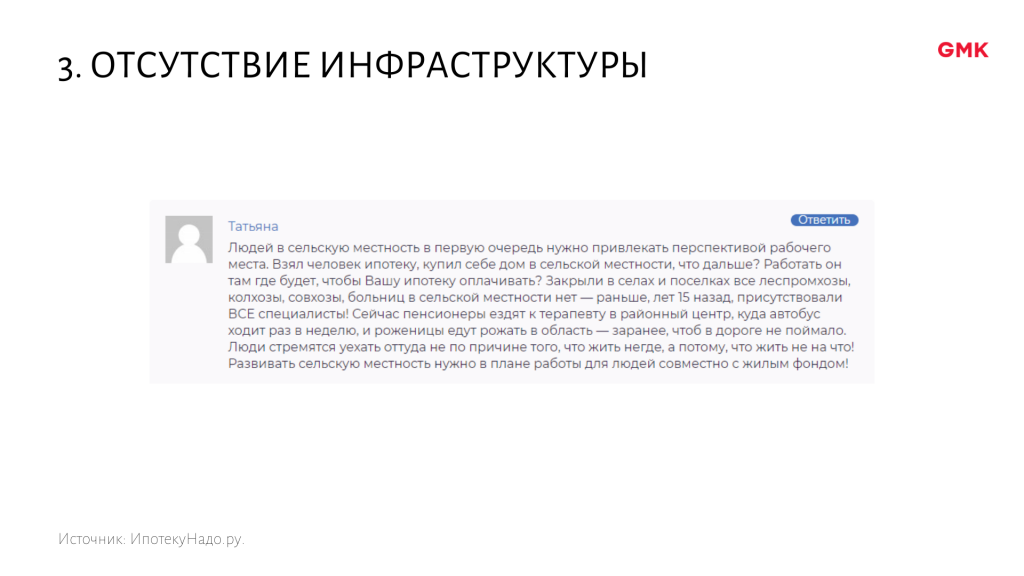

Михаил Гущин, директор по маркетингу Группы RBI (Санкт-Петербург):

При выборе сельского или городского жилья люди ориентируются не только на условия покупки. Один из основных вопросов – это обеспеченность инфраструктурой. Сельские территории в этом отношении обычно развиты значительно слабее. Исключение составляют проекты в исторически развитых районах пригорода Санкт-Петербурга (Пушкин, Всеволожск и т.п.) или такие, где девелопер самостоятельно позаботился о наличии детских садов, школ, больниц и дорог».

В Новосибирской области под категорию сельских территорий попал поселок городского типа Краснообск, который фактически является городским районом. Он расположен между Кировским и Советским районами Новосибирска. Купить по льготной ставке здесь можно даже квартиру в новостройке.

В Тюмени некоторые пригородные проекты не попали под программу, а находящиеся ближе к городу, попали. Всё из-за места прохождения границ муниципального образования г. Тюмень. Не в программе: ЖК «Зеленые аллеи» (таунхаусы) компании «Навигатор», 15 км от центра города. В программе: ЖК Биография (таунхаусы) компании «Партнер-Строй», 9 км от центра города.

И таких примеров можно найти много в каждом регионе.

Очевидно, что для девелоперов, возводящих свои объекты в попадающих под программу населенных пунктах, это, прежде всего, возможность увеличить продажи, а также увеличить число ипотечных сделок.

Сергей Царев, девелопер поселка Савельево (Ярославская область):

«Новая программа — огромное подспорье для покупателей и девелоперских компаний, занимающихся загородной недвижимостью. Это более дешевые деньги для покупателей жилья, возможность для застройщиков увеличить объемы продаж и темпы реализации проектов, для муниципалитетов — застройка сельских территорий и увеличение бюджетов».

Если программа будет иметь долгосрочный эффект, стоит ожидать роста стоимости квадратного метра в проектах, которые попадают под действие льготной ипотеки. Ведь как только спрос начинает превышать предложение, поднимаются и цены. Так произошло с дальневосточной ипотекой под 2%. Рост цен в разных регионах действия этой программы зафиксирован на уровне 10-15%.

Пока нет статистики по выданным кредитам в рамках сельской ипотеки: к каким территориям, сельским в регионе или пригородным, примыкающим к областному центру, они относятся.

И пока непонятно, облегчает ли программа жизнь населению деревень и сёл или же стимулирует спрос на фактически городские и пригородные новостройки.

ПРОГРАММА СЕЙЧАС

Лимит госсредств на сельскую ипотеку исчерпан из-за ажиотажного спроса. В Сбербанке годовой лимит выбрали всего за день работы по программе. Почти не осталось субсидии и в Россельхозбанке. Спрос со стороны граждан в несколько раз превысил годовой план выдачи таких льготных кредитов.

В этом году на программу было предусмотрено 1 млрд рублей государственных средств.

Весной программа была временно приостановлена – с учетом популярности решался вопрос по выделению дополнительных средств на её финансирование.

В июне появилось сообщение о продлении программы и получения дополнительно 2 млрд руб. из бюджета, что позволит обеспечить комфортным жильем более 45 тысяч семей. Всего в рамках сельской ипотеки объем кредитования может составить до 120 млрд руб., а площадь приобретенного жилья достигнет 4 млн кв. м.

Виктория Абрамченко, вице-премьер правительства РФ:

«Практика первых месяцев льготной сельской ипотеки показала крайнюю востребованность программы».

СТОП-ФАКТОРЫ ПРОГРАММЫ

Миссия программы заключается в развитии сельских территорий в России. Выделим стоп-факторы, которые могут затруднять это.

-

Пенсионеры и люди старше трудоспособного возраста.

Первые желающие улучшить свои жилищные условия по льготной программе – местные жители. Но ипотека имеет возрастное ограничение – до 65 лет. Доля людей старше трудоспособного возраста в сельской местности больше, чем в городской. И даже желающие сменить город на село пенсионеры, не смогут это сделать.

Рената Янбых, заведующая отделом аграрной политики института аграрных исследований ВШЭ:

В конце прошлого года только 34,2% жилой площади в сельских населенных пунктах оборудованы всеми благами коммунальной инфраструктуры одновременно (водопровод, канализация, отопление)».

БУДУЩЕЕ ПРОГРАММЫ

Будущее программы после 2025 года пока туманно.

Очевидно, что дезурбанизацию и привлекательность сельской местности для комфортного проживания необходимо проводить системно, на протяжении нескольких лет.

Станет ли сельская ипотека за столь короткий период (5 лет, с 2020 по 2025 гг.) флагманом развития села, или значительная часть выделенных средств освоится пригородными новостройками – пока остается для меня большим вопросом.

В то же время, кроме льготных условий для улучшения жилья, федеральная программа «Комплексного развития сельских территорий» (в которую входит сельская ипотека), предлагает льготный кредит на строительство и благоустройство инфраструктуры в селе.

Такой кредит поможет жителям, например, инициировать проекты по автономной газификации небольшого поселка (с приобретением газгольдера, системы геотепла). В предыдущих госпрограммах таких возможностей не было.

Но об этом мало кто говорит. Прежде всего я имею ввиду СМИ и госорганы, занимающиеся популяризацией сельского образа жизни, развития фермерства и сельского туризма. Поправьте меня, если это не так. Напишите, если встречали много статей/видео/интервью и анонсов не столько по сельской ипотеке, сколько по программе «Комплексного развития сельских территорий» в целом.

Я искренне верю, что такие льготные программы должны существовать и работать на процесс дезурбанизации и развития села. По поводу жизни в селе у нас, горожан, много стереотипов, которые порой мешают нам оценивать ситуацию здраво и видеть тренд на развитие в этом направлении.

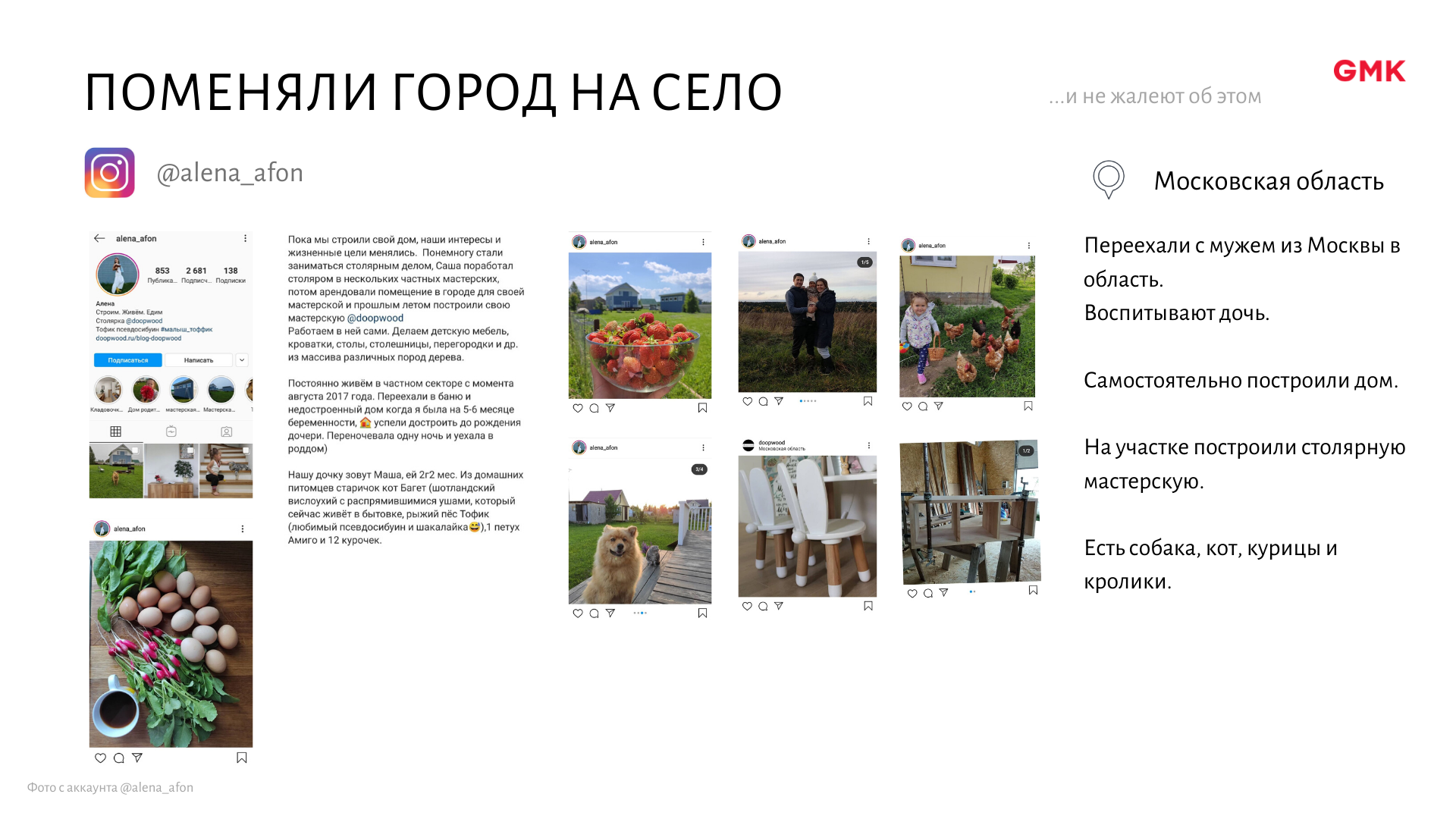

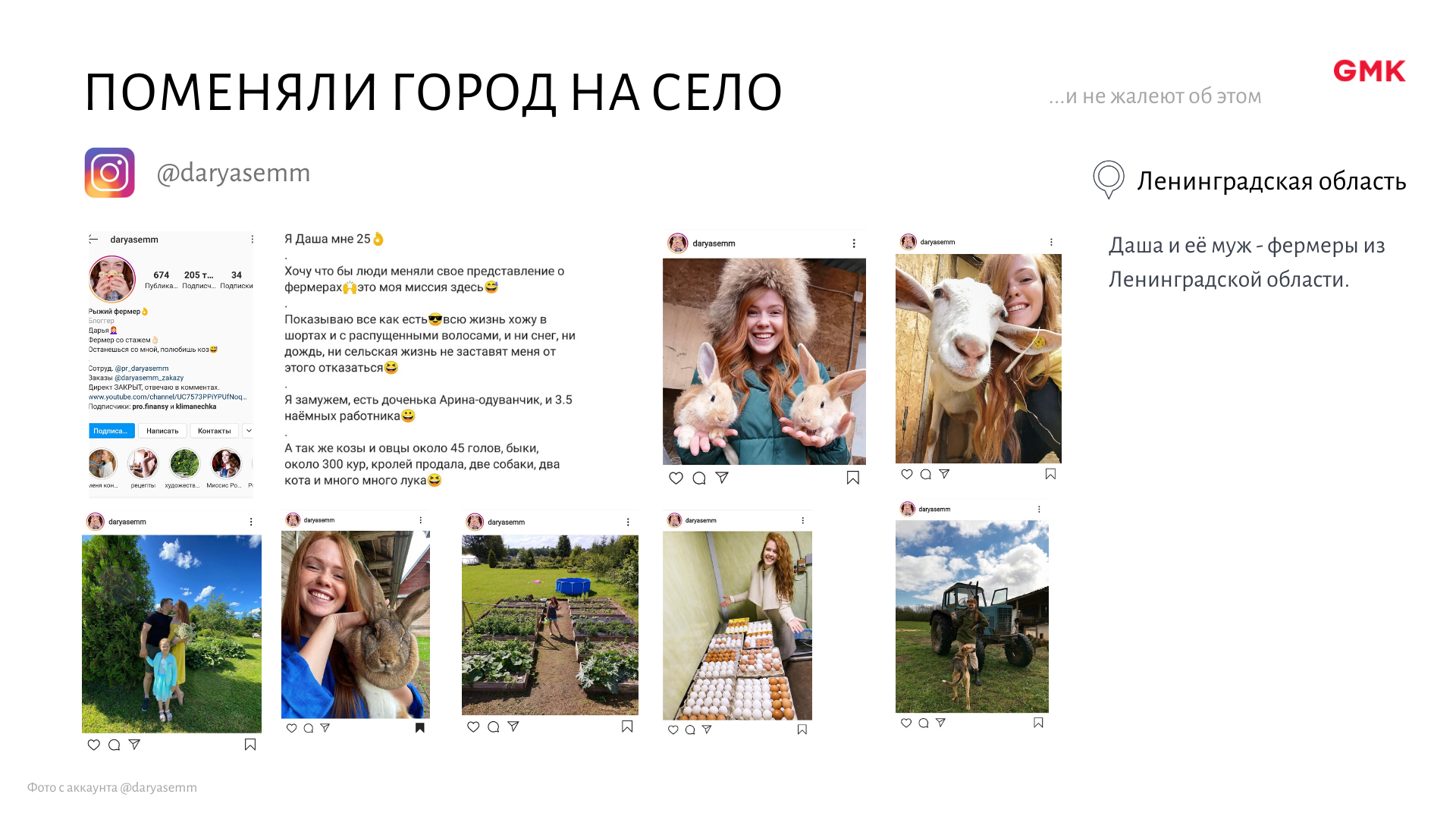

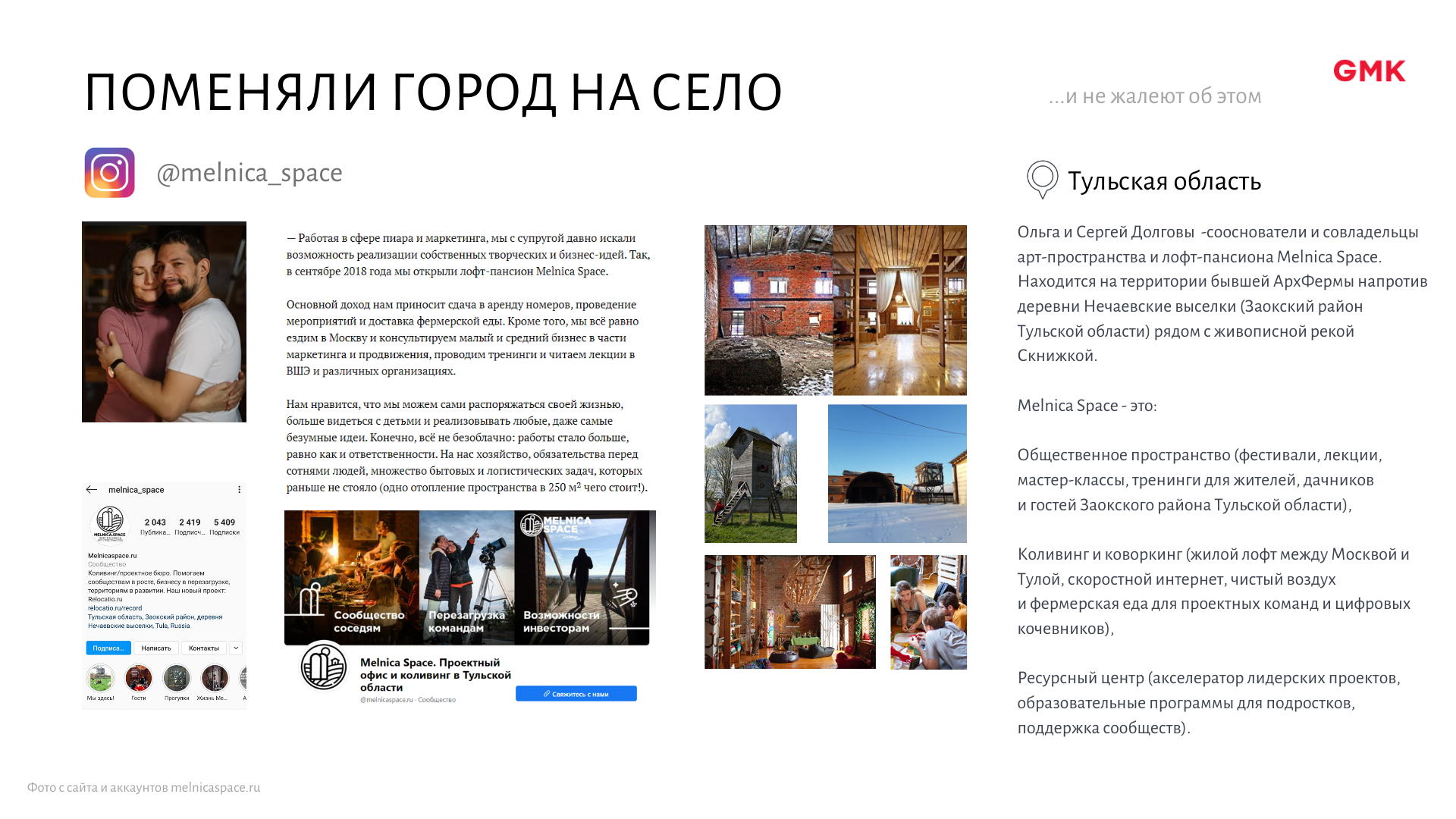

Посмотрите на этих молодых, современных и амбициозных людей. Они поменяли город на село, и нисколько не жалеют об этом.

Как вы думаете, вернет ли жизнь в село сельская ипотека?

Благодарю источники информации, которые были использованы для написания статьи:

«Коммерсантъ»: у российских банков закончились лимиты на сельскую ипотеку

Российские банки приостановили выдачу кредитов по программе сельской ипотеки под 3% годовых. Причина заморозки — в исчерпании средств, которые выделялись банкам в качестве субсидии на ипотеку для сельских домовладельцев, выяснил «Коммерсантъ».

Так, клиентка Россельхозбанка в марте получила одобрение на сельскую ипотеку, а в апреле банк ее уведомил о прекращении финансирования программы. В самом банке объяснили, что исчерпали субсидии на ипотечные займы, которые выдавались из федерального бюджета. На сайте «Домклик» (сервис Сбербанка) пользователей информируют, что прием заявок на сельскую ипотеку завершен в связи с исчерпанием лимита. В работающем в Крыму РНКБ сообщили газете, что заявки на сумму, «полностью покрывающую выделенный банку лимит», уже одобрили, а «прием заявок по данной программе приостановлен». На сайте банка «Центр-Инвест» также размещено предупреждение, что оформление кредита «может задерживаться ввиду ожидания банком дополнительного лимита субсидирования на 2021 год» от Минсельхоза (1 апреля банк сообщил, что возобновил прием заявок на сельскую ипотеку). В Россельхозбанке отметили, что рассчитывают получить дополнительное финансирование по программе и продолжить кредитование, так как вынесли на уровень правительства «свои предложения и аргументы в пользу расширения объемов программы».

Программой сельской ипотеки предусматривается выдача кредитов на покупку жилья на первичном и вторичном рынка в селах с числом жителей не более 30 000 человек под ставку от 0,1% до 3% годовых. Из программы исключены территории Москвы, Московской области и Санкт-Петербурга. Максимальная сумма кредита — 3 млн рублей, а для ряда оговоренных территорий — 5 млн рублей. Уполномоченными участниками программы стали 11 банков. Им за счет средств бюджета возмещают недополученные доходы по выданным кредитам в размере 100% ключевой ставки ЦБ. В прошлом году на субсидирование кредитов сельской ипотеки выделялось 1,5 млрд рублей. По данным Минсельхоза, в банки за время действия программы подали 307 400 заявок на 652 млрд рублей. Банки выдали кредиты 68 700 семьям на 130,5 млрд рублей. В Минфине газете уточнили, что из бюджета за время реализации программы «Сельская ипотека» банкам выплатили субсидий на общую сумму 1,2 млрд рублей. На 2021 год бюджетом предусмотрены субсидии на 4,1 млрд рублей, на 2022 год — 8,1 млрд рублей, на 2023 год — 11,8 млрд рублей, сообщили в Минфине. В Минсельхозе отметили, что «с учетом крайне высокого спроса на сельскую ипотеку лимит в ряде банков был исчерпан». В министерстве добавили, что на 2021 год на программу выделено 5,3 млрд рублей, дополнительные 1,2 млрд рублей добавили из резервного фонда правительства. Там уточнили, что финансирование позволит обеспечить «обслуживание кредитов, выданных в 2020 году», но не уточнили, когда субсидии на 2021 год поступят в банки.

Главный эксперт компании «Русипотека» Сергей Гордейко предположил, что срок ожидания выделения дополнительного финансирования может затянуться и занять больше месяца. Он также назвал проблемными механизм расчета лимитов и управление программой. По словам Гордейко, низкая ставка предполагает большую компенсацию, а программа дает возможность горожанами покупать жилье на границе с пригородом. На проблему несоразмерности лимитов клиентскому спросу, которая характерна для всех государственных льготных программ, обратила внимание и руководитель проекта «Народного фронта» «За права заемщиков» Евгения Лазарева. Она сказала, что для определения лимитов проводятся «не самые верные экономические расчеты», а задержки с выдачей оборачиваются проблемами для клиентов. Им в такой ситуации приходится либо менять банк в поисках того, который не исчерпал лимит, или ждать, рискуя опоздать с покупкой желаемой недвижимости на селе.