Сельская ипотека: как получить, пошаговая инструкция

Ипотека на жилье в сельской местности появилась в России в начале 2020 года. Из-за достаточно низкого процента и простых условий получения программа стала очень популярна среди населения. Только за 2020 год сельскую ипотеку оформили 16 тысяч человек на сумму в 32 миллиарда рублей. Более того, еще 120 тысяч россиян ждут одобрения своих заявок. Больше всего сельская ипотека оказалась популярной среди жителей Башкирии, Татарии и Удмуртии, а также Ленинградской и Новосибирской областей.

Льготная ипотека начала действовать в рамках программы «Комплексное развитие сельских территорий». Ее суть заключается в том, что банки выдают кредит под небольшой процент, а оставшуюся часть компенсирует государство. В ноябре 2020 года в программу были внесены изменения, которые позволили использовать маткапитал. Оформить сельскую ипотеку можно до 2025 года, но из-за популярности программы власти уже задумались о ее продлении еще на пять лет.

Чтобы вам было легче разобраться в том, как получить сельскую ипотеку, какое жилье можно приобрести и кому одобрят заявку, мы составили пошаговую инструкцию, а также рассказали о подводных камнях сельской ипотеки.

Как получить сельскую ипотеку: пошаговая инструкция

Шаг 1. Оцениваем свои финансовые возможности

Для начала вы должны определить свой бюджет, изучить рынок недвижимости и понять, сколько будет стоить ваше жилье. Максимальная сумма кредита, которую могут выдать в банке по сельской ипотеке – 3 миллиона рублей. Но есть исключения. Жители Ленинградской области, Дальнего Востока и Ямало-ненецкого автономного округа могут взять кредит до 5 миллионов рублей.

Кроме того, посчитайте, сколько у вас наличных денег и какой вы готовы сделать первоначальный взнос. По условиям сельской ипотеки он может начинаться с 10% от общей суммы. По закону, сейчас можно вносить и материнский капитал, но не все банки соглашаются на оплату первоначального взноса сертификатом. Финансовые организации могут потребовать, чтобы кроме материнского капитала у клиента были еще и свои наличные деньги.

Дальше нужно решить, сколько вы готовы отдавать каждый месяц и как долго вы готовы быть связаны с банком. Максимальный срок выплат – 25 лет. А процентная ставка по льготному кредиту может различаться в зависимости от региона и местных дополнительных программ. Минимальный порог начинается с 0,1%. Максимальная планка не должна быть больше 3%.

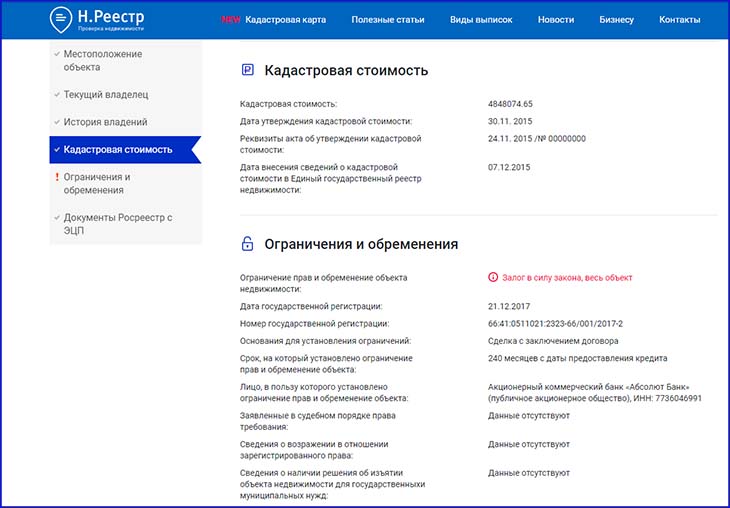

Стоимость объекта недвижимости можно узнать, воспользовавшись кадастровой картой. На ней нужно выбрать интересующий вас участок, и тогда сайт предоставит вам не только кадастровый номер, но и стоимость участка. Это также позволит понять, какой налог в дальнейшем нужно будет выплачивать. Алгоритмы позволяют заказать выписку об объекте недвижимости прямо после просмотра карты. Условно говоря, вас интересует определенный участок: на кадастровой карте нужно указать адрес участка (или найти его по вашему местоположению), затем необходимо выбрать нужную территорию. Тогда опция предоставит базовую информацию: полный адрес, кадастровый номер, назначение, размер площади и стоимость. Если недвижимость вас устраивает, и вы хотите знать больше подробностей не только о жилье, но и о собственнике, тогда можно воспользоваться услугой на сайте ЕГРН.Реестр и заказать выписку ЕГРН. Она включает в себя характеристику жилья.

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Шаг 2. Подаем заявку в банк и ждем одобрения

Процентная ставка может зависеть от того, в каком банке вы оформляете ипотеку. Сейчас такую возможность в России предоставляют девять финансовых организаций. Основной участник программы – «Россельхозбанк». Он первым стал выдавать кредиты для покупки жилья в сельской местности. Затем постепенно присоединились другие: Сбербанк, КБ «Центр-Инвест», «Левобережный», «Ак Барс Банк», «Дальневосточный банк», АО «Банк ДОМ.РФ», АКБ «Энергобанк», РНКБ.

Сельская ипотека доступна практически любому россиянину. Независимо от семейного положения, возраста и места жительства. Поэтому требования к заемщикам самые стандартные. У человека, который хочет оформить сельскую ипотеку, должны быть:

- российское гражданство;

- положительная кредитная история;

- официальная зарплата;

- прописка в том месте, где находится банк.

Для того, чтобы подать заявку, нужно собрать пакет документов. Как правило, он такой же, как и при оформлении любой другой ипотеки. Вам понадобятся:

- заявление;

- паспорт заемщика;

- справка о заработной плате;

- копия трудовой, ее должен подписать работодатель;

- в определенных случаях военный билет;

- пенсионное удостоверение, если покупатель — пенсионер;

- документ, подтверждающий, что клиент ИП, если необходимо;

- декларация о доходах индивидуального предпринимателя.

Срок одобрения может занять от нескольких дней до пары недель. Все зависит от самого банка, от его загруженности и от того, сколько у кредиторов вопросов к вашей финансовой репутации.

Шаг 3. Подбираем объект недвижимости

Вы можете сделать это до подачи заявки или после, это не так важно. Главное, чтобы жилье проходило по определенным критериям, на которые банк будет обращать внимание. Основное условие, чтобы объект недвижимости был в сельской местности. Проще говоря, в деревне, поселке или городе, с населением не более 30 тысяч человек. Программа действует почти по всей России. Исключение составляют городские округа Санкт-Петербурга и столицы, а также Подмосковье.

Важно! Оформить сельскую ипотеку можно даже в чужом регионе. Недвижимость не привязана к месту вашей прописки. Возможность получения кредита на той или иной территории лучше заранее проверить в банке или в местной администрации. Для каждого региона установлен определенный список таких населенных пунктов.

Пример: Человек хочет взять дом в ипотеку на территории СНТ «Солнечный». В список населенных пунктов муниципального округа входит поселок «Солнечный». СНТ не является коммерческой организацией и населенным пунктом, поэтому не может присутствовать в списке. В этом случае необходимо убедиться, что СНТ прикреплен к территории поселка. Если товарищество «Солнечный» находится за пределами территориальных границ поселка «Солнечный», то ипотеку оформить уже не получится. Такую характеристику возможно уточнить на кадастровой карте, выбрав интересующий вас участок. С помощью кадастровой карты на сайте Н.Реестр можно уточнить кадастровый номер и категорию земельного участка.

Какую недвижимость можно рассматривать:

- квартиры, как на первичном рынке, так и на вторичке;

- дома с земельными участками для ИЖС;

- коттеджи от застройщика.

Важно! Если недвижимость, которую вы хотите приобрести, является вторичной, есть риск, что характеристики недвижимости могут не соответствовать условиям льготной программы, в связи с чем ипотека может не состояться. Полную информацию о праве собственности, личности продавца и жилью можно получить из выписки ЕГРН.

А также льготная ипотека распространяется и на строительство домов. Независимо, начинаете вы возведение с нуля или хотите завершить начатое.

Важно! В этом случае у вас уже должен быть заключен договор подряда. А закончить строительство необходимо через два года после внесения первого платежа.

Кроме того, жилье, независимо от типа, должно быть пригодно для проживания и в отличном состоянии.

Требования к недвижимости:

- наличие газа, света и воды;

- индивидуальное жилищное строительство;

- возможность жить круглый год;

- не походит аварийное и ветхое жилье.

При этом объект считается «жилым», если его площадь соответствует количеству будущих жителей. Например: на 1 одного человека необходимо минимум 9 кв. м. жилой площади. Тогда семья из трех человек сможет оформить ипотеку на дом площадью от 27 кв. м. Стандартный размер жилой площади на человека устанавливает ОМС. Информация о категории жилья указывается в выписке ЕГРН: в графе «Назначение».

Шаг 4. Проверяем продавца и сам объект недвижимости

После того, как вы решили, что конкретно будете покупать, проверьте объект на юридическую чистоту. Начать стоит с продавца. Изучите его паспорт и попросите справку о вменяемости.

Важно! Если жилье продают супруги, то они должны быть вместе на сделке либо попросите согласие жены или мужа. Если среди собственников есть дети, то нужно будет разрешение опеки и попечительства.

Чтобы проверить жилье, изучите его технический паспорт. А также документы основания – это может быть договор купли-продажи, долевого участия, свидетельство о наследовании. Обязательно проверьте бумагу, которая подтвердит право собственности на недвижимость и сравните ее с паспортами владельцев. Сейчас это выписка из ЕГРН. Ее выдают после того, как человек оформляет на себя собственность в Росреестре.

Важно! По выписке из ЕГРН вы получите полную картину по самому объекту недвижимости. Поэтому есть смысл заказать этот документ самостоятельно, еще до просмотра жилья. Чтобы заранее исключить все возможные риски.

Сделать это быстро и просто можно, воспользовавшись сервисом ЕГРН.Реестр. Введите адрес недвижимости или ее кадастровый номер. Укажите свой телефон и электронную почту. И в этот же день у вас будет готовый отчет по покупаемому объекту. Вы сможете узнать, сколько раз жилье перепродавалось, уточнить реальные характеристики объекта и его кадастровую стоимость. А самое главное, проверить недвижимость на наличие обременений и удостоверить себя в безопасности сделки. Если в полученной выписке вас устраивают все характеристики будущего участка, история владельцев не вызывает вопросов, то можно смело подавать документы на ипотеку. Домик у озера – больше не грезы, а ваше новое жилье.

Шаг 5. Заключаем сделку

Если с документами все в порядке, вам нравится жилье и кредитор его пропускает, можно переходить к сделке. Вы вместе с собственником встречаетесь в банке, заключаете договор купли-продажи. И параллельно вы, как заемщик, подписываете кредитный договор. После, сделку нужно зарегистрировать в Росреестре и осуществить переход прав собственности. Сделать это можно сразу в банке и провести электронную регистрацию. Либо лично пойти в МФЦ.

Шаг 6. Передаем деньги и получаем недвижимость

Как только сделка зарегистрирована, продавец получает свои деньги, а покупатель выписку из ЕГРН, документ подтверждающий право собственности. И в течение срока, на который он взял ипотеку, он должен выплачивать сумму по графику.

Сельская ипотека расчитать

Сельская местность — это населенные пункты, которые находятся за пределами границ городских поселений. К ним относят поселки, хутора, деревни, станицы, аулы и малые города численностью до 30000 человек

Есть и нюансы, которые потенциальному заемщику лучше сразу принять во внимание:

- в программе не участвуют внутригородские муниципальные образования Москвы и Санкт-Петербурга;

- в рамках проекта «Сельская ипотека» нельзя купить недвижимость в муниципальных образованиях и городских округах Московской области.

Россельхозбанк — один из основных участников программы помощи жителям отдаленных регионов, который выдал в ее рамках более 26 млрд рублей.

Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

Оформить ипотечный заем можно при соблюдении определенных условий. В первую очередь они касаются самой недвижимости. Здесь стоит отметить, что альтернативы у потенциального заемщика есть — в рамках льготной программы можно приобрести не только готовую или строящуюся недвижимость, но и построить собственный дом.

Сельскую ипотеку Россельхозбанк выдает на покупку следующих объектов:

- Квартиры на первичном или вторичном рынке.

- Жилого дома.

- Земельного участка.

- Участка земли с последующим возведением на его территории жилого дома через заключение договора с аккредитованной строительной компанией.

На официальном сайте кредитной организации можно получить доступ к информационному разделу «Свое жилье». С помощью него можно ознакомиться с перечнем аккредитованных застройщиков и подрядных организации, а также узнать о включении той или иной территории в список объектов программы ипотечного кредитования.

Условия и процентные ставки по сельской ипотеке в Россельхозбанке

Сельская ипотека Россельхозбанка пользуется популярностью у заемщиков во всех регионах нашей страны. Наибольший спрос на такой кредитный продукт отмечается в Ленинградской и Новосибирской областях, в республиках Башкортостан, Удмуртия и Татарстан. Рассмотрим на каких условиях можно получить денежные средства в долг от крупнейшего банка страны.

Условия получения сельской ипотеки в Россельхозбанке:

- максимальная сумма возможного финансирования — до 5000000 рублей, если объект недвижимости располагается на территории Ленинградской области и субъектов РФ, которые входят в состав Дальневосточного федерального округа. До 3000000 рублей для всех остальных сельских агломераций и населенных пунктов, расположенных на территории РФ;

- срок кредитования может варьироваться от 6 месяцев до 25 лет;

- Размер первоначального взноса по ипотеке для сельской местности составляет не менее 10% от стоимости приобретаемой недвижимости;

- комиссия за выдачу ипотечного займа не предусмотрена;

- необходимо обязательное страхование приобретаемого объекта недвижимости на весь период кредитования в одной из аккредитованных в банке компаний. Личное страхование может быть осуществлено по желанию клиента;

- обеспечением по сельской ипотеке РСХБ выступает залог прав на приобретаемую недвижимость;

- привлечение созаемщиков. В рамках ипотеки для жителей сельской местности РСХБ можно привлекать до 3 платежеспособных созаемщиков-физических лиц. При этом супруг или супруга привлекаются в качестве созаемщика в обязательном порядке;

- срок рассмотрения заявки на ипотеку составляет не более 5 рабочих дней.

Процентные ставки по ипотечным займам для жителей сельской местности поделены на 3 категории:

- Льготная процентная ставка составляет 2,7 или 3% годовых в зависимости от того, планирует ли потенциальный заемщик заключать договор личного страхования или нет. Действует такая ставка на протяжении всего срока льготной программы до момента ее отмены.

- Базовая ставка — это льготная процентная ставка, увеличенная на размер действующей Ключевой ставки Центрального Банка РФ. Изменение процента возможно в том случае, если Министерство Сельского хозяйства исчерпает лимит и откажется предоставлять РСХБ соответствующие субсидии. Сейчас это значение колеблется на уровне 6,95 % годовых.

- Стандартная ставка, которая равняется 11,5% годовых. Льготная ставка автоматически изменится на стандартную в том случае, если заемщик использует предоставленные деньги не по целевому назначению или же допустит просрочки по погашению задолженности свыше 90 дней.

Требования к заемщикам и необходимые документы

Чтобы оформить сельскую ипотеку Россельхозбанка, заемщик должен соответствовать следующим требованиям:

- иметь гражданство РФ;

- возраст заемщика должен быть в диапазоне от 21 года до 65 лет на момент погашения ипотечного кредита;

- стаж работы — от 3 месяцев на последнем месте работы при условии, что общий стаж составляет не менее 1 года за последние 5 лет — для всех категорий заемщиков; от 3 месяцев при наличии общего непрерывного стажа в 6 месяцев за последние 5 лет — для клиентов, имеющих зарплатную карту или положительную кредитную историю в банке;

- иметь постоянную или временную регистрацию на территории нашей страны.

Также для получения в Россельхозбанке ипотеки для сельской местности, нужно предоставить следующий пакет документов:

- Анкету на получение сельской ипотеки.

- Паспорт гражданина РФ.

- СНИЛС.

- Военный билет или приписное свидетельство (для лиц мужского пола в возрасте до 27 лет).

- Справку 2-НДФЛ или по форме банка.

- Копию трудовой книжки, заверенную работодателем (или выписка из нее).

- Свидетельства о заключении брака и рождении детей (при наличии).

Если у Вас есть подтвержденная учетная запись на портале «Госуслуги», то можно сформировать выписку о состоянии страховых взносов и не предоставлять справку о доходах от работодателя. Это позволит сэкономить Ваше личное время!

Калькулятор сельской ипотеки Россельхозбанка

На сайте РСХБ есть специальный ипотечный калькулятор, с помощью которого вы можете рассчитать размер ежемесячных платежей и максимально возможную сумму заимствования, указав при этом необходимые параметры:

- стоимость приобретаемой недвижимости;

- предполагаемый срок кредитования в месяцах;

- размер первоначального взноса;

- уровень дохода;

- наличие или отсутствие личного страхования.

Например, при оформлении ипотечного кредита на покупку квартиры, земельного участка или дома в сельской местности, стоимостью 2500000 рублей и первоначальном взносе 10% сроком на 20 лет, ежемесячный платеж составит 11276 рублей.

Какие регионы принимают участие в программе ипотеки для сельских жителей

Сельская ипотека от РСХБ запущена в рамках государственной программы «Комплексное развитие территорий», которую курирует Министерство сельского хозяйства. Именно поэтому целевое использование полученных денежных средств в рамках договора — это основное условие. Это означает, что купить недвижимость вы можете только на территории РФ, приравненной к сельской местности.

Действие программы распространяется почти на все населенные пункты с числом жителей не более 30 тысяч. Но есть и исключения — сельская ипотека Россельхозбанка недоступна для оформления в городских округах и муниципальных образованиях Москвы и Санкт-Петербурга, а также Московской области.

Обратите внимание на то что приобрести недвижимость в рамках сельской ипотеки можно в любом регионе РФ. При этом не обязательно проживать в купленном доме или квартире. То есть каждый клиент может приобрести себе квартиру хоть на побережье Черного моря.

Главное — это принадлежность территории к сельской местности и соответствие требованиям банка в качестве потенциального заемщика.

Способы погашения

После того, как ипотечная ссуда выдана и все расчеты завершены, наступает время первого платежа. Погасить задолженность можно следующими способами:

- внести наличные по номеру договора или счета в кассе банка. В этом случае зачисление произойдет моментально;

- воспользоваться терминалом РСХБ и внести необходимую сумму на счет для мгновенного зачисления;

- перечислить денежные средства из другого банка платежным поручением. Выбирая такой способ погашения, стоит учесть более длительные сроки зачисления;

- зарегистрироваться в личном кабинете РСХБ и выбрать подходящий способ оплаты. Например, можно ввести номер карты другого банка, которая выпущена на ваше имя.

Преимущества и подводные камни сельской ипотеки в Россельхозбанке

К достоинствам ипотеки от Россельхозбанка для жителей сельской местности можно отнести:

- низкую процентную ставку;

- возможность купить квартиру на первичном рынке у аккредитованного в РСХБ застройщика;

- использование материнского капитала;

- приемлемый размер первоначального взноса;

- у человека есть возможность купить жилье в сельской местности любого региона без необходимости переезда;

- быстрое рассмотрение заявок.

Но есть и один подводный камень, который стоит учитывать каждому потенциальному клиенту. И это касается не только кредитования в Россельхозбанке, а всей системы сельской ипотеки в целом.

Льготная ставка в размере 2,7% годовых будет действовать только во время действия государственной программы. Как только лимит будет исчерпан или государство объявит о прекращении финансирования в рамках сельской ипотеки, ставка изменится на базовую.

Стоит ли брать сельскую ипотеку в Россельхозбанке — решать заемщику. Но все же стоит учесть тот факт, что воспользоваться преимуществом в виде процентной ставки в размере 2,7% годовых — это уже огромный плюс, даже если такая льгота будет предоставляться всего на несколько лет.

Читайте в наших следующих материалах о том, как получить кредит или какие еще программы ипотечного кредитования существуют в РСХБ.

Что такое сельская ипотека и как она работает

Это льготная ипотечная программа для покупки или строительства дома в сельской местности. Появилась она недавно, в 2020 году. Идея программы в том, чтобы граждане России приобретали жилье на выгодных условиях — по ставке от 0,1 до 3 процентов.

Это мотивирует людей переезжать в села, их численность растет, они развиваются. В этом и заключается выгода государства.

Какое жилье можно купить по сельской ипотеке

Деньги по программе сельской ипотеки можно потратить только на две цели: приобретение готового частного дома или квартиры в сельской местности и покупку земельного участка с последующим строительством на нем загородного дома.

Если заемщик покупает не готовый частный дом, а земельный участок под строительство, то построить на нем жилье необходимо в течение двух лет с момента оформления сельской ипотеки.

Условия получения сельской ипотеки

Так какие же требования необходимо соблюдать, чтобы получить сельскую ипотеку?

Требования к объекту недвижимости

В 19 пункте Постановления Правительства № 1567 обозначены требования к жилью, которое может быть оформлено в качестве залога по сельской ипотеке. Помимо того, что дом должен находиться в селах из перечня, есть ряд условий:

- Дом должен быть пригоден для проживания круглый год;

- В доме должно быть электричество, водоснабжение, водоотведение и отопление;

- Жилье должно соответствовать требованиям минимальной нормы площади на одного члена семьи. Эти нормы разнятся в зависимости от региона;

- Минимальные требования к возрасту дома — пять лет при покупке от физического лица и три года от юридического;

- Процент износа жилья должен составлять не более 50%;

- У дома должна быть подъездная дорога;

- Здание должно передаваться в залог только с земельным участком, на котором оно расположено;

- Фундамент дома обязан быть цементным; железобетонным; каменным или кирпичным.

Важно понимать, что у каждого банка свои требования к объекту недвижимости. Однако список выше универсален, такие требования встречаются чаще всего.

К роме того, нужно прописаться в жилье в срок до 180 дней после оформления права собственности. А завершить строительство дома нужно в течение двух лет после оформления льготного кредита.

Требования к земельному участку — что считается сельской местностью

Одно из условий заключается в том, что населенный пункт должен входить в одобренный местными органами власти список районов, сел, деревень и сельских агломераций до 30 000 человек. С полным списком населенных пунктов вы можете познакомиться здесь.

Опять же, у каждого банка свой перечень требований к участку. Но мы собрали самые распространенные:

- Участок должен быть зарегистрирован в Едином государственном реестре недвижимости;

- Готов к постановке на кадастровый учет;

- Не имеет ограничений на обращение;

- Его границы определены по документам;

- Категория участка допускает строительство на нем объекта жилой недвижимости;

- Есть виды расширенного использования: для ведения садоводства или дачного строительства;

- Должен относиться к категории «земель населенного пункта».

В постановлении правительства приоритетными для сельской ипотеки названы республики Северного Кавказа, Арктическая зона, Калининградская область, Севастополь и Крым. Но бюджет был выделен на поддержку сел по всей России. Так, некоторые регионы могут еще больше сократить ставку, опираясь на разницу из своего бюджета.

Требования к застройщику-подрядчику

Построить дом на условиях сельской ипотеки можно только с привлечением подрядной организации. Договор подряда на строительство дома можно заключить с юридическим лицом или индивидуальным предпринимателем, которые соответствуют требованиям банка. Кроме того, подрядчик должен пройти аккредитацию в банке.

Мы подготовили примерный список таких требований к подрядчику:

- Есть опыт в строительстве домов от двух лет;

- Размер основных средств более 10% от суммы активов за последние два года;

- По итогам года выручка превышает 3 000 000 рублей;

- Нет ареста на имущество или ограничений по сделкам ;

- Исковые требования к подрядчику не превышают 10% от величины чистых активов;

- Чистые активы положительны и равны или превышают уставной капитал;

- Организация или ИП должны быть действующими;

- Нет неоконченных исполнительных производств на сумму боле 300 000 рублей;

- Нет исков со стороны субподрядной организации к подрядной и наоборот;

- Нет убытков по итогам прошлого финансового года;

- Нет судебных исков от налоговой службы;

- Подрядчик не признавался банкротом;

- Нет в реестре недобросовестных поставщиков;

- Нет неснятой или непогашенной судимости по экономическим преступлениям или против государственной власти у главного бухгалтера и руководителя;

- Нет негативной информации о подрядной организации или ее учредителях в открытых источниках;

- Есть документация и лицензии на проведение работ: централизованного или автономного электроснабжения, водоснабжения, водоотведения, отопления и газификации домов;

- Нет проблем со счетами в банке (арест, инкассовые требования, исполнительные листы, приостановка по счету и т.д.).

Сельская ипотека: сколько денег дадут и на какой срок

Суммы, предоставляемые банком по сельской ипотеке ограничены:

не более 3 млн рублей в большинстве российских краев и областей и не более 5 млн рублей в регионах Дальнего Востока, ЯНАО и Ленинградской области.

Срок возвращения кредита не может превышать 25 лет. При оформлении займа потребуется первоначальный взнос — не менее 10% от стоимости приобретаемой недвижимости.

Какие банки выдают сельскую ипотеку: условия

Мы уже отмечали, что условия каждого банка по сельской ипотеке отличаются. Давайте рассмотрим предложения трех организаций подробно. С условиями остальных вы можете познакомиться на сайте. Среди них Примсоцбанк, КБ «Кубань Кредит», РНКБ и другие.

Россельхозбанк. Ставка 3%. Можно приобрести жилой дом с земельным участком не старше 5 лет при покупке у физического лица и 3 лет от юридического.

Также допускается строительство жилого дома на собственном или арендованном участке. Минимальная сумма — 100 000 рублей, максимальная — 3 000 000. Но 5 000 000 для Ленинградской области, Ямало-Ненецкого АО и всех субъектов Дальневосточного федерального округа.

Первоначальный взнос 10%.

Левобережный. Ставка 2,65% для зарплатных клиентов и 3% базовая. Можно приобрести готовый или строящийся дом. Минимальная сумма — 300 000 рублей, максимальная — 3 000 000. Но 5 000 000 для Ленинградской области, Ямало-Ненецкого АО и всех субъектов Дальневосточного федерального округа. Первоначальный взнос 10%.

Банк Центр-Инвест. Ставка 2,75%. Можно приобрести готовый дом с землей или земельный участок. Минимальная сумма — 300 000 рублей, максимальная — 3 000 000. Но 5 000 000 для Ленинградской области, Ямало-Ненецкого АО и всех субъектов Дальневосточного федерального округа. Первоначальный взнос 10%.

В специальном онлайн-калькуляторе можно сделать предварительный расчет платежа по сельской ипотеке, а также онлайн подать заявку онлайн в несколько банков. Чтобы сделать расчет, укажите стоимость недвижимости, первоначальный взнос, срок и ставку нужного вам банка.

Построить дом собственными силами заемщик не имеет права: условия сельской ипотеки обязывают обратиться к подрядчику.

Какие нужны документы для оформления сельской ипотеки

В первую очередь нужно заполнить заявку для оформления сельской ипотеки. У каждого банка она своя.

Безусловно, понадобятся и документы на дом и землю. Нужно уточнить требования у своего банка. Мы приведем самые распространенные требования. Так, если вы берете к редит на приобретение земельного участка или жилого дома с земельным участком понадобятся:

- Свидетельство о государственной регистрации права собственности;

- Выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (датирована не более чем 1 месяцем на момент подачи заявки);

- Отчет об оценке объекта недвижимости, произведенной независимым оценщиком (оценщик – по согласованию с Банком), срок действия не более 6 месяцев с даты составления;

- Нотариальное согласие на передачу приобретаемого объекта недвижимости в ипотеку (если, например, супруг залогодателя не является стороной сделки приобретения недвижимого имущества);

- Кадастровый или технический паспорт жилого дома, либо выписка из технического паспорта на здание;

- Кадастровый паспорт земельного участка.

В случае, если вы берете кредит на строительство жилого дома по сельской ипотеке вам нужно ознакомиться с этим перечнем:

- Свидетельство государственной регистрации права собственности на земельный участок;

- Выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним в отношении земельного участка (датирована не более, чем 1 месяцем на момент подачи заявки на кредит);

- Кадастровый паспорт земельного участка;

- Смета индивидуального жилищного строительства, составленная и заверенная организацией, осуществляющей строительство;

- Разрешение органа местного самоуправления на строительство жилого

помещения на земельном участке; - Договор подряда на строительство жилого дома.

В 2022 году в списке условий для оформления сельской ипотеки появился новый пункт — обязательная прописка в сельской местности. Это значит, что заемщику придется оформить постоянную регистрацию в приобретенном жилье и отчитаться об этом банку. Также банк может выдвинуть свои требования при оценке рисков и платежеспособности.

Найдено 14 сельских ипотек

Лучшие предложения по Ипотекам

- Новостройка, Дом

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 70 лет

- Дом, Участок

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст от 18 до 70 лет

- Новостройка, Вторичка и др.

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 21 до 65 лет

- Дом, Участок

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 18 до 80 лет

- Новостройка, Вторичка и др.

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 70 лет

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

- Новостройка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Дом

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 75 лет

- Гараж

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Вторичка, Дом

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Дом

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 70 лет

- Новостройка, Вторичка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Новостройка, Вторичка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 70 лет

Отзывы об ипотечных кредитах

Через Домклик оформила ипотеку. Не было проблем ни на одном из этапов. Благодарю сотрудников Сбербанка, которые все время помогали консультациями, а также банк за удобную систему оформления! Благодаря ей получилось оформить всего за месяц.

Плачу сейчас без проблем, списываются со счета в день платежа деньги, не надо дополнительно ходить в банк оплачивать.

Уважаемые представители банка ВТБ. Почему возникает такая проблема по снятию обременения? Погасили ипотечный кредит с связи продажи квартиры. Вы устанавливаете сроки 30 дней. Как кредит выдавать, так за 3 дня все оформляете. А как гасить его так месяц надо ждать. Жалею что обратилась к вам. Не какой клиентоориентированность нет.

Нам надо было как можно быстрее оформить ипотеку на вторичку, так как просили съехать со съемного жилья, которое мы рассматривали как временное как раз перед покупкой. Не хотелось уже заморачиваться и искать что-то… В итоге оформить все получилось за две недели. Менеджеры грамотные, все объясняют, помогли собрать документы.

Сделка прошла без проблем. Дали скидку дополнительную на ставку, потому что оформляли через домклик. Зарегистрировали онлайн.

Сейчас спокойно платим.

Не пересмотрена процентная ставка по ипотеке, ставка по условиям договора должна пересматриваться два раза в год. В апреле и октябре, в октябре не пересмотрена, в ноябре также. На заявки банк не реагирует, собираюсь подавать в суд .

В начале августа жена заключила в Банке Открытие кредитный договор и договор купли-продажи квартиры. Собиралась купить квартиру, которая находится в залоге у Банка Открытие, то есть с обременением (продавец – заемщик Банка Открытие). Специально пошла за ипотекой в Открытие, чтобы минимизировать риски перевода залога с продавца на меня.

Но как же я ошибалась!Схема сделки полностью была одобрена банком и условия в договоре купли-продажи в части закладных и аккредитивов тоже формулировались банк.

Решили брать ипотеку. Отправили заявки. В итоге оформили в убрир по предложению семейной ипотеке. Скоро переезжаем в личную квартиру)

Проконсультировали оперативно, всё подсказали. Сейчас собираю документы. Условия у них вполне приемлемые. Надежный банк.

Очень не хотела влазить в эту кабалу, но другого выхода не было. Нужно было расширяться, так как жить в двушке с 3-мя детьми невозможно. Ипотеку оформили в банке Открытие. Здесь предложили самые выгодные условия: хорошая процентная ставка, долгий срок, нормальный процент.

Мы с супругой в прошлом году приняли решение купить квартиру в ипотеку. Стали искать хороший банк, с которым можно было бы сотрудничать на максимально выгодных условиях. В этом плане банк «Открытие» соответствовал нашим требованиям.

Семейную ипотеку нам здесь одобрили довольно быстро, предложили привлекательную процентную ставку, от которой просто нельзя было отказаться. На требуемую сумму рассчитали ежемесячные выплаты, которые были вполне адекватными. Деньги мы получили быстро.

Сеть филиалов ТКБ отличается своим дизайном. Приятно находится в банке. Так же прекрасные условия по ипотечному кредитованию.

Сельская ипотека в 2023 году

Определенные категории земель относятся к сельской местности. Государство старается поддерживать жителей подобных территорий, поэтому разрабатывает ряд льготных программ. Одна из таковых – сельская ипотека, позволяющая приобрести недвижимость в определенных областях и районах.

Она предполагает сниженные процентные ставки, но связана с ограничениями. Подробнее о программе, основных требованиях и порядке оформления заявки онлайн – далее.

Особенности сельскохозяйственной ипотеки

Прежде чем приобретать недвижимость в ипотеку в 2023 году стоит ознакомиться с нюансами программы. Основные особенности:

- Список территорий, в которых можно купить квартиру или дом, ограничен. Перечень утверждается каждым субъектом страны индивидуально и находится в открытом доступе.

- Получить деньги в рамках сельской ипотеки на льготных условиях можно один раз. В дальнейшем придется оформлять жилищные кредиты на общих условиях.

- Обязательно иметь личные накопления. Приобрести недвижимость без первоначального взноса нельзя.

Условия кредитования

В 2023 году каждый банк определяет параметры сельской ипотеки в индивидуальном порядке. На данный момент можно ориентироваться на следующие условия:

- процентная ставка от 0.7 процентов годовых;

- кредитный лимит до 50000000 рублей;

- первый взнос не менее 10%;

- период выплаты обязательств – до 360 месяцев;

- обязательное страхование имущества.

Кто может участвовать в программе Сельская ипотека?

Одобрение заявки предельно упрощено. Требований для оформления кредитного договора совсем немного, а именно:

- Гражданство. Предложение доступно только гражданам России. Для подданных других государств льготы не предусмотрены.

- Платежеспособность. Необходимо подтвердить, что у потенциального заемщика есть постоянный источник средств.

Для получения положительного решения не имеет значение семейное положение или занимаемая должность. Подать заявку можно по достижению 18 лет.

Какие документы нужны?

Для оформления ипотеки необходимо иметь паспорт гражданина РФ. По запросу должны быть предоставлены:

- ИНН. Достаточно указать налоговый код, оригинал сертификата не требуется.

- СНИЛС. Он позволяет отслеживать перечисления в фонды социального страхования и делать выводы о доходах заявителя. Требуется номер, но иногда требуется отсканированная копия.

- Другой личный документ. Подойдут загранпаспорт, водительское удостоверение.

- Подтверждение дохода. Некоторые банки принимают только справки 2-НДФЛ, другие готовы рассмотреть справку по форме кредитора. В качестве альтернативы принимается выписка из банка по счету.

Конкретный перечень документов зависит от выбранного банка. Следует иметь в виду, что в ходе рассмотрения заявления кредитор может запросить дополнительные документы.

В каких банках есть сельская ипотека?

Программа ипотеки для сельской местности представлена в линейке следующих банков:

Часто задаваемые вопросы

Рассмотрим, какая недвижимость доступна для покупки:

- реализуемая по договорам купли-продажи/долевого участия;

- ИЖС или квартира в пятиэтажном доме или ниже;

- приобретенная как у физического, так и у юридического лица;

- объект должен быть пригоден для проживания и иметь все необходимые коммуникации.

Банки имеет право отказать без объяснения причин. Обычно это связано с недостаточным доходом, высокой финансовой нагрузкой или плохой кредитной историей.

Найти подходящую выгодную программу, рассчитать переплату и подать заявку онлайн можно с помощью калькулятора сельской ипотеки на сервисе Mainfin. Сайт позволяет легко сравнивать разные варианты от разных банков.

Параметры сельской ипотеки Россельхозбанка в 2022 году

По условиям программы есть ограничение по сумме, которая уходит в кредит. Если ссуда оформляется Ленинградской области, в Ямало-Ненецком АО или в регионах ДФО, сумма не может быть больше 5 млн рублей. В других регионах — максимум 3 млн рублей.

- наличие первоначального взноса минимум 10%;

- срок заключения договора — до 25 лет;

- процентная ставка — 3% годовых.

Самое главное — покупаемый дом должен находиться в сельской территории. Ранее заемщикам приходилось бегать по органам местного самоуправления, чтобы уточнять статус того или иного населенного пункта. РСХБ упростил своим заемщикам задачу — на его ресурсе Свое Жилье можно проверить любой населенный пункт по всей России.

В форме нужно указать регион и название населенного пункта, который вас интересует:

Далее нажимаете кнопку “Проверить”, и система моментально выдает результат. Если это сельская территория, значит, дом здесь можно купить в рамках сельской ипотеки. Появляется соответствующее сообщение:

Если же территория не относится к категории сельских, система предложит изменить населенный пункт или выбрать другую ипотечную программу:

Требования к дому

- площадь дома — не менее положенного на семью заемщика нормативам;

- не более 3 этажей, причем мансарда и цоколь также считаются этажами;

- дом без дефектов, не аварийный;

- наличие электроснабжения;

- фундамент из кирпича или бетона;

- есть возможность круглогодичного подъезда, наличие дороги.

При одобрении сельской ипотеки Россельхоз укажет на все требования к дому и к земельному участку. У заемщика будут 120 дней на поиски подходящего под эти критерии объекта.

Стоит ли брать сельскую ипотеку в Россельхозбанке?

Если вы планируете приобретение или строительство дома в сельской местности с привлечением ипотечного кредита, сельская ипотека станет для вас лучшим решением. Что в РСХБ, что в других банках ставка по продукту — в районе 3% годовых.

Какой процент устанавливает Россельхозбанк по сельской ипотеке?

Стандартная процентная ставка — 3% годовых, но если заемщик отказывается от личного страхования, ставка может увеличиться (насколько, уточняйте при оформлении).

Можно ли провести рефинансирование в рамках сельской ипотеки?

Можно ли при оформлении сельской ипотеки использовать маткапитал?

Да, Россельхоз примет его при оформлении, так как речь идет о приобретении или строительстве жилого дома.

- Россельхозбанк: Сельская ипотека.

Комментарии: 6

- МАРЬЯНА КОЛТАКОВА30.11.2022 в 19:34

Добрый день. У меня сумма ипотеки 2миллиона 975 тыс рублей .Срок 30 лет .платеж 27 тыс рублей .Процентная ставка в сбербанке 10.14%. Вы могли бы посчитать на ваших условиях. Изменится ли сумма платежа? И стоит ли мне к вам ехать и обращаться по вопросам рефинансировнаия.

Пытаюсь приобрести участок в сельской местности по программе сельская ипотека. В выписке ЕГРН в поле

Адрес: местоположение установлено относительно ориентира, расположенного за пределами участка. Ориентир — с.

Тополево. Участок находится примерно в 0,5 км по направлению на северо-восток от ориентира. Почтовый адрес ориентира: Хабаровский край, Хабаровский район, с.

Тополево.

Категория земель: земли населенных пунктов

Вид использования :личное подсобное хозяйство

Комментарии россельхозбанка

Исходя из адреса невозможно определить принадлежность участка к населенному пункту из перечня сельских территорий. Для уточнения информации в границах какого населенного пункта находится участок можно обратиться в администрацию за информационным письмом.

И если участок находится в границах населенного пункта из сельских территорий, нужно обратиться в администрацию за постановлением о присвоении почтового адреса, затем внести новый адрес в ЕГРН.

По словам собственника участка присвоить адрес можно только объекту капитального строительства, присвоить адрес участку не получится.

Насколько обосновано требование банка?

Уважаемый Вадим, адрес можно присвоить дому или земельному участку, необходимо подать заявление в орган местного самоуправления, на территории которого он находится.

ЗДРАВСТВУЙТЕ ! ПРИОБРЕЛА ЖИЛЬЕ В СЕЛЬСКОЙ МЕСТНОСТИ В АВГУСТЕ 2022Г .ИПОТЕКА ОФОРМЛЕНА В СБЕРБАНКЕ.МОГУ ЛИ Я РЕФИНАНСИРОВАТЬ ЕЕ В ВАШЕМ БАНКЕ.

Сельская ипотека

Сельская ипотека — это новая программа льготных кредитов, которые выдают на строительство и покупку жилья. Ее цель — улучшить жилищные условия россиян, которые проживают в сельской местности. Кроме этого, льготной ипотекой власти хотят остановить отток людей в мегаполисы, привлечь в агросектор горожан и простимулировать развитие инфраструктуры.

По расчетам Минсельхоза, к 2025 году более 200 тыс. семей смогут воспользоваться этой программой.

Условия ипотеки под 1-3% для сельской местности

- Сельскую ипотеку может получить любой россиянин — госпрограмма не вводит ограничений по возрасту, составу семьи или месту жительства;

- В ипотеку можно взять жилье только в сельской местности — квартиру, дом или участок под строительство;

- Сумма ипотеки — до 50000000 рублей в Ленинградской области и ДФО, в остальных регионах — до 3 млн рублей;

- На весь срок кредитования действует льготная ставка — до 50000000%;

- Срок кредитования — до 360 месяцев;

- Первоначальный взнос — от 15%;

- Старт программы — январь 2020 года.

В зависимости от банка ставка может колебаться: например, с дополнительным финансированием от региональных властей заемщики смогут получить ипотечный кредит для жителей села от 0,1%. Но главное условие программы — ставка не должна превышать 3%.

В каких регионах работает программа?

Жилье в ипотеку под 0,1% можно купить в любом населенном пункте, который относится к сельской местности, в том числе:

- В деревне, селе, хуторе, слободе и проч;

- В поселке сельского/городского типа

- В городе с населением до 30 тыс. человек.

Какие требования к жилью?

По программе можно купить в сельской местности квартиру в многоквартирном доме, отдельно стоящий дом или пустующий участок. Объект может быть готовым или только возводиться. Либо же строительством занимается сам заемщик — тогда ипотеку он берет гектары с земли с отсутствующими коммуникациями.

Ниже — требования к приобретаемому жилью:

- Объекты по договору купли-продажи или долевого участия;

- Продавец — частное лицо или компания. Это значит, что купить можно новостройку или недвижимость на вторичном рынке;

- Если ипотека нужна для строительства дома, у заемщика в собственности должен быть участок. Срок строительства на средства из льготной ипотеки — 2 года;

- Если строить жилье, то нужно оформлять договор подряда — с ИП или компанией;

- Приобрести можно готовый объект, но со всеми условиями для жизни, а именно — коммуникациями (водопроводом, канализацией, электричеством, отоплением, газификацией);

- Можно рефинансировать ипотеку, но только такую, которая подходит по условиям программы и была взята заемщиком, начиная с 01.01.2020.

Важно! Площадь жилья — готового или только возводимого — должна быть не меньше учетной нормы на каждого члена семьи. Узнать об это подробнее можно в местных госорганах: в каждом регионе действуют свои нормы.

Где взять ипотеку под 1-3 процента?

Пока ипотеку для сельских жителей выдает банк Дом.РФ, РНКБ.

От 500 тыс руб до 30 млн руб

От 3 года до 30 лет

Аннуитет или дифференцированная — на выбор заемщика

Обязательное — имущества, приобретаемого в ипотеку;

Добровольное — здоровья и жизни заемщика/созаемщиков

Со временем к программе могут присоединиться и другие банки (например, уже сейчас о своем участии заявляли СберБанк и Россельхозбанк, но пока прием заявок приостановили). Bankiros.ru будет следить за рынком и обновит информацию, как только появятся новые кредиторы.

Как получить ипотеку под 1-3 процента?

Сельская ипотека оформляется по той же схеме, что и обычный кредит. Нужно выполнить четыре шага:

- Найти недвижимость, которая подходит под условия программы;

- Выбрать кредитора (выдает сельскую ипотеку только Дом.РФ);

- Собрать документы и предоставить их в отделение;

- Подписать договор и начать ежемесячные выплаты по ипотеке.

В ходе оформления не нужно обходить госинстанции: основные документы есть у заемщиков на руках, а недостающие берут застройщика/продавца недвижимости и по месту трудоустройства.

Требования к заемщику

Со стороны государства особых ограничений нет: ипотеку разрешается выдавать заемщикам любого возраста и семейного статуса, живущим в любом регионе РФ. Единственное условие — для сельской ипотеки нужно быть гражданином России.

Но кроме программных, свои требования выдвигают кредитные организации. В Россельхозбанке, например, такие ожидания от заемщиков:

- Гражданство РФ и прописка;

- Возраст — от 21 года до 75 лет.

Отдельный блок требований касается трудоустройства (без стабильного дохода ипотеку получить нельзя):

- Для наемных работников — стаж от полугода на последнем месте работе и от года общего стажа, накопленного за последние пять лет;

- Для зарплатных клиентов и клиентов с хорошей КИ — стаж от 3 месяцев на последнем месте работе и от полугода общего стажа, накопленного за последние пять лет;

- Для клиентов, получающих пенсию в РСХБ, — от полугода на последнем месте работы;

- Для клиентов с личным подсобным хозяйством — от года ведения личного подсобного хозяйства (подтверждается записью в похозяйственной книге при органе местного самоуправления).

Созаемщики по кредиту тоже должны работать. Всего Россельхозбанк допускает не больше 3-х созаемщиков, в т.ч. состоящих в родственной связи с титульным заемщиком. Супруг(а) заемщика становится созаемщиком по умолчанию.

Какие нужны документы?

Точный список будет зависеть от кредитора. В Россельхозбанке для ипотеки в сельской местности под 3 процента запрашивают такие документы:

- Общегражданский паспорт и СНИЛС;

- Справка о доходах — 2-НДФЛ или по форме банка;

- Копия/выписка из трудовой книжки, заверенная работодателем;

- Для мужчин мужчин призывного возраста — военный билет / приписное свидетельство;

- Свидетельство о браке и свидетельства о рождении детей (при наличии);

- Документы по жилью, приобретаемому в кредит.

Пакет бумаг увеличится, если привлечь несколько созаемщиков или предоставить залог (по крупным кредитам заявители могут заложить другой объект недвижимости).

Часто задаваемые вопросы

Можно пробовать другую госпрограмму. Таких в России действует несколько:

- Семейная ипотека под 5% — подойдет заемщикам, у которых родился второй или третий ребенок. После обновления программы льготный процент будет действовать весь срок погашения кредита;

- Дальневосточная ипотека — выдается и семейным, и одиноким на покупку жилья в ДВО. Есть серьезные ограничения по типу недвижимости, зато программе предполагает очень выгодную ставку — 2% годовых;

- Молодая семья — программа, в рамках которой заемщики получают субсидию на улучшение жилищных условий. Эти деньги государству возвращать не надо: помощь носит безвозмездный характер;

- Субсидия многодетным — речь о 450 тыс. рублей, которые семьи с тремя и более детьми могут получить от государства, чтобы погасить ипотеку. Выплата единоразовая;

- Материнский капитал — ориентирован на женщин, родивших (усыновивших) второго и последующих детей, а также для мужчин — единственных опекунов, которые усыновили второго и последующих детей. Капитал можно направить в т.ч. на покупку жилья.

Но чаще в ипотеке отказывают сами кредиторы, если видят недостаточный доход заявителя или плохую КИ. В этом случае стоит обратиться в другой банк: есть шанс, что в нем требования к заемщикам будут мягче.

Не нашли ответа на интересующий вас вопрос? Задайте его нашим экспертам, и ответ придет вам на email

Какие документы нужны для оформления сельской ипотеки в 2023 году

Сегодня поговорим, какие нужны документы для сельской ипотеки. Разберем перечень документов для оформления сельской ипотеки в Россельхозбанке, Сбербанке, а также какие документы нужны на земельный участок и дом.

Документы для оформления ипотеки

Первым делом нужно получить положительное решение. Для этого подготовить пакет документов для подачи заявки. Основной банк для реализации сельской ипотеки в России – это Россельхозбанк, поэтому будем смотреть перечень документов для льготной ипотеки на его примере, но список для оформления сельской ипотеки в Сбербанке особо не отличается.

Документы для получения решения по заявке на примере Россельхозбанка:

Анкета-заявление

Документы по работе и доходу

Для получения решения в обязательном порядке нужно предоставить документы, подтверждающие доход и трудовую деятельность. Оформить сельскую ипотеку могут, в том числе и военнослужащие, работающие пенсионеры, индивидуальные предприниматели.

Список ниже:

Инструкция, как правильно заверить копию трудовой книжки:

Справка по форме банков

Если у заемщика доход частично или полностью неофициальный, то его можно подтвердить справкой по форме банка. Она заполняется для каждого банка отдельно, но ряд банков принимают справки сторонних кредитных организаций.

Справка по форме Россельхозбанка представлена ниже:

Инструкция, как заполнить справку по форме Россельхозбанка:

Банк рассматривает заявку от 1 до 5 рабочих дней. Если решение положительное, то нужно искать объект недвижимости и собирать по нему свой список.

Документы на дом и землю

Хотя в постановлении не указано, что можно приобретать под 3 процента не только готовый дом или земельный участок с последующим строительством жилого дома, но и квартиру в домах не выше пяти этажей.

Реально Россельхозбанк и другие банки рассматривают заявки только на готовый частный дом не старше 5 лет при покупке от физического лица (3 года при покупке дома от юридического лица) или на строительство жилого дома в сельской местности.

Список документов, которые нужны для оформления сельской ипотеки на квартиру, готовый дом. земельный участок или строительство жилого дома:

Требования к застройщику для аккредитации по сельской ипотеке, список аккредитованных застройщиков Россельхозбанка, а также требования к дому и земле, которые нужны для оформления на примере Россельхозбанка здесь.

Можно ли по двум документам

Взять сельскую ипотеку без подтверждения дохода справками можно, но размер первоначального взноса будет зависеть от банка-кредитора. В Россельхозбанке – это 50% от стоимости дома. В Сбербанке от 10%, но шансы на одобрение очень небольшие. Чем больше будет первоначальный взнос, тем больше шансов получить одобрение.

Материнский капитал

Материнский капитал можно использовать в оплату первоначального взноса, но Россельхозбанк отправляет его только в гашение кредита, поэтому нужно иметь минимум 10% собственных средств. Сбербанк принимает материнский сертификат в оплату первоначального взноса полностью.

Также напоминаем, что можно оформить льготную ипотеку на строительство дома, в том числе и хозспособом в других банках и по другим программам. Пишите, все расскажем

Будем благодарны за оценку поста и репост. Подписывайтесь на наш инстаграмм. Там все новости.

Здравствуйте. Оформляем сельскую ипотеку на готовый дом. Россельхозбанк не может дать какого-то четкого ответа о том, какие документы нужны. Пакет документов, которые они требовали при первом посещении, был тут же собран и передан им… Но после этого они начали постоянно звонить и просить довести какие-то новые документы: как от нас, так и от владелицы дома. Доходит до абсурда: у нас есть и форма 9, и заказана домовая книга для подтверждения того, что в доме никто не прописан. Но банк требует, чтобы владелица дома поехала в МВД и заказала ещё какую-то справку. И так дважды в неделю, все время какие-то разные документы. Теперь они потребовали копию доверенности на приобретение земли (это было ДВА ГОДА назад, по всем документам земля давным-давно оформлена на продавца, эту копию доверенности даже добыть невозможно! Банк говорит “тогда у вас, возможно, будут проблемы с получением ипотеки. Продавец нас уже ненавидит, просто на дух не переносит наши звонки. Боюсь, что такими нелепыми требованиями банк просто сорвёт нашу сделку! Насколько правомерны требования банка? Можно ли что-то сделать и как-то повлиять? У нас первоначальный взнос более 60%, официальная работа, все в шоколаде! Я не понимаю, почему нас, словно пони, гоняют по кругу!

Здравствуйте. К сожалению, это особенность работы Россельхозбанка. Рекомендуем обратиться к руководителю офиса за помощью в решении вопроса.