Возврат страховки при досрочном погашении кредита

По закону российские банки могут заставить заемщиков застраховать только недвижимость или другое имущество, которое оформляется в качестве залога. На деле получается по-другому. Часто навязываются и другие виды страхования . Например, некоторые банки снижают процентную ставку, если клиент согласится дополнительно застраховать жизнь и здоровье. К кредитным расходам добавляется еще один пункт. Можно ли сделать возврат страховки при досрочном погашении потребительского кредита?

Возврат страховки при досрочном погашении кредита – реально ли это?

Договор страхования имущества автоматически аннулируется при расторжении договора с банком. Но некоторые договоры, особенно страхование жизни и здоровья, продолжают действовать до наступления страхового случая. И выплата кредита не является поводом для прекращения выполнения обязательств.

Некоторые банки не хотят подтверждать заявку на кредит, если клиент не желает добровольно страховаться. Такая практика есть в Совкомбанке, Московском кредитном банке (МКБ) и Русфинанс банке .

К тому же, если не оплатить страховые услуги отдельно, сумма страховки включается в основную сумму долга, с которой высчитываются проценты. Переплата получается огромной.

Страхование жизни и здоровья – добровольная услуга. Расторгнуть страховой договор без проблем можно в течение тридцати дней после подписания. Если опоздать с этим сроком, страховую премию вернуть будет сложно.

До сентября 2020 года не было однозначного ответа на вопрос: «Можно ли вернуть часть денег за страховку?» Все зависело от того, какие условия были указаны в договоре. Если пункт про возврат был, то при досрочном погашении можно было вернуть часть денег. Если пункта не было – с финансами можно было попрощаться.

Что изменилось в сентябре 2020 года? С 1 сентября можно не искать специальный пункт в письменном соглашении. При досрочном погашении страховое агентство ОБЯЗАНО вернуть часть страховой премии. Естественно, если страховой случай во время действия полиса не наступал.

Некоторые заемщики с просьбой вернуть страховую премию обращаются в банк, однако нужно идти сразу в страховую компанию. Например, Альфа банк сотрудничает с фирмой «Альфастрахование» или «Ренессанс». Нужно обращаться именно к ним, а не идти в банк.

- паспорт страхователя;

- договор с банком о заключении кредитного соглашения;

- справка, в которой указано, что кредит выплачен, и банк претензий не имеет;

- заявление, в котором будет указываться причина расторжения страхового договора (на имя директора страхового агентства).

При этом ни в коем случае нельзя указывать, что страхователь по своей инициативе расторгает договор. Это будет трактоваться как отказ от страховки, а значит, страховая компания деньги не вернет.

Если в страховых правилах (договоре) не предусмотрен возврат премии, то страховщики законодательно имеют право не возвращать деньги. Но даже в том случае можно обратиться к грамотным юристам и попробовать вернуть деньги.

Страховой договор, подписанный с банком

Если страховой договор был заключен напрямую с банком и до сентября 2020 года, то шансов вернуть деньги очень мало. Потому что потраченная сумма определяется не как страховая премия, а как комиссионный доход банка.

Некоторые кредитные организации являются исключением из этого правила. Например, Сбербанк. При досрочном погашении кредита в Сбербанке возврат страховки происходит в обязательном порядке. В том случае, если клиент был участником специальной программы Сбербанка по страхованию физических лиц. При этом от страхования жизни и здоровья можно отказаться в любой момент. Срок возврата страховки будет зависеть от того, когда принято решение об отказе. Средний срок – 30 дней.

Судебная практика при досрочном погашении кредита для возврата страховки

Даже если договором предусмотрен возврат страховой премии, не всегда это выполняется на практике. В поисках справедливости придется обращаться в суд.

Писать заявление нужно в суд по месту жительства. Государственную пошлину платить не придется, как и в других случаях, когда рассматриваются права потребителя.

Помощниками в суде станут следующие документы:

- Гражданский кодекс РФ;

- Федеральный закон «О защите прав потребителя».

Часто адвокаты для обоснования обращения предлагают воспользоваться формулировкой из кредитного договора. Она звучит по-разному, но смысл ее таков: «Во время действия кредитного договора должна действовать страховка». Получается, что когда кредитный договор расторгнут, не действует и страховка.

Можно воспользоваться и другой «зацепкой». Согласно ГК страховка прекращает действие, если нет рисков наступления страхового случая. А так как кредитный договор больше не действует, риски исчезают вместе с банковским соглашением.

Судебная практика показывает, что чаще всего суд становится на сторону заемщика и деньги все-таки возвращаются.

Если дело решится в пользу страхователя, то нужно будет указать счет, на который страховое агентство вернет деньги.

Как вернуть страховку в Россельхозбанке при досрочном погашении кредита: образец заявления на возврат страховки после выплаты кредита

Каждый клиент, ранее оформлявший кредит в банке знаком со страховым соглашением. Оно является серьезным условием.

В случае отказа заемщика от подписи в документе, кредитно-финансовое учреждение может изменить условия в области процентной ставки. Как вернуть страховку по кредиту в Россельхозбанке, если она была оформлена?

Есть ли возможность вернуть страховые средства

Для начала необходимо разобраться, для чего банки пользуются этой процедурой. Организация хочет быть уверена, что заемщик полностью погасит долг. Когда клиент не в состоянии сделать выплату, эта обязанность переходит на страховую компанию.

Каждый банк настаивает на подписании страхового договора. В случае отказа клиента, помимо повышения процентной ставки, организация вовсе может отказаться от сотрудничества.

Банки имеют право не разглашать причину негативного ответа. Часто вопрос страховки становится камнем преткновения. Вернуть страховку в Россельхозбанке несколько проще, чем в других организациях.

Однако в первую очередь требуется разобраться со страховым вопросом и понять его нюансы. В некоторых случаях данное соглашение будет играть в пользу заемщика. Речь идет об ипотечном кредитовании. В случае с незначительными суммами, заемщик будет много переплачивать, ведь страховка оплачивается именно клиентом.

К страховым случаям относятся:

- Увольнение/сокращение с рабочего места. Это может повлечь серьезные финансовые проблемы. Поэтому страховая компания будет совершать выплаты за клиента;

- Серьезные повреждения/травмы, конторы не позволяют гражданину находиться в трудоспособном состоянии;

- Смерть клиента.

Таким образом, банки получат деньги. Они не рискуют. По этой причине, каждая кредитно-финансовая организация настаивает на страховании клиента.

Это не обязательная процедура. В законе ясно говорится, что заемщик вправе отказаться от подобного рода услуг.

Как вернуть страховку по кредиту при досрочном погашении

Данный банк имеет наиболее высокий уровень надежности среди крупных игроков. Организация является полностью государственной и прозрачной.

Оформить возврат страховки по кредиту в Россельхозбанке можно и это не потребует привлечения дополнительных инстанций.

Заемщик, который досрочно выплатил долг, может рассчитывать на возврат страховых средств. Этот вопрос решается уже не с банком, а страховой компанией.

Как вернуть страховку по кредиту в Россельхозбанке после выплаты кредита, если он был закрыт раньше полагаемого срока? Алгоритм действий:

- Полностью закрыть задолженность. Вплоть до копеек. Это очень важно;

- Забрать в банке справку, которая подтверждает, что клиент выполнил свои обязательства раньше предполагаемого срока;

- Взять паспорт и написать заявление о возврате средств. Направить его в страховую компанию, которая осуществляла свою деятельность исходя из договора по кредиту.

Ожидать ответа. Страховщик будет рассматривать просьбу заемщика несколько дней. В положительном исходе, деньги будут переведены на счет клиента.

Однако прежде чем приступать к подобной операции, нужно убедиться, что изначальный кредитный договор позволяет совершить возврат средств даже при досрочном погашении.

Это один из ключевых нюансов. Поэтому следует внимательно рассматривать предложение, которое делает банк.

Если пункта о возможности возврата нет или написано, что заемщик вовсе не может рассчитывать на хотя бы частичный возврат, то вся операция бессмысленна.

Вернуть страховку по кредиту в Россельхозбанке при досрочном погашении можно лишь при наличии соответствующего пункта в контракте.

По этой причине рекомендуется каждому клиенту не только внимательно изучать договор, но и пользоваться услугами юристов при необходимости. Особенно когда речь идет о крупных суммах.

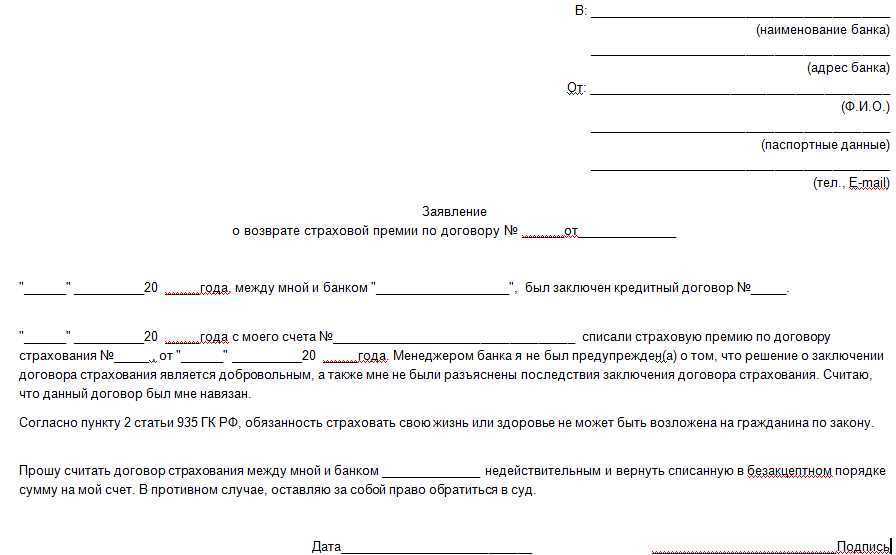

Образец заявления на возврат страховки в Россельхозбанке

Для осуществления операции необходимо написать заявление на возврат средств. Независимо от банка, формат не меняется. Оно выглядит так:

В образце заявления на возврат страховой премии указываются персональные данные заемщика и данные по кредитному и страховому договорам

Как правило, образец можно получить в самом учреждении от сотрудников банка. В редких случаях приходится писать самостоятельно.

Необходимо знать, как выглядит образец. Это важно. Без подобного заявления получить остаток страховых средств не представляется возможным.

Как вернуть страховку по кредиту в Россельхозбанке и правильно написать заявление теперь не будет проблемой.

Главное не паниковать, погасить долг досрочно и делать все так, как описано выше. Разумеется, Россельхозбанк не будет рисковать репутацией и пытаться обманывать клиентов.

Поэтому обратившись в эту организацию, заемщик имеет шансы на реализацию возврата страховых средств/их части.

Как вернуть страховку по кредиту в «Россельхозбанке» — пошаговые действия и рекомендации

Часто при оформлении кредита возникает необходимость подписания соглашения на услугу страхования жизни и здоровья. Сотрудниками банка это называется «финансовая защита». Как правило, такую дополнительную услугу практикуют все банковские организации. АО «Россельхозбанк» не является исключением. Чаще всего подписание такого договора является важным условием одобрения кредита по выгодной ставке. Как показывает практика, в некоторых случаях отказ от данной услуги может стать причиной неодобрения заявки клиента на заем. О том, для чего она необходима и можно ли вернуть страховку по кредиту в «Россельхозбанке», пойдет речь в данной статье.

Зачем она нужна?

Со стороны банка наличие страхования жизни и здоровья по кредиту в некоторой степени служит обеспечением возврата заемных денежных средств. В случае смерти заемщика или получения им инвалидности первой или второй группы, компания, в которой был получен полис, согласно ранее заключенному договору обязана оплатить банку как выгодоприобретателю остаток задолженности по долговым обязательствам своего клиента. При отсутствии полиса эту сумму оплачивают родственники заемщика – в случае его смерти (лица, вступившие в наследство, если таковые имеются), либо сам должник, если он жив.

Со стороны заемщика оформление такого полиса может выглядеть бессмысленным и затратным мероприятием. Поэтому многие задаются вопросом о том, как вернуть страховку по кредиту в «Россельхозбанке»?

Как показывает практика, многие предусмотрительные клиенты банков все же идут на приобретение такой услуги, задумываясь о будущем и о судьбе своих родных, предостерегая их от возможных затрат. Ведь в случае его смерти в период действия кредитного договора наследникам придется исполнять взятые им на себя обязательства по долговому соглашению. Особенно актуальной такая услуга является для лиц преклонного возраста, а также заемщиков, берущих в заем большие суммы на долгий срок.

При оформлении ипотеки или кредита под залог недвижимости страхование жизни является неотъемлемым условием. Без страховки кредит, скорее всего, попросту не выдадут. Однако при получении займа с обеспечением в виде недвижимости или транспортного средства вид страхования совсем другой, нежели при оформлении потребительского продукта без обеспечения.

В последнем случае данная услуга является добровольной. По закону банк не может обязывать заемщика оплачивать этот вид страховки. Но многие финансовые организации, в том числе и «Россельхозбанк», при условии оформления страхования идут на снижение годовой процентной ставки по кредиту. Получается, заключать договор на оформление рассматриваемой услуги бывает даже выгодно. Но тут у многих возникает вполне резонный вопрос: возвращает ли «Россельхозбанк» страховку? Ведь кредит благополучно выплачен, иногда даже досрочно, а деньги за полис переплачены.

Страховая сумма, премия и выплата – в чем разница?

По закону в том случае, если кредит, по которому был оформлен полис, полностью выплачен, а страховой случай так и не наступил, может быть рассмотрена возможность возврата суммы премии заемщику. Тогда как в «Россельхозбанке» вернуть страховку по кредиту? Ранее действовало такое правило, что сумма возвращается в случае досрочного погашения по заявлению заемщика. Сегодня законодательство изменилось. И возврат по страховке, оформленной после 2016 года, несколько иной.

Под премией понимается сумма, которую оплачивает заемщик компании при оформлении полиса. Страховая сумма – это сумма, в пределах которой компания несет ответственность согласно заключенному с клиентом договору. Именно исходя из нее и рассчитывается сумма премии и выплаты. Выплата – это сумма, причитающаяся выгодоприобретателю (в данном случае банку) в случае наступления страхового случая.

Можно ли вернуть страховку и заплаченные за нее денежные средства, если заемщик передумал?

В случае если заемщик считает, что оформление полиса ему было навязано, он не знает, как был подписан договор, он может отказаться от ранее приобретенной услуги. Чтобы подать заявление на возврат страховки по потребительскому кредиту, у него есть ровно четырнадцать дней (ранее было пять) с момента заключения договора. Для этого необходимо обратиться с паспортом в отделение банка, в котором был подписан договор, и написать соответствующее заявление. Перед тем как вернуть страховку по кредиту в «Россельхозбанке», сотрудники компании проверят правомерность и возможность исполнения ходатайства клиента. На это у них есть 10 дней. После того как заявление будет рассмотрено и вынесен положительный вердикт, денежные средства возвращаются на счет заемщика. Многие направляют их на частичное досрочное погашение самого кредита.

Вариант возврата при полном досрочном погашении кредита

В случае досрочного исполнения долговых обязательств перед банком, по которым был оформлен полис, возможно оформление возврата части страховой премии.

Для этого рассчитывается период фактического пользования клиентом денежными средствами финансовой организации. За это время и должна быть уплачена страховка. Остальная сумма возвращается.

Перед тем как вернуть страховку по кредиту в «Россельхозбанке», написав заявление, необходимо также обратиться в свое отделение, в котором был подписан кредитный договор, оформить полное досрочное погашение, получить справку о закрытии долга и с ней обратиться в компанию. Только после этого у заемщика появляется право оформить заявление на возврат части премии.

Бланк заявления можно получить в офисе страховой компании или на ее официальном сайте. Однако существуют ограничения по срокам, когда заемщик может обратиться за возвратом страховки по кредиту в «Россельхозбанк». Все зависит от срока кредита и от условий конкретного договора, который необходимо внимательно читать перед подписанием. Условиями договора может быть предусмотрена невозможность возврата суммы страховой премии либо установлено ограничение в шесть, девять или двенадцать месяцев.

Страховые компании, аккредитованные АО «Россельхозбанк»

На сегодняшний день данная финансовая организация сотрудничает со страховой компанией ЗАО СК «РСХБ – Страхование». В список страховых случаев полисов данной компании входят:

- Смерть заемщика (естественная или от несчастного случая).

- Получение заемщиком инвалидности первой или второй группы или тяжелое заболевание, при котором он теряет часть своего дохода.

- Сокращение заемщика по месту работы.

При этом клиент самостоятельно может выбрать, какие именно пункты включить в полис. С увеличением числа пунктов будет увеличиваться и стоимость услуги.

Что можно предпринять, если в возврате страховки отказывают?

Если заемщик не успел обратиться для возврата страховки в течение 14 календарных дней с момента подписания договора либо если ему было отказано в удовлетворении ходатайства, есть возможность вернуть ее через суд.

Каждый заемщик должен понимать, что сам банк страхованием не занимается. Для этого существует компания, с которой он сотрудничает. На нее и подается исковое заявление в суд в данном случае. Перед тем как заняться судебными разбирательствами, целесообразным было бы посоветоваться с юристом о необходимых действиях. И конечно же, это потребует некоторых материальных затрат.

Как вернуть страховку по кредиту в «Россельхозбанке»: инструкция для заемщиков

После появления соответствующего права у заемщика инициировать процесс он может следующим образом:

- Обратиться в страховую компанию, в которой был оформлен полис, с соответствующим заявлением.

- Представить необходимый пакет документов (договор, ранее заключенный со страховщиком, кредитный договор, справку о досрочном закрытии долга и т. п.). У каждой организации может быть свой перечень обязательных бумаг.

- Дождаться рассмотрения заявки.

- В случае одобрения – получить выплату. В случае отказа – проанализировать причину и, при необходимости, подать иск в судебный орган.

Заключение

Судя по отзывам, вернуть страховку по кредиту в «Россельхозбанке» вполне реально. Надо только подойти к этому с умом и заранее ознакомиться с алгоритмом необходимых действий. И конечно же, внимательно читать условия договора перед подписанием.

Как вернуть страховку при досрочном погашении кредита

Вместе с кредитом люди часто оформляют страхование жизни и здоровья. Также часто они не знают, что страховку можно вернуть, если погасить кредит досрочно. Рассказываем, как получить страховую премию полностью или частично и какие есть тонкости при возврате страховки по кредиту при досрочном погашении.

Обязательно ли оформлять страховку по кредит

Прежде чем разбираться с возвратом страховки, вначале нужно выяснить, а надо ли ее покупать. Так вот: есть только один случай, когда страховку нужно оформить обязательно: когда вы берете кредит под Взять в банке кредит на покупку квартиры и не застраховать ее не получится.

Во всех остальных случаях оформлять страховку по кредиту вы не должны. Заставить купить ее или не выдать кредит только из-за отказа от покупки страховки банк не может — это незаконно. Он предложить заемщику альтернативный вариант кредитования. Обычно банки просто повышают процентную ставку по кредиту. Но надо учесть, что разница между кредитом со страховкой и без нее может составить несколько процентов годовых.

Если вы все-таки берете кредит под залог недвижимости, тогда банк предложит вам застраховать жизнь и здоровье, а также потерю работы. Так он защищается от невозврата кредита. Если наступит страховой случай, кредит вместо вас будет выплачивать страховая компания.

Важно: как правило, заемщик не платит всю стоимость страховки сразу. Банк просто добавляет цену полиса к кредиту, и в результате незначительно увеличивается ежемесячный платеж.

В каких случаях можно вернуть часть страховки

Сделать это можно только при одновременном выполнении следующих условий:

- Вы заключили договор страхования после 1 сентября 2020 года.

Тогда страховая компания или банк, если заемщик покупал полис через него, часть страховой премии — за неиспользованный срок кредита при досрочном погашении займа.

А вот до сентября 2020 года банки могли не возвращать страховку. Получить деньги обратно можно было только в том случае, если страховка была привязана к кредиту и сроку его погашения. - Страхование добровольное и вы оформили его вместе с кредитом.

Но если страховку вы купили после взятия кредита, вам имеют полное право отказать в ее возврате. - В период выплаты кредита страховой случай не наступил.

Вы должны выплатить кредит без помощи страховой. Если вы потеряли работу и страховая начала гасить кредит за вас, вам уже ничего не вернут. - Вы полностью и досрочно погасили кредит.

Если вы погашали долг частично, хотя весь кредит закрыли по графику, то страховая оставит премию себе.

Как вернуть деньги за страховку при досрочном погашении кредита

Когда вы полностью и досрочно закроете долг перед банком, нужно обратиться в страховую компанию. Автоматически премию не возвращают.

С собой возьмите эти документы:

- копию кредитного договора;

- копию паспорта;

- справку из банка с подтверждением полного досрочного погашения кредита;

- заявление о возврате части страховой премии. Законом единой формы не установлено, его можно составить самостоятельно. Но обычно у страховой компании есть своя типовая форма, которая заполняется уже в их офисе.

Исключение: если страховой полис оформлялся вместе с кредитом, все эти документы можно направить сразу в банк.