UnionPay — Какие банки оформляют в России, где работает карта юнион пэй за границей в 2023 г

В этой статье собрана самая актуальная информация про UnionPay в России, мы сравним все условия банков, выясним в каких странах карта будет работать за границей и ответим на популярные вопросы.

UnionPay, или «юнион пэй» — это платежная система Китая, основана в 2002 году, является лидером по объему транзакций в мире, принимается в 157 странах.

Карта UnionPay — позволяет оплачивать товары и услуги, а также снимать наличные за границей, является альтернативой Visa и Mastercard для Россиян после введения санкций.

Ранее карту UnionPay выпускало 13 Российских банков, после введения санкций 5 из них (Банк ЗЕНИТ, Банк Санкт-Петербург, Банк Уралсиб, МТС-Банк, Приморье) попали под блокирующие санкции запада, их карты UnionPay более не работают.

UnionPay в России можно оформить в следующих банках:

Банк Солидарность

Русский стандарт

Газпромбанк

Примсоцбанк

Россельхозбанк

Далее мы сравним все условия и тарифы банков, а также оценим риски попадения под санкции.

Газпромбанк — входит в тройку крупнейших Российских банков, является дочерней компанией Газпрома.

Банк стабильно пор принимает оплату за нефть и газ, благодаря этому не попадает под блокирующие санкции запада.

UnionPay Газпромбанк входит в топ Российских карт благодаря устойчивости к блокирующим санкциям, охвату большого количества стран и условиям офомрления.

Стоимость открытия карты: от 0 до 5,000 рублей (У Газпромбанка действует акция, по которой банк полностью возвращает стоимость открытия карты)

Ежегодное обслуживание: Бесплатно

Срок оформления карты: 1-2 дня

Доставка курьером: Бесплатно

Подключение карты к Huawei Pay: Есть

Комиссия при снятии наличных за границей: Без комиссии до 150 000 рублей в любом банкомате, далее 1,5% от суммы снятия.

Ежегодный процент на остаток по счету: До 10%

Cashback: до 50% у партнеров банка

Поддерживаемые валюты на карте: Рубли и Юани

Бесплатно карту UnionPay от Газпромбанка можно оформить на официальном сайте

Примсоцбанк (ПСБ) — Российский банк с головным офисом во Владивостоке, региональный банк Приморского края и один из крупнейших региональных банков России.

Стоимость открытия карты: 3,000 рублей

Ежегодное обслуживание: 3,000 рублей в год

Срок оформления карты: 11-15 дней

Доставка курьером: Нет

Подключение карты к Huawei Pay: Нет

Информирование по смс: 79 рублей ежемесячно

Комиссия при снятии наличных за границей: 3% от суммы, но не менее 100 рублей

Ежегодный процент на остаток по счету: 3%

Поддерживаемые валюты на карте: Рубли и Юани

Карту UnionPay ПСБ можно оформить на официальном сайте

Почта Банк — это универсальный розничный банк, был основан в 2016 году как совместное предприятие ВТБ и Почты России. Предоставляет услуги кредитования, размещения средств на вклады и сберегательные счета, дебетовые и кредитные карты, рефинансирование кредитов и ипотеку, также оформляет карты UnionPay.

UnionPay от Почтабанк

Стоимость открытия карты: 5,000 рублей

Ежегодное обслуживание: 4,788 рублей

Срок оформления карты: 12-14 дней

Доставка курьером: Нет

Подключение карты к Huawei Pay: нет

Комиссия при снятии наличных за границей: 3% от суммы, минимально 300 рублей

Ежегодный процент на остаток по счету: нет

Поддерживаемая валюта на карте: Рубли

Карту UnionPay от Почтабанка оформить можно на официальном сайте

Тинькофф Банк — Российский онлайн-банк, был основан в 2006 году, предоставляет широкий спектр услуг, включая кредитование, размещение средств на вклады и сберегательные счета, дебетовые и кредитные карты.

В Мае 2023 года против банка начали вводить блокирующие санкции, а их приложение банка было удалено из Appstore.

Unionpay Тинькофф доступен только текущим клиентам банка, у которых есть дебетовая или кредитная карта

Стоимость открытия карты: 1000 рублей пластиковая, 2000 рублей металлическая

Ежегодное обслуживание: 1188 рублей (по умолчанию — 99 рублей в месяц, без Тинькофф премиум)

«Оповещение об операциях» — 1188 ₽ ежегодно (99 рублей ежемесячно)

Срок оформления карты: 6 — 12 дней

Доставка курьером: Бесплатно

Подключение карты к Huawei Pay: Нет

Комиссия при снятии наличных за границей: Без комиссии до 100 000 руб, далее 2% от суммы, но не менее 90 руб / 3 $ или 3 €.

Ежегодный процент на остаток по счету: до 5%

Cashback: на выбранные категории в зависимости от тарифа

Поддерживаемые валюты на карте: Рубли и Юани

Дебетовую карту МИР Тинькофф black можно на официальном сайте

Россельхозбанк (РСХБ) — государственный банк, был основан в 2000 году, специализирующийся на финансировании сельского хозяйства и развитии сельских территорий. Россельхозбанк предоставляет широкий спектр услуг, включая кредитование, размещение средств на вклады и сберегательные счета, дебетовые и кредитные карты, в том числе карты UnionPay-МИР.

Карта Россельхозбанка — объединяет две платежные системы: юнион пэй и МИР. Оформившие пользователи отмечают, что за границей могут возникать проблемы с оплатой и снятием наличных в странах, в частности, где платежная система МИР не принимается.

Стоимость открытия карты: 4900 рублей (сейчас действует акция до конца Августа 2023)

Ежегодное обслуживание: первый год бесплатно, далее по тарифу банка.

Срок оформления карты: 11-15 дней

Доставка курьером: Нет

Подключение карты к Huawei Pay: Нет

Комиссия при снятии наличных за рубежом: Минимум 3% от суммы или

Ежегодный процент на остаток по счету: нет

Поддерживаемая валюта на карте: Рубли

Карту UnionPay-МИР от Россельхозбанка можно оформить на официальном сайте

Банк ВБРР — это коммерческий банк, основанный в 1995 году с участием Правительства РФ. Он был создан с целью финансирования региональных и межрегиональных инвестиционных программ. Банк предоставляет широкий спектр услуг, включая кредитование, размещение средств на вклады и сберегательные счета, карты МИР и юнион пэй, ипотеку и другие финансовые продукты.

Банк также как РСХБ оформляет карты комбинирующие в себе 2 платежные системы UnionPay-МИР. Тут могут возникать сложности с оплатой с тех странах, где платежная система МИР не принимается.

Стоимость открытия карты: 6,000 рублей

Ежегодное обслуживание: 7,400 рублей

Срок оформления карты: 11-14 дней

Доставка курьером: Нет

Подключение карты к Huawei Pay: Нет

Комиссия при снятии наличных за границей: 3% от суммы, минимально 150 рублей

Ежегодный процент на остаток по счету: нет

Информирование по SMS — 69 руб / месяц

Поддерживаемая валюта на карте: Рубли

Карту UnionPay-МИР от банка ВБРР можно на официальном сайте

Банк Русский Стандарт — это коммерческий банк, основанный в 1999 году и входящий в холдинг «Русский Стандарт». Он является одним из крупнейших банков в России и предлагает широкий спектр банковских услуг, включая депозиты, кредитование, ипотеку и пластиковые карты, в т. ч. юнион пей.

UnionPay Русский стандарт

Стоимость открытия карты: 3000 рублей

Ежегодное обслуживание: 3000 рублей

Срок оформления карты: 9-12 дней

Доставка курьером: Есть

Подключение карты к Huawei Pay: Нет

Комиссия при снятии наличных за границей: 3% от суммы, или 5 $

Ежегодный процент на остаток по счету:

Cashback: до 1% (баллами)

Поддерживаемая валюта на карте: Рубли

Карту UnionPay от Русского стандарта можно оформить на официальном сайте

Банк Солидарность — Это российский банк, основанный в 1990 году, который предлагает разнообразные банковские услуги для частных лиц и малых предприятий. В его ассортимент входят кредиты, депозитные счета, банковские карты, ипотечные кредиты и страхование.

Оплата за открытие карты — 5000 рублей Gold / 13 000 рублей Diamond

Стоимость обслуживания — от 5000 — 8000 рублей в год

Срок оформления карты — 10-12 дней

Комиссия при снятии наличных за границей — 3% от суммы снятия, минимум 300 ₽

СМС-информирование: 60 ₽ / месяц

Годовая процентная ставка на остаток — до 5%

Поддерживаемая валюта на карте: Рубли

UnionPay карту банка Солидарность можно оформить на официальном сайте

Работает ли UnionPay в Турции?

Отмечается, что банки Ziraat Bankasi, Deniz bank, Is Bankas позволяет снять наличные, доп детали нужно узнавать у службы поддержки вашего банка.

Где работает UnionPay за границей?

Российская карта UnionPay не работает в Европе, США и в ряде других стран, однако, принимается в Турции, ОАЭ, Египте, Армении, Таиланде и многих других странах, где развито туристическое направление.

Как найти банкомат UnionPay ?

На официальном сайте платежной системы можно найти адреса банкоматов

Как работает виртуальная unionpay?

Виртуальню карту UnionPay можно бесплатно оформить в Газпробанке, а также в Почта банке, однако большой ценности в ней нет, так как многие онлайн сервисы не принимают их и к Apple pay, Google pay их привязать нельзя.

Исключением является возможность привязки UnionPay от Газпрома к платежной системе Huawei pay для бесконтактной оплаты.

Вывод:

Важно понимать, что карты UnionPay не принимаются абсолютно во всех странах, и они во многом отличаются от систем Visa и Mastercard, тем не менее в отсутствии альтернатив — ее можно использовать по многим туристическим направлениям.

Перед выбором карты — обязательно оценивайте риски возможной блокировки банка.

Постараюсь ответить на ваши вопросы.

1.7K постов 5.3K подписчиков

Правила сообщества

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется

Газпром — поездка в Китай неделю назад, полет нормальный: где в принципе есть терминалы юпэй и/или банкоматы с этой платежной системой — работает: и платил и снимал юани (у меня карта с рублевым счетом). Но важно понимать, что во многих местах в Китае не примут ни наличку, ни карту — только оплата по qr коду через WeChat, а для этого должна быть местная симка и местная же банковская карта для привязки

Поэтому иметь с собой наличку (доллары) — в любом случае крайне желательно

У коллег работал тинькофф с Юпей тоже без проблем

Ни визы, ни мастеркарды даже если они выпущены не в рф в большинстве случаев не принимают к оплате вообще

Информативность поста стремиться к нулю. Из плюсов только данные об открытии и стоимости

UnionPay Тинькофф, Солидарность — успейте снять деньги заграницей!

Сегодня, 20 июля 2023 г, Банки Тинькофф, Солидарность, Локо-Банк попали под SDN санкции в США. Это значит помимо прочего, что их карты UnionPay заграницей перестанут работать скорее всего менее чем через сутки (зависит от страны) — успейте снять деньги, если вы заграницей!

Какими платежными системами пользуются в мире помимо Visa и Mastercard. Чем они отличаются и как работают

В России есть МИР, в Китае – UnionPay, а Mastercard и Visa – почти везде. А какие еще популярные платежные системы есть на Земле? Рассказываю в этой статье. Вас ждут сюрпризы — например, патриотические индийские карты, исламские «некредитные кредитки», а также самая старая платежная система в мире.

Скажу сразу — платежных систем в мире дофига. Почти у каждой страны есть какая-нибудь своя, а то и целая россыпь. Но разве вам интересно читать про какую-нибудь итальянскую CartaSi или датскую Dancourt, когда чуть менее чем все жители данных стран оформляют Визы, Мастеркарды, ну или на худой конец AmEx или UnionPay (с недавнего времени)?

Это платежные системы Шредингера — они вроде бы есть, но их как бы и нет. Поэтому их мы рассматривать не будем. А разберем мы:

Либо самые крупные и популярные платежные системы с мощными лапищами. У таких много держателей карт и серьезные объемы транзакций, а еще их принимают во многих торговых точках.

Либо самые необычные, колоритные и интересные образцы.

Для вас я собрал самую мякотку, а остальное — нафиг!

Международный гигант и глобальный титан (а там пусть сами решают, кто есть кто).

С какими брендами у большинства ассоциируется словосочетание «платежная система»? Правильно, с Visa и Mastercard.

Первая чуть побольше, вторая чуть поменьше.

Говорят, что первая чуть сильнее в Америке и Азии, а вторая — в Европе, но это миф, они примерно одинаковые.

Первую в 1958 г. создал Bank of America, а через какое-то время начал давать доступ к другим банкам. Вторую запустила в 1966 г. ассоциация нескольких крупных американских банков.

Так в чем же разница?

Знаете, когда я писал этот раздел, я думал «Сейчас как раскопаю какое-нибудь сакральное отличие между двумя стульями. вернее системами». Но проблема в том, что. его нет!

Конкуренцию Mastercard и Visa вижу примерно так.

Конечно, они не полностью идентичны. У них есть небольшие отличия в ценообразовании для банков, в политике возвратов платежей (chargebacks) или в корпоративной структуре и подходах к организации бизнеса. Но это все нюансы, интересные только профессионалам из индустрии платежей.

Однако, конкуренцию на рынках и борьбу за сердечко потребителя никто не отменял. А значит, отличия должны быть в отдельных фичах и преимуществах для клиента, а также в маркетинге.

Среди фич и преимуществ выделю следующие:

Программы лояльности. У обеих систем есть собственные программы лояльности со своими уникальными партнерами в разных странах (это помимо программы лояльности банка, выпустившего карту). На мой субъективный взгляд, у Mastercard программа шире, разнообразнее и вообще круче. А еще у Мастеркарда есть собственные крутейшие бизнес-залы во многих аэропортах мира. В них пускают владельцев премиальных карт. Когда я работал в Мастеркарде, у меня тоже был такой пропуск. Летая по рабочим делам, я хотел, чтобы в каком-нибудь из таких аэропортов задержали мой рейс. Но нет, летали как швейцарские часы, что б их. А вот задержали на сутки рейс в том городе, где бизнес-зала и в помине не было, хех.

Инновации. Mastercard активно двигается в сторону крипты, скупая стартапы и выпуская специальные криптокарточки. Или же улучшает персональные предложения в магазинах и ресторанах. Visa тоже не сидит на месте — выпускает платежные кольца, покупает стартапы для бесшовного обмена данными с маркетплейсами и многое другое. Таких фич и инноваций можно перечислить целую охапку, я же показываю суть подхода.

Также, по моему скромному убеждению, Мастеркарду лучше удается создавать бессмертные образы, и вообще, он круче умеет в маркетинг. Каждый из нас знает, чей слоган «Priceless», и точно хотя бы раз слышал, что «Для всего остального есть Mastercard». А можете с ходу вспомнить слоган Visa? Вот и я не могу. Бесконтактную оплату в народе прозвали именно PayPass (так она называется у Mastercard), а не PayWave (это версия Visa). Ну и наконец, легендарная реклама «. только пусть уберет свою долбанную руку с домофона» — далеко не визовская.

Другие крупные американцы, но с важным отличием

Первая — American Express. Основана еще в далеком 1850 г. Сначала это была транспортная компания, выпускающая дорожные чеки, а первую платежную карту выпустили в 1958 году. Сейчас — одна из крупнейших платежных систем, чьи карточки принимаются в 140+ странах мира.

Вторая — Discover. В начале 1980-х крупная американская сеть супермаркетов Sears решила, что покупатели мало покупают, и было бы неплохо надавать им кредитных карточек. В итоге запустили свою собственную кредитную карту — Discover Card. Сначала проект был не очень удачным, но за последующие пару десятков лет Discover купила несколько платежных игроков (например, межбанковскую платежную сеть Pulse в 2005 г., или платежную систему Diners Club в 2008 г.), а также заключила партнерства со многими банками. И в итоге превратилась в полноценную платежную систему, со своим собственным банком, эмиссией карт, блэкджеком, ну вы поняли.

У AmEx и Discover есть одно важное отличие от Visa и Mastercard.

Последние занимаются именно проведением платежа через свой платежный движок, но не умеют выпускать платежные карты самостоятельно. И не взаимодействуют с конечными держателями карт (т.е. с нами). Вы не можете пойти в офис Визы или Мастеркарда и выпустить карту напрямую, вам придется сделать это через какую-то третью сторону — банк, финтех, сеть магазинов или, например, авиакомпанию (смотря о какой карточке идет речь). А вот AmEx и Discover умеют выпускать карточки самостоятельно.

То есть они являются платежными системами и финансовыми институтами (=банками) в одном лице.

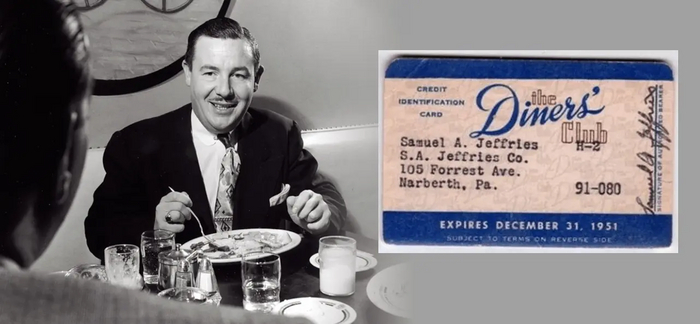

Кстати, именно поглощенную Discover’ом Diners Club можно назвать самой старой платежной системой в мире. Она выпустила свою первую карту в 1950 г. И вообще, эта компания довольно любопытная:

В 1949 г. директор одной кредитной компании Фрэнк Макнамара, покушав в любимом ресторане, обнаружил, что забыл кошелек с деньгами. И тогда в его голову пришла идея — было бы здорово, если бы рестораны выдавали своим постоянным клиентам специальные карточки, где фиксировался бы долг посетителя перед заведением. А компания, выпускающая эти карты, становилась бы поручителем за этот долг перед рестораном.

Слева — тот самый Фрэнк Макнамара. Справа — первая (или одна из первых) карточек Diners Club. Как вы видите, платежные системы обязаны своим появлением двум базовым человеческим качествам — любовью покушать и дырявой памяти.

Платеж, система, карта, удар!

Совсем недавно в мировой платежной индустрии случилось знаковое событие — китайская UnionPay обогнала Visa по объему обработанных транзакций, став новым глобальным лидером.

Про эту самую UnionPay и поговорим. Систему основали в 2002 г. решением Госсовета КНР и Народным Банком Китая. Никаких вам американских слияний и поглощений, только твердое и четкое решение партии!

UnionPay сейчас принимается в 170+ странах, включая США и страны Западной Европы. Однако далеко не везде — особенно высока вероятность заиметь проблемки при оплате китайской картой в западных онлайн-магазинах.

Забавный чисто китайский факт. На лого UnionPay есть два иероглифа. Первый означает «объединение», второй — «деньги». Их перевели на английский и назвали карту UnionPay. Внимание вопрос: переводчик какого приложения использовали для второго иероглифа?

К Apple Pay и Google Pay карта не подключается — работает только с Huawei Pay на одноименных устройствах.

UnionPay очень активно использует кобейджинг, для них это своеобразный growth-hack.

Кобейдж, кобейджинг — это когда карта выпускается сразу двумя платежными системами. А если точнее, то это две полноценных карты на одном куске пластика.

Не путать с кобрендом, когда карточка выпускается двумя компанями (брендами) — например, банком совместно с авиакомпанией.

Вот несколько узбекских кобейджей, один из них как раз с UnionPay. Это удобный инструмент для стран, внутри которых развиты свои платежные системы (а Мастеркарды и Визы при этом работают не очень), но которые плохо принимаются за границей.

Хочу отметить один важный нюанс. В 2015 г. UnionPay уже становился глобальным лидером по объему проводимых платежей. Но тогда 99,5% из этих платежей были внутри Китая. К тому же, UnionPay тогда еще служил в КНР основным платежным средством, а позиции всяких QR-платежей через WeChat или Alipay были относительно скромными. Сейчас же — совсем другой расклад. В Китае доминируют QR-платежи. Весьма велика вероятность, что при попытке расплатиться в уличной удонной с помощью UnionPay вы нарветесь на удивленное лицо дядюшки Ляо, который вместо эквайрингового терминала протянет покажет вам картонку с QR-кодом. Зато UnionPay ведет активную экспансию за пределами Китая — в первую очередь, в странах Юго-Восточной и Центральной Азии (но не только).

Короче говоря, если в 2015 г. глобальное лидерство UnionPay было обусловлено исключительно внутренним китайским рынком, то теперь китайская система — полноценный глобальный игрок. Что будет дальше при вероятном усилении напряженности между Китаем и Западом — большой вопрос.

P.S. В ходе анализа я так и не смог выяснить, отправляются ли данные по платежам UnionPay в КПК и напрямую в голову товарищу Си. Так что, вопрос открытый.

Карты невозмутимых самураев и кавайных анимешек

Если пару лет назад вы обращали внимание на витрину магазина, где указаны логотипчики принимаемых карт, то среди остальных наверняка замечали странные 3 буквы — JCB.

Так вот, это японская платежная система Japan Credit Bureau. Она третья в мире по числу точек приема карт. А основана она еще в 1961 году, т.е. даже раньше Mastercard.

Ее принимают во многих странах, а до понятных событий брали и у нас. В свое время JCB даже делал кобейджинговую карту с МИРом. Правда, за все время я ни разу не видел настоящую живую карту JCB в РФ (может, только у приезжающих японцев, но они ребята не слишком общительные).

Интересная особенность JCB — прямая конвертация как через японскую иену, так и через китайский юань. Напомню: валюта конвертации — это та денежная единица, через которую платежная система пересчитывает платеж из вашей валюты к валюту продавца. Поэтому карточки JCB весьма популярны среди предпринимателей, ведущих дела как с Японией, так и с Китаем (они могут экономить за счет прямой конвертации). А также среди путешественников в азиатские страны — в этом регионе у JCB дофига партнеров в рамках их программы лояльности.

А вы знали, что в Азии охренительно популярен футбольный клуб Манчестер Юнайтед? Говорят, для раскрутки в этой части света МЮ в свое время купил Пак Джи Суна, а потом и Синдзи Кагаву. А с JCB даже сделал коллаб.

Наше всё (теперь точно всё)

Ну вот, добрались. Тут не буду расписывать базовые вещи, остановлюсь только на интересном.

Понятно, что после своего запуска в 2014 г. и вплоть до «великого исхода» западных компаний из РФ, МИР был сугубо местечковой историей и картой для бюджетников, пенсионеров и отдельных энтузиастов. Тем не менее, уже тогда МИР умел в грамотное продвижение внутри отдельных клиентских сегментов. Например, довольно неплохо выстрелила кампания для любителей футбола — МИР начислял повышенный кэшбэк в дни матчей сборной России (на товары на стадионе и разные ништяки, актуальные для болельщиков).

А уже в 2018 году МИР запустил полноценную программу лояльности с широким набором партнеров, прямо как настоящая взрослая платежная система.

Кстати, с российскими карточками связан один интересный нюанс:

Когда весной 2022 г. из РФ ушли Visa и Mastercard, их карточки российских банков перешли на обслуживание в НСПК (это оператор платежной системы МИР). Поэтому в России эти карты по сути уравнялись в правах с картами МИР.

Однако некоторые западные сервисы — например, тревел-сервисы вроде Expedia — начали снова принимать те карты Visa и Mastercard российских банков. Объясняется это тем, что НСПК и сама платежная система МИР — это две разные сущности. МИР уже давно под жесткими санкциями, а НСПК — нет (там досталось только ее гендиру, но это не считается).

Поэтому формально западным сервисам ничего не мешает обслуживать карты в контуре НСПК, но выданные не МИРом. Уж не знаю, специально ли разделяли оператора и саму платежную систему их создатели. Но баг явно стал фичей.

Кстати, а вы знали, что в России еще до МИРа была внутренняя платежная система Union Card, к которой в свое время были подключены почти 500 банков (правда, в основном второй-третий эшелон), а число выданных карт достигало почти 3 миллиона? Ее запустили еще в 1993 г., а в 2014 г. дали статус «национально значимой платежной системы». Правда, в 2019 г. ЦБ исключил Union Card из реестра платежных систем, и на этом, как говорится, ее полномочия были всё.

Предположу, что ЦБ исключил Union Card из реестра, после того как увидел ее дизайн. Ребят, я все понимаю, 2003 год — но нельзя же так издеваться над моими глазами!

Еще пару слов хочу сказать про Золотую Корону. Хотя Корона — это скорее система денежных переводов, карточки она тоже умеет выпускать.

Мне трудно даже представить, как сильно эта компания выросла за прошлый год. Кто знает, вдруг на волне роста ребята из Короны решат запилить полноценную платежную систему и поконкурировать с МИР (а конкуренция, как известно, всегда идет на пользу).

Индийские патриотические карточки

В 2012 г. в Индии запустилась собственная платежная система RuPay. «Ru», как вы поняли, потому что «рупии». Большое спасибо товарищам из Индии, что они уже заняли это название за пару лет до создания системы МИР. А то бы сами понимаете.

Для поддержки новой платежной системы индийские власти ударились в протекционизм — например, обязали все компании с выручкой более 6 млрд долларов принимать карточки RuPay вне зависимости от их желания. А премьер Индии Нарендра Моди в своих речах периодически подчеркивает, что «оплата карточками RuPay — это служение нации и стране, доступное каждому» (и, в целом, он прав).

Помимо этого в Индии придумали еще один годный способ продвинуть RuPay — запустили платежный сервис UPI. Это единый платежный интерфейс для онлайн-оплаты и переводов, который легко может подключить себе любая компания через API. Таким образом, индийцы везде видят одну и ту же форму оплаты и точно не запутаются. К тому же, UPI может сохранять данные карты, обеспечивая полную бесшовность. Западные платежные системы тоже хотят влезть в схему, но их пока не пускают.

Один интерфейс, чтоб править всеми. Удобно, молодцы. МИРу и СБП такое тоже не помешало бы. Впрочем, МИРу и СБП и конкурировать на рынке не с кем.

Сейчас на RuPay приходится примерно 60% всех выпущенных в Индии карт (можете сами прикинуть, насколько это дофига), но только 34% транзакций по числу и 30% по объему. Что намекает на популярность RuPay среди, скажем так, простого народа.

Карточки RuPay принимают во многих странах, включая США и Европу, но особенно популярны они, конечно, в Азии. Интеграция индийской системы с МИРом тоже обсуждается, но пока без конкретики.

Плов, Chevrolet и две платежные системы

В солнечном Узбекистане есть сразу две собственные платежные системы.

Первая — Uzcard. Это самая популярная система страны, ее карточки есть почти у всех жителей. Uzcard запустили в 2004 г. с существенным госучастием, но относительно недавно государственную долю в 75% приватизировали.

Вторая — Humo. Она создана в 2018 г. и полностью принадлежит узбекскому Центробанку.

Вы, возможно, спросите: «Алексей, а нафига Узбекистану целых две платежных системы?». А я отвечу: «А почему нет?». Humo была запущена 5 лет назад для способствования конкуренции в отрасли, молодцы узбеки!

Humo довольно сильно отличается от Uzcard. Во-первых, она вовсю выпячивает самостоятельность банков. Банк сам выбирает эквайринговый терминал, конфигурации и фичи карты и все такое. А сама Humo только проводит межбанковский клиринг, ну и отвечает за безопасность и надежность (впрочем, с надежностью у Humo так себе — система часто зависает и отключается, у Uzcard с этим получше).

К платежной системе подключено дофига разных банков. В течение дня их клиенты гоняют платежи туда-сюда. К концу для платежная система смотрит, сколько каждый банк в итоге должен другому, после чего:

1. Проводит взаимозачет долгов.

2. Переводит разницу после этого взаимозачета (клиринг по остаткам).

Это называется межбанковский клиринг.

Во-вторых, между двумя картами Humo разных банков до недавнего времени были бесплатные переводы, но недавно эту фичу убрали. Да-да, это в РФ нас избаловали огромными лимитами на бесплатные переводы, а в Узбекистане (и во многих других странах) будьте добры платить комиссию.

Карточки обеих систем принимаются в Узбекистане везде, а вот при попытке расплатиться Visa/MC некоторые продавцы могут сделать удивлённое лицо.

Обе системы не имеют хождения за пределами страны, но Uzcard активно развивает кобейджинговые карты — например, есть Uzcard+UnionPay, а ранее Uzcard+МИР ещё был, да весь вышел.

А ещё на обе карты можно переводить деньги с российских неподсанкционных банков без этих ваших свифтов и золотых корон, а напрямую. Работает не со всеми узбекскими банками, но со многими.

В Узбекистане есть один очень забавный момент. Продавец или официант спрашивает ПИН-код вашей карты и сам его вводит. Причем он легко может попросить прокричать пин-код через весь зал ресторана. В других странах я такого не встречал.

Таинственные иранские платежи

Как вы понимаете, никаких Mastercard и Visa в Иране нет и отродясь не было. Да, в конце десятых вроде бы можно было оплачивать Визой и Мастером покупки в некоторых онлайн-магазинах (но это не точно), но потом Иран завалили санкциями, и робкие попытки интеграции сошли на нет.

До 2002 г. иранцы расплачивались внутри страны бумажками с портретом аятоллы Хомейни, а для трансграничных расчетов пользовались дедовским методом под названием «Хавала» (про нее у меня тоже есть статья, кстати). Да, некоторые иранские банки выпускали собственные платежные карты, но они имели узкое применение, т.к. работали только с банкоматами и терминалами этих банков.

В 2002 г. решили запилить собственную общенациональную платежную систему под названием Shetab. На тот момент Иран стал 4-й в мире страной с собственной системой — после США, Японии и Китая. После создания Шетаба Иран интегрировался с некоторыми странами Востока, вроде ОАЭ, Кувейта Бахрейна и Катара. А также с некоторыми китайскими банками, но там есть нюансы и ограничения.

У Shetab есть одна интересная особенность. Не секрет, что Иран — страна глубоко исламская. А в Исламе не очень чествуют кредит. По канонам исламского банкинга кредиты и прочие сделки с процентами называются «риба» и признаются харамом.

И действительно, подавляющее большинство карточек Shetab — дебетовые. Но не все. Кредитные карты все же есть. Вернее, они не совсем кредитные. В этих картах используются специальная исламская сделка под названием «мурабаха». Работает это примерно так:

При оплате картой с мурабахой к стоимости товара добавляется специальная наценка, заранее согласованная с продавцом. Эту цену с наценкой покупатель и возвращает регулярными платежами в течение оговоренного периода. При этом, при мурабахе тоже может быть бесплатный «грейс-период» — если сумма возвращается раньше, то наценка уменьшается или вовсе не платится.

Суть кредита сохраняется, но процентов формально нет, поэтому все довольны. Покупатели могут тратить больше, а банки и магазины считают прибыль.

Интересно, иранские звезды рекламируют по центральным телеканалам карточки Шетаб с полугодовым отсутствием наценки по мурабахе?

Прочие системы, о которых стоит упомянуть

На самом деле, в мире есть еще много платежных систем с довольно большой долей рынка в своих странах. Здесь стоит вспомнить, например, Корти Милли из Таджикистана, армянскую Armenian Card (ArCa) и вьетнамскую BankNet. Две последних, кстати, интегрированы с НСПК, т.е. карты этих систем и карты МИР взаимно принимались в эквайринговых терминалах и можно было переводить деньги напрямую. Но потом летом 2022 г. лавочку прикрыли из-за санкций.

Не забудем и про Белкарт. Беларусы запустили свою систему еще в далеком 1994 г., а на сегодняшний момент в стране выпущено почти 5 млн карт. Учитывая, что население Беларуси 10 млн, проникновение весьма солидное. Как вы можете догадаться, на Белкарт переводятся пенсии, всякие пособия и зарплаты бюджетников.

Также стоит вспомнить турецкую систему Troy, названную в честь того самого древнего города с известным конем. Да, в стране господствует Мастеркард и Виза, но у Troy тоже есть своя аудитория. Помнится, когда прошлым летом карты МИР в Турции сказали «ой», прорабатывался вопрос об оснащении российских туристов как раз Троями (но потом инициатива заглохла). Уж кто-кто, а турки лучше всех знают, как использовать обстоятельства в свою пользу.

Про гордость Казахстана Kaspi Payments от местной экосистемы Kaspi тоже не стоит забывать. Это система на основе QR, которая больше похожа даже не на российский СБП, а на китайские WeChat Pay и AliPay. Китайские экосистемные платежные инструменты мы сегодня разбирать не будем, это другая большая история (хотите, напишу про них отдельно?).

Также упомянем бельгийский Bancontact. Это национальная платежная система, имеющая как выпускать карточки, так и кьюарить в мобильном приложении.

Думали, в Европе везде берут Визу и Мастер? Ан-нет. Бельгийских вафель без местной карточки не видать.

Есть своя система и в Бразилии, причем даже две. Elo выпускает карточки, а PIX это что-то вроде нашей СБП, только помимо QR-кодов можно платить еще и через NFC.

Экзотический бонус. В Африке помимо акул, горилл и злых крокодил также есть свои платежные системы. И у них есть одна интересная особенность — они все сделаны на базе мобильных операторов. Африканские телекомы в какой-то момент поняли, что существенную долю местного населения будет непросто приучить к этим вашим карточкам, а вот мобильный телефон есть у всех. Поэтому стали запускать полноценные финансовые направления на этой основе. Здесь и нигерийский финтех MoMo от крупнейшего мобильного оператора Африки MTN, и замбийский JGO, и кенийский SafariCom и много кто еще. Нет, конечно, в Африке есть и Визы с Мастеркардами, но доля вот таких мобильных платежей там выше, чем у нас, на Западе или в Азии.

Тоталитарный бонус. КНДР в 2015 сподобилась на запуск собственной платежной системы. Про нее ничего не известно, даже названия. Но теперь жители Северной Кореи могут оплатить новый портрет вождя в государственном универмаге пластиковой карточкой (при наличии денег на ней, конечно). А вот рассчитываться за какие-нибудь диски с западными фильмами или музло BTS в закоулках Пхеньяна я бы по-прежнему советовал только наличными.

Друзья, надеюсь, вам понравилось и было интересно. Также рекомендую глянуть предыдущую статью, где я разбираю принципы работы платежных систем (и вообще, зачем они нужны, и почему так важны).

Также буду благодарен за подписку на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами. А еще там много разборов ключевых событий бизнеса и инноваций.

Что нужно знать о UnionPay — системе, которая позволяет платить картой за границей

Visa и Mastercard остановили операции в России. Это значит, что внутри страны карты, выпущенные российскими банками в этих платёжных системах, работают. Но ими нельзя ничего оплатить за границей — как физически в магазине, так и онлайн на сайте.

В пресс‑службе Национальной системы платёжных карт предложили россиянам оформить для этого кобейджинговую карту «Мир»-UnionPay. Это карты, которые работают сразу в обеих системах.

С «Миром» всё более‑менее понятно. Это национальная платёжная система, которой можно расплачиваться в России и, как уверяют в Центробанке, в десяти других странах. Это Турция, Вьетнам, Армения, Беларусь, Казахстан, Киргизия, Таджикистан, Узбекистан, Южная Осетия и Абхазия. С карты «Мир» там также можно снимать деньги в местной валюте.

А вот UnionPay для уха среднестатистического держателя карт звучит менее привычно. На некоторых банкоматах, конечно, можно найти логотип платёжной системы. Но в целом раньше не было повода знакомиться с ней подробнее. Сделаем это сейчас.

Что такое UnionPay

UnionPay — это международная платёжная система, созданная в Китае в 2002 году. Если считать по количеству выпущенных карт, то она одна из самых популярных в мире. По данным исследовательской компании RBR, по итогам 2019 года на долю UnionPay приходилось 45% карт, находящихся в обращении. Вот только есть нюанс: если исключить из расчётов Китай, то останется всего 1%.

Где работает UnionPay

UnionPay больше ориентирована на внутренний китайский рынок. Но используется не только там. Китайские туристы довольно активны. Так что на территориях, которые они часто посещают, скорее всего, карта сработает. Но не обязательно.

На сайте платёжной системы сказано, что сеть приёма карт «расширилась до 180 стран и регионов». При этом нужно понимать, что если та или иная территория значится в списке, это не значит, что вы везде сможете расплатиться картой UnionPay. Бывает, что речь идёт об отдельных магазинах.

Поэтому, если вы собираетесь в зарубежное путешествие, лучше заранее проверить, как в пункте назначения обстоят дела с этой платёжной системой. Сделать это можно на вкладке «UnionPay в мире».

Например, Бельгия есть в списке. Но если выяснять подробности, окажется, что карту принимают в аутлете Maasmechelen Village, ювелирных магазинах и «большинстве банкоматов». Правда, на этой же странице написано, что снять наличные в Бельгии не получится. По поводу Австралии информация более оптимистичная: карты обещают принимать в 80% мест. А снять наличку можно в 90% банкоматов.

Можно ли UnionPay оплачивать покупки в интернет‑магазинах

Что касается оплаты товаров в зарубежных интернет‑магазинах, тоже лучше заранее узнать, как там обстоят дела с UnionPay. И не только с ней: многие сервисы просто не принимают оплату от россиян принципиально. Сменой карты тут вопрос не решить.

Как проходит конвертация валют

Рассмотрим процесс оплаты за рубежом. Вы прикладываете карту к аппарату. Он отправляет запрос в банк торгового объекта в местной валюте, банк — в платёжную систему карты, и система переводит необходимую сумму. Затем ваш банк перечисляет деньги платёжной системе.

Количество конвертаций зависит от того, какая валюта на вашем счёте и в какой валюте банк рассчитывается с платёжной системой. Например, если у вас долларовый счёт и банк для расчётов использует доллары, то достаточно одной конвертации — в местную валюту. Если у вас счёт в евро, то конвертации уже две — из евро в доллары, а потом в местную валюту.

Что касается UnionPay, некоторые банки указывают , что расчёты за границей ведутся в юанях. Так что если валюта вашего счёта и страны, где вы расплачиваетесь, не совпадает — двойной, а то и тройной конвертации не избежать. Вряд ли это будет выгодно. С другой стороны, когда есть всего две опции — «невыгодно» и «никак», выбирать не приходится.

В любом случае уточните путь конвертации валют в вашем банке, чтобы понимать примерный масштаб потерь.

Можно ли добавить UnionPay в ApplePay или GooglePay

Сделать этого не получится. UnionPay можно привязать только к Huawei Pay , но и это сработает не на всех моделях телефонов.

Стоит ли оформлять карту UnionPay прямо сейчас

Делать это на всякий случай, если не понимаете, зачем она вам, вряд ли стоит. В ответ на высокий спрос банки, которые выдают карты UnionPay, стали брать большие суммы за свои услуги. К примеру, Россельхозбанк просит за выпуск карты от 7,5 тысячи рублей. Однако вскоре учреждений, предлагающих карты UnionPay, будет больше. О своих планах их выдавать уже сообщили «Тинькофф», «Сбер» и некоторые другие организации. Скорее всего, и условия получения благодаря возросшей конкуренции станут приятнее.

Если вы чётко понимаете, что вам нужна такая карта прямо сейчас, и знаете, где можете её использовать, тогда, вероятно, стоит её оформить.

Можно ли расплатиться картой UnionPay в России?

В дальнейшем количество мест, где можно расплачиваться Юнион Пей, станет больше. По поводу того, перейдёт ли Россия на UnionPay, финансисты не .

Где можно снять деньги с карты UnionPay?

Карты обслуживают банкоматы Солидарности, Сбербанка, ВТБ, Газпромбанка, Росбанка, Райффайзенбанк и многие другие. Карты UnionPay гарантировано принимаются в тех терминалах оплаты или банкоматах, на которых наклеен логотип UnionPay. В каких магазинах и банкоматах за рубежом можно использовать карту UnionPay?

Можно ли снять деньги с карты UnionPay в России?

Frank Media попытались собрать полезную информацию по самым востребованным картам в России китайской системы UnionPay. С начала марта все карты Visa, Mastercard и JCB российских банков не работают за рубежом — с них нельзя снимать деньги в банкоматах и использовать их для безналичной оплаты.

Как пополнить UnionPay в России?

Где я могу пополнить карту UnionPay? Внести денежные средства можно наличными в Офисах банка АО КБ «Солидарность», безналичным переводом в online.solid.ru с других счетов в Банке Солидарность или межбанковским переводом из другого банка по реквизитам счета карты.

Какие банкоматы принимают Юнион Пэй?

Вы можете снимать наличные в банкоматах Euronet и Альфа-банка Румынии с помощью своей карты UnionPay. Торговцы с вывеской all принимают карты UnionPay. Банкоматы Euronet и Альфа-банка Румынии с логотипом принимают карты UnionPay для снятия наличных.

Можно ли расплатиться картой UnionPay в России? Ответы пользователей

Картами Union Pay можно расплачиваться в 180 странах мира. После того, как Visa и Mastercard сообщили о приостановке своей деятельности в России, .

Карты китайской платежной системы UnionPay впервые появились в России в 2008 году, в 2014-м их плюсы оценили миллиардеры под санкциями, .

Карту Unionpay выпускают 10 российских банков: . расплатиться в местных магазинах и на иностранных сайтах, можно в таблице, .

В России расплатиться такой картой получится не везде. Например, при оплате покупок в Ozon и «Ашан» могут быть сложности. Кроме того, оплата пройдет и не во всех российских интернет-магазинах. Пополнить карту UnionPay по ее номеру не получится.May 4, 2022

В настоящее время платить картами Union Pay через смартфон могут клиенты Газпромбанка и банка «Солидарность». — так уже можно?

. оформлять банковские карты китайской платёжной системы UnionPay после того, как Visa и Masterсard приостановили работу в России. Однако, .

Если Apple Pay не работает на оплату картами MasterCard и Visa, попробуйте привязать и расплатиться картой Мир, эмитированной любым российским .

РБК разбирался, как работают карты UnionPay и могут ли они стать полноценной альтернативой Visa и Mastercard. www.adv.rbc.ru. Кто и на каких .

. могут расплатиться за покупки в иностранных интернет-магазинах и на зарубежных онлайн-платформах картами UnionPay только из России. Как .

UnionPay можно расплачиваться за границей по-прежнему: как использовать карту с выгодой

Карты китайской системы UnionPay стали спасением, когда Visa и MasterCard российских банков перестали работать за рубежом из-за санкций. Да, с тех пор несколько стран отказались принимать UnionPay, выпущенные в России. Но есть и хорошие новости: ведущие банки улучшили условия оформления карт этой платежной системы. Платить за выпуск одного кусочка пластика по 15 000 рублей больше не придется. Финтолк объясняет, для чего стоит открыть UnionPay и как пользоваться картой с выгодой.

Что происходит с UnionPay российских банков

UnionPay — международная платежная система КНР, созданная в начале 2000-х годов. Более 90 % всех транзакций в системе приходится именно на Китай. В 2015 году UnionPay обогнала по числу операций Visa. В России китайский пластик оформляют еще с 2006 года, но он не был популярен. Однако сразу после введения санкций на карты возник ажиотажный спрос, а банки задирали комиссии за открытие и обслуживание.

На сайте UnionPay сообщается, что карту системы обслуживают в 157 странах. Но на самом деле это не совсем так. UnionPay, выпущенные российскими банками, точно не принимаются:

- в Израиле;

- в Грузии;

- в Бельгии;

- в банкоматах Euronet (Европа, США).

Кроме того, российские пользователи карт уже столкнулись со сложностями при снятии наличных в банкоматах стран, где китайская система вроде бы работает:

- чешского KB Bank;

- испанских банков Santander, Kutxabank и ING;

- кипрского JCC;

- болгарского DSK Bank;

- финского Nosto;

- банков Латвии, Литвы, Эстонии, Черногории.

Информация меняется, страны и финансовые организации вводят ограничения против российских банков. Список актуален на момент публикации.

Компании перестают обслуживать UnionPay из-за риска получить вторичные санкции при работе с банками РФ. Другой причиной могут быть проблемы с обработкой платежей. В то же время маловероятно, что банки смогут полностью отказаться от обслуживания любых карт UnionPay, ведь никто не захочет терять китайских держателей карт.

Где и как можно пользоваться UnionPay

В трудные времена люди показывают чудеса самоорганизации. И у российских пользователей UnionPay есть целый чат в Телеграме, где они рассказывают о способах использования карт и комиссиях.

По опыту других держателей UnionPay, можно:

- снимать наличные в банкоматах Sparkasse, Credit Mutuel, UniCredit, Intesa и др. в Европе и Азии;

- выводить деньги в страны СНГ, а также в Китай на карты UnionPay через собственную систему MoneyExpress;

- оплачивать покупки в супермаркетах, музеях и ресторанах за рубежом;

- покупать авиа- и ж/д билеты и бронировать жилье, но далеко не везде;

- платить через Huawei Pay на поддерживаемых смартфонах Huawei и Honor.

Не получится:

- оплачивать товары и услуги в зарубежных интернет-магазинах;

- оплачивать сервисы и стриминговые платформы типа Spotify, Netflix, iCloud и Amazon;

- привязать карту к Apple Pay, Google Pay, Samsung Pay.

В странах, где работает UnionPay, нужно искать банкоматы и терминалы, которые принимают карту. Опознать их можно по красно-сине-зеленому логотипу платежной системы. Держатели карт UnionPay из России ведут таблицу с банкоматами и магазинами, где удалось снять деньги или оплатить покупку.

Важно помнить, что при переводе, снятии и покупках по карте происходит конвертация валюты. Например, если покупка в долларах, конвертация будет из долларов в валюту карты. Если покупка в другой валюте, то сначала из валюту операции в доллары, а потом в валюту карты. Некоторые банки конвертируют через юань. Способ и курс конвертации зависит от банка, рекомендуем заранее узнать условия у банка-эмитента.

Лучшие карты UnionPay от российских банков

UnionPay от МТС Банка

- валюта — рубли;

- выпуск встанет в 5 000 рублей, если подать заявку на сайте, и в 10 000 рублей, если подать заявку в офисе;

- обслуживание бесплатное в первые два месяца, далее — без комиссии, если тратить 10 000 рублей в месяц или сохранять остаток не менее 30 000 рублей, в других случаях — 99 рублей в месяц;

- можно получить до 7 % годовых на остаток по накопительному счету;

- выдача наличных бесплатно до 100 000 рублей в месяц в любых российских банкоматах.

Карта подойдет тем, кто планирует ее использовать не только за границей, но и в России, так как можно снимать наличные в любых банкоматах без комиссии. Плату за выпуск легко ополовинить, если оформить карту онлайн.

«Умная карта» UnionPay от Газпромбанка

- валюта — рубли;

- комиссия за выпуск — 5 000 рублей;

- обслуживание — ноль рублей;

- можно выбрать одну из трех программ лояльности с кешбэком до 10 %;

- до 9 % годовых по накопительному счету;

- карту готовы бесплатно доставить, можно получить в офисе в день подачи заявки;

- бесплатное снятие наличных в родных банкоматах и в сторонних до трех раз и до 100 000 рублей в месяц.

Из преимуществ можно отметить интересную программу лояльности с возможностью выбора из трех опций и бесплатное обслуживание. Однако держатели карты жалуются, что онлайн она не работает нигде.

Welcome Card UnionPay от банка «Солидарность»

- валюта — рубли;

- выпуск бесплатный, плата за обслуживание — 500 рублей в год;

- получить карту можно только в офисе банка;

- переводы без комиссии в Таджикистан и Узбекистан.

Самый бюджетный вариант, но без кешбэка и других бонусов. Еще один недостаток: забрать карту можно только в отделении банка, они есть лишь в восьми регионах России.

«Вездедоход» UnionPay от Почта Банка

- валюта — рубли;

- комиссия за выпуск — 5 000 рублей;

- обслуживание бесплатное в первый год, далее бесплатно, если тратить 10 000 рублей ежемесячно, в противном случае — 399 рублей в месяц;

- кешбэк по программе «Мультибонус» — до 5 000 бонусов в месяц;

- снятие наличных до 500 000 рублей в месяц бесплатно в банкоматах «Почта Банка» и ВТБ, в других банках комиссия составит 1 %, но не меньше 300 рублей;

- карту можно получить только в отделении.

Ее выбирают за сравнительно недорогой выпуск и бесплатное обслуживание в первый год, а также простоту оформления.

«Своя карта» UnionPay от Россельхозбанка

- валюта — рубли, доллары, евро;

- выпуск — 7 500 рублей (9 500 рублей за именную), обслуживание — бесплатно;

- программа лояльности с кешбэком до 15 %;

- получение наличных в банкоматах в РФ без комиссии при обороте по карте от 30 000 рублей

- оформить можно на сайте, а вот получить — только в банке.

По отзывам пользователей, конвертация происходит через юань, что увеличивает расходы при покупках и снятии наличных. Другой минус — высокая стоимость выпуска.

Выводы: кому стоит открыть UnionPay

UnionPay так и не стала полноценной заменой карт платежных систем Visa и MasterCard. Есть много ограничений по ее использованию. Правила не всегда понятны и постоянно меняются.

Но альтернатив все равно нет. UnionPay — единственная возможность расплатиться очень много где за границей картой российского банка. Европейские банки с очень маленькой вероятностью станут блокировать китайскую платежную систему.

Поэтому UnionPay пригодится, если вы путешествуете или работаете на российскую компанию, но живете за границей.