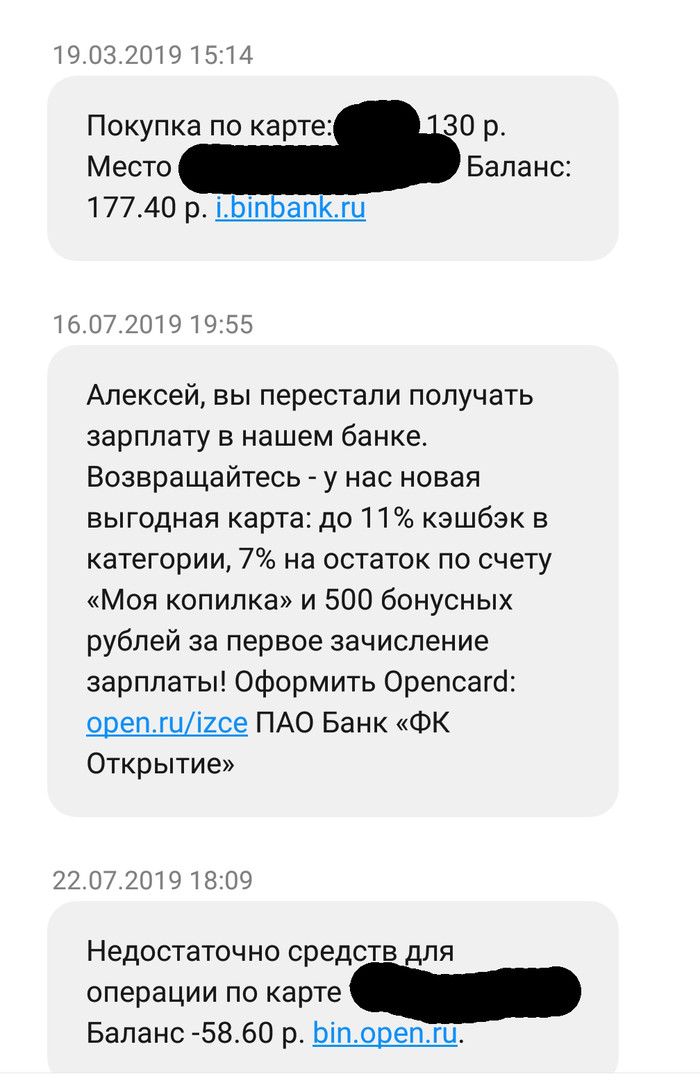

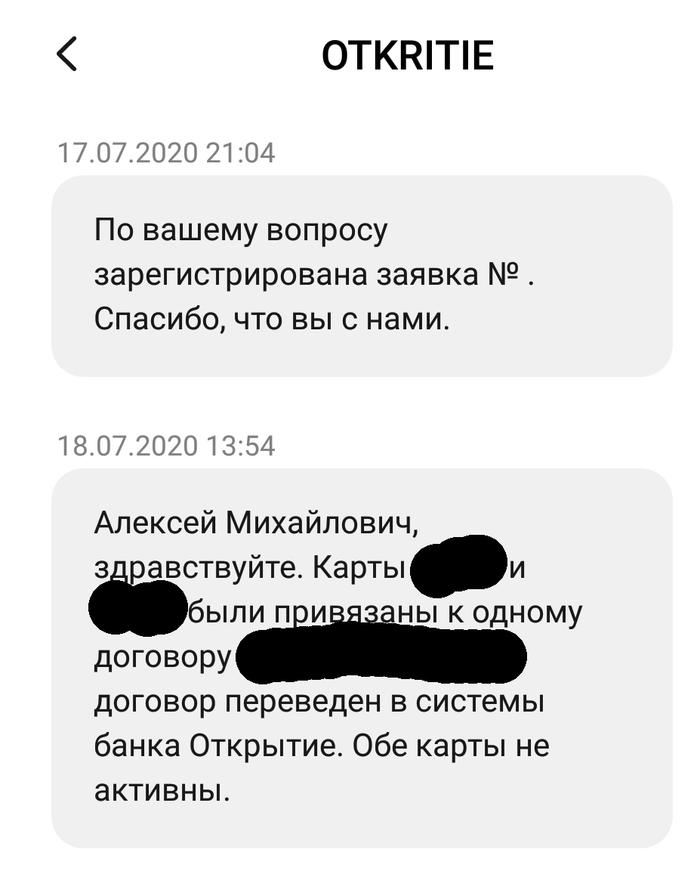

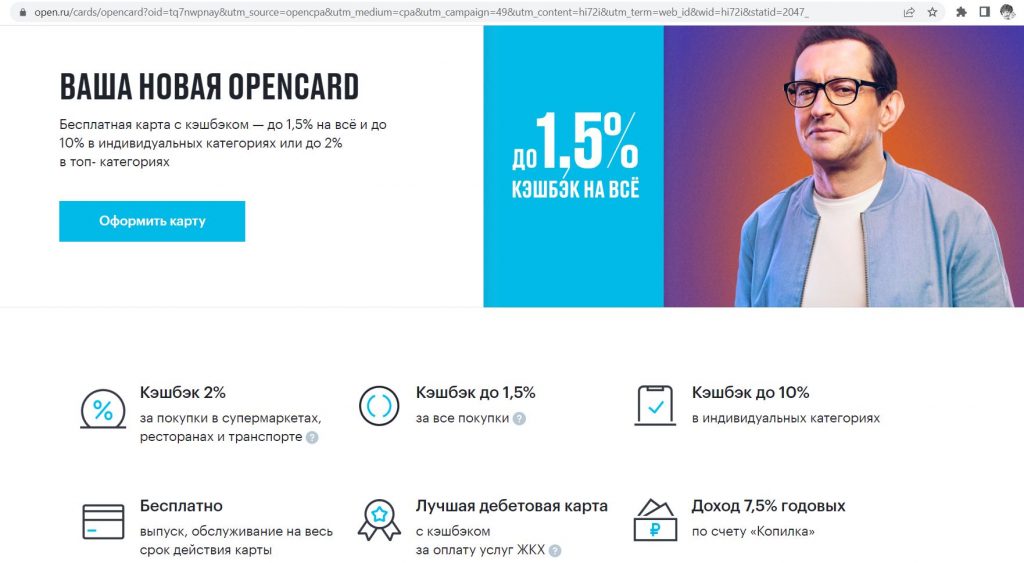

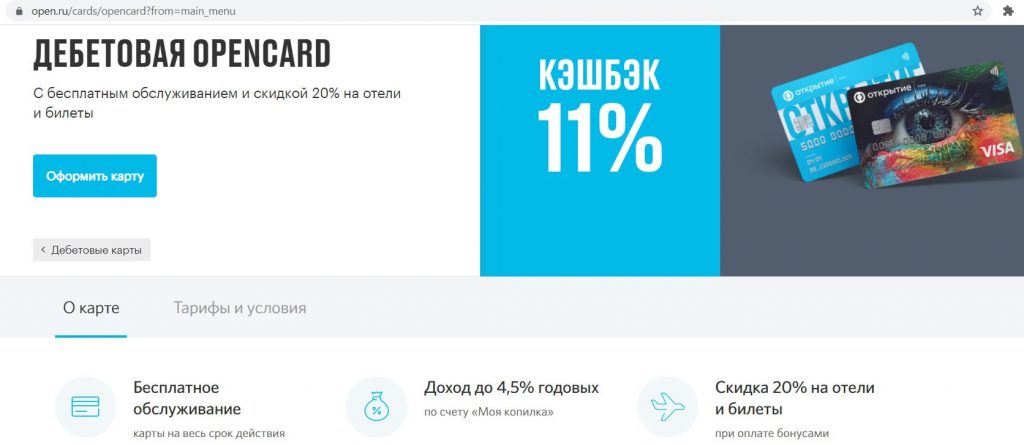

Как потратить бонусы банка Открытие? Что делать с бонусами банк Открытие?

Выше моё видео на Ютубе с детальной поэтапной инструкцией и с примечаниями.

КАК ПОТРАТИТЬ БОНУСЫ БАНК ОТКРЫТИЕ ЧТО ДЕЛАТЬ С БОНУСАМИ КОМПЕНСАЦИЯ БОНУСОВ БАНК ОТКРЫТИЕ.

Уважаемые зрители моего канала! Информация в сжатом в виде о том, какие покупки подходят для компенсации бонусов и как их потратить.

Условия:

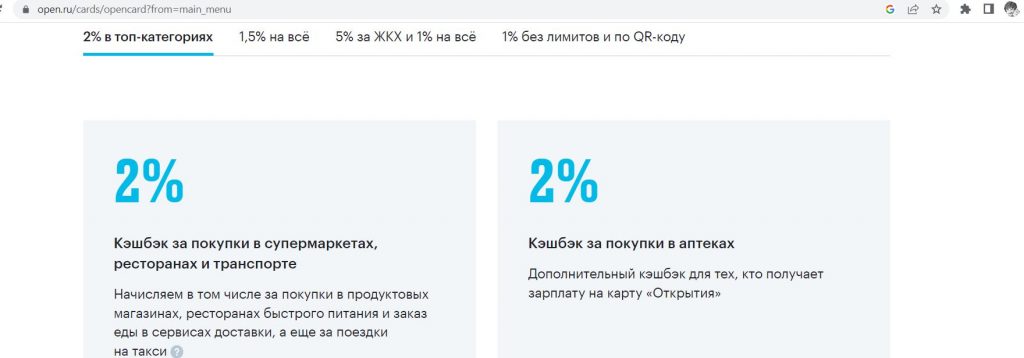

1. Покупка совершена по карте Opencard банка Открытие.

2. Сумма покупки должна быть в диапазоне от 1500 рублей и не более бонусного баланса.

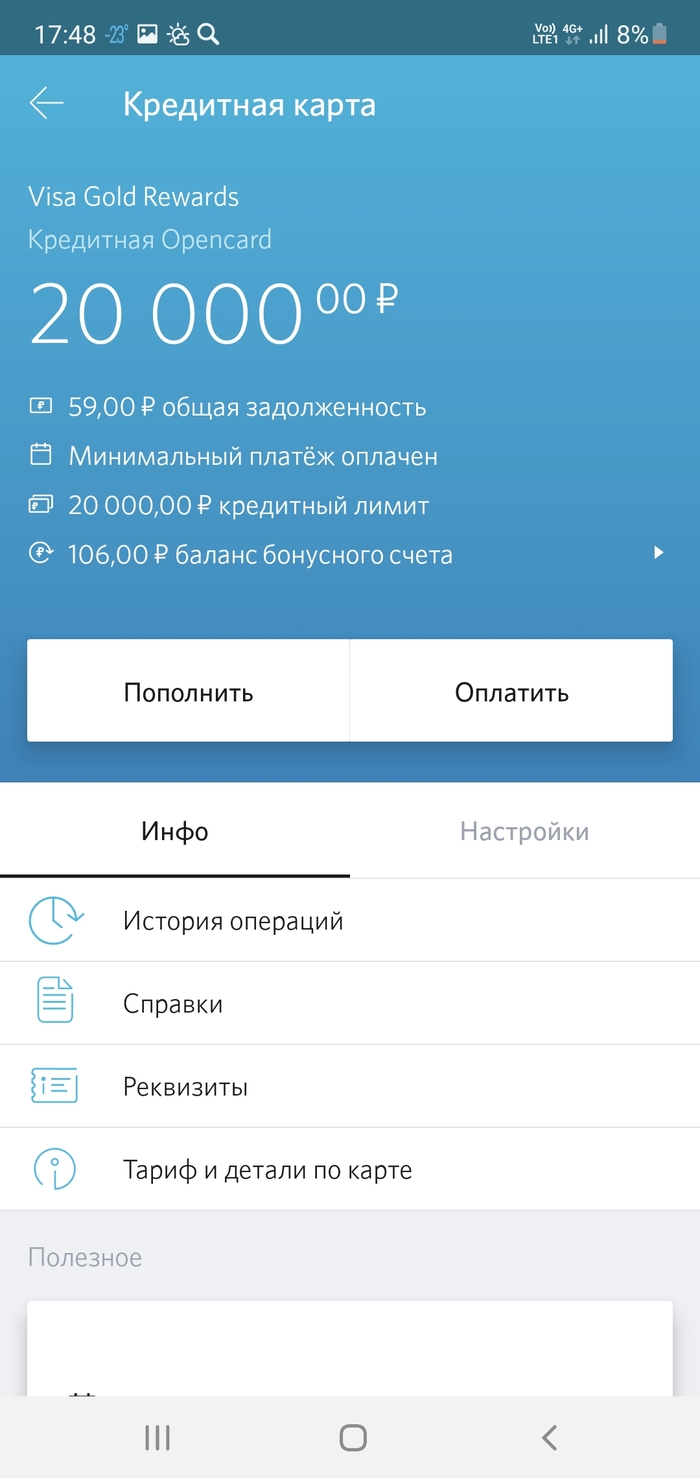

Остаток бонусов Вы можете увидеть в мобильном приложении банка Открытие нажав на карту и под балансом карты отобразится бонусный баланс.

Важно. Частичная компенсация невозможна. То есть если покупка будет меньше 1500 рублей или больше баланса бонусов, в этом случае компенсация невозможна.

3. Вы можете компенсировать покупку в течение 30 календарных дней с даты совершения покупки.

Компенсировать покупку возможно после того как покупка пройдет по счёту, то есть когда магазин подтвердит покупку. Как правило, это происходит через нескольких дней после совершения покупки.

Как это увидеть и понять:

В мобильном приложении банка Открытие нажав на карту-история операций- если покупка ещё не обработана рядом присутствует символ «замочек». Как только этот символ исчезает, это означает, что покупка подтверждена и можно её компенсировать.

. Разумеется, есть операции, которые нельзя компенсировать.

Зачастую это покупки в салонах сотовой связи, часто они проходят не как покупка, а как оплата услуг связи или «бизнес услуги».

Если оплата пройдет как операция перевода.

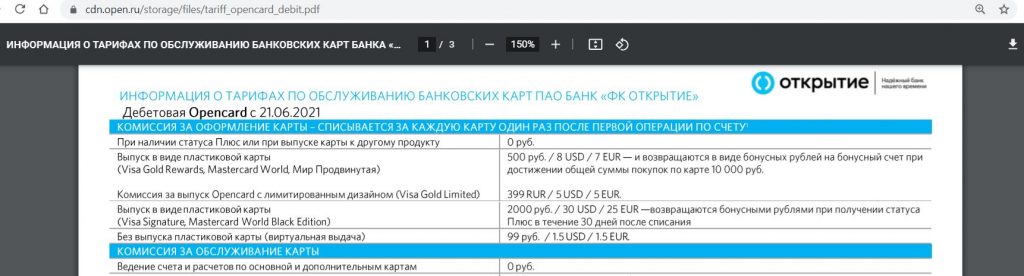

Банк определяет принадлежность операции по четырехзначному MCC коду.

MCC-Merchant Category Code, то есть этот код определяет вид деятельности торговой точки. По нему банк понимает покупка это и в какой категории или это вовсе перевод и другая операция.

Полный список исключений MCC кодов приводится в условиях и тарифах на сайте банка.

. В рамках исключения, можно компенсировать комиссию за услугу СМС-инфо.

Ответ на вопрос: «Как потратить бонусы?»

Приступаем к компенсации:

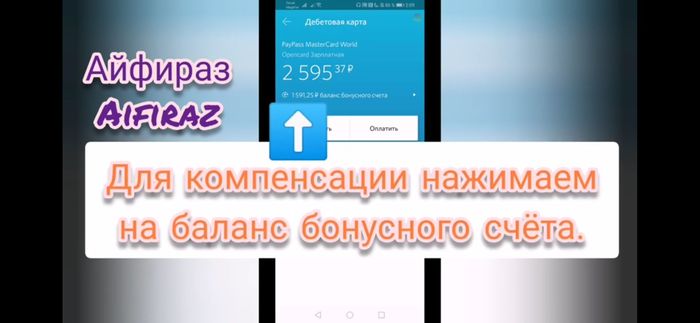

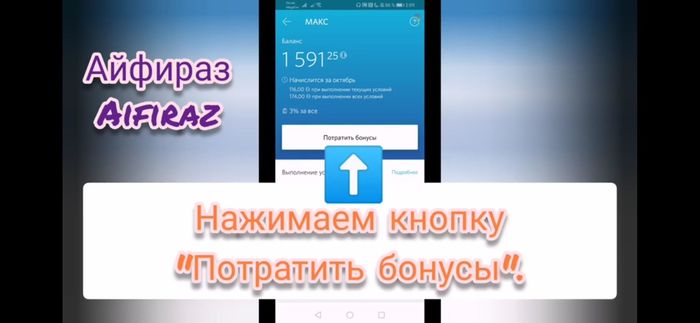

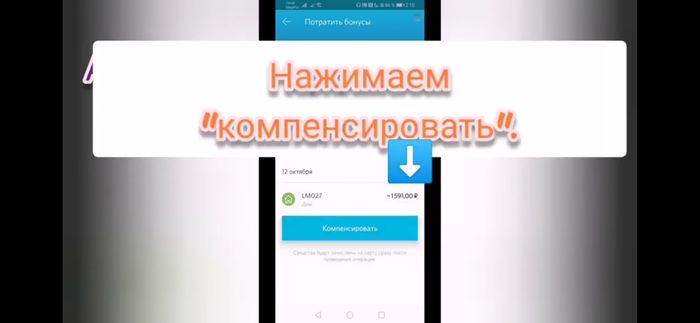

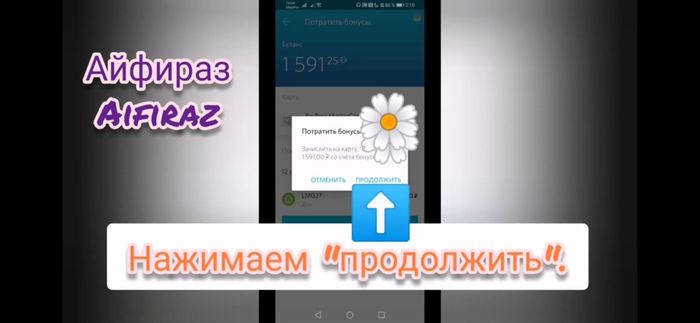

Нажимаем на карту-нажимаем на баланс бонусов-потратить бонусы- у Вас отобразятся покупки, которые Вы можете компенсировать, выбираете нужную-компенсировать, подтверждаете и всё.

После компенсации деньги зачисляются на карту, а баланс бонусов уменьшается.

С уважением, Айфираз Зарифуллин.

Aifiraz Zarifullin

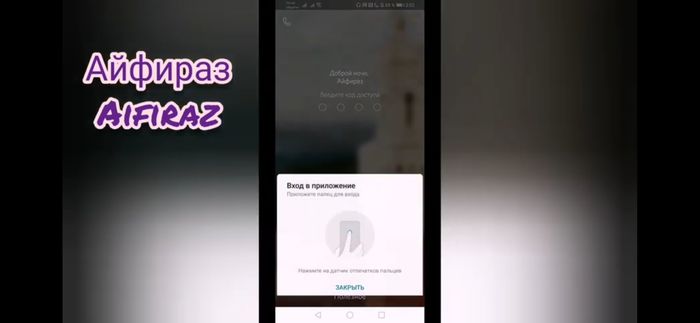

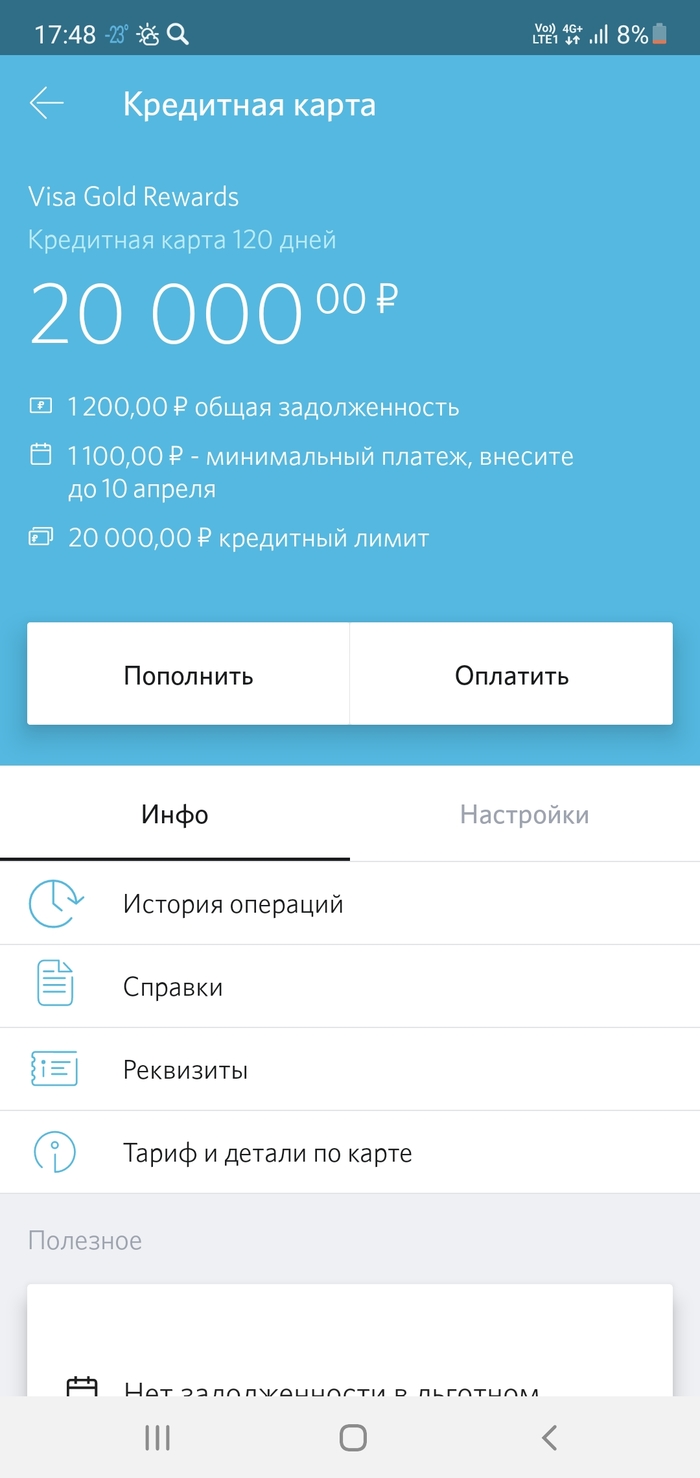

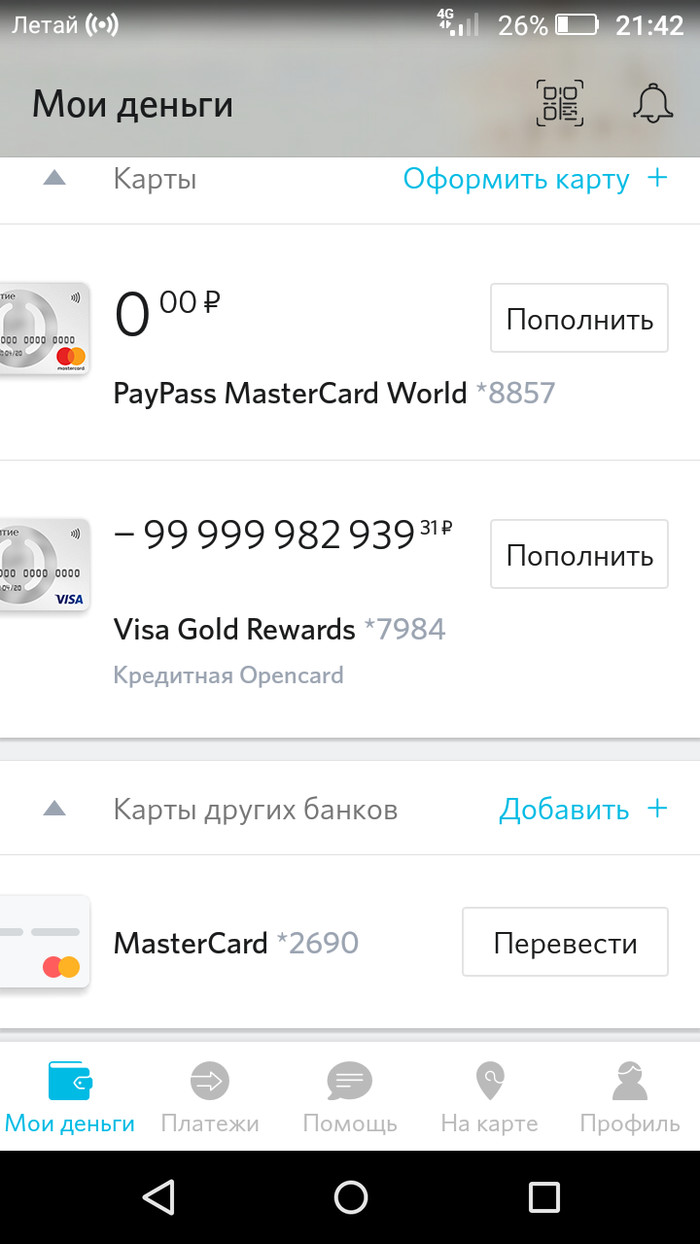

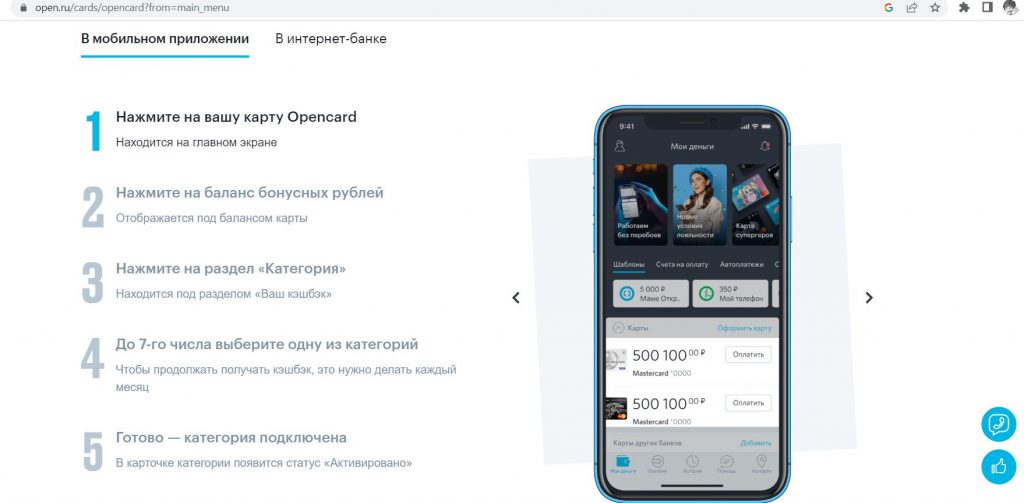

Инструкция в картинках:

Заходим в приложение:

Видим свои карты и счета:

Нажимаем на одну из карт Opencard:

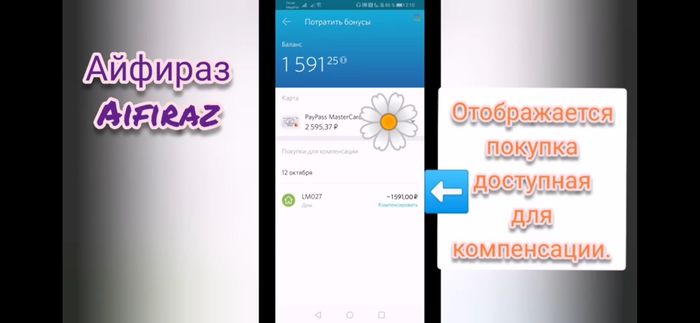

Видим бонусный остаток под балансом карты:

Нажимаем на бонусный остаток:

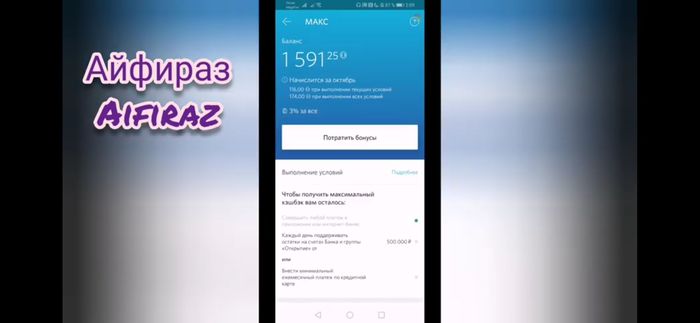

Здесь видим подробности по нашим бонусам:

Нажимаем «потратить бонусы»:

Здесь отображаются покупки, доступные для компенсации:

Теперь можем радоваться

QR-платежи простыми словами. Что такое «куаринг», и почему он вытесняет другие форматы оплаты

Если вы, уважаемый российский Apple-юзер, не хотите переходить на Android, таскать с собой карточки или клеить стикеры на любимый гаджет, то выход один — платить через QR. А в некоторых странах именно через «куаринг» происходит большинство транзакций. Сегодня разберем, как работают QR-платежи, какие они бывают, что в них крутого, и почему их доля растет как на дрожжах.

Если вы решите оплатить удон в шанхайской забегаловке картой (даже если эта карта — Union Pay), то очень вероятно, что дядюшка Ляо сделает удивленное лицо и протянет вам картонку с QR-кодом. Ведь в Китае почти все повседневные платежи делаются с помощью сканирования черно-белых квадратиков.

Дядюшку Ляо с куарной картонкой вижу так. Но картинке он продает не удон, а какие-то неведомые китайские диковины. Но, думаю, удон он тоже продает.

Да, Китай — безусловный лидер в QR-платежах. Но многие другие страны тоже активно к ним привыкают. Куаринг особенно развит в Азии — например, в Таиланде, Южной Корее, Индии, Узбекистане и прочих странах. Но и в других регионах он далеко не мертв и активно растет. В России QR-платежи тоже неплохо себя чувствуют — российский ЦБ развивал их и раньше как фичу Системы Быстрых Платежей, а в последние полтора года по понятным причинам их доля и вовсе взлетела в небеса.

А разнообразные аналитические конторы (например, вот эта) прогнозируют, что через пару лет более 2 млрд людей по всему миру будут использовать куар-платежи на повседневной основе. Так что, вполне вероятно, что именно оплата через QR станет господствующим форматом платежей в ближайшем будущем, задвинув карточки на второй план (не гарантирую, но шанс большой).

Итак, как вообще работает куаринг, какой он бывает, и чем он лучше или хуже других способов. Разбираемся.

Почему QR-код отлично уживается с платежами?

Начать хотелось бы с одной простой мысли:

QR-код, он же Quick-Response Code — это просто какая-то информация, но закодированная в виде набора черных и белых частичек.

Эта информация может быть какой угодно, например:

История какой-нибудь статуи в музее. Тогда рисуем куар на шильдике и клеим рядом с постаментом.

Сведения о вашей вакцинации от ковида. В таком случае черно-белый орнамент появится в специальном разделе на госулугах.

Или, например, реквизиты вашего банковского счета.

В последнем случае речь пойдет о QR-платежах (или, как его иногда называют, «куаринге»). Но абсолютно во всех случаях QR-код будет оставаться лишь способом передачи информации. Иначе говоря, QR-платежи — это не какая-то супер-уникальная технология, а всего лишь применение самых обычных QR-кодов в одной отдельно взятой сфере.

Но так уж вышло, что у QR-кода есть сразу несколько ценных особенностей, делающих его идеальной технологической основой для целой плеяды новых платежных сервисов. И вот какие это особенности:

Во-первых, QR-код — это чрезвычайно нетребовательная штука. Для показа QR-кода нужен лишь экран, а для его сканирования — только более-менее сносная камера. Проще говоря, вполне хватит простенького смартфона, который в современном мире есть у всех. Африканские племена и коммуны амишей вынесем за скобки. Показывать QR-код на бумажке, впрочем, тоже никто не запрещает. Можно и вовсе нацепить платежный QR-код на котика — и тогда получится платежный QR-кот (надеюсь, вы простите мне это шутку).

В Китае есть кафешка, где ходят котики, одетые в маечки с QR-кодами. Отсканировав кота, можно оплатить счет или оставить чаевые. Согласитесь, прикрепить платежный терминал на котейку будет гораздо проблематичнее.

Во-вторых, QR-коды предлагают огромное количество комбинаций. Число уникальных сочетаний черно-белых квадратиков настолько титаническое, что я не буду его здесь приводить. Лишь упомяну, что в китайском WeChat каждый год используется более полутриллиона (!) куаров, и это даже не 0,001% всех возможных комбинаций. Короче говоря, сколько бы китайцы ни покупали удонов, уникальных QR-кодов нам еще надолго хватит.

Наконец, за последние несколько лет QR-кодами научились пользоваться все. Думаю, даже бабушки в деревне хоть что-то об этом да слышали (в отличие от этих ваших NFC).

Добавьте к вышеперечисленному тот факт, что глобальные платежные системы (Visa, Mastercard и прочие) в свое время забыли охватить рынок платежных куаров, и вы получите годный альтернативный инструмент для платежей. Неудивительно, что в последние 5-15 лет (в зависимости от страны) именно его взяли на вооружение операторы национальных платежных инфраструктур и финтех-сервисы цифровых экосистем (об этом ниже).

А еще, QR-код — это красиво. Например, пару месяцев назад китайский умелец научился делать художественные куары с помощью Stable Diffusion. По функционалу не хуже обычных.

Какие платежные QR-коды вообще бывают?

Итак, хотя QR-код сам по себе является абсолютно гениальной штукой, назвать его rocket science язык не повернется. Безусловно, у куаров есть и технологические отличия — например, способы кодирования информации (цифровое, буквенно-цифровое, байтовое и т.д.). Но в этой статье мы не будем глубоко погружаться в подобное — если вам интересно, можете нагуглить 100500 технических статей про технические нюансы этих штук.

Сейчас же мы говорим о QR-платежах. И здесь тоже есть свои отличия:

Первое — источник куара. Кто показывает QR-код, а кто сканирует — продавец или покупатель.

Второе — насыщенность QR-кода информацией. Можно сделать базовый куарчик, содержащий данные о банковском счете. Можно добавить в него какую-то дополнительную инфу — например, назначение платежа. А также конкретную сумму, но тут мы уже переходим.

. к пункту номер три — динамичности QR-кода. Пожалуй, это главное технологическое отличие. QR-код может быть статическим и динамическим, и тут нужно остановиться подробнее.

Статический QR просто содержит данные банковского счета продавца или покупателя. В таком случае после сканирования придется самостоятельно вводить сумму. Это лишнее действие для клиента (т.е. усложнение клиентского пути, что всегда не очень хорошо), но зато такой код можно приклеить куда-нибудь рядом с кассой и легким движением руки отправлять покупателей на оплату.

Другой вариант — динамический QR. Это уже более навороченный инструмент. Такой куар генерируется отдельно под каждую оплату. А значит, в него можно встроить дополнительную информацию о данной конкретной покупке — сумму транзакции, назначение платежа, какой-нибудь комментарий и т.д. Во-первых, такой процесс оплаты удобнее и быстрее. А во-вторых, продавец может не проверять, что ему заплатили именно 640, а не 639 рублей. И наоборот — у покупателя нет риска случайно нажать лишний нолик.

Динамический QR-код — крутая и продвинутая штука. Но есть нюанс — если продавец хочет генерить динамические куары, то картонкой уже не отделаешься. Придется покупать дополнительное оборудование, умеющее в эту самую динамику.

Например, вот такой динамический QR-экран, которые интегрируется с расчетно-кассовым оборудованием. Стоит такая штука примерно 6-7 тыс. руб. Магазин может себе позволить, а вот наш условный дядюшка Ляо уже вряд ли.

Еще есть несколько промежуточных модификаций. Например, когда статический QR-код ведет на динамическую веб-страницу. В таком случае QR-код можно распечатать и не менять, но платежная цепочка удлинится на лишнюю загрузку. Или еще вариант — статический QR содержит ссылку на динамическую страницу, с которой при сканировании актуальные данные подтягиваются в платежное приложение. В итоге получается система-ниппель, когда QR можно не менять, но и лишнюю страницу покупателю открывать не нужно. Правда, вырастает вероятность, что что-нибудь криво подтянется.

Пару слов стоит сказать про источник куара. В подавляющем большинстве случаев QR создает продавец (тогда это Merchant presented QR), а покупатель его считывает. Но бывает и обратная механика — покупатель открывает QR-код своего банковского счета, а продавец сканирует его, тем самым списывая нужную сумму. На мой взгляд, это самый удобный способ для покупателя (хотя и не самый безопасный — об этом ниже), но продавцу потребуется чуть более функциональное оборудование.

Customer presented QR-code. Сканер может быть отдельным устройством, либо встроен в платежный терминал. Видимо, по мере роста проникновения куаринга, терминалы с QR-сканерами будут все более популярны.

QR-платежи — идеальны?

Справедливости ради нужно сказать и о недостатках куаринга. Они вот такие:

Первый — зависимость от интернета. Карточные платежи могут существовать без интернета. Если припрет, то платежные терминалы умеют считывать данные с карты или NFC, хранить его в своей памяти, а уже когда включат интернет — передавать платежной системе. QR же без интернета превращается в тыкву от слова «совсем». Так что, если ваш магазинчик находится в подвале с плохой сетью, то куаринг вам может быть противопоказан (покупатель тупо не сможет прогрузить страничку после сканирования).

Второй — кое-какие вопросики к безопасности. Жулики не дремлют и тут. Допустим, вы демонстрируете QR с зашитыми реквизитами вашего счета в мелком ларьке, продавец которого окажется негодяем. Он незаметно сфоткает ваш код, и плакали ваши денежки. Или же другой вариант — пока продавец зазевается, мошенник наклеит свой скамерский куар поверх настоящего. В результате деньгу уйдут отнюдь не на оплату вашего товара. Впрочем, скам возможен и с банковскими картами. Так что, предположу, что куаринг здесь не сильно ему уступает (разве что жулики используют другие методы).

Никто не отменял и классический скам, когда после сканирования вы попадаете на фишинговую платежную страничку, которая зачем-то просит ввести данные карты. Впрочем, QR здесь — лишь инструмент переадресации, а отнюдь не главный виновник.

Третий недостаток — QR-платежи требуют довольно много телодвижений. Нужно достать телефон из кармана или сумочки, потом открыть куаринговое приложение, затем в процессе сканирования начнет тупить камера. Потом вы нажмете кнопку «перевести», а интернет заглючит, и подтверждение подвиснет. В итоге вы стоите перед кассой как дурак и думаете: «А списались ли деньги, или нужно все делать заново?». Именно из-за подобного ада мелкой моторики многие изначально плюют на эти вашу куары и просто платят картой.

К тому же, зачастую по куарингу нет кэшбэка, или он существенно меньше, чем по картам. Такой расклад, например, в РФ. Причина — комиссия по QR ниже, чем по карточкам, а значит банкам неоткуда брать бюджеты на кэшбэк. Впрочем, так не во всех странах — в некоторых все жирные кэшбэки наоборот сидят в QR-платежах (зависит от того, как в конкретной стране соотносится размер комиссий). Впрочем, это не такой уж и минус. Вернее, для кого как — минус для потребителя, но огромный плюсище для бизнеса.

Почему куаринг особенно полюбился азиатам?

QR-платежи весьма развиты во многих странах, но особой любовью к ним воспылали ребята из Азии (включая, разумеется, главных фанатов куаринга — китайцев, а также родоначальников технологии — японцев) и жители некоторых других т.н. «развивающихся» стран. Почему так? Предположу, что объяснение лежит в конкурентной ситуации на рынках в годы появления и первоначального развития технологии.

В США и странах Западной Европы к началу ХХI века карточные платежи уже были весьма развиты. Местные банки активно выпускали карточки Visa, Mastercard, AmEx и прочие, а население уже было приучено к их повседневному использованию. Поэтому всяким экзотическим способам оплаты было гораздо сложнее отжать долю платежного рынка.

А вот во всяких Таиландах, Кореях, Бразилиях и Индиях с этим было проще. Проникновение карт куда меньше, для существенной доли населения платежные карты все еще оставались экзотикой в то время. Следовательно, у большинства торговых предприятий (возможно, кроме крупных сетевых магазинов) не было стимула тратить деньги на закупку платежных терминалов. А вот поставить рядом с кассой табличку с QR-кодом мог каждый.

В Китае куаринг господствует настолько, что многие уличные музыканты и попрошайки предлагают им донатить вот таким способом.

Далее начались классические «круги на воде». Бизнес стал предлагать клиентам QR-оплату → Население начало его дегустировать и потихоньку осознавать, что новый платежный способ в общем-то неплох и много где работает → Спрос на куаринг со стороны покупателей повысился → Бизнес стал еще более активно внедрять куаринг. И так далее по кругу.

Стоит отметить, что эта спираль роста была бы невозможна без активного вовлечения двух важных игроков:

Во-первых, национальных операторов платежной инфраструктуры (в основном на базе местных центробанков). Они прочухали, что способ то вполне рабочий. А значит, нужно эту волну оседлать. Ну знаете, чтобы снизить долю налика (а налоги, наоборот, нарастить), поотжимать рынок у всяких Виз с Мастеркардами. Да и вообще, с помощью куаринга увеличить долю внутренних платежей под своим прямым контролем. В итоге государства стали пилить национальные платежные QR-сервисы. Здесь и индийский UPI, и бразильский PiX, и тайский PromptPay, и, конечно, наш СБП. Кстати, эта логика может частично объяснять, почему куаринг стал особенно популярен именно в странах с активным участием государства в экономике.

Во-вторых, потребительских экосистем, которые начали активно брать куаринг на вооружение. Как известно, ядром любой уважающей себя экосистемы должен быть платежный сервис, усиливающий перетоки клиентской активности между разными продуктами. Ну знаете, чтобы у пользователя онлайн-кинотеатра был финансовый стимул попробовать доставку еды или такси-агрегатор (или что там еще обычно есть у экосистем). В результате, в странах с сильными национальными экосистемами QR-платежи стали важным способом оплаты. Здесь и корейский KakaoPay, и казахстанский Kaspi, и разумеется, китайские WeChat и Alipay.

Типичный китайский рынок be like. Тут главное не промахнуться.

И «национальные», и «экосистемные» куаринги имели свои козыри в рукаве. Госсервисы устанавливали пониженные экваринговые комиссии (гораздо ниже, чем карточные), фондируемые из бюджета. Экосистемы же отлично скрещивали куаринг с другими своими преимуществами — например, начисляли кэшбэки, которые можно было использовать в других своих продуктах. А еще пользователей популярных экосистем было проще приучить открывать приложение для сканирования — ведь родной интерфейс знаком и привычен.

В результате QR и дальше усиливал свое положение на платежных рынках этих стран. Да, если не брать в расчет Китай, то куаринг все еще сложно назвать главным способом. Скорее первым среди альтернативных. Но его доля растет. И кто знает, что будет дальше.

Друзья, если статья вам зашла, то обязательно поставьте лайк и напишите коммент. Например, расскажите, используете ли вы QR-платежи, и если да (или нет), то почему? Ну и скиньте другу, который интересуется платежами, финтехом и банкингом.

В скором времени напишу вторую часть, где уже подробнее разберу ключевые QR-сервисы в разных странах — СБП, китайские WeChat и AliPay, индийский UPI, тайский PromptPay и многие другие.

Если вам понравилось, то подписывайтесь на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами и с щепоткой кеков. А еще там много разборов ключевых событий бизнеса и инноваций, написанных живым нескучным языком.

Кстати, вот ссылка на мой канал в QR-формате. Ну, раз уж статья про куары )))

QIWI временно ограничила вывод средств физлиц с электронных кошельков на банковские счета и снятие наличных

Как объяснили в компании, это сделали «руководствуясь общей логикой предписания» ЦБ, которое регулятор выдал Киви Банку после проверки.

Позже появился список ограничений которые вводит QIWI:

🔹Появится лимит на вывод на карты и счета других банков – 1000 рублей в месяц;

🔹Не получится вывести деньги из кошелька через СБП;

🔹Не получится снимать наличные с QIWI Карт, даже в офисах QIWI и партнеров;

🔹Не получится сделать перевод из QIWI Кошелька через Contact;

🔹Не получится погасить кредит любого банка, кроме займов МФО;

В компании отметили, что по-прежнему возможно пополнять счет мобильных телефонов, переводить деньги на другие кошельки, оплачивать ЖКУ, игры и другие услуги, а также расплачиваться картой в магазинах.

P.s. Тег "Политика" на всякий случай.

Какими платежными системами пользуются в мире помимо Visa и Mastercard. Чем они отличаются и как работают

В России есть МИР, в Китае – UnionPay, а Mastercard и Visa – почти везде. А какие еще популярные платежные системы есть на Земле? Рассказываю в этой статье. Вас ждут сюрпризы — например, патриотические индийские карты, исламские «некредитные кредитки», а также самая старая платежная система в мире.

Скажу сразу — платежных систем в мире дофига. Почти у каждой страны есть какая-нибудь своя, а то и целая россыпь. Но разве вам интересно читать про какую-нибудь итальянскую CartaSi или датскую Dancourt, когда чуть менее чем все жители данных стран оформляют Визы, Мастеркарды, ну или на худой конец AmEx или UnionPay (с недавнего времени)?

Это платежные системы Шредингера — они вроде бы есть, но их как бы и нет. Поэтому их мы рассматривать не будем. А разберем мы:

Либо самые крупные и популярные платежные системы с мощными лапищами. У таких много держателей карт и серьезные объемы транзакций, а еще их принимают во многих торговых точках.

Либо самые необычные, колоритные и интересные образцы.

Для вас я собрал самую мякотку, а остальное — нафиг!

Международный гигант и глобальный титан (а там пусть сами решают, кто есть кто).

С какими брендами у большинства ассоциируется словосочетание «платежная система»? Правильно, с Visa и Mastercard.

Первая чуть побольше, вторая чуть поменьше.

Говорят, что первая чуть сильнее в Америке и Азии, а вторая — в Европе, но это миф, они примерно одинаковые.

Первую в 1958 г. создал Bank of America, а через какое-то время начал давать доступ к другим банкам. Вторую запустила в 1966 г. ассоциация нескольких крупных американских банков.

Так в чем же разница?

Знаете, когда я писал этот раздел, я думал «Сейчас как раскопаю какое-нибудь сакральное отличие между двумя стульями. вернее системами». Но проблема в том, что. его нет!

Конкуренцию Mastercard и Visa вижу примерно так.

Конечно, они не полностью идентичны. У них есть небольшие отличия в ценообразовании для банков, в политике возвратов платежей (chargebacks) или в корпоративной структуре и подходах к организации бизнеса. Но это все нюансы, интересные только профессионалам из индустрии платежей.

Однако, конкуренцию на рынках и борьбу за сердечко потребителя никто не отменял. А значит, отличия должны быть в отдельных фичах и преимуществах для клиента, а также в маркетинге.

Среди фич и преимуществ выделю следующие:

Программы лояльности. У обеих систем есть собственные программы лояльности со своими уникальными партнерами в разных странах (это помимо программы лояльности банка, выпустившего карту). На мой субъективный взгляд, у Mastercard программа шире, разнообразнее и вообще круче. А еще у Мастеркарда есть собственные крутейшие бизнес-залы во многих аэропортах мира. В них пускают владельцев премиальных карт. Когда я работал в Мастеркарде, у меня тоже был такой пропуск. Летая по рабочим делам, я хотел, чтобы в каком-нибудь из таких аэропортов задержали мой рейс. Но нет, летали как швейцарские часы, что б их. А вот задержали на сутки рейс в том городе, где бизнес-зала и в помине не было, хех.

Инновации. Mastercard активно двигается в сторону крипты, скупая стартапы и выпуская специальные криптокарточки. Или же улучшает персональные предложения в магазинах и ресторанах. Visa тоже не сидит на месте — выпускает платежные кольца, покупает стартапы для бесшовного обмена данными с маркетплейсами и многое другое. Таких фич и инноваций можно перечислить целую охапку, я же показываю суть подхода.

Также, по моему скромному убеждению, Мастеркарду лучше удается создавать бессмертные образы, и вообще, он круче умеет в маркетинг. Каждый из нас знает, чей слоган «Priceless», и точно хотя бы раз слышал, что «Для всего остального есть Mastercard». А можете с ходу вспомнить слоган Visa? Вот и я не могу. Бесконтактную оплату в народе прозвали именно PayPass (так она называется у Mastercard), а не PayWave (это версия Visa). Ну и наконец, легендарная реклама «. только пусть уберет свою долбанную руку с домофона» — далеко не визовская.

Другие крупные американцы, но с важным отличием

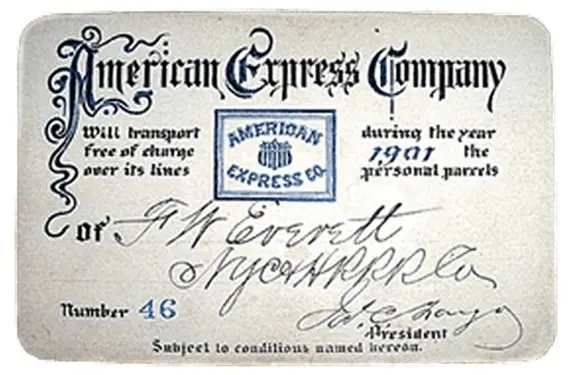

Первая — American Express. Основана еще в далеком 1850 г. Сначала это была транспортная компания, выпускающая дорожные чеки, а первую платежную карту выпустили в 1958 году. Сейчас — одна из крупнейших платежных систем, чьи карточки принимаются в 140+ странах мира.

Вторая — Discover. В начале 1980-х крупная американская сеть супермаркетов Sears решила, что покупатели мало покупают, и было бы неплохо надавать им кредитных карточек. В итоге запустили свою собственную кредитную карту — Discover Card. Сначала проект был не очень удачным, но за последующие пару десятков лет Discover купила несколько платежных игроков (например, межбанковскую платежную сеть Pulse в 2005 г., или платежную систему Diners Club в 2008 г.), а также заключила партнерства со многими банками. И в итоге превратилась в полноценную платежную систему, со своим собственным банком, эмиссией карт, блэкджеком, ну вы поняли.

У AmEx и Discover есть одно важное отличие от Visa и Mastercard.

Последние занимаются именно проведением платежа через свой платежный движок, но не умеют выпускать платежные карты самостоятельно. И не взаимодействуют с конечными держателями карт (т.е. с нами). Вы не можете пойти в офис Визы или Мастеркарда и выпустить карту напрямую, вам придется сделать это через какую-то третью сторону — банк, финтех, сеть магазинов или, например, авиакомпанию (смотря о какой карточке идет речь). А вот AmEx и Discover умеют выпускать карточки самостоятельно.

То есть они являются платежными системами и финансовыми институтами (=банками) в одном лице.

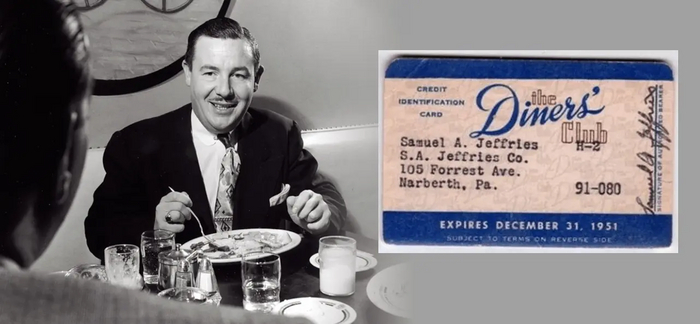

Кстати, именно поглощенную Discover’ом Diners Club можно назвать самой старой платежной системой в мире. Она выпустила свою первую карту в 1950 г. И вообще, эта компания довольно любопытная:

В 1949 г. директор одной кредитной компании Фрэнк Макнамара, покушав в любимом ресторане, обнаружил, что забыл кошелек с деньгами. И тогда в его голову пришла идея — было бы здорово, если бы рестораны выдавали своим постоянным клиентам специальные карточки, где фиксировался бы долг посетителя перед заведением. А компания, выпускающая эти карты, становилась бы поручителем за этот долг перед рестораном.

Слева — тот самый Фрэнк Макнамара. Справа — первая (или одна из первых) карточек Diners Club. Как вы видите, платежные системы обязаны своим появлением двум базовым человеческим качествам — любовью покушать и дырявой памяти.

Платеж, система, карта, удар!

Совсем недавно в мировой платежной индустрии случилось знаковое событие — китайская UnionPay обогнала Visa по объему обработанных транзакций, став новым глобальным лидером.

Про эту самую UnionPay и поговорим. Систему основали в 2002 г. решением Госсовета КНР и Народным Банком Китая. Никаких вам американских слияний и поглощений, только твердое и четкое решение партии!

UnionPay сейчас принимается в 170+ странах, включая США и страны Западной Европы. Однако далеко не везде — особенно высока вероятность заиметь проблемки при оплате китайской картой в западных онлайн-магазинах.

Забавный чисто китайский факт. На лого UnionPay есть два иероглифа. Первый означает «объединение», второй — «деньги». Их перевели на английский и назвали карту UnionPay. Внимание вопрос: переводчик какого приложения использовали для второго иероглифа?

К Apple Pay и Google Pay карта не подключается — работает только с Huawei Pay на одноименных устройствах.

UnionPay очень активно использует кобейджинг, для них это своеобразный growth-hack.

Кобейдж, кобейджинг — это когда карта выпускается сразу двумя платежными системами. А если точнее, то это две полноценных карты на одном куске пластика.

Не путать с кобрендом, когда карточка выпускается двумя компанями (брендами) — например, банком совместно с авиакомпанией.

Вот несколько узбекских кобейджей, один из них как раз с UnionPay. Это удобный инструмент для стран, внутри которых развиты свои платежные системы (а Мастеркарды и Визы при этом работают не очень), но которые плохо принимаются за границей.

Хочу отметить один важный нюанс. В 2015 г. UnionPay уже становился глобальным лидером по объему проводимых платежей. Но тогда 99,5% из этих платежей были внутри Китая. К тому же, UnionPay тогда еще служил в КНР основным платежным средством, а позиции всяких QR-платежей через WeChat или Alipay были относительно скромными. Сейчас же — совсем другой расклад. В Китае доминируют QR-платежи. Весьма велика вероятность, что при попытке расплатиться в уличной удонной с помощью UnionPay вы нарветесь на удивленное лицо дядюшки Ляо, который вместо эквайрингового терминала протянет покажет вам картонку с QR-кодом. Зато UnionPay ведет активную экспансию за пределами Китая — в первую очередь, в странах Юго-Восточной и Центральной Азии (но не только).

Короче говоря, если в 2015 г. глобальное лидерство UnionPay было обусловлено исключительно внутренним китайским рынком, то теперь китайская система — полноценный глобальный игрок. Что будет дальше при вероятном усилении напряженности между Китаем и Западом — большой вопрос.

P.S. В ходе анализа я так и не смог выяснить, отправляются ли данные по платежам UnionPay в КПК и напрямую в голову товарищу Си. Так что, вопрос открытый.

Карты невозмутимых самураев и кавайных анимешек

Если пару лет назад вы обращали внимание на витрину магазина, где указаны логотипчики принимаемых карт, то среди остальных наверняка замечали странные 3 буквы — JCB.

Так вот, это японская платежная система Japan Credit Bureau. Она третья в мире по числу точек приема карт. А основана она еще в 1961 году, т.е. даже раньше Mastercard.

Ее принимают во многих странах, а до понятных событий брали и у нас. В свое время JCB даже делал кобейджинговую карту с МИРом. Правда, за все время я ни разу не видел настоящую живую карту JCB в РФ (может, только у приезжающих японцев, но они ребята не слишком общительные).

Интересная особенность JCB — прямая конвертация как через японскую иену, так и через китайский юань. Напомню: валюта конвертации — это та денежная единица, через которую платежная система пересчитывает платеж из вашей валюты к валюту продавца. Поэтому карточки JCB весьма популярны среди предпринимателей, ведущих дела как с Японией, так и с Китаем (они могут экономить за счет прямой конвертации). А также среди путешественников в азиатские страны — в этом регионе у JCB дофига партнеров в рамках их программы лояльности.

А вы знали, что в Азии охренительно популярен футбольный клуб Манчестер Юнайтед? Говорят, для раскрутки в этой части света МЮ в свое время купил Пак Джи Суна, а потом и Синдзи Кагаву. А с JCB даже сделал коллаб.

Наше всё (теперь точно всё)

Ну вот, добрались. Тут не буду расписывать базовые вещи, остановлюсь только на интересном.

Понятно, что после своего запуска в 2014 г. и вплоть до «великого исхода» западных компаний из РФ, МИР был сугубо местечковой историей и картой для бюджетников, пенсионеров и отдельных энтузиастов. Тем не менее, уже тогда МИР умел в грамотное продвижение внутри отдельных клиентских сегментов. Например, довольно неплохо выстрелила кампания для любителей футбола — МИР начислял повышенный кэшбэк в дни матчей сборной России (на товары на стадионе и разные ништяки, актуальные для болельщиков).

А уже в 2018 году МИР запустил полноценную программу лояльности с широким набором партнеров, прямо как настоящая взрослая платежная система.

Кстати, с российскими карточками связан один интересный нюанс:

Когда весной 2022 г. из РФ ушли Visa и Mastercard, их карточки российских банков перешли на обслуживание в НСПК (это оператор платежной системы МИР). Поэтому в России эти карты по сути уравнялись в правах с картами МИР.

Однако некоторые западные сервисы — например, тревел-сервисы вроде Expedia — начали снова принимать те карты Visa и Mastercard российских банков. Объясняется это тем, что НСПК и сама платежная система МИР — это две разные сущности. МИР уже давно под жесткими санкциями, а НСПК — нет (там досталось только ее гендиру, но это не считается).

Поэтому формально западным сервисам ничего не мешает обслуживать карты в контуре НСПК, но выданные не МИРом. Уж не знаю, специально ли разделяли оператора и саму платежную систему их создатели. Но баг явно стал фичей.

Кстати, а вы знали, что в России еще до МИРа была внутренняя платежная система Union Card, к которой в свое время были подключены почти 500 банков (правда, в основном второй-третий эшелон), а число выданных карт достигало почти 3 миллиона? Ее запустили еще в 1993 г., а в 2014 г. дали статус «национально значимой платежной системы». Правда, в 2019 г. ЦБ исключил Union Card из реестра платежных систем, и на этом, как говорится, ее полномочия были всё.

Предположу, что ЦБ исключил Union Card из реестра, после того как увидел ее дизайн. Ребят, я все понимаю, 2003 год — но нельзя же так издеваться над моими глазами!

Еще пару слов хочу сказать про Золотую Корону. Хотя Корона — это скорее система денежных переводов, карточки она тоже умеет выпускать.

Мне трудно даже представить, как сильно эта компания выросла за прошлый год. Кто знает, вдруг на волне роста ребята из Короны решат запилить полноценную платежную систему и поконкурировать с МИР (а конкуренция, как известно, всегда идет на пользу).

Индийские патриотические карточки

В 2012 г. в Индии запустилась собственная платежная система RuPay. «Ru», как вы поняли, потому что «рупии». Большое спасибо товарищам из Индии, что они уже заняли это название за пару лет до создания системы МИР. А то бы сами понимаете.

Для поддержки новой платежной системы индийские власти ударились в протекционизм — например, обязали все компании с выручкой более 6 млрд долларов принимать карточки RuPay вне зависимости от их желания. А премьер Индии Нарендра Моди в своих речах периодически подчеркивает, что «оплата карточками RuPay — это служение нации и стране, доступное каждому» (и, в целом, он прав).

Помимо этого в Индии придумали еще один годный способ продвинуть RuPay — запустили платежный сервис UPI. Это единый платежный интерфейс для онлайн-оплаты и переводов, который легко может подключить себе любая компания через API. Таким образом, индийцы везде видят одну и ту же форму оплаты и точно не запутаются. К тому же, UPI может сохранять данные карты, обеспечивая полную бесшовность. Западные платежные системы тоже хотят влезть в схему, но их пока не пускают.

Один интерфейс, чтоб править всеми. Удобно, молодцы. МИРу и СБП такое тоже не помешало бы. Впрочем, МИРу и СБП и конкурировать на рынке не с кем.

Сейчас на RuPay приходится примерно 60% всех выпущенных в Индии карт (можете сами прикинуть, насколько это дофига), но только 34% транзакций по числу и 30% по объему. Что намекает на популярность RuPay среди, скажем так, простого народа.

Карточки RuPay принимают во многих странах, включая США и Европу, но особенно популярны они, конечно, в Азии. Интеграция индийской системы с МИРом тоже обсуждается, но пока без конкретики.

Плов, Chevrolet и две платежные системы

В солнечном Узбекистане есть сразу две собственные платежные системы.

Первая — Uzcard. Это самая популярная система страны, ее карточки есть почти у всех жителей. Uzcard запустили в 2004 г. с существенным госучастием, но относительно недавно государственную долю в 75% приватизировали.

Вторая — Humo. Она создана в 2018 г. и полностью принадлежит узбекскому Центробанку.

Вы, возможно, спросите: «Алексей, а нафига Узбекистану целых две платежных системы?». А я отвечу: «А почему нет?». Humo была запущена 5 лет назад для способствования конкуренции в отрасли, молодцы узбеки!

Humo довольно сильно отличается от Uzcard. Во-первых, она вовсю выпячивает самостоятельность банков. Банк сам выбирает эквайринговый терминал, конфигурации и фичи карты и все такое. А сама Humo только проводит межбанковский клиринг, ну и отвечает за безопасность и надежность (впрочем, с надежностью у Humo так себе — система часто зависает и отключается, у Uzcard с этим получше).

К платежной системе подключено дофига разных банков. В течение дня их клиенты гоняют платежи туда-сюда. К концу для платежная система смотрит, сколько каждый банк в итоге должен другому, после чего:

1. Проводит взаимозачет долгов.

2. Переводит разницу после этого взаимозачета (клиринг по остаткам).

Это называется межбанковский клиринг.

Во-вторых, между двумя картами Humo разных банков до недавнего времени были бесплатные переводы, но недавно эту фичу убрали. Да-да, это в РФ нас избаловали огромными лимитами на бесплатные переводы, а в Узбекистане (и во многих других странах) будьте добры платить комиссию.

Карточки обеих систем принимаются в Узбекистане везде, а вот при попытке расплатиться Visa/MC некоторые продавцы могут сделать удивлённое лицо.

Обе системы не имеют хождения за пределами страны, но Uzcard активно развивает кобейджинговые карты — например, есть Uzcard+UnionPay, а ранее Uzcard+МИР ещё был, да весь вышел.

А ещё на обе карты можно переводить деньги с российских неподсанкционных банков без этих ваших свифтов и золотых корон, а напрямую. Работает не со всеми узбекскими банками, но со многими.

В Узбекистане есть один очень забавный момент. Продавец или официант спрашивает ПИН-код вашей карты и сам его вводит. Причем он легко может попросить прокричать пин-код через весь зал ресторана. В других странах я такого не встречал.

Таинственные иранские платежи

Как вы понимаете, никаких Mastercard и Visa в Иране нет и отродясь не было. Да, в конце десятых вроде бы можно было оплачивать Визой и Мастером покупки в некоторых онлайн-магазинах (но это не точно), но потом Иран завалили санкциями, и робкие попытки интеграции сошли на нет.

До 2002 г. иранцы расплачивались внутри страны бумажками с портретом аятоллы Хомейни, а для трансграничных расчетов пользовались дедовским методом под названием «Хавала» (про нее у меня тоже есть статья, кстати). Да, некоторые иранские банки выпускали собственные платежные карты, но они имели узкое применение, т.к. работали только с банкоматами и терминалами этих банков.

В 2002 г. решили запилить собственную общенациональную платежную систему под названием Shetab. На тот момент Иран стал 4-й в мире страной с собственной системой — после США, Японии и Китая. После создания Шетаба Иран интегрировался с некоторыми странами Востока, вроде ОАЭ, Кувейта Бахрейна и Катара. А также с некоторыми китайскими банками, но там есть нюансы и ограничения.

У Shetab есть одна интересная особенность. Не секрет, что Иран — страна глубоко исламская. А в Исламе не очень чествуют кредит. По канонам исламского банкинга кредиты и прочие сделки с процентами называются «риба» и признаются харамом.

И действительно, подавляющее большинство карточек Shetab — дебетовые. Но не все. Кредитные карты все же есть. Вернее, они не совсем кредитные. В этих картах используются специальная исламская сделка под названием «мурабаха». Работает это примерно так:

При оплате картой с мурабахой к стоимости товара добавляется специальная наценка, заранее согласованная с продавцом. Эту цену с наценкой покупатель и возвращает регулярными платежами в течение оговоренного периода. При этом, при мурабахе тоже может быть бесплатный «грейс-период» — если сумма возвращается раньше, то наценка уменьшается или вовсе не платится.

Суть кредита сохраняется, но процентов формально нет, поэтому все довольны. Покупатели могут тратить больше, а банки и магазины считают прибыль.

Интересно, иранские звезды рекламируют по центральным телеканалам карточки Шетаб с полугодовым отсутствием наценки по мурабахе?

Прочие системы, о которых стоит упомянуть

На самом деле, в мире есть еще много платежных систем с довольно большой долей рынка в своих странах. Здесь стоит вспомнить, например, Корти Милли из Таджикистана, армянскую Armenian Card (ArCa) и вьетнамскую BankNet. Две последних, кстати, интегрированы с НСПК, т.е. карты этих систем и карты МИР взаимно принимались в эквайринговых терминалах и можно было переводить деньги напрямую. Но потом летом 2022 г. лавочку прикрыли из-за санкций.

Не забудем и про Белкарт. Беларусы запустили свою систему еще в далеком 1994 г., а на сегодняшний момент в стране выпущено почти 5 млн карт. Учитывая, что население Беларуси 10 млн, проникновение весьма солидное. Как вы можете догадаться, на Белкарт переводятся пенсии, всякие пособия и зарплаты бюджетников.

Также стоит вспомнить турецкую систему Troy, названную в честь того самого древнего города с известным конем. Да, в стране господствует Мастеркард и Виза, но у Troy тоже есть своя аудитория. Помнится, когда прошлым летом карты МИР в Турции сказали «ой», прорабатывался вопрос об оснащении российских туристов как раз Троями (но потом инициатива заглохла). Уж кто-кто, а турки лучше всех знают, как использовать обстоятельства в свою пользу.

Про гордость Казахстана Kaspi Payments от местной экосистемы Kaspi тоже не стоит забывать. Это система на основе QR, которая больше похожа даже не на российский СБП, а на китайские WeChat Pay и AliPay. Китайские экосистемные платежные инструменты мы сегодня разбирать не будем, это другая большая история (хотите, напишу про них отдельно?).

Также упомянем бельгийский Bancontact. Это национальная платежная система, имеющая как выпускать карточки, так и кьюарить в мобильном приложении.

Думали, в Европе везде берут Визу и Мастер? Ан-нет. Бельгийских вафель без местной карточки не видать.

Есть своя система и в Бразилии, причем даже две. Elo выпускает карточки, а PIX это что-то вроде нашей СБП, только помимо QR-кодов можно платить еще и через NFC.

Экзотический бонус. В Африке помимо акул, горилл и злых крокодил также есть свои платежные системы. И у них есть одна интересная особенность — они все сделаны на базе мобильных операторов. Африканские телекомы в какой-то момент поняли, что существенную долю местного населения будет непросто приучить к этим вашим карточкам, а вот мобильный телефон есть у всех. Поэтому стали запускать полноценные финансовые направления на этой основе. Здесь и нигерийский финтех MoMo от крупнейшего мобильного оператора Африки MTN, и замбийский JGO, и кенийский SafariCom и много кто еще. Нет, конечно, в Африке есть и Визы с Мастеркардами, но доля вот таких мобильных платежей там выше, чем у нас, на Западе или в Азии.

Тоталитарный бонус. КНДР в 2015 сподобилась на запуск собственной платежной системы. Про нее ничего не известно, даже названия. Но теперь жители Северной Кореи могут оплатить новый портрет вождя в государственном универмаге пластиковой карточкой (при наличии денег на ней, конечно). А вот рассчитываться за какие-нибудь диски с западными фильмами или музло BTS в закоулках Пхеньяна я бы по-прежнему советовал только наличными.

Друзья, надеюсь, вам понравилось и было интересно. Также рекомендую глянуть предыдущую статью, где я разбираю принципы работы платежных систем (и вообще, зачем они нужны, и почему так важны).

Также буду благодарен за подписку на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами. А еще там много разборов ключевых событий бизнеса и инноваций.

Платежные системы простыми словами. Как устроены и зачем нужны Mastercard, Visa, МИР и прочие

Россия уже больше года живет без Visa и Mastercard. За это время все мы успели четко понять, что платежные системы — это не просто логотипы на банковских картах. В этой статье разбираем, как работают платежные системы, что конкретно они делают, и почему не стоит недооценивать их значимость для экономики.

Несколько лет назад многие смеялись над платежной системой МИР. Зачем она вообще нужна, когда есть Visa и Mastercard? Сегодня таких вопросов не возникает. Если деньги — это «кровь экономики», банковская система — ее сердце, то платежная система — это сердечные клапаны. Страшно представить, что бы было, если на момент ухода Visa и Masterard у РФ не было бы собственной замены.

Совсем недавно в индустрии платежей произошло еще одно знаковое событие — китайская UnionPay обогнала Visa и Mastercard по объему обработанных транзакций. Понятно, что их львиная доля пришлась на сам Китай, но все равно еще несколько лет назад такое сложно было представить.

Итак, сегодня мы разберем, что такое платежная система, как она работает и что делает. А еще — почему без исправно работающей платежной системы целые сектора экономики могут перестать функционировать.

Платежные системы работают как-то так, благодарю за внимание. Ладно-ладно, ниже разберем чуть более обстоятельно.

Я несколько лет отработал в Mastercard, поэтому не понаслышке знаю, как оно все устроено. В этой статье расскажу основное — без банальщины и унылых технических абзацев. А в следующей разберем платежные системы разных стран и регионов (кроме Visa, Mastercard, UnionPay и МИР на Земле есть еще много занятных экземпляров).

Сразу скажу, далее речь пойдет именно о классических карточных платежных системах. Всякие электронные Qiwi-кошельки и платежные сервисы внутри экосистем (вроде платежного сервиса WeChat) являются платежными системами лишь отчасти. И вообще, это совсем другая история.

Зачем вообще нужны платежные системы? Банки что, сами справится не могут?

Платежная систему — штука очень своеобразная. Обычный человек почти не сталкивается с ней напрямую — конечно, пока она не перестанет работать в стране. Потребитель разве что лицезреет логотип на своей карте, а некоторые особенно ушлые товарищи еще и интересуются условиями программы лояльности (не банковской, а именно той, которую предлагает платежная система).

При этом, по сути, любая платежная система — это прежде всего система обмена данными. По сути, большой и навороченный мессенджер. У которого, тем не менее, есть несколько важных особенностей. Через разбор этих особенностей и будет понятна суть.

Но для начала сравните нескольких жизненных ситуаций:

Ситуация первая. Представьте, что релокант Иван стал радостным обладателем карты грузинского банка Х. Данное событие он решил отметить крафтовым яблочным сидром, который продает Иракли в своем магазинчике в Старом Тбилиси (помимо вина и чачи, само собой). Так вышло, что Иракли открыл бизнес-счет своего магазина в том же банке Х. Поэтому когда Иван совершил покупку, деньги просто перетекли с счета Ивана на счет Иракли внутри того же банка. Изи.

Как-то так я представляю себе нашего лирического героя. Чисто чтобы образ отпечатался.

Ситуация вторая. Иван не пьет алкоголь, поэтому решил купить не сидр у Иракли, а флэт-уайт в кофейне у Лауры. Счет кофейни открыт в другом грузинском банке — скажем, банке Y. В таком случае, после того как Иван поднесет карточку к терминалу, банк Y (он называется «эквайер») должен будет сообщить банку X (он зовется «эмитент», т.е. тот, кто выпустил карту) что-то типа: «Слышь, тут ваш Ваня у моей Лауры кофе купил, так что будь добр перевести 5 лари с его счета на счет Лауры» (примерно так, только вежливо и формально). Согласитесь, это уже сложнее.

Наконец, ситуация третья. Артем, друг Вани, открыл карту в банке Z в солнечной Республике Узбекистан, после чего полетел встретиться с корешем в Тбилиси. И тоже решил взять себе сидра. В таком случае грузинскому банку-эквайеру придется порешать вопросики с узбекским банком-эмитентом. Это уже, что называется, задачка со звездочкой.

Допустим, узбекский банк с грузинским еще смогут скоммуницировать. Но что если узбекской картой захотят расплатиться в Уругвае или на каком-нибудь кокосовом острове (ведь пути релокантов, как известно, неисповедимы)? Сами понимаете.

Итак, а теперь возьмите и умножьте примеры 2 и 3 (и 4 — где Уругвай) на сотни тысяч и миллионы подобных транзакций. Что-то мне подсказывает, что банки по всему миру приуныли бы от такого расклада.

Более того, банкам не просто пришлось бы наладить взаимный обмен информацией, но и научиться делать это, во-первых, моментально, во-вторых, максимально защищенно. Ведь никто не хочет ждать зачисления денег от покупателя неделями-месяцами, как и обнаружить свои личные и финансовые данные на просторах даркнета (впрочем, с последним у банков не все гладко даже при наличии платежных систем, хех).

Короче говоря, платежные системы решают как раз вышеописанную проблему. Они берут на себя обмен данными между банком покупателя и продавца. Причем делают это моментально, защищенно, вездесуще и в больших объемах. Есть еще пятая бонусная характеристика — платежная система склеивает воедино всех участников цепочки — банк, магазин и человека с карточкой.

Теперь разберемся, что конкретно делает платежная система, остановившись на каждой характеристике.

Богатый внутренний мир платежных систем

Итак, начнем с того, что транзакции должны проходить моментально. Что это значит на практике?

Два момента. Во-первых, в момент покупки покупателя и продавца нужно моментально идентифицировать. Во-вторых, банки должны иметь возможность молниеносно сделать запрос на транзакцию и получить ее подтверждение.

Чтобы решить первую проблему, придумали карточки. Те самые, пластиковые.

Вот так выглядела прапрабабушка современной банковской карты от American Express. По функционалу это была скорее долговая расписка, хотя некоторые личные данные для идентификации она уже содержала (к Apple Pay вряд ли подключалась).

Помимо логотипов банка и платежной системы, а также информации в формате «номер карты — ФИО — дата выдачи — CVV/CVC-код», на карте также есть магнитная полоса. Именно она содержит все данные, нужные для идентификации — личные данные держателя карты (куда больше, чем указано на самой карточке), номер счета, условия обслуживания и т.д.

Кстати, помните, раньше карту нужно было «прокатывать» по терминалу, а не вставлять или прикладывать? Так делали, потому что на первых порах машинка должна была считывать только данные с полосы.

Однако хитрые жулики быстро научились воровать данные с магнитных полос. Например, при помощи специальных устройств — скиммеров.

На картинке изображен типичный скиммер в вакууме. Мошенник крепит свой сканер поверх кардридера и фейковое поле для ввода пинкода поверх настоящего. У дедушки, снимающего с карточки пенсию, нет никаких шансов.

В результате в карты стали вставлять еще и чип. Он перенял на себя большинство функций магнитной полосы, став основным элементом карты. А также он стал уметь делать авторизацию транзакции (по сути — отвечать на специальный вопрос от терминала, ответ на который знает только этот конкретный чип). За счет этого транзакции стали куда защищенней.

Данные продавца же поступают в платежную систему из эквайрингового терминала, тоже моментально.

Теперь подробнее про защищенность. Частично мы ее затронули выше, когда говорили про карты, чипы и скиммеры. Но мало обеспечить безопасность при авторизации транзакции, нужно еще и сохранить конфиденциальность при обмене данными между участниками платежной цепочки. Так как это достигается?

Во-первых, примерно 12-13 лет назад консорциум из шести крупнейших мировых платежных систем разработал специальный стандарт работы с данными платежных карт — PCI DSS (Payment Card Industry Data Security Standard). Обещаю, что это будет первая и последняя подобная аббревиатура в этой статье.

Не буду сейчас вдаваться в подробности (это тема для отдельной статьи, но ее сложно будет сделать интересной), но если кратко, то это стандарт, включающий в себя примерно 12 пунктов о том, как нужно шифровать, хранить и передавать платежные данные.

Участники платежной индустрии разных стран пришли к мнению, что все серьезные участники этого рынка должны ему соответствовать. А банки и всякие операторы карточных программ лояльности — тем более. Соответствие этому стандарту подтверждается в ходе аттестации, где оператор PCI DSS все обстоятельно проверит. Если проверка не пройдена, то не видать компании репутации чоооткого и авторитетного платежного игрока.

Предполагается, что если компания соответствует PCI DSS, то она уже выполняет минимально необходимые требования в области безопасности платежных данных. Однако самим платежным системам этого мало, и они дополнительно шифруют данные по своим собственным алгоритмам.

Если честно, несмотря на свою работу в платежной системе, я понятия не имею, как конкретно это делается. А если бы знал и рассказал, то за мной явно бы выехали. Но поверьте, к этому делу подходят очень серьезно, ведь платежные системы — настоящие параноики в области безопасности. А как еще, когда есть риск слить данные почти всех людей в стране, регионе или на планете Земля. Особенно сейчас, когда на них быстренько обучится какая-нибудь очередная ИИ-моделька.

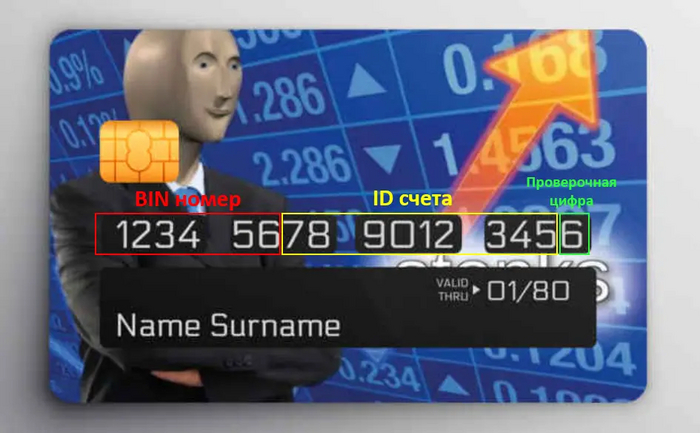

Кстати, цифры на карте отнюдь не рандомные. Например, первые 6 цифр это BIN-номер — из него можно понять платежную систему (первая цифра: 2 — МИР, 5 — Mastercard и т.д.), банк-эмитент, страну выпуска и тип карты (дебетовая/ кредитная).

Следующая остановка — вездесущность платежных систем. Как и у любой другой крупной потребительской структуры, платежной системе важен нетворк-эффект. Иначе говоря, чем больше терминалов в разных торговых точках принимают ваши карточки, тем больше людей будут готовы их оформить в банках. И наоборот.

Думаю, вы могли заметить, что в некоторых странах (помимо РФ), где вроде бы работают Visa и Mastercard, далеко не все точки их принимают. Например, я недавно был в Узбекистане, где распространены свои платежные системы (Uzcard и Humo), а вот Визой и Мастером расплатиться можно далеко не везде. Для последних это большая проблема, т.к. привлекательность оформления их карт для существенной прослойки узбекского населения резко снижается.

Поэтому платежная система всегда стремится сделать так, чтобы каждая собака (вернее, каждый эквайринговый терминал) умел разговаривать на их языке.

Кстати, я несколько раз даже натыкался на магазины, которые принимали Visa, но не брали Mastercard (или наоборот). Хотя кажется, что эти то точно идут в комплекте.

Далее — умение справляться с большими (очень большими!) объемами транзакций. Думаю, тут и так все понятно. Платежным системам нужно располагать колоссальными процессинговыми мощностями, которые должны работать как швейцарские часы — резво, точно и без перебоев. Пожалуй, именно этот пункт во многом объясняет, почему банки не могут справиться сами. Единственный альтернативный участник рынка, который может вытянуть такую лямку — это Центробанк (но, пожалуй, только в масштабах одной страны — см. СБП).

Про пятую (бонусную) черту еще вспомним далее.

Как зарабатывает платежная система

Если коротко, то с помощью одного странного слова — интерчейндж. Конечно, есть и некоторые другие статьи доходов, но эта, так сказать, база-основа.

Не секрет, что за безналичные карточные платежи все продавцы (на сленге платежных систем они называются «мерчантами») платят комиссию. В России это примерно 1,5-2% от суммы транзакции, в США примерно столько же, в Европе меньше — в общем, везде по-разному. Да и по типу карты (дебетовая, кредитная и т.д.) могут быть отличия.

Эквайринговая комиссия распадается следующим образом. Часть — примерно 10-15% — берет себе банк-эквайер, чей терминал стоит у продавца. Остальное банк-эквайер отправляет банку-эмитенту, выпустившему карту. Это и есть интерчейндж. Частичку от этого интерчейнджа (насколько я знаю, примерно 10%) берет себе платежная система.

В расчете на одну транзакцию не Бог весть какой заработок, однако нужно помнить, что платежные системы обслуживают большое количество банков в стране, регионе или даже по всему миру. Так что, на масштабе получается серьезная сумма.

Интерчейндж зависит от множества факторов — как регулирования в конкретной стране, так и политики платежной системы в этой стране. Почти во всех странах интерчейндж разнится по МСС.

MCC (Merchant Category Code) — категории, по которым распределяются мерчанты в платежах. Например, заправки — это MCC код 5541, супермаркеты — 5411. Когда вы в своем банке выбираете категории повышенного кэшбэка, вы как раз выбираете МСС-коды.

По некоторым категориям — допустим, для социально значимых товаров — государство может установить льготный интерчейндж, ну чтобы народу жилось попроще. Либо же интерчейндж могут снизить для отдельных отраслей, чтобы дополнительно стимулировать их развитие (или из-за хорошего лобби, тут вариативно). Например, в РФ долгое время был льготный интерчейндж для онлайн-торговли, чем охотно пользовались Вайлдберрисы с Озонами.

Совпадение? Не думаю. Хотя если серьезно, то в 2022 году просто уменьшили существовавшие ранее льготы, так что ничего ужасного.

В подавляющем большинстве случаев MCC-коды у Visa, Mastercard и других платежных систем одинаковые. Однако, группировка продавцов по ним может отличаться. Показательный пример — когда одна и та же кафешка при оплате картой Visa пройдет как «Общепит», а при оплате Mastercard — как «Рестораны». Соответственно, если у вас повышенный кэшбэк на «Рестораны», но карточка Visa, то вас ждет неприятный сюрприз.

Тут дело в том, что МСС-категории распределяют банки-эквайеры, а что они там проставят у себя в базах — пойди разберись.

Лично у меня был такой случай:

В одном из банков у меня был повышенный кэшбэк на категорию «Автомобильные услуги», и я решил сделать крупный ТО на весьма солидную сумму денег. А конкретно мой автосервис, гад такой, сидел в категории «Топливо».

Очевидно, что это была ошибка банка. Я написал ему об этом. Девочка из службы поддержки доблестно сражалась со мной, но когда я начал по пунктам ей расписывать устройство платежной системы и МСС-кодов, она осознала, что противник слишком силен. Кэшбэк в итоге пришлось доначислить.

А SWIFT — это платежная система?

Действительно, по многим параметрам SWIFT похож на платежную систему. Он позволяет финансовым организациям безопасно обмениваться данными по единому стандарту. Однако назвать SWIFT платежной системой в полной мере язык не поворачивается.

Почему? Вспоминаем пятую (бонусную) характеристику платежной системы — способность запускать процесс с участием всех действующих лиц цепочки. А SWIFT обслуживает только банки.

Так что, если проводить аналогии с мессенджерами, то платежная система — это Telegram, где все участники могут общаться и принимать сообщения в простом и понятном формате, а SWIFT — узкоспециализированная программа для общения определенной группы профессионалов, с непонятным простому смертному UX и всякими профессиональным закидонами.

К тому же, в случае SWIFT отсутствует механика мгновенной идентификации (нужно долго и муторно вводить реквизиты банковского счета), да и зачисление денег происходит отнюдь не моментально.

Именно поэтому чисто технически заместить SWIFT гораздо проще, чем Визу или Мастеркард — было бы желание да рисков поменьше.

Короче говоря, похожа свинья на ежа, да щетина не та (извините).

Чем отличаются платежные системы, помимо разных стран действия? В чем разница между Visa и Mastercard?

Все платежные системы делают одно и то же — фасилитируют быстрое, надежное и удобное проведение транзакции. Поэтому различия не всегда заметны глазу обывателя. Но они есть.

Помимо географического покрытия, ключевые различия заключаются в нюансах конвертации валют, программах лояльности и конкретных фишках и фичах.

Про конвертацию стоит сказать вот что.

Курс конвертации — это тот, по которому происходит обмен валюты внутри платежа. Ну допустим, купили вы кофе в Германии, оплатив его грузинской картой с счетом в лари. Владелец кофейни получит на свой счет евро, а значит, в процессе оно должно по какому-то курсу пересчитаться. Так вот, этот курс каждая платежная система определяет с конкретным банком-эквайером, так что он может очень здорово отличаться.

Кстати, в России в свое время ходил миф, что Visa лучше работает в Америке, а Mastercard в Европе. На самом деле это, конечно, не так. Просто из-за разной конвертации условия могут быть чуть выгоднее (да и то не факт).

Про фичи же можно писать отдельную статью, даже несколько. Я же приведу пару примеров чисто для иллюстрации их разнообразия.

Например, Mastercard недавно запустил карту, которая привязывается к криптосчету. С такой картой можно напрямую платить в магазинах бетховенами и стейблами, а Mastercard сам все конвертирует в обычные деньги. Визе тоже есть чем ответить, как и другим крупным игрокам. Но об этом как-нибудь в другой раз.

Платежные системы меряются и форм-фактором. Например, несколько лет назад Visa неплохо хайпанула, выпустив платежное кольцо. У нас его оформлял Альфа-банк.

В следующей статье будем препарировать разные платежные системы, на которые богата наша планета (скажу сразу, там будут сюрпризы). А чтобы у меня было побольше мотивации быстрее ее написать — ставьте лайк под этой. Тогда я пойму, что тема вам интересна, и примусь за дело с еще большим усердием.

Если ваши друзья/ знакомые интересуются банкингом, финтехом и платежами, то не забудьте скинуть им эту статью.

Если вам понравилось, то буду благодарен за подписку на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами и с щепоткой кеков. А еще там много разборов ключевых событий бизнеса и инноваций, написанных живым нескучным языком.

Бешеные бабки (1998)

Старейшая работа 98го года -после нее я встречал множество повторов, обыгрываний в юмористических передачах. Именно в98м я все чаще делаю глаза персонажам открытые — до этого были две прищуренные щелки. Карикатура была сделана не для текста а для полосы юмора — так, что не несла задач иллюстрирования информации.

Подборка промокдов, халявы и скидок. Июнь 2023

Забираем бесплатные книги в ЛитРес

❗Промокоды:

RLSJUNE23

VKJUNE23

OKJUNE23

GRIFONRUN

CYCLONE2023

PASPARTU

Поочерёдно применяйте промокоды и забирайте 7 бесплатных электронных или аудиокниг.

Продукты со скидкой до 25% в приложении «Пятёрочка: доставка продуктов»

❗Промокоды:

vvkv3zmu — скидка 25% на первый заказ от 500₽

klrk6c3a — скидка 15% на первые 3 заказа от 1500₽

Скидки по кодам не суммируются с акциями и не действуют на социально значимые товары.

Промокоды для магазина ЛЭТУАЛЬ (работают до 21 июня, но некоторые могут продлить)

❗Промокоды:

WEB1100 — скидка до 1100₽ от 3000₽

WEB2200 — скидка до 2200₽ от 6000₽

WEB3200 — скидка до 3200₽ от 7500₽

WEB44 — скидка до 4444₽ от 10000₽

Заберите заказ в KFC сами и получите скидку 15%

Оформляйте первый заказ на самовывоз в приложении KFC, чтобы получить скидку 15% от 399р

❗Промокод: GB3993888

Он сработает у всех, кто не делал заказ в приложении на самовывоз. Акция не суммируется с купонами!

Для любителей суши и роллов, промокоды для сервиса доставки Много Лосося

❗Промокоды:

OC2980 — скидка 20% на первый заказ от 600₽

V7HCOS — ролл Калифорния спайси при повторном заказе от 1800₽

Забираем денежные бонусы до 12000₽ от разных банков. Если вы планировали оформить кредитную или дебетовую карту, то вот вам подборка акций с лучшими денежными бонусами за оформление.

❗Акции по дебетовым картам:

• 1000₽ в подарок по дебетовой Альфа Карте

• 1500₽ в подарок по карте Tinkoff Black

• 1000₽ в подарок (родителю) по карте Tinkoff Junior

Все акции по картам имеют ограниченный срок действия, успейте воспользоваться.

Еще для любителей суши и роллов, промокоды для сервиса доставки FARFOR

❗Промокоды:

TKT99378 — скидка 15% на первый заказ от 990₽

DYG46892 — Филадельфия в подарок на первый заказ от 990₽

Любые продукты и товары со скидкой 25% в приложении Магнит Доставка

При первом заказе в Магните от 1000₽ можно сэкономить целых 25%! Код работает при заказе из магазинов Магнит и Магнит Косметик.

❗Промокод:

HAPPY60738 — скидка 25% на первый заказ от 1000₽

Заказ соберут и привезут в течение 60 минут. Скидка по коду не суммируется с другими акциями и действует только на первый заказ в приложении или на сайте.

Промокоды для доставки продуктов во Вкусвилл, на первый и повторные заказы

❗Промокоды:

ТРАВКИ — скидка 300₽ от 2500₽ на повторные заказы

VSD571 — скидка 200₽ на первый заказ от 1000₽

5V1320 — скидка 350₽ на первый заказ от 2500₽

Скидки на заказ цветов и букетов во Flor2u

❗Промокоды:

KRL7833ZLK — 10% на повторный заказ

VVVK4Q54Q5 — 40% на первый заказ

Скидка 30% при покупке в розничных магазинах и онлайн-магазине в Подружка

❗Промокод (для заказа онлайн): 2920319982799

❗Штрихкод (для розничных магазинов): ссылка

Промокоды на скидки до 25% в интернет-магазине befree

❗Промокоды:

9DMJGB — скидка 25% на новую коллекцию

KWCLGB — скидка 10% на ВЕСЬ ассортимент

10 лет с банком Тинькофф

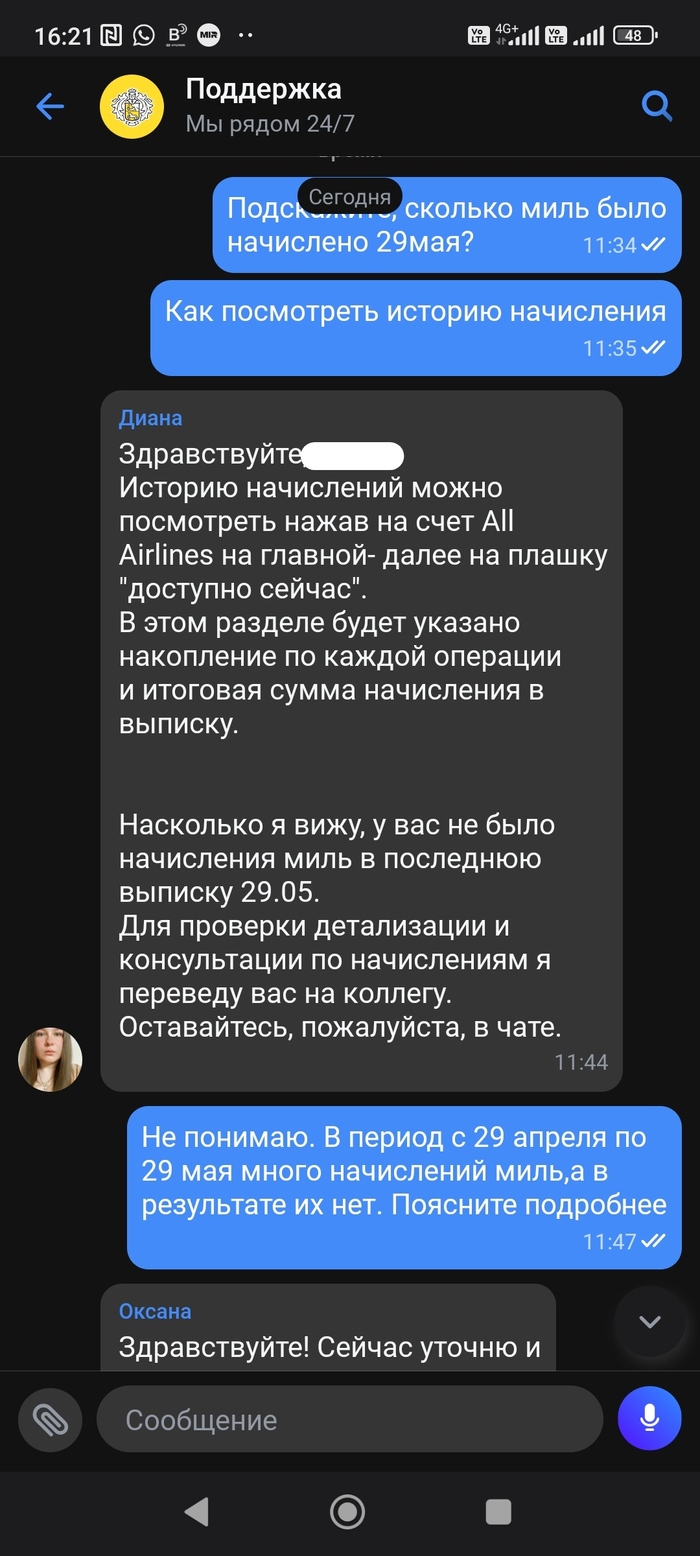

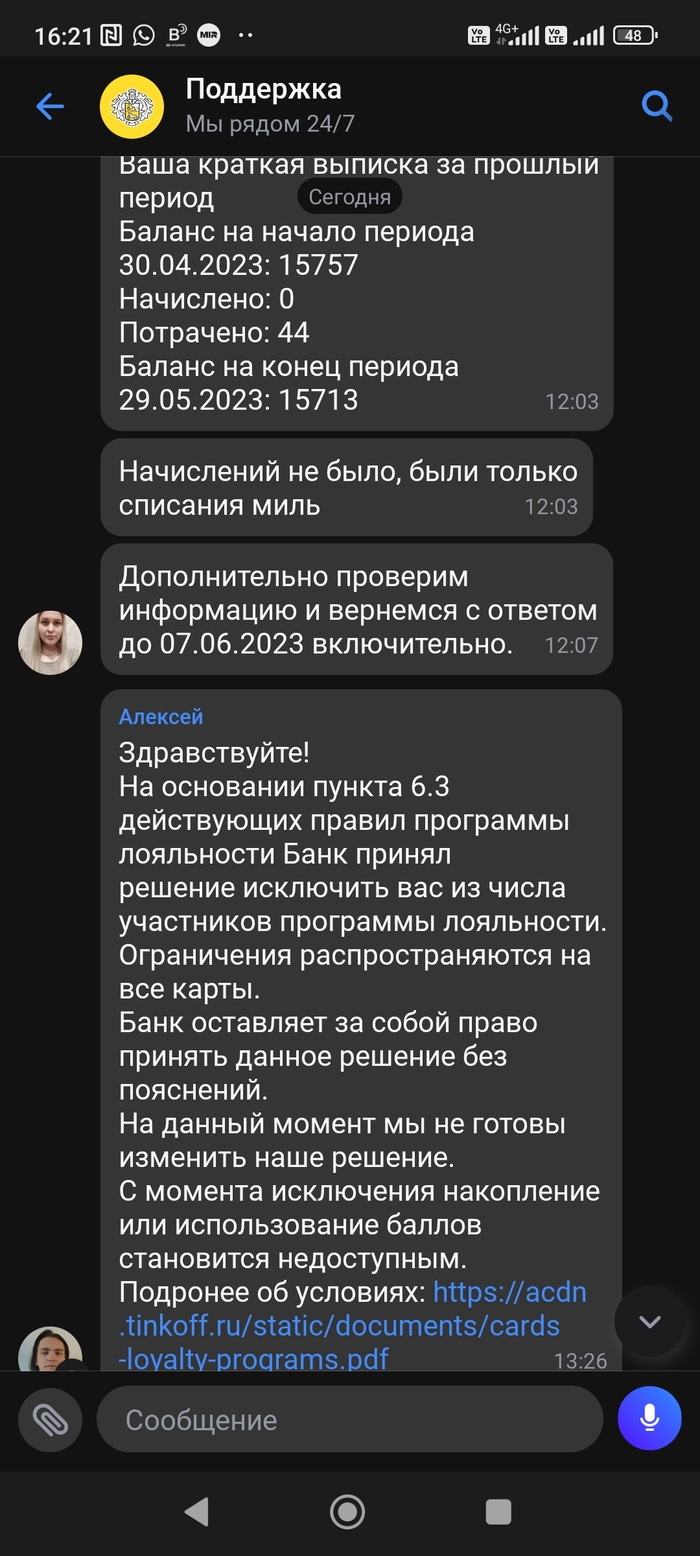

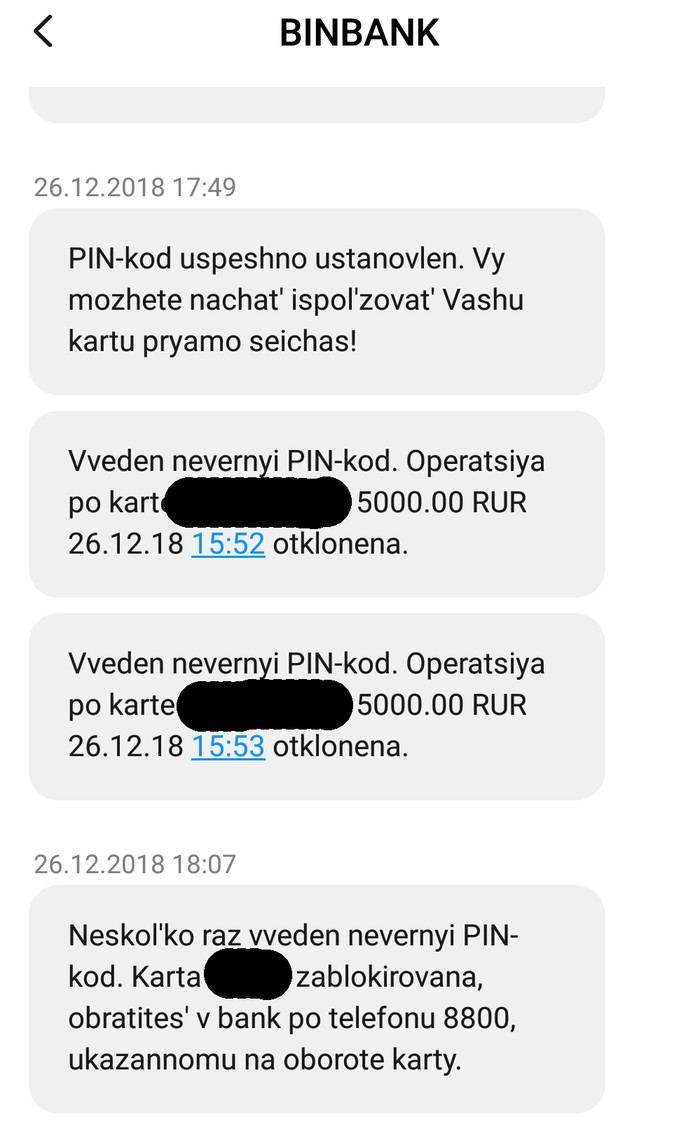

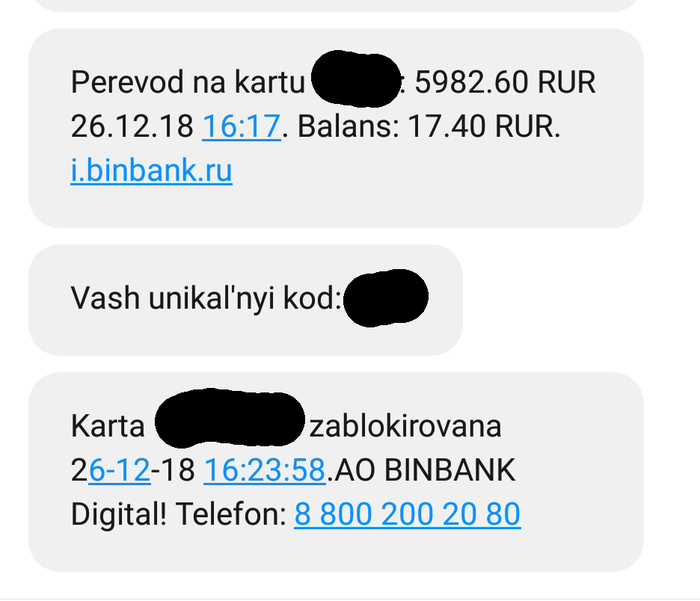

10 лет я пользовался банком. Сначала тариф Black и дебетовки rub/usd/eur когда это было актуально. Копил кэшбэки, покупал страховки в Тинькофф-Страхование. Потом кредиткой All Airlines. Очень много у них хороших продуктов, приложений и банк всегда был лоялен к клиенту.

Но случилась там оптимизация видимо. Сначала забанили в программе лояльности по дебетовым счетам. После того как стал много пользоваться и в месяц много компенсаций стало. Ну это стерпел, не так часто это нужно было.

А сегодня прилетело вот такое:

Нормально так попросил проверить почему мили не начислены. Нужно сказать что за отчетный период было пару возвратов крупных покупок и вероятно положительный баланс начисления миль был компенсирован отрицательными списаниями этих же самых миль за возвраты, но нигде в выписке этого не отражено, просто хотел разобраться как оно посчитано.

Но теперь имеем то, что имеем. -15000 миль и с этим банком пора прощаться, послушаю советов у кого есть адекватные приложения банковские и кредитные/дебетовые карты с хорошими кэшбэк программами. Сбербанк и ВТБ есть если что.

РЖД Бонус и ВТБ — кто из них слабое звено?

Спойлер: ВТБ — козлы.

Для ЛЛ: оформила кредитную карту ВТБ банка по ссылке от РЖД Бонуса ради начисления баллов, а их не начислили, потому что банк сказал, что я не оформляла карту по ссылке.

Я участница программы лояльности РЖД Бонус, наверное, почти с самого их основания. Езжу не часто, поэтому баллы копятся не густо. Стараюсь всякие опросы проходить, чтобы подкопить побольше. И когда в том году была акция «Оформи кредитную карту от ВТБ, получи 5000 баллов», я ей воспользовалась. Прошла по ссылке в письме, заполнила анкету, ещё вводила свой бонусный номер. И последним шагом осталось прийти в офис, подтвердить свою личность, что я и сделала. Карту выдали мне моментальную, не именную. Транзакцию в нужный срок выполнила. А баллы в оговорённые сроки не начислились. Я позвонила на горячую линию РЖД Бонуса, мне сказали, проверят. Через месяц ещё раз позвонила, а мне ответили, что был сделан запрос в банк, а тот ответил, что я не оформляла карту по ссылке. На следующий же день пошла и закрыла эту карту, и заявление на закрытие счета написала. Одно слово — козлы!

Ответ на пост «Сбер увеличил стоимость годового обслуживания карт в 4 раза»

Да, мне тоже пришло предупреждение, что в июле за карту ''Аэрофлот бонус'' спишут в 4 раза больше, чем в прошлом году.

Решение нашлось случайно. Карты ''Аэрофлот бонус'' на базе системы ''Мир'' теперь выпускает ''Альфа банк''. Обслуживание пока вовсе бесплатное.

Оформила карту в ''Альфе'', в ''Сбере'' через месяц закрою. Ибо не готова за нее столько платить.

Отдельным постом, вдруг кому наводка пригодится.

Опасный кешбэк

Звонят из офиса Центрального банка. Страстно хотят мне вернуть накопленный на моем счету в ЦБ кешбэк — 9000 руб. Включаю игривую тональность женщины, пьющей шампанское:

— Да ладно, у меня есть счет в Центробанке?! Какой исключительный случай в экономике! А можете сказать мне номер моего счета в Центробанке?

— А зачем Вам? Мы же Вам вернем кешбэк на карту другого банка.

— Мне просто интересно!

— Вероника Анатольевна, Вы так со мной разговариваете, словно я вам навязываю какую-то услугу.

— Ну что Вы! Я просто в хорошем настроении, пью вино. Ничего личного.

— Мне показалось, что Вы иронизируете. Если так, давайте оставим этот вопрос незаконченным и попрощаемся.

— Как говорят сексопатологи, лучше не начинать, если не кончать. Так что давайте продолжим. Назовите все таки номер моего счета в Центробанке.

— Вау! Спасибо большое. А что надо сделать, чтобы Вы перекинули мне 9000?

— Определиться, на какую карту.

— Мы не сотрудничаем, к сожалению, со Сбербанком

— Почему, у вас же 50 % их акций. Ну тогда Альфа

— И с Альфа-банком не сотрудничаем — это дочерний банк Сбербанка.

— Мне кажется, Вы сейчас разглашаете государственную тайну. Хорошо, карта какого банка вам подходит?

— Восточный, Открытие, Халва, Ренессанс

— Их нет у меня. Есть еще Райффайзен и Тинькофф.

-Тинькофф не подходит, давайте Райффайзен. Но только дебетовую!

— Вы выбрали карту, где всех больше денег!

— Нам не нужны Ваши деньги. Сейчас подключим услугу, Вам перечислят на карту кешбэк 9000. Вы сможете ими воспользоваться, когда хотите. Продиктуйте номер карты. Продиктуйте срок действия. Продиктуйте три цифры на обороте.

Я ждала этого момента. Диктую три цифры. Наугад.

— Мммм, к сожалению, система говорит, что это неверные цифры.

— Ну не знаю, девятка затерта, может другая цифра. 8?

— Детский сад какой-то, ладно давайте проверим. Нет! Какие еще варианты?

— Ну у нас с Вами осталось восемь вариантов: 1,2,3,4,5,6,7,0 — пробуйте. Я не могу разглядеть. У Вас, кстати, голос очень приятный.

— Спасибо, у Вас тоже. Ни один вариант не подошел. А сколько, Вы говорите, у Вас на карте денег?

— Чуть больше двухсот тысяч, но для меня это приличная сумма.

— Ну да, приличная, копите на черный день?

— День, действительно, черный. Вероника Анатольевна, Вы не могли бы позвонить в банк узнать три последних цифры.

— Они же по телефону не скажут.

— Назовите им кодовое слово. Или мне.

Мужчине только дай воспользоваться пьяной женщиной! Хорошо, что я не пьяная. Но прикидываюсь идеально.

— Я не помню кодовое слово! Наверное, мне надо сходить в банк?

— Да, сходите, когда Вам перезвонить?

Утром он перезвонит с номера +7 (495) 032-48-79

Автор фото Вероника Плеханова

Обидчивые телефонные мошенники

Опять звонок от ВТБ с заявкой на кредит. Говорю что брал миллион на каску и бронежилет. Говорят что сумма не правильная и сейчас придет код для отмены.

Потом тупо запускают смс бомбер. В принципе то похер. Но вопрос основной не в этом. Основные смс это запрос на подтверждение заявки на дебетовку от банка Открытие. То есть реально каждые 10 -15 секунд. А в банке Открытие реально такие криворукие программеры? Не настроить проверку на повторные запросы на один и тот же номер? Типа 500 запросов в минуту от одного номера это нормально? Достаточно всего лишь увеличивать интервалы между повторными запросами с одного и того же номера. @Otkritie, что там у вас с кадрами? Или все бабки на рекламу ушли?

Ответ на пост «Развод от Альфа банка»

Всем привет! Сам не ожидал, что мой первый пост будет ответом, да ещё и в сообществе того, в чём я не разбираюсь. Из личного опыта: в январе покупал автомобиль в Московском дилерском центре, название которого оканчивается на ьф))). Покупал б/у автомобиль, готов был купить за наличные. Когда прилетел в Москву — оказалось, что конкретно этот автомобиль продаётся исключительно в кредит и мало того, только со страховками типа: каско, осаго, защита кредита ПР (что бы это ни значило), ДМС от Росгосстраха и внимание! — сертификат на чекапы, онлайн консультации врачей и ещё кучу всякой фигни. Все страховки за исключением осаго и каско (я его не стал пытаться вернуть, а осаго стоило мне около 6000) стали мне почти в 200 000 рублей! Позже менеджер принёс ещё и допсоглашение, согласно которому, я не могу погасить кредит досрочно, а в противном случае придётся выплатить неустойку в размере 160+ тысяч.

Ну окей, думаю я и подписываю всё, довольный забираю машину, еду спать перед долгой дорогой, если кому интересно — примерно 4100 км. 3 месяца я исправно плачу по кредиту, а потом делаю погашение одним платежом. Только после того как кредит погашен и у меня есть справка я обращаюсь в страховые компании с запросом о возврате. Во первых в каждой компании попросили заполнить заявление о возврате денежных средств от руки на имя директора, скан прислать сразу, оригинал — почтой. Не знаю помогла конкретно эта фраза или нет, но везде я писал, что данные услуги были куплены мной в комплекте с кредитом на автомобиль, а так как кредит выплачен и услугами Вашей компании я не воспользовался прошу вернуть полную стоимость страховки/сертификата/ДМС, справку от банка об отсутствии задолженности прилагаю.

В итоге все деньги вернули, я честно говоря слабо в это верил, но вернули всё до копейки! Каждая компания без какого-либо пересчёта вернула полную стоимость. Так что хоть и чувствовался развод от дилера, всё сложилось отличнейшим образом.

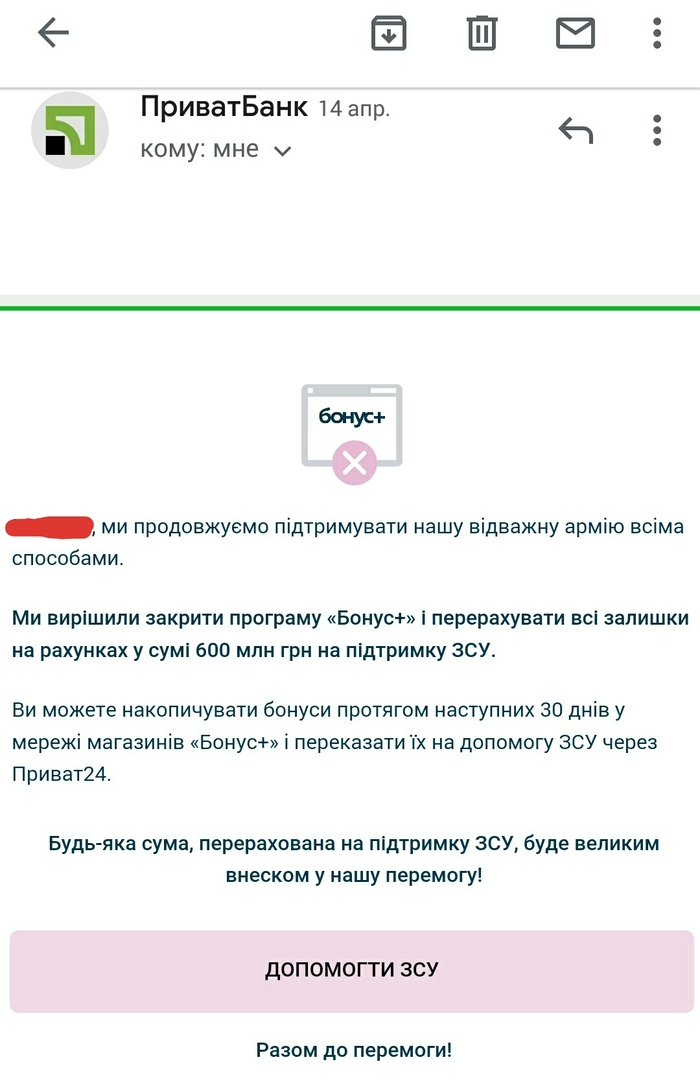

Летишопс кинул россиян? ПриватБанк решил его переплюнуть!

Когда-то давно был клиентом ПриватБанка Украины, и на почту до сих пор приходят уведомления от него. Правда, ящик давненько не проверял.

Была у банка программа лояльности по типу «Спасибо» у Сбера под названием «Бонус+». Там копились бонусные гривны, которые можно было потратить в определенных магазинах. И тут на днях банк решил, что может представлять интересы всех украинцев, просто поставив их перед фактом следующим письмом:

Для тех, кто не разбирается в укр. языке, перевожу:

Таким образом, ПриватБанк просто распорядился суммой в 600 миллионов гривен, приняв решение за украинцев! По-моему, даже ЛетиШопс у россиян украл меньше, чем ПриватБанк у украинцев. Так держать, ведь это действительно поднимает патриотичный дух! Или все-таки нет?

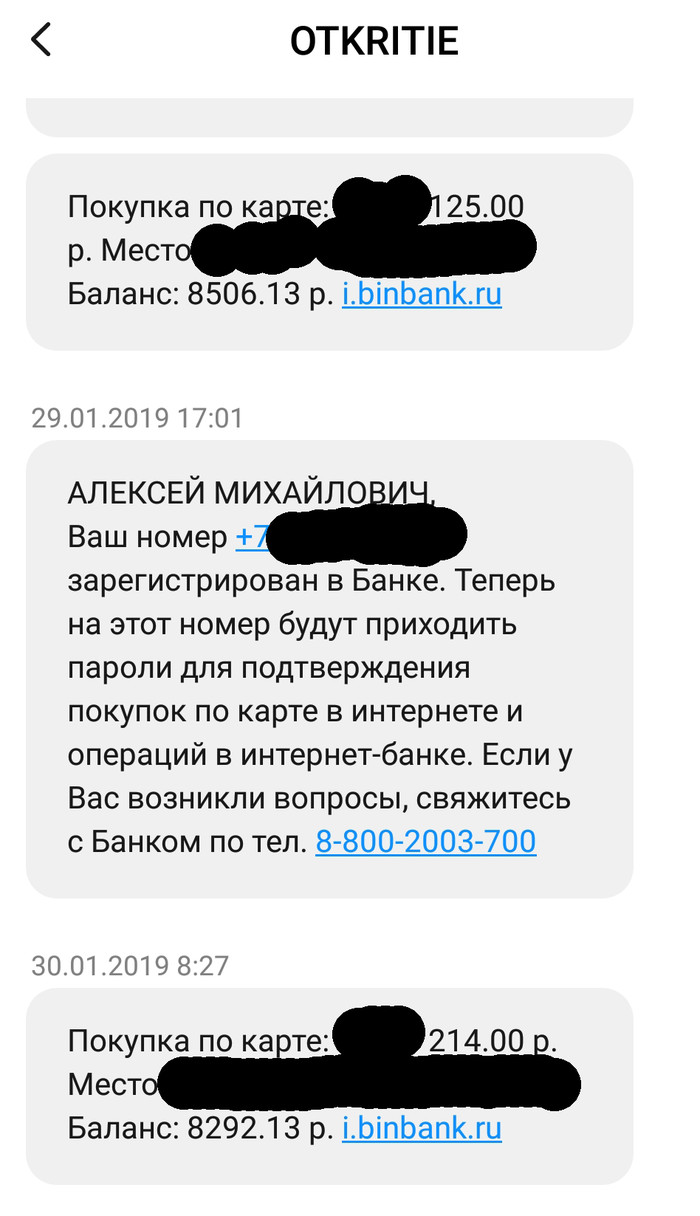

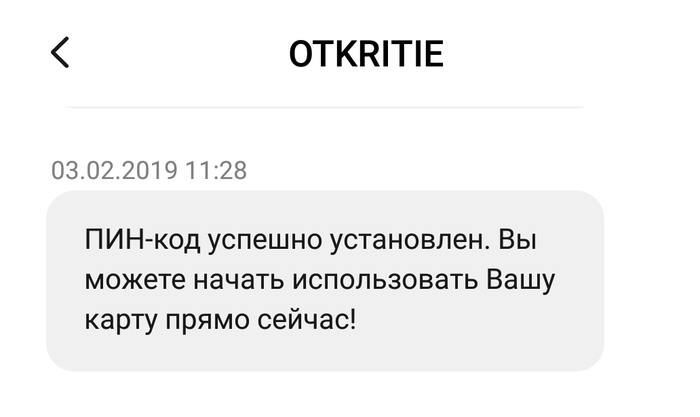

Банк Открытие автоматически подключает платные услуги

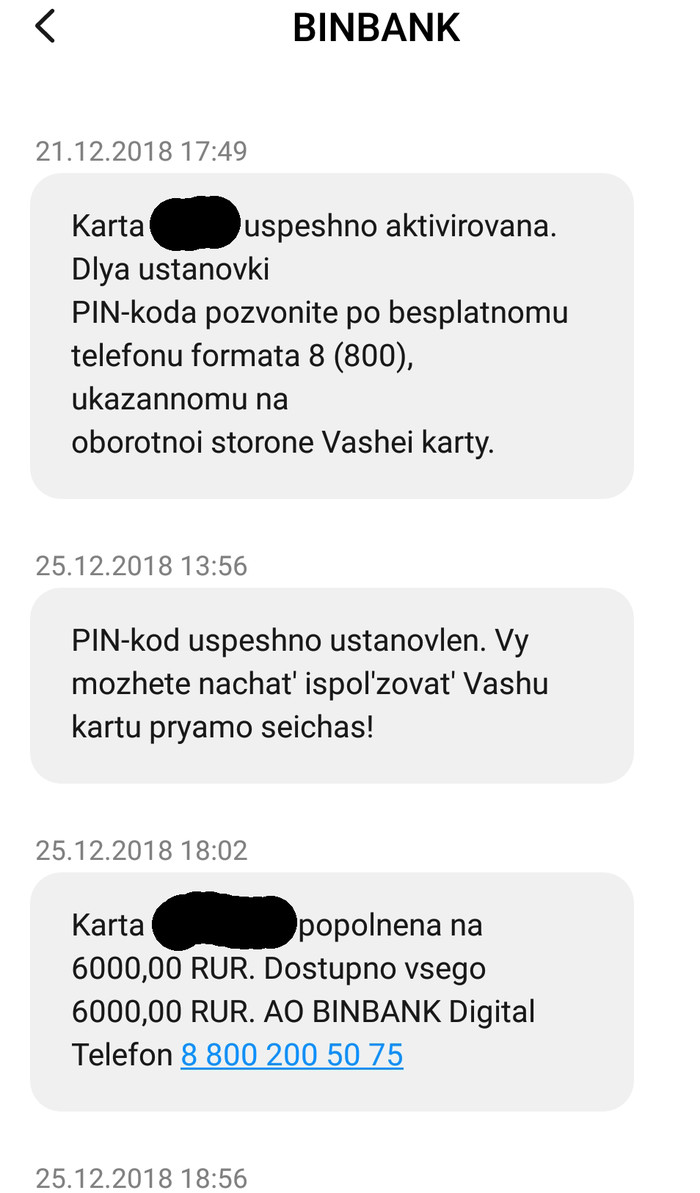

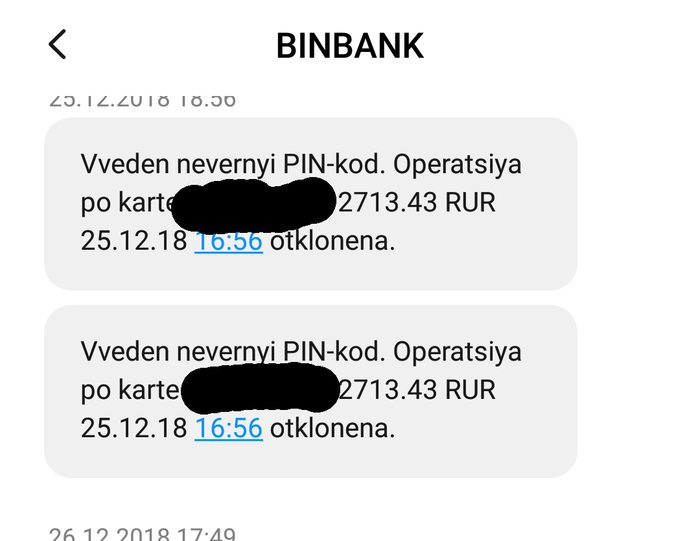

Пару лет назад заказал дебетовую карту банка Открытие, хотя и не предполагал пользоваться ею. Ограничился только лишь проверкой.

События последних дней (а именно — более низкий курс обмена валюты, чем в моём основном банке) подтолкнули к тому, чтобы перевести на неё часть сбережений.

Буквально через сутки произошло списание 59 ₽. Как оказалось, была подключена услуга Push Pro (получение уведомлений от банка посредством Push с доставкой дополнительной SMS), и это при наличии бесплатной услуги Push.

Обратился в поддержку банка и с изумлением узнал, что "После обновления приложения, канал доставки сообщений автоматически меняется на Push Pro", то есть на платный.

И это в банке, находящимся под санкциями, который должен сделать всё для привлечения клиентов, а не отталкивать их.

Такое неприятное «Открытие»

Ничего не могу с собой поделать, но категорически не могу терпеть, когда меня пытаются, что называется, «нагреть» на мелочах. Но желающих почему-то с каждым днём всё больше и больше.

Как, наверное, и у большинства россиян-бюджетников, которым Владимир Путин всё обещает достойные зарплаты, но воз и ныне там, когда-то кредиты стали неизбежным злом моей жизни.

Давным-давно был взят кредит на крупную сумму в широко распространённом российском зелёным банке под 15.9% годовых, ежемесячный платёж составлял 20 000 рублей.

С тех пор многие банки декларировали в рекламе кредиты 4,5%, 5%, 7% годовых, но когда доходило до дела, оказывалось, что ежемесячный платёж составлял те же самые 20 000 рублей.

Совсем недавно в рамках зарплатного проекта у меня появилась карта банка «Открытие», в мобильном приложении я увидел рекламу кредита по заманчивой ставке 7,9%.

Примерно зная, чем это закончится, всё-таки в очередной раз решил проверить гипотезу и оставил заявку. Очень вежливая девушка из самого центрального офиса «вела» меня по телефону и по электронной несколько дней, обещая, что я могу взять кредит в банке «Открытие» на ту же сумму и на тот же срок, но ежемесячный платёж будет составлять уже не 20, а 14-16 тысяч. И я, слабак, всё-таки клюнул на эту приманку.

Сначала обещалось, что кредит и вовсе будет выдан дистанционно, для чего на сайте банка нужно заполнить заявку, загрузить документы и всё. Ладно, проверил – сотрудница банка была настоящая, сайт банка был настоящий, сделал всё, как было велено.

Но потом вдруг оказалось, что девушка из самого центрального офиса не знала, что в моём городе дистанционно кредиты не выдаются и для получения нужно придти в местное отделение банка.

Уже совсем скоро позвонила не менее вежливая настоящая девушка из местного отделения и назначила свидание.

Долго сказка сказывалась, да быстро дело делалось. И вот я в кресле. Называю желаемую сумму кредита (ту же, что и в большом зелёном банке), срок – тоже такой же. Мне же подтверждают красивую ставку 7,9% и протягивают листок с написанной от руки суммой минимального ежемесячного платежа – 19 900 рублей, то есть всего на 100 рублей меньше, чем в другом банке со ставкой 15,9%.

Что называется, немею от восторга:

Но всё-таки собираюсь с мыслями, и сообщаю милой сотруднице, что овчинка выделки не стоит.

— Ну ладно, — сообщает она, делает пару кликов мышкой, и в результате ежемесячный платёж снимается до 17 900 рублей.

Ознакомившись с графиком платежей и проведя час в банке, соглашаюсь – всё-таки пара сэкономленных тысяч в месяц тоже не лишние, хотя и разница оказывается не столь большой, как ожидалось.

Справедливости ради, внимательно посмотрев на график, ставка оказалась действительно 7,9%, правда вместе с затребованной суммой естественно была выдана и тут же списана сумма за страховку, от которой традиционно нельзя отказаться, ибо в таком случае повысится процентная ставка. Ну то есть в обоих случаях те же яйца, только в профиль.

Но в целом ничего критичного, подвох крылся в другом. При визите в отделение мне в очередной раз выдали кредитную карту с лимитом в 20 000 рублей (мне её вообще каждый раз при визите в этот банк выдают), пояснив, что это бесплатно и в принципе никто не заставляет меня ей пользоваться.

Только зайдя на следующий день в мобильное приложение, я обнаруживаю, что с кредитной карты уже списана задолженность за годовое обслуживание в сумме 1 200 рублей и мне необходимо её в течение месяца погасить, хотя картой пользоваться и не планировал.

Пишу обращение в банк, прошу объяснений. Ля-ля-ля, мы всегда знакомим клиентов с условиями, нашей целью не являлось ввести в вас заблуждение, но карту вы сможете закрыть только после того, как погасите образовавшуюся задолженность.

Прошу пояснить, за что я заплатил 1 200 рублей, если картой не пользовался и не собирался и сообщаю о том, что тоже был бы не против делать деньги из воздуха.

Честно пишу, что думаю о банке (цензурно).

— Ля-ля-ля, жаль, что у вас сложилось такое негативное впечатление о банке.

Сообщаю, что негативное мнение складывается о банке складывается из политики руководства и действий рядовых сотрудников. Чуваки, я взял у вас кредит на крупную сумму, а вы меня пытаетесь поиметь на каких-то мелочах. Какое вы ожидаете услышать мнение о банке?

В итоге получаю ответ, что сотрудница составила обращение на возврат уплаченной комиссии, которое рассмотрят в течение 7 дней, но, конечно же, закрыть карту можно будет только после того, как образовавшаяся задолженность будет погашена. А вернёт ли банк комиссию, дело неизвестное. Я, честно говоря, в это верю мало.