Обзор лучших детских дебетовых карт в 2023 году

Современные родители приучают детей к финансовой грамотности с самых ранних лет. Если вы хотите, чтобы ваш ребенок научился обращаться с деньгами и пластиковыми картами, оформите ему детскую дебетовую карту.

Банковская карта для ребенка — это новый продукт для российского рынка, который только недавно начал внедряться на рынке. Чем детская карточка отличается от взрослой, сколько стоит и какие возможности дает юным пользователям и их родителям, читайте в обзоре сервиса Бробанк.

- Банковская карта для детей до 14 лет: особенности

- Функционал детской карты

- Бонусная программа

- Контроль расходов

- Стоимость обслуживания

- В каких банках можно открыть бесплатную карту ребенку

- Тинькофф

- Сбер

- Альфа-Банк

- ВТБ

- Совкомбанк

- Сравнительная таблица карт

- Как оформить дебетовую карту на несовершеннолетнего

- Дебетовая банковская карта для подростка с 14 лет

Банковская карта для детей до 14 лет: особенности

Банковские карты для детей появились относительно недавно — раньше на подростка можно было оформить только вклад к его совершеннолетию. Родители и другие родственники открывали вклад под проценты, периодически пополняли его, и за несколько периодов на нем накапливалась сумма. Ребенок получал доступ к депозиту в совершеннолетие, и мог свободно распоряжаться этими деньгами.

Но времена меняются, и сейчас дети уже с самого раннего возраста сталкиваются с банковскими продуктами и услугами. Большинство из них уже знают о том, что такое карточки, вклады и кредиты, в школе изучают основы финансовой грамотности, учатся копить деньги на свои мечты. Подробнее, о книгах по финграмотности для детей.

Многие россияне уже не пользуются наличными деньгами — они уходят в прошлое, пластик в этом плане намного удобнее. И когда возникает необходимость дать ребенку карманные деньги в школу, оплатить билет в кино или поручить купить что-то в магазине, родителям приходится искать банкомат для снятия наличных или давать свою карточку.

Оба варианта не слишком удобны, и выходом из ситуации становится оформление детям личной банковской карты. Это обычная дебетовка, которую выпускают по запросу родителей или других законных представителей несовершеннолетнего — опекуна или попечителя.

До исполнения 14 летнего возраста карту открывают как дополнительный продукт к уже действующей родительской. Ее «привязывают» к счету взрослого. С 14-ти ребенок может по своему паспорту запросить пластик на свое имя, и оформить отдельный от родителей. У детского варианта есть ряд особенностей, о которых важно знать заранее.

Функционал детской карты

Детская карточка позволяет распоряжаться только теми деньгами, которые лежат на счете. К кредитным деньгам и средствам родителя у подростка доступа нет.

- совершать покупки в обычных и онлайн-магазинах,

- откладывать деньги в специальную копилку под небольшой процент, если у кредитной организации есть такая программа.

При этом по карте ребенка может стоять запрет на снятие наличных или совершение переводов.

Бонусная программа

Если по родительскому счету предусмотрена программа лояльности с начислением бонусов или кешбэка, детская карта, которая «привязана» к родительскому, также участвует в этой программе. Значит, ребенок сможет совершать покупки, оплачивать их безналично и получать за это бонусы.

По некоторым детским карточкам устанавливают особые условия программы лояльности с повышенным начислением кешбэка или баллов. Так дети учатся пользоваться всеми преимуществами безналичных платежей и рассчитывать, какие покупки приносят им больше или меньше выгоды.

Контроль расходов

Главная особенность детского пластика — полный контроль всех операций со стороны взрослых. Родитель, который выпустил карточку своему сыну или дочери, сможет в режиме онлайн отслеживать все операции.

При необходимости взрослый сможет установить лимиты на траты дневные или месячные. Это учит детей бережно относиться к деньгам и контролировать свои расходы.

Стоимость обслуживания

В большинстве банков детские дебетовые карты выпускают и обслуживают бесплатно. Но по ним также, как и по взрослой, возможна плата за смс-оповещения. При этом стоимость смс-сервиса может быть ниже, чем для взрослых, либо вовсе отсутствовать.

Даже если детская карта платная, кредитные организации часто проводят акции, по которым родители могут оформить выпуск своему малышу с бесплатным обслуживанием и дополнительными преимуществами.

В каких банках можно открыть бесплатную карту ребенку

Сегодня на российском рынке не так много компаний готовых предложить клиентам выпуск детских продуктов. Предложение новое, и его преимущества оценили еще не все родители. Тем не менее в крупных кредитных организациях такие предложения уже есть. И по каждой программе предлагают уникальные и разные условия.

Тинькофф

Тинькофф Джуниор — детская карта для клиентов до 14 летнего возраста с индивидуальным дизайном. Она помогает контролировать расходы, учит финансовой грамотности и приносит бонусы за безналичные покупки. Ребенок может рассчитываться картой, снимать наличные в банкомате и копить деньги. При этом карточка «привязана» к счету одного из родителей.

| Стоимость от | 0 Р |

| Кэшбек | 1-2% |

| % на остаток | 5-6% |

| Снятие без % | До 20 000 в мес |

| Овердрафт | Нет |

| Доставка | 1-2 дня |

- обслуживание — бесплатное,

- смс родителям о тратах ребенка — бесплатно,

- переводы на детскую карту — без комиссии.

- до 30% от стоимости покупки по специальным предложениям у партнеров программы лояльности,

- до 2% за оплату в онлайн-магазинах,

- 1% за прочие покупки.

Полученные бонусы обмениваются на рубли по курсу: 1 бонус = 1 рублю.

Если у владельца оформлена подписка Tinkoff Pro, можно оформить копилку. Она принесет доходность до 5% годовых и научит несовершеннолетнего откладывать деньги на крупные покупки.

- полезные истории, комиксы и тесты для развивающего досуга,

- задания от родителей, за которые ребенок получает вознаграждения,

- курсы финансовой грамотности,

- круглосуточная помощь в чате,

- покупка билетов в кино и на концерты с кешбэком 5%.

Оформить пластик можно по онлайн-заявке на официальном сайте Тинькофф. Если у родителя еще нет карты, Тинькофф откроет ему Tinkoff Black. Нужны только данные ребенка и родителя, пластик доставят за несколько дней на дом бесплатно. Получает его родитель. Ребенок сможет оформить и получить Тинькофф Джуниор самостоятельно только с 14-ти.

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | До 5% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

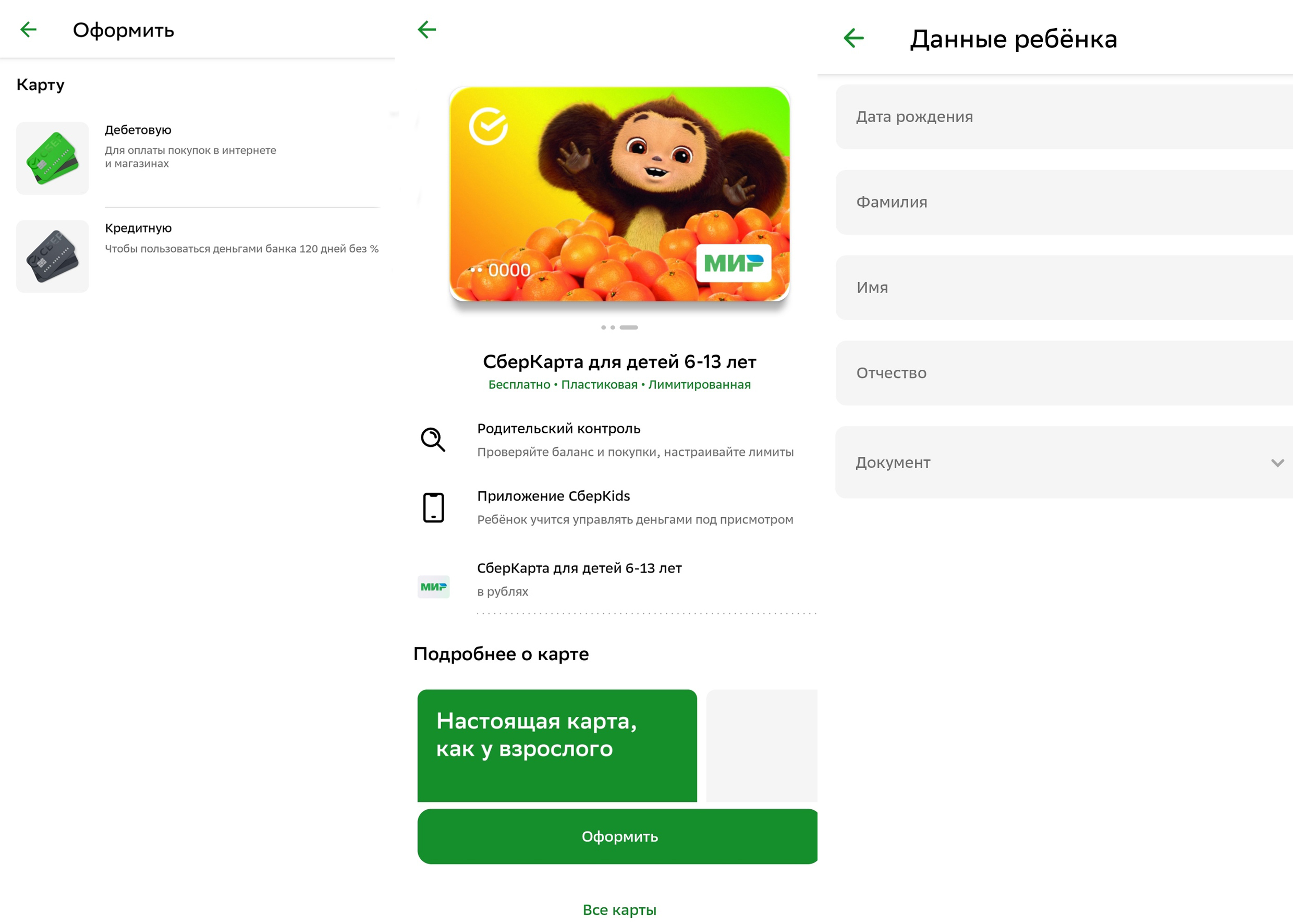

Детская СберКарта доступна для девочек и мальчиков в возрасте с 6 до 13. В Сбере сейчас действует акция — можно заказать лимитированную карту с Чебурашкой по мотивам одноименного фильма. Выпуск ограниченный — банк выпустит 200 000 штук, по окончании этого лимита детская карта будет доступна в стандартном оформлении.

| Стоимость от | 0 Р |

| Кэшбек | 0,5% |

| % на остаток | Нет |

| Снятие без % | Есть |

| Овердрафт | Нет |

| Доставка | До 10 дней |

- обслуживание — бесплатно,

- уведомления о списаниях и зачислениях — 70 рублей в месяц,

- платежная система — МИР,

- срок действия — 60 месяцев,

- досрочный перевыпуск — 150 рублей.

Ребенок учится обращаться с деньгами — расплачиваться пластиковым продуктом в магазине и интернете, получать за покупки 0,5% бонусами по программе СберСпасибо, снимать наличные в банкоматах.

- следить за своим балансом,

- переводить деньги до 50 000 рублей в месяц без комиссии,

- откладывать деньги в копилку под процент,

- выполнять задания родителей за вознаграждение.

Для взрослых предусмотрена опция родительского контроля в приложении Сбербанк Онлайн — можно управлять деньгами, просматривать историю операций, назначать лимиты. Детский пластик в течение суток после оформления станет доступна в разделе «Детские финансы» и в разделе «Кошелёк».

Родители и дети могут установить приложение на Android и iOS

Карточку могут выпустить любые действующие клиенты Сбера — родители, дедушки, бабушки и другие родственники. Оформление происходит онлайн через приложение Сбербанк Онлайн. Если у взрослых карты Сбера еще нет, сначала они оформляют СберКарту на себя, а после подают заявку на детский вариант.

| Стоимость от | 0 Р |

| Кэшбек | До 10% |

| % на остаток | Нет |

| Снятие без % | До 500 000 р. |

| Овердрафт | Нет |

| Доставка | в офис банка |

Альфа-Банк

Детская карта от Альфа-Банка доступна в ярком дизайне для малышей с 7 до 14 лет. Ребенок получает доступ к карманным деньгам, учится распоряжаться своими накоплениями, а родители могут в любое время контролировать расходы.

| Стоимость от | 0 Р |

| Кэшбек | 1-5% |

| % на остаток | Нет |

| Снятие без % | До 50 000 р./мес. |

| Овердрафт | Нет |

| Доставка | в офис банка |

- обслуживание и перевыпуск — 0 рублей,

- кешбэк — 5% на покупки в кафе и ресторанах, 1% на остальные покупки,

- смс-уведомления родителю о тратах — 0 рублей в первый месяц. Со второго месяца — 99 рублей.

Уже с 7-ми лет ребенок сможет пользоваться приложением Альфа-банка. Ему доступно отслеживание трат, проверка баланса и игр. Вход в приложение доступен по номеру карты и номеру телефона.

Заказать могут родители, у которых есть любой продукт Альфа-Банка. Оформить предложение можно в мобильном приложении или личном кабинете Альфа-Онлайн за несколько минут. Условия для подачи заявки: гражданство РФ, паспорт родителя и свидетельство о рождении малыша.

Если у родителя нет Альфа-Карты, ему сначала нужно заполнить заявку на свою карту с без оплатной доставкой или с получением в офисе. После этого в приложении или в личном кабинете Альфа-Онлайн можно заказать детскую, с курьерской доставкой или забрать ее в офисе.

| Стоимость от | 0 Р |

| Кэшбек | 1-100% |

| % на остаток | До 9% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

Дебетовая детская карта от ВТБ доступна для клиентов с 6-ти летнего возраста. У неё яркий индивидуальный дизайн, который можно выбрать бесплатно. Выпуск идет как оформление дополнительного продукта.

- выпуск и обслуживание — 0 рублей,

- кешбэк — до 30% у партнеров, начисления до 2% за покупки в кафе и фастфуде, оплату городского и пригородного транспорта при подключении карточки к программе лояльности «МультиБонус»,

- перевыпуск по звонку в контакт-центр или в отделении — 0 рублей.

Родители могут отслеживать траты сына или дочери, и управлять доступными им лимитами в мобильном банковском приложении и сервисе ВТБ Онлайн. С наступлением 14-летнего возраста, клиент сам можно открыть накопительный вклад, тогда он будет получать дополнительный доход к своим сбережениям.

Если вы уже клиент ВТБ, заполнить заявку на выпуск можно в отделении или в ВТБ Онлайн. Получение — в любом отделении ВТБ. Если вы еще не действующий клиент, сначала заполните заявку на выпуск любой карты ВТБ, получите пластик на свое имя и после этого заполните заявку на выпуск детского варианта.

| Стоимость от | 0 Р |

| Кэшбек | До 30% |

| % на остаток | Нет |

| Снятие без % | 350000 руб. |

| Овердрафт | Нет |

| Доставка | Да |

Совкомбанк

Детская карта «Халвёнок» от Совкомбанка доступна для клиентов с 6-ти летнего возраста. Карта — дополнительный продукт, который организация выпускает к «Халве» на имя одного из родителей.

Оформление — моментальное в приложении «Халвёнок». Ребенок получает свою первую настоящую банковскую карточку, может сам оплачивать покупки, копить на мечту в приложении, получать бонусы и скидки от партнеров. Можно выбрать дизайн в приложении.

| Стоимость от | 0 Р |

| Кэшбек | До 6% |

| % на остаток | До 6% |

| Снятие без % | Нет |

| Овердрафт | Нет |

| Доставка | 1 день |

- выпуск и обслуживание — 0 рублей,

- кешбэк от 1% до 6% на покупки,

- начисление процента на остаток — 6% годовых.

Родители могут в любое время отправить деньги в режиме онлайн на детский счет и проконтролировать траты. У взрослых и малышей есть мобильное детское приложение, в котором можно ставить задачи и обучаться финансовой грамотности через тесты и познавательные сторис.

Пополнение через устройства самообслуживания, с карты Совкомбанка через мобильные сервисы «Халвёнок»,«Халва-Совкомбанк» и онлайн-сервис без комиссии.

| Кред. лимит | 500 000 Р |

| Проц. ставка | 0% |

| Рассрочка | До 18 мес. |

| Стоимость | 0 руб. |

| Кэшбек | До 10% |

| Решение | 5 минут |

Сравнительная таблица карт

| Карта | Доступные опции и лимит | Условия |

| Тинькофф Джуниор | Кешбэк до 30% по спец. предложениям от партнеров банка, до 2% за оплату в онлайн-магазинах и 1% за прочие покупки | Выпуск, обслуживание и оповещения без оплаты |

| Детская СберКарта | Начисление 0,5% за покупки бонусами по программе СберСпасибо, детское приложение SberKids | Обслуживание — 0 рублей, оповещения — 70 рублей |

| Детская Альфа-карта | Кешбэк — 5% на покупки в кафе и ресторанах, 1% на остальные покупки | Обслуживание и оповещения бесплатные только первый месяц, далее 99 рублей |

| Детская карта ВТБ | Кешбэк до 30% у партнеров, до 2% за покупки в кафе и фастфуде, оплату городского и пригородного транспорта | Обслуживание и выпуск — 0 рублей, смс оповещения — 79 рублей |

| Халвёнок от Совкомбанка | Кешбэк до 6% на покупки и 6% годовых на остаток | Выпуск, обслуживание и смс-оповещения 0 рублей |

Как оформить дебетовую карту на несовершеннолетнего

Банки предлагают услугу оформления детской карты родителям. Кроме родителей возможность по оформлению получают и другие законные представители — опекуны и попечители. Им помимо паспорта и детского свидетельства о рождении понадобятся документы, которые подтвердят их статус по отношению к ребенку.

Оформление во всех кредитных организациях практически одинаковое: заявку подает один из родителей в отделении, в личном кабинете онлайн-сервисв или в мобильном приложении. Исключение — Сбербанк, здесь подать заявку на оформление может любой родственник, у которого есть СберКарта. На имя ребенка будет открыт отдельный счет.

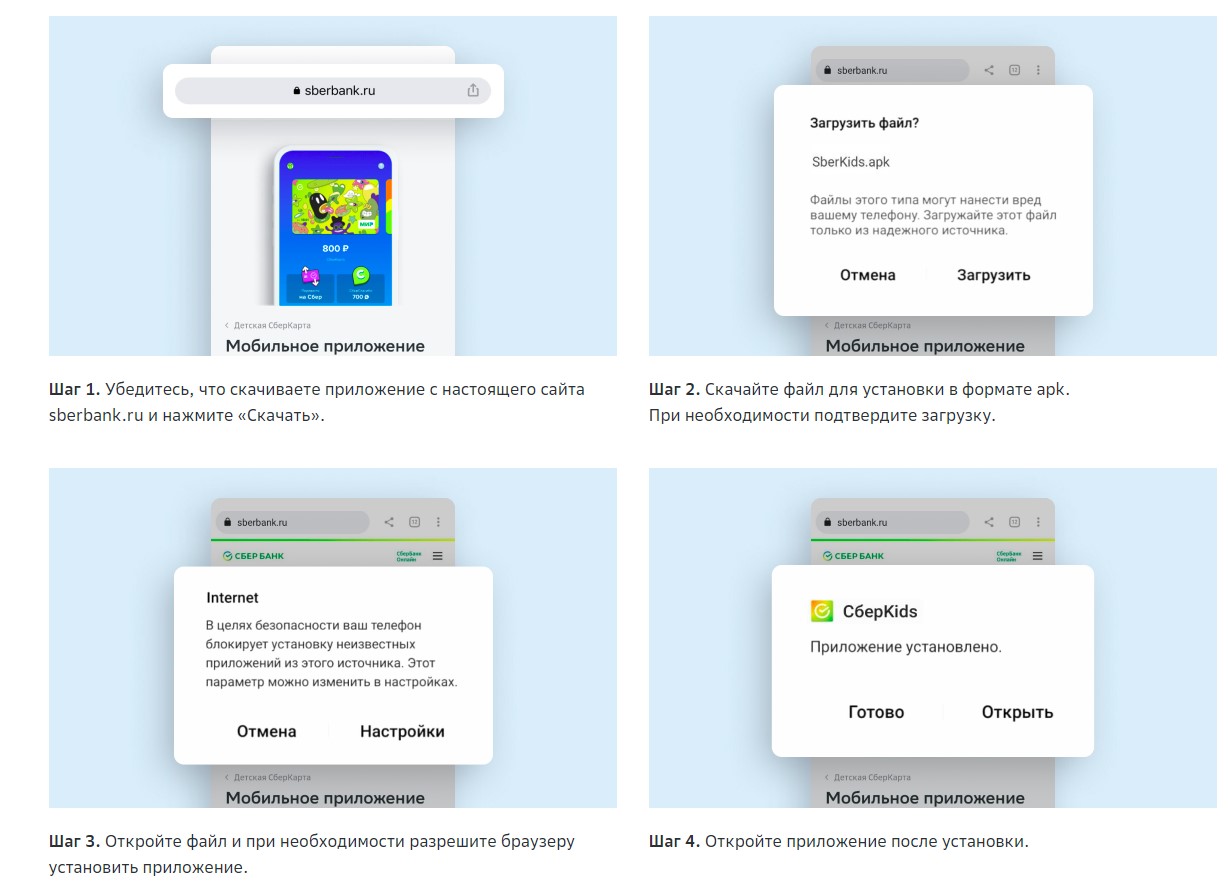

- Зайдите в мобильное приложение Сбербанка.

- Нажмите в разделе «Кошелек» на значок плюса.

- Выберите открытие дебетовой карты.

- Пролистайте варианты и выберите Сберкарту с 6 до 13.

- Изучите условия и нажмите кнопку «Оформить».

- Выберите способ получения.

- Укажите данные несовершеннолетнего и его свидетельства о рождении.

- Подтвердите внесенные данные и отправьте заявку в банк.

Инструкция по оформлению детской СберКарты в мобильном приложении Сбербанк Онлайн

О готовности придет оповещение. Получение проходит по паспорту родителя или другого законного представителя — опекуна или попечителя. Однако бабушка, дедушка или другой родственник не смогут получить детский пластик, поэтому участие родителей все равно понадобится.

Дебетовая банковская карта для подростка с 14 лет

В 14 летнем возрасте подросток оформляет свой первый «взрослый» документ — паспорт гражданина РФ, и одновременно с ним получает дополнительные права. К примеру, может заказать на свое имя банковский счет, чтобы самому распоряжаться деньгами на них.

- Банк открывает счет его на имя.

- Можно получать заработную плату, денежные призы с конкурсов, гранты, пенсию и другие виды доходов на собственный счет по своим реквизитам.

- Владелец сам управлает своими деньгами, родители не могут создавать ему лимиты на расходы и контролировать их.

- Можно оформить накопительный вклад и положить на него деньги под проценты.

Возможностей у отдельного продукта намного больше, чем у дополнительной карточки, привязанной к родительской. Подросток сам контролирует свои расходы, рассчитывать бюджет и использует возможности программ лояльности.

Оформление происходит в отделении выбранной организации — Альфа-Банка, ВТБ, Сбербанка, Совкомбанка и других. Нужен паспорт, номер телефона и электронная почта. Если подросток хочет свою карту в Тинькофф банке, заполнить заявку можно на официальном сайте компании.

Какую детскую карту выбрать для ребенка? Обзор и личное мнение

Детская карта — что это и чем отличается от обычной банковской карты? Это не главный, но как-будто сложный вопрос. Потому что взрослые сейчас вряд ли могут себя представить в детстве с собственной банковской картой. Но сейчас, конечно, другое время, и темп жизни выше. Дети уже с раннего возраста знакомы с карточками, онлайн-платежами. А с 6 лет ребенку можно оформить собственную детскую карту.

Карта для детей до 14 лет

Детская банковская карта актуальна до детей до 14 лет, хотя многие банки разрешают иметь ребенку карту, пользоваться ей и до 18 лет. Просто в 14 лет ребенок уже сам может открыть собственную взрослую дебетовую карту. Карта дебетовая, детских кредитных карт нет. Вид детских банковских карт как у взрослых, но дизайны обычно именно на детскую тематику, более яркие. Как получить детскую карту — нужно подать заявку именно вам, как родителю, карту выдают на руки тоже вам, а уже вы передаете ребенку.

В каких магазинах действует детская карта — казалось бы, вопрос странный, но имеет смысл, судя по разным сайтам, где пишут отзывы, ну и по соцсетям, где общаются мамы. Честно, я не нашла ограничений, то есть карточкой можно оплачивать как взрослой. Возникает логичный вопрос сразу после вопроса о магазинах — сможет ли ребенок купить алкоголь или сигареты. Чисто с технической точки зрения, видимо да. Как-нибудь нужно попробовать, но мои дети мне свои карты не дают, хранят надежно в своих кошелечках, да и мы с мужем не употребляем и не курим. Но я проверю, наверное. А если не с технической — у продавцов есть четкие инструкции, есть и требования закона. Поэтому не думаю, что это какая-то проблема.

Топ лучших карт или зачем статья

В нашей семье детских карточки две, у нас двое детей, им они нравятся. Я решила написать обзор, возможно, и для себя, ведь вопросом какую детскую карту выбрать для ребенка, я задавалась последний раз, когда оформляли ее младшему в 2021, прошло уже 2 года. Обзор поможет родителям, и мне чтобы найти лучшую детскую банковскую карту, если наш выбор, на самом деле, не самый лучший.

Кстати, подруга недавно спрашивала, чем детская карточка отличается от дополнительной — такая карта для ребенка дает больше самостоятельности, несмотря на то, что привязана к счету родителя, который карту заказал. Например, ребенок может управлять картой в отдельном детском приложении сам, также как и выполнять переводы, копить деньги, снимать наличные и покупать что-то с карты. По отзывам на разные карты — такие функции есть почти у всех карт из моего обзора.

Родитель при этом может устанавливать лимиты, запрещать снимать наличные или покупки в интернете, а также видит все расходы, пополнения, то есть все операции по детской карте, в общем контролировать счет ребенка. Так вот, к обзору — в каких банках можно оформить детскую карту, сколько стоит детская карта и какие особенности есть.

В России, как ни странно, практически самая развитая банковская система в мире. Поэтому во многих банках доступна детская карта с кэшбэком, и многие другие опции. Но в отзывах часто выделяют детские карты Сбера, Тинькофф, Райффайзен банка, РНКБ. К сожалению, Райффайзен с 19 мая этого года детские карты не выпускает. Поэтому я решила рассмотреть другие, часто мелькающие в отзывах, банки.

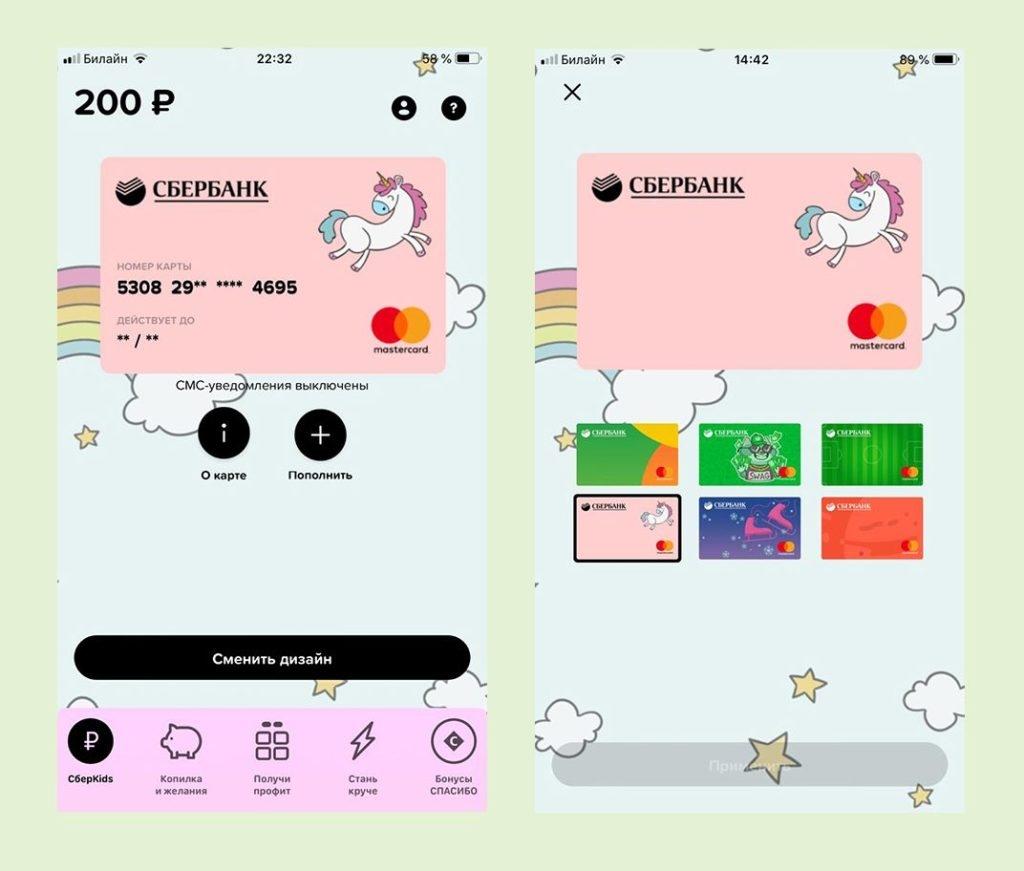

Детская СберКарта

Если не ошибаюсь, раньше в Сбере детская карта называлась Сбер Kids, сейчас это Детская СберКарта, а вот приложение по-прежнему называется Сбер Kids. Об этой карте много хороших отзывов. У нас тоже была такая карта, у старшего. Заказать ее можно на сайте или в приложении банка, но получить нужно будет в офисе, после уведомления о готовности карты в выбранном отделении банка. Взрослая карта банка обязательна, поэтому если у вас нет дебетовой СберКарты, то она будет выпущена автоматически вместе с детской.

У карты следующие условия:

70 рублей в месяц за оповещения об операциях

отдельное детское приложение с тестами, уроками, видео о финансовой грамотности, также можно отправлять переводы и следить за операциями, копить деньги

детская копилка с 0,01% на остаток

перевыпуск карты при утере, повреждении 150 руб

индивидуальный дизайн 500 рублей при технической возможности на момент заказа услуги

Плюсы и минусы карты

Безусловным плюсом является то, что Сбер — это самый популярный банк в России, есть много отделений. Поэтому забрать детскую карту будет легко многим жителям. Также у Сбера отличное приложение, которое поможет ребенку освоить тему финансов на базовом уровне. Эти плюсы и стали, в свое время, мотивами карту заказать.

Минусами карты является низкий процент на остаток, и маленький % бонусов за покупки с карты. Также минусом для нас и его называют в отзывах — платный перевыпуск карты в случае потери или повреждения карты. В целом, карта неплохая, но мы нашли вариант лучше.

Тинькофф Джуниор

Тинькофф также дает возможность оформить детскую карту, карта называется Джуниор. Заявка оформляется на сайте и в мобильном приложении. Если у вас нет дебетовой карты Тинькофф, то она будет открыта автоматически вместе с детской. Это обязательное требование, потому что взрослая карта родителя связана с детской — так появляется возможность отслеживать операции ребенка, отправлять ему бесплатно деньги, менять лимиты.

После заказа карты, ее привозит представитель по выбранному адресу и времени. Идти, ехать за картой никуда не нужно.

Условия карты:

бесплатные оповещения об операциях

снятие наличных до 20 000 рублей в месяц бесплатно

1% бонусы за все покупки и 2% за покупки в интернете

3% счет-копилка, и 5% если у родителя подписка Тинькофф Pro

ребенок может скачать банковское приложение, для него оно будет с детским интерфейсом, с уроками финансовой грамотности, полезными “историями”

возможность давать задания за вознаграждения

Плюсы и минусы карты

Как раз две карты у детей у нас от этого банка. Безусловным плюсом является бесплатный перевыпуск, и доставка бесплатная в короткие сроки. Не злоупотребляем этой функцией, за год только 1 раз старшему перевыпустили и 2 раза младшему. Ну и бонусы 2% за интернет-покупки, 1% за все другие и копилка в нашем случае 5%, неплохо. Поэтому лично для меня вопрос что лучше Тинькофф Джуниор или Сбербанк Кидс не стоит.

Минусом, наверное, могу назвать платность подписки Pro, но с ней много банковских плюшек, поэтому решила платить, 199 руб в месяц не так уж дорого

Детская карта РНКБ

Этот банк довольно часто мелькает в отзывах. Перед написанием этого текста, я видела их и даже подумала над открытием. Но условия достаточно схожи. Если у вас основной банк РНКБ — то, думаю, смело можно оформить. Для вашего удобства я изучила условия и привожу ниже.

Условия карты:

бесплатное обслуживание и выпуск

мгновенная выдача в любом офисе банка

уведомления об операциях 49 руб в месяц

возможность установки лимитов

снятие наличных без комиссии в банкоматах РНКБ, 1% мин 150 руб в других банкоматах

запрет на оплату в интернете

4,5% годовых на детскую копилку

отдельное приложение — детская версия банк-клиента РНКБ

Плюсы и минусы

И плюсом, и минусом может служить запрет на покупки в интернете. Но, думаю, лучше когда есть выбор, чем просто запрет. Понятно, что в интернетах этих ваших все плохо, но с определенного возраста вполне можно ребенку дать возможность что-то оплачивать. Те же робуксы были вполне безобидны, если ребенку нормально объяснить что такое деньги и что они не появляются из воздуха. Сейчас сервисов игровых, конечно стало значительно меньше, но в определенном возрасте ребенок может например пиццу заказать семье на накопленные деньги, почему нет.

Плюс карты еще в копилке, 4,5% — это неплохой процент, учитывая что клиентам (родителям) не требуется какая-либо подписка или привилегии в банке для этого. Минусы, на первый взгляд, явные прямо отсутствуют. Но мне не очень нравится, что карта моментальная, то есть она неименная. И то, что на сайте не нашла информацию по перевыпуску карты. Возможно, он тут платный.

Конкретно сейчас смысла не вижу. Все-таки Тинькофф наш основной банк, где храним деньги с подпиской. Но если бы основном банком был РНКБ, то я бы, скорее всего, открыла детские карты там. В интернете сейчас почти ничего не покупают ни старший, ни младший. А переводить деньги и открывать новую карту в другом банке я бы не захотела, наверное. Со Сбером было проще, там была моментальная карта и открытый еще в моем детстве счет-копилка на мое имя. Поэтому тогда переходить в другой банк было легко. Еще знаю про детскую карту в Альфе, но там условия очень похожи на условия в Тинькофф, поэтому не вижу смысла менять банк, опять же.

Карта Junior хороша, копилка удобная, баллы за покупки есть. Детям не нравится только один момент — мы с мужем видим все их траты, и это, по крайней мере, старшего в последнее время стало напрягать.

Что лучше — Тинькофф Джуниор или Сбербанк Кидс

Банковские карты для детей – это новый современный тренд, который при этом очень полезен. Такие детские карты позволяют научить ребенка базовым операциям с деньгами, а также помочь ему контролировать свои расходы. Другими словами, финансовой грамотности. Банковские карты для детей в 2023 году – это не просто обычная взрослая карта с ярким дизайном: такие карточки имеют ряд особенностей и очень сильно отличаются между собой. Например, сейчас к одним из самых популярных карт относятся СберКидс и Тинькофф Джуниор. Но какая же карта лучше и почему?

Важно отметить: по действующему законодательству банковскую карту можно официально оформлять с 14 лет (при получении паспорта), но эти правила действуют только для открытия счёта. По гражданскому кодексу пользоваться финансами ребёнок может с 7 лет, поэтому в этом случае карта оформляется на имя родителя и добавляется к его счёту. Ребёнок же может быть назначен, как «дополнительный держатель». Это абсолютно законно, поэтому банки для оформление такой карты также требуют и данные детей: свидетельство о рождении и номер телефона. К этому нужно сразу быть готовыми и подготовить документ перед подачей заявления.

Тинькоff Джуниор

Специально для детей до 14 лет Тинькофф разработали детскую карту, которая является именной, но при этом оформляется на имя родителя. Такая карточка имеет яркий дизайн и множество преимуществ перед обычной оплаты наличными. Но для лучшего понимания стоит сразу рассмотреть конкретные преимущества и недостатки:

В остальном, карта прекрасно подходит для ребёнка, так как сочетает в себе все плюсы и преимущества стандартной Тинькофф Платинум и ответственность за использование денег детьми. При этом, большую часть ограничений ставит именно родитель, а не банк, поэтому их легко регулировать.

Возможности карты

С помощью такой карты ребёнок может в любой момент оплачивать все свои покупки простым движением. Это безопаснее и удобнее, чем носить с собой наличные (особенно, если привязать карту для оплаты с телефоном). Кроме оффлайн покупок, можно совершать разные действия и в интернете. При этом, по всем платежам ребёнку будет начисляться кэшбек в размере от 1% до 30%. Первый действует на все операции, а второй по спец предложениям партнёров.

Если говорить о бонусах, то они начисляются в виде «баллов», которые потом можно обменять по курсу 1 к 1. Стоит отметить, что за месяц получится набрать только 2000 таких баллов, что для ребёнка, правда, вполне адекватный потолок.

Кроме этого, у Тинькофф Джуниор есть функция «Копилки», которая начисляет 3.5% по остатку каждый месяц. А для того, чтобы копить деньги было ещё веселее и эффективнее, банк реализовал систему «Заданий», за выполнение которых родитель может вознаградить своего ребёнка. Таким образов ребёнок учиться тому, как работают отношения «работадатель-сотрудник» и каким образом даются деньги.

Стоит также выделить и ограничения, которые может установить родитель. Во-первых, карточки детей до 14 лет привязываются к счёту родителя, поэтому тот может постоянно мониторить счет и расходы своего чада. Также родитель справе поставить «лимит» и даже заблокировать карту.

Условия

Стоит начать с того, что пользоваться полноценно услугами банка и тем более дебетовой карты могут только лица от 14 лет. До этого (в случае с Тинькофф) карта оформляется на имя ребёнка (как второй держатель), но привязывается к счёту одного из родителей, что делает ребёнка «дополнительным держателем».

Дети от 14 лет могут уже сами без родителей оформить заявление на оформление дебетовой карты и пользоваться ей от своего имени и со своего счёта. При этом, все разговоры с сотрудниками банка также должен производить ребёнок, так как такой закон.

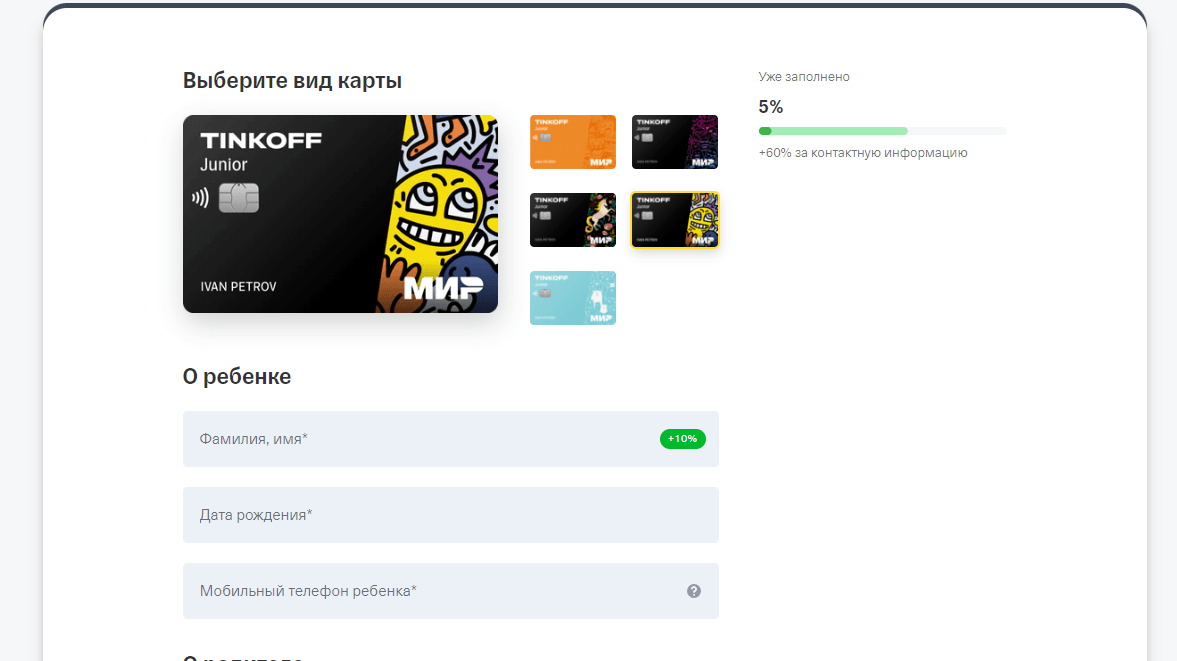

Собственно, для обоих случаев нужно перейти на официальный сайт Банка Тинькофф и оставить заявление на получение карты. В нём родитель указывает свои персональные данные, а также данные ребёнка.

В момент оформления ребёнку будет позволено выбрать один из имеющихся дизайнов для дебетовой карты.

Сам родитель тоже должен быть клиентом банка, если это не так – то сначала оформляется заявление на родителя, а уже после того, как его счёт будет открыт можно сделать банковскую карту для ребёнка.

Так как Тинькофф Банк полностью работает онлайн и офисов в стандартном понимании у них нет, то и карта приедет курьером прямо к дому. Это значит, что никакие документы в отделение нести не придётся, как и стоять ожидая своей очереди. Сам курьер приедет с соответствующими документами, которые необходимо заполнить и буквально через 10 минут карта будет уже на руках.

Настроить её очень просто – она уже будет автоматически в приложении банка.

Важно уточнить условия обслуживания:

- Карта абсолютно бесплатная и не просит деньги от своего держателя.

- Клиент может беспрепятственно снимать до 20 000 рублей за один расчётный период (месяц)

- Пополнять карту на сумму до 20 000 рублей за один расчётный период.

- А также переводить деньги на сумму до 5000 рублей.

Действует карта 5 лет, после чего её придётся перевыпускать. На данный момент среди доступных платёжных систем есть только МИР. При этом, карта перестанет действовать при достижении возраста в 18 лет.

СберKids

Изначально СберKids было небольшим экспериментом компании, так как дебетовая карта была виртуальная и работала из собственного мобильного банка для детей. Такой вариант работы оказался не очень удобным (особенно в последний год), а сама имея очень востребованной, поэтому компании пришлось выпустить собственную карту для детей. До этого у Сбера уже была похожая карта, которая называется «Молодёжная», но она рассчитана больше на подростков.

Для того, чтобы понять на сколько хороша СберКидс, стоит в сухом остатке рассмотреть ещё «плюсы» и «минусы».

7 детских банковских карт с бесплатным обслуживанием: сравнение и условия. Финансовая грамотность для детей

Ищите детские карты в основных разделах сайтов, в разделе «Дебетовые карты».

Обслуживание карты и СМС-уведомления мамы или папы о движении денег ничего не стоят. При этом данные о тратах по детской карте будут доступны и в мобильном приложении взрослого.

За покупки обещают бонусы — 1% за все расходы, 2% за покупки в интернет-магазинах, до 30% за траты у партнёров. Бонусы обмениваются на деньги по курсу 1 балл = 1 рубль. Также ребёнок может экономить и отправлять деньги на накопительный счёт, где на них будут начислять проценты.

Ещё у «Тинькофф» есть мобильное приложение для держателей детских карт. В нём они обещают учить ребёнка финансовой грамотности через истории, тесты и комиксы. Ещё там есть функция, благодаря которой родитель может присылать ребёнку задание и платить за его выполнение.

Обслуживание бесплатное. Бонусами начислят 2% от расходов в супермаркетах, транспорте и фастфуде. Правда, тратить их разрешается только в программе ВТБ «Мультибонус».

Также можно бесплатно поменять дизайн карты на более яркий. А с 14 лет ребёнку доступен накопительный счёт, чтобы откладывать сэкономленное.

Оформить её можно на ребёнка с семи лет. Банк обещает бесплатное обслуживание карты и кешбэк в 5% за покупки в кафе и ресторанах. Информация о движениях по счёту будет доступна во взрослом и детском приложениях (их нет в App Store). Но у ребёнка будет доступ к приложению только с 14 лет. За СМС-оповещение со второго месяца придётся платить 99 рублей в месяц.

Карта выдаётся белой с набором стикеров. Ребёнок сам решает, как её украсить.

Она рассчитана на детей до 14 лет. Вместе с картой идут бесплатное обслуживание и СМС-уведомление, а также кешбэк в 3% на покупки в кафе и ресторанах и до 30% за траты у партнёров.

Подходит для детей до 13 лет. Обслуживание бесплатное, 0,5% от трат начисляются бонусами «СберСпасибо». Для детей есть специальное приложение «СберKids» (нет в App Store), в котором дети смогут следить за расходами и финансово образовываться благодаря видео и тестам.

Баллы Спасибо за все покупки, счета-копилки, установка ограничений на траты, контроль расходов.

Пополняйте карту до 15 000 ₽ и контролируйте расходы ребенка. По карте доступна оплата в школьной столовой и проезда в общественном транспорте.

Дизайн, который нравится ребенку. Ребенок сам выбирает, как будет выглядеть его карта в приложении.

6 % на остаток по карте, до 6 % кэшбэк на все покупки, 0 ₽ выпуск и обслуживание.

Детское приложение. Мобильный банк у вас и ваших детей.

Возможность постановки задач.

Чем детская банковская карта отличается от взрослой?

Такие карты рассчитаны на детей с 6 до 14 лет. У ребёнка в этом возрасте ещё нет паспорта, так что сам он оформить карту не может. Зато это доступно его родителю, к счёту которого и прикреплён платёжный инструмент.

Так как мама, папа или опекун уже является клиентом этого же банка, за обслуживание детской карты денег обычно не берут. Кроме того, взрослый может просматривать операции, устанавливать лимиты для трат.

С 14 лет ребёнок, получивший паспорт, может с разрешения родителей оформить карту на своё имя, но она уже будет взрослой. Впрочем, зачастую и детскую карту ему всё ещё можно взять. Здесь всё на ваше усмотрение.

Зачем ребёнку банковская карта?

Может показаться, что ребёнку рано её иметь. Ведь выдавать купюры на карманные расходы иногда проще. Но есть несколько причин, почему стоит завести детям банковские карты:

— Он учится пользоваться современным инструментом. Наличных в обращении всё меньше. В России был всплеск в конце февраля — начале марта, но затем бумажные деньги снова стали циркулировать реже. Возможно, когда ребёнок повзрослеет, они вообще исчезнут. Поэтому логично, если он уже сейчас будет знакомиться с картой. (Но тут есть нюанс с безопасностью, об этом ниже.)

— Карта пригодится в экстренных случаях. Родитель в любой момент может виртуально дать ребёнку денег, если они ему срочно нужны. Наличку придётся привезти.

— Деньги на карте ребёнок тратит самостоятельно. Но мама и папа могут наблюдать за его финансовыми решениями и давать советы.

— Если карта потерялась или её отобрали, инструмент легко заблокировать.

— По карте можно получать кешбэк и бонусы.

Как сделать детскую банковскую карту безопасной?Ребёнок может стать жертвой мошенников. Поэтому важно вместе с картой передать ему базовые правила безопасности: например, никому нельзя говорить данные с оборотной стороны пластика, а в случае потери надо не бояться, а немедленно звонить родителям. Это тоже часть обучения, осторожность не появляется автоматически в 18 лет, её надо тренировать.

И, конечно, ваш главный помощник — лимит для трат по карте. С ним преступники не украдут болезненную сумму.

Я заказала внуку,очень удобная карта,нравится и обслуживание,надежная.карта Тинькофф

Полезная информация. Как раз думала, какую сделать ребёнку

Хорошо обзавестись банковскими картами для детей Идея полезная..интересная статья

Хорошо обзавестись банковскими картами для детей Идея полезная..интересная статья

Хорошо для защиты детей от мошенничества

Ответ на пост «За что вас травили в школе, и как вы с этим справились?»

Да по большому счёту ни за что. Я был вполне себе обычным пацаном, разве что были небольшие проблемы в детском саду с адаптацией в коллективах, но не критичные. А вот в школе отношения были хуже.

Откровенно травли конечно же не было, как и жёстких драк. Ни о какой дружбе речи идти не могло. Было называние по фамилии, а не по имени. Шуточки не самые приятные. В редких случаях бросание учебников и портфеля. В техникуме ничего такого уже не было. Тоже никакой дружбы быть не могло, но не трогают — уже неплохо.

Другое дело, что в детстве на такое даже внимания можно было не обратить. Как-то мозг умел отсекать негатив, многое быстро забывалось. А сейчас всё совсем иначе! Сейчас напротив в мозгу всплывает всё негативное, что когда-то было в жизни. Просыпаются обиды, которые когда-то были мимолётными. Мысли сжирают изнутри.

Потому остаётся только констатировать, что я не справился. Я проиграл этой жизни!

За что вас травили в школе, и как вы с этим справились?

Материал был взят и переведен с Рэддита. Приятного прочтения!

1. В средней школе у меня не было ни вкуса, ни стиля. Я носила длинные спутанные волосы, одежду не по размеру, не красилась, была неуклюжей. Но я отчаянно стремилась, чтобы крутые девочки приняли меня в свой круг, потому что мы вместе играли в волейбольной команде. Я никогда не давала им отпор, всегда стремилась понравиться. Их это очень забавляло. Если они высмеивали мою одежду, я на следующий день надевала что-нибудь другое. Уверена, что им доставляло удовольствие наблюдать за этим. Мое отчаяние и странность характера сделали меня удобной мишенью для издевок. Мои родители спасли меня от этого, забрав из волейбольной команды, после чего перевели в другую школу.

2. Я была типичной пацанкой. Меня доставали только девушки. Они говорили, что меня никто такой не полюбит, и я буду одинока до смерти. Когда мы перешли в старшие классы, сложился настоящий клуб девушек, которые стремились довести меня до слез. Они издевались надо мной в школе и в интернете, воровали и прятали мои вещи, доставляли моральную и физическую боль. Я пробовала пожаловаться на них, но директор сказал, чтобы я не обращала внимания. И я стала ждать. И это сработало. Видимо, им просто надоело.

3. Мой отец был окружным прокурором и упрятал отца моей одноклассницы за решетку. Его жена и дети решили отомстить. Жена подговорила дочерей издеваться надо мной в качестве расплаты. Они не давали мне покоя года два, пока одна из них не отправилась в колонию для несовершеннолетних, а второй просто это надоело. Думаю, она поняла, что такое отношение ко мне навредит ее репутации, так как не могла назвать истинную причину своего поведения. Я тоже оставила все, как есть. Мы не стали подругами, но в старших классах тусили в одной компании и общались, как обычные знакомые. Будто между нами существовал негласный договор не усложнять все. Все-таки, она училась только в шестом классе, когда сестра и мать стали настраивать ее против меня. Возможно, она не осознавала, какое преступление совершил ее отец. А мне лишь хотелось, чтобы они оставили меня в покое, и они сделали это. Мне были не нужны их извинения. В школе и так было много желающих задирать меня, потому что я была толстой и странной. Хорошо, что стало на парочку меньше.

4. Я рано стала оформляться, как женщина, и мои одноклассницы просто возненавидели меня. Парни заняли нейтральную позицию, наблюдали за этой войной со стороны. Сначала меня мучали и пугали чуть ли не каждый день, а потом стали бойкотировать, и это меня устроило. Все закончилось через несколько лет, но я оставалась отшельником до самого выпуска.

5. Надо мной издевались в начальной и средней школе. Даже не знаю, что стало причиной насмешек. Видимо, мне выпал такой жребий. Обо мне придумывали невероятные небылицы, чтобы позлить меня. Иногда меня били. Плохо мне приходилось. Потом я решил, что раз со мной так себя ведут, то надо давать для этого повод, и стал одеваться, как гот. Потом стал всем говорить, что поклоняюсь нечистой силе и практикую магию. И все стали держаться от меня подальше. В предпоследнем классе популярные школьники стали искать дружбы со мной, а остальные отстали.

Похожие подборки без цензуры и купюр ежедневно выходят на моем канале https://t.me/realhistorys

Всем здоровья и добра!

Ответ на пост «Как одним движением руки заработать уголовку»

У меня была аналогичная ситуация, когда купила новую симку. Старая владелица привязала к этому номеру телефона всё: ВК, госуслуги, сбербанк, микрокредиты, тикток и тд. Раз в месяц мне приходили смс с номера 900, что на карту перевели алименты на детей. При этом в Сбере можно также смс-кой перевести деньги со счета на счёт. Я сообщила об этом в Сбер, тогда мне сказали, что это её проблемы) несколько раз звонили из больницы по поводу её детей. Несколько раз звонила её бабушка. Несколько раз звонила она сама, чтобы попросить коды доступа в микрокредиты, потому что ей так больше дадут, я что-то решила отказаться) Привет тебе, Аделя))

Как одним движением руки заработать уголовку

Подбегает сегодня коллега, говорит, что у ее мамы с карты приставы деньги списали, а туда приходили только детские пособия. Говорю, вернуть можно, но сложно, давай данные, будем писать обращение. Девочка убежала звонить маме.

Через час выясняется, что это не приставы деньги списали, это мама совершила огромную ошибку: когда-то давным-давно пользовалась она сим-картой оператора Йота. А потом перестала пользоваться, номер со временем перешел другому клиенту. Мама, видимо, решила, что раз в личный кабинет она зайти может, то банк можно не предупреждать о смене контактных данных.

Представили ситуацию, да? Новый владелец йотовского номера зашел в личный кабинет банка и просто перевел все деньги себе. На звонки не отвечает.

Морали нет. Будьте внимательны к обновлению данных в банке.

Ответ на пост «Пожалела»

У меня в группе провели новогодний концерт с призами, конкурсами, волшебством. И в завершении праздника, Дед Мороз раздавал детям подарки. Все их открывали, радовались конфетам, игрушкам. И тут выяснилось, что один мальчик не должен был получить подарок, т.к. деньги за него никто не сдал, мать не смогла. Подарок у ребёнка отобрали. Родители детям сказали что он себя плохо вёл.

Что влияет на курс рубля в 2023 году (спойлер — любой чих)

Каждый день выходят новости «Рубль вырос» или «Рубль упал». Иногда рубль оказывается стабилен.

Данный материал не позволит дать точного ответа на то, какой фактор преобладает — зачастую они срабатывают все и сразу. Но зато станет понятно, что лежит в основе этих движений.

Причин у изменения курса может быть много. Обсудим основные.

1. Закон спроса и предложения

Поскольку валюта — биржевой инструмент, на его цену влияют покупатели и продавцы. И даже официальный курс ЦБ устанавливается исходя из биржевых значений.

Чем больше покупателей валюты (и меньше продавцов) — тем выше курс, чем покупателей меньше (и преобладают продавцы) — тем курс будет ниже.

2. Баланс экспорта и импорта

В стране параллельно происходят два процесса: экспортеры продают свою продукцию за границу за валюту, а после реализуют её внутри страны и получают рубли. Импортеры же покупают валюту и за рубли и после закупают необходимые товары. И здесь срабатывает тот же закон спроса и предложения — рост импорта вызывает ослабление курса рубля.

В 2022 году из-за санкций, увеличения ключевой ставки и торгового эмбарго объемы импорта резко снизились, в результате чего курс устремился к значению 50. Как только наладился параллельный импорт, вместе с ним начал расти и курс.

3. Новостной фон

А именно — геополитика. Именно она вызывает наиболее сильные колебания курса.

Зачастую влияние на курс происходит через эмоциальное состояние: ожидая страшных событий, инвесторы идут активно покупать валюту на бирже («лучше пересижу в твердой валюте, пока все неспокойно». В ситуациях, когда, например, на страну накладываются более мягкие (чем ожидалось) санкции, это выступает фактором поддержки рубля.

4. Корпоративные события

Сюда бы я включил события, связанные с ценными бумагами, иностранным бизнесом и фондовым рынком. Например — выход нерезидентов из российскхи активов. Когда это происходит, они продают свои активы за рубли, покупают валюты и выводят за границу. Это вызывает повышенный спрос на валюту и давление на курс рубля.

Обратная история — выплата дивидендов. Если экспортеру необходимо заплатить крупную сумму, он будет продавать валютную выручку, что приведет к укреплению курсу рубля.

5. Денежно-кредитная политика ЦБ

Мягкая денежная политика (низкие ставки) ослабляет нациальную валюту. Рост ставки (жесткая денежная политика) укрепляет курс рубля. Это происходит из-за изменения рыночных ставок — вложения в рублях становится более или менее выгодными, а кредиты — доступнее или дороже для населения.

Чем ставка выше — тем выше ставки по вкладам (люди копят, а не тратят), по кредитам (меньше занимают и тратят) и ниже объемы производства (население меньше покупает, нет смысла производить много товаров). И рубль в таких условиях укрепляется, так как у импортеров снижается спрос на валюту.

Влияение оказывает еще и ставка в других странах — как только ФРС США повышает своб ставку, долларовые инструменты становятся более выгодными, что снижает интерес к рублю. Но в условиях закрытого рынка и ограничений на вывод валюты влияние этого фактора затруднено.

У ЦБ есть и другие регуляторные механизмы — возможность использования золотовалютных резервов (покупка или продажа), что влияет на курс. Если размер резервов падает, у инвесторов снижается и интерес покупать валюту страны, которая может испытать сложности с выплатой долгов.

Также ЦБ может ограничивать вывод капитала за рубеж — это положительный фактор для рубля, поскольку спрос на валюту в этом случае снижается.

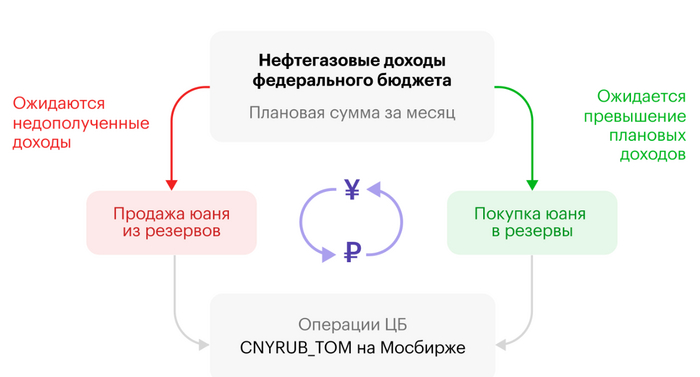

6. Бюджетное правило

Для снижения зависимости госбюджета от курса используется спец механизм: он определяется от планового объема доходов. Если бюджет получил меньше денег, то недостачу восполняют за счет продаж валюты из ФНБ, если же появился излишек — на него в ФНБ валюту уже покупают. Используют для этих операций юань.

Когда денег в бюджете много — рубль укрепляется. Когда дефицит бюджета растет (как сейчас) — рубль ослабевает.

7. Налоговый период

У компаний есть определенный период, когда они должны заплатить часть своих налогов. В эти окна предложение валютты от экспортеров становится больше и рубль укрепляется.

Однако влияение на курс может быть незначительным — компании способны накапливать запасы в рублях заранее или же продавать валюту в течение продолжительного времени, не оказывая влияния на курс.

8. Ииии . еще десятки других факторов

Пандемии, СВО, сезонность, слухи среди населения и прочие и прочие причины.

Среди прочих факторов надо отметить оттоки капитала из страны — если активно выводятся деньги, то растет и спрос на валюту.

Таким образом, получается, что на курс российской валюты оказывает влияние огромное количество факторов, большинство из которых невозможно предсказать (как, например, начало эмоциональных покупок среди населения).

Учитывая, что свободное движение валюты в РФ ограничено, остается не так много вариантов защитить деньги от девальвации:

покупка цифрового доллара (что не кажется оптимальным вариантом, так как превратить их в наличные не получится)

покупка наличного доллара (здесь придется заплатить разницу в 1-2 рубля к биржевому курсу)

участие через другие инструменты фондового рынка — фьючерсы (покупка контракта на доллар или евро с подходящей датой экспирации/завершения, чтобы точно быть уверенным в том, что валюту никуда не убежит без тебя)

покупка юаней (которые свободно торгуются, но также недоступны для наличного обращения внутри страны)

покупка акций экспортеров (в их стоимость закладывается доход от девальвации рубля, поэтому существует возможность хэджирования и в таком виде).

***

Захотите поддержать — лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

Ситибанк приостанавливает прием и покупку валюты

Ранее об аналогичных ограничениях сообщил Райффайзенбанк

С 22 августа 2023 года Ситибанк «временно» приостанавливает прием и покупку валюты — долларов США и евро — в кассах банка, говорится в сообщении на сайте банка.

Соответствующие изменения вносятся в тарифы для пакетов банковских услуг CitiOne и Citigold. В колл-центре кредитной организации сообщили, что сегодня, 21 августа 2023 года, клиенты еще могут получить или продать валюту в кассах Ситибанка. В сообщении не уточняется, сколько будет действовать ограничение на прием и покупку долларов и евро.

До этого Ситибанк уже ввел комиссию 5% за внесение наличных долларов США и евро через кассы банка в отделениях на текущие и сберегательные счета. Тогда же стало известно, что с 19 августа банк прекращает все виды переводов в рублях и иностранной валюте через систему автоматического банковского обслуживания CitiPhone (IVR), а с 15 августа исключает возможность совершать зачисления на текущие и сберегательные счета посредством почтового перевода через отделения «Почты России».

Комиссию за внесение наличной валюты также ввели «Юникредит банк», банк «Интеза», БКС банк, Тинькофф банк, Цифра банк, Экспобанк и другие. Райффайзенбанк с 1 августа приостановил прием и покупку наличной валюты у физлиц.

Ситуация, за которую мне до сих пор немного стыдно

Молодые учителя в начале своего профессионального пути сталкиваются с многими проблемами: ученики, вечно проверяющие на прочность твою нервную систему, родители, которые, могут написать или позвонить в 23.00 и вынести весь мозг по малейшей проблеме, руководство, которое постоянно заставляет тебя срочно сдавать справки, которые нужны были еще вчера и прочее, прочее…

Но самое обидное, непонятное лично мною – это когда педагоги со стажем пытаются всячески обидеть или задеть молодого специалиста, возможно, тем самым показав свое превосходство, я не знаю. К счастью, на моем пути таких попадались единицы, и обычно с ними я боролась самым действенным способом – равнодушие. Но с одним педагогом это не сработало, поэтому я применила токсичный, но очень действенный прием, о котором напишу чуть ниже. Сразу скажу, что сейчас с этим преподавателем мы общаемся неплохо, в достаточно комфортных отношениях, и по сути, человек она неплохой, но видимо подпускает к себе людей после определенной проверки.

Мы с ней (ВВ) работали на одном классе, вели разные предметы. Я не была классным руководителем этого класса, но несмотря на это, ребята были со мной очень милы, постоянно старались участвовать в олимпиадах и конкурсах по предмету, интересовались мною не только как учителем, но и как личностью. ВВ тоже ученики любили, говорили, что интересно преподносит материал, но им был неприятен один момент: при любом неверном действии или моменте, она постоянно делала отсылки на меня: «Так отвечать будешь ЕО!», «Пальцы гнуть будешь перед ЕО, передо мной не надо!» и тому подобное. Ребята, естественно, мне это все рассказывали. Я сначала не обращала внимания, потом намекнула ей, что такое, на минуточку, некрасиво делать педагогу, но и это не помогло. Дальше я пошла к завучу и объяснила ситуацию, меня поддержали и обещали, что сделают замечание ВВ. На пару недель этого хватило, но потом повторилось все, как встарь… И я поняла: либо я терплю, либо право имею. Топор под руку попал сразу, в лице ученика этого класса, который имел некоторые особенности развития, но был беззлобным. (Кирилл любил смущать учителей вопросами и нестандартными поступками: один раз он разломал ластик на несколько кусочков, объявил их своими детками и сказал, что пока он в столовой, я должна за ними присмотреть; в другой раз он полез меня целовать в щечку, так как урок ему очень понравился и т.д. и т.п.)

И вот, мне сказали, что ВВ снова упоминала меня на уроке, в этот момент подходит ко мне Кирилл с очередным неловким вопросом, связанным с темой ниже пояса (что-то вроде: « А что такое ку…с?»), я не выдерживаю и говорю: «Кирилл, я не знаю! Вот честно, не знаю. Наверное, я слишком молода для такого вопроса, поэтому задай его тому, кто поопытнее, например ВВ, она должна точно знать!?» И Кирилл, наивная душа, действительно пошел и задал ВВ этот вопрос, сообщив, что это я его отправила. Вернулся через пару минут, красный и немного обиженный, сказал, что больше не будет задавать таких вопросов никому, и что он понял, что я его специально отправила к ВВ.

После этого отношение ко мне ВВ сразу изменилось, имя мое из её уст больше не звучало, а если даже и так, то только в положительном ключе. Кирилла правда ненадолго хватило, все также задавал неудобные вопросы и делал странные вещи, но как ни странно, его обучению это не мешало.

ссылка на мой прошлый пост: Мой путь в учительство

Набиуллина спасает рубль, страсти вокруг Freedom Finance, а также «поехавший» будущий президент Аргентины

Все самые важные и интересные финансовые новости в России и мире за неделю: деприватизация бизнесов в РФ, Блиновская где-то намарафонила 64 млрд рублей, МВД России хочет освоить досудебную бигдату, а Луна-25 успешно взлетела, но потом как-то растерялась.

В правительстве обнаружили причину падения рубля, и ее зовут.

Как мы предполагали в прошлом выпуске новостей, предыдущая неделя началась с пробития долларом поповозгорательной отметки в 100 рублей. В правительственной тусовке сразу решили под это дело назначить крайнего (точнее, «крайнюю»): депутат Кузнецов отправил в ЦБ официальный запрос на предмет «чё с рублем, Эльвира??», а Максим Орешкин (экономический советник президента) дак и без всяких риторических вопросов напрямую обозначил Набиуллину ответственной за падение рубля.

Думаю, глава Банка России плюс-минус уловила намеки и общее направление движения мысли

В такой обстановке Эльвире Сахипзадовне стало уже немножко некомфортно повторять традиционную мантру про «курс рубля – не угроза финансовой стабильности!», и пришлось перейти к активным действиям. На внеочередном заседании во вторник ЦБ задрал ключевую ставку вверх аж на 3,5 процентных пункта сразу, до 12% годовых – но и это сильно не спасло рубль, курс продолжил болтаться вокруг «стыдных» 98–99 руб./$.

Далее Bloomberg пишет, что в среду все топы российского эконом-регулирования собрались на секретное совещание – думать, какими мерами всё-таки откачивать болезный рубль. Говорят, Минфин/Силуанов топил за то, чтобы опять закрутить гаечки валютного контроля и законодательно заставить экспортеров продавать почти всю валютную выручку за рубли, но ЦБ/Набиуллина была сильно против такого «гаечного» подхода. В итоге сошлись на том, что непокорных экспортеров будут побуждать продавать накопленную валюту во имя поддержания рубля исключительно методами психологического внушения, договариваясь с ними «по понятиям».

На этом месте рынок, кажется, уловил один понятный сигнал из всего вот этого: видеть курс доллара на уровне «соточки» или выше один конкретный парень из России точно не хочет. По крайней мере, до момента завершения президентских выборов в марте 2024 года. Так что доллар завершил неделю на отметке недалеко от 94 рублей.

А переходящую премию «🤡-цитата недели» получает депутат Анатолий Аксаков, который заявил, что большинству людей наплевать на эти ваши курсы – «на лицах улыбки, и нет никакого стресса, что курс доллара приблизился к 100 руб.»

Шортисты пошли в атаку на Freedom Finance

Есть такой хедж-фонд под названием Hindenburg Research – они выискивают на бирже мутноватые компании и копают под них чемодан компромата. Дальше они шортят акции этой компании (грубо говоря, делают ставку на падение их котировок) и вываливают в прессу толстый отчет, на страницах которого расписаны все прегрешения выбранной «жертвы».

На прошлой неделе под каток Гинденбургов попал широкоизвестный в России брокер Freedom Finance. Его обвинили в том, что он помогает россиянам обходить санкции, совершает какие-то хитрые и непрозрачные финансовые мутки внутри своей группы компаний, смешивает клиентские средства со своими, а также вовсю манипулирует котировками собственных акций (вот же ж, секрет Полишинеля раскрыли!).

Тимур Турлов (глава Freedom Finance и долларовый миллиардер) ожидаемо отреагировал на отчет Hindenburg в стиле «вы всё врети»

Про всё это подробно написал Александр Елисеев вот в этой статье – рекомендую с ней внимательно ознакомиться (и еще материал от Moвчана). В целом, по поводу валидности отдельных пунктов расследования можно поспорить, но по совокупности предъявленных аргументов как-то язык не поворачивается назвать FF «прозрачным и понятным брокером, к финансовому состоянию которого нет вопросов». Ну и заигрывания с санкциями западные регуляторы как бы не очень любят.

Как бы то ни было, с финансовой точки зрения заработать на «шортах» у Гинденбургов не вышло: с момента публикации расследования, котировки акций Фридом Финанс выросли уже более чем на 10%. Может, не слишком разумно было делать ставку на крах акций компании, про которую вы же сами написали «да они там котировками крутят-вертят как хотят, манипуляторы»? 🤔

Ударим национализацией по приватизации!

А помните, была такая в России приватизация в начале 1990-х? Идеи о том, что итоги этого процесса надо бы пересмотреть (читай: всё отнять и заново поделить, теперь уже «правильно») гуляют в умах российских граждан вот уже десятки лет подряд.

Тем временем, кажется, уже началось: Генпрокуратуру РФ внезапно осенило, что приватизация крупнейшего российского производителя метанола под названием «Метафракс» была какой-то неправильной, и надо бы это срочно поправить (см. рецепт выше). 20 лет подряд их ничего совершенно не смущало – а тут вдруг стало предельно очевидно, что акции компании нужно срочно арестовывать и, в перспективе, возвращать в государственное владение.

Ключевой завод Метафракса находится в Губахе – и там же расположен популярный горнолыжный курорт. Надо к нему, кстати, тоже присмотреться: а правильные ли им люди владеют, не надо ли там что-то более справедливо переподелить?

В отношении Соликамского магниевого завода процесс деприватизации уже почти что окончательно завершен: в 2022 году Генпрокуратура добилась возвращения почти 90% его акций обратно в госсобственность. Но и оставшимся 10% миноритариев сейчас тоже не очень весело: объявленные рекордные дивиденды в размере 1,75 млрд рублей выплатили только в адрес государства, а вот миноритариям причитающиеся выплаты почему-то не дошли. Видимо, довыплатят тогда, когда и эти 10% тоже деприватизируются.

64 000 000 000

По делу амбассадора исполнения желаний с помощью Вселенной и королевы личностного роста Блиновской суд умудрился наарестовывать имущества аж на 64 миллиарда рублей.

Я тут привлек свои познания высшей математики и посчитал: чтобы обеспечить такую сумму, каждый житель России должен был потратить на марафон желаний почти 500 рублей.

Остается неясным только один вопрос: если уж, судя по всему, такая существенная часть населения России нехило прокачалась в исполнении желаний – то почему тогда еще вся страна окончательно не зажила припеваючи?!

В МВД скоро откроются вакансии бигдата-копов

Сейчас российской полиции для изъятия данных из разных дата-центров, облачных хранилищ, баз данных операторов и прочих интернетов требуется решение суда. Очевидно, что это никуда не годится и снижает эффективность оперативно-розыскных мероприятий!

Поэтому МВД предлагает принять поправки, которые позволят им иметь доступ ко всему этому в режиме реального времени и без лишних формальностей.

Представляю так лица сотрудников МВД, в тот момент, когда они видят любые приватные данные, к которым у них нет мгновенного доступа

Прикиньте, в Аргентине люди настолько не шарят, что реально на выборах президента выбирают

В экономике Аргентины дела давно идут так себе: инфляция у них там под 100% годовых, ключевая ставка – 118%, а песо регулярно чебурахается вниз как по расписанию. В общем, нет у них там своего толкового Эль Набиуллоса, вот и страдают.

Но аргентинцы всё-таки наконец решили, что хватит это всё терпеть, их сердца требуют перемен – и собираются вот-вот выбрать себе нового президента из числа базированных либертарианцев. Главного кандидата (который пока лидирует в гонке) зовут Хавьер Милей, кликуха у него говорящая – El Loco, то есть «Поехавший».

Смотрите какой красавчик, сразу и не поймешь – то ли пятый гитарист из Битлз, то ли с кинопроб на ремейк какого-то французского нуар-фильма сбежал

Идей о том, как наладить жизнь в Аргентине, у Хавьера масса: большинство чиновников надо поувольнять, обязательное образование отменить, Центробанк распустить, а вместо песо использовать американский доллар. Короче, эдакий латиноамериканский Базаров, выходит.

Еще Локо-Хавьер сильно уважает крипту. Но пока это в основном выражается в том, что он помогал пампить криптовалютный пирамидоскам CoinX.

Короче, если его всё-таки выберут – чувствую, новостей про Аргентину в выпусках станет больше. Вот бы еще профессора Миронова там назначили министром финансов, и тогда вообще полный фулл-хаус получится!

Луна-25 взлетела и прилунилась, но есть нюанс

Россия почти 50 лет не летала на Луну, а вот на прошлой неделе-таки успешно запустила на орбиту межпланетную станцию «Луна-25». Подробнее интересные детали читайте на канале Виталия «Зеленокота» Егорова.

Луна-25 в золотой обертке. «Стильно» или «колхозница»? Эксперт-космонавты, поясните – зачем нужен этот косплей шоколадной конфеты?

Правда, с запланированным прилунением как-то не сложилось – сначала было заявлено, что произошла какая-то «нештатная ситуация» (сработала противовоздушная оборона коротышек?). Но в итоге выяснилось, что это земные погромисты что-то напутали с расчетом управляющих импульсов, и станция просто крашнулась в Луну. Увы!

Хорошая новость недели

Подъем Набиуллиной ключевой ставки до 12% означает, что налоги на проценты с депозитов за 2023 год для россиян снизятся. Ведь налоговый вычет по таким доходам предоставляется в размере максимального значения ключевой ставки за весь календарный год, помноженного 1 млн руб. И это хорошо!

Если подборка новостей показалась вам интересной – буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.

Статистика, графики, события — Понедельник? После отпуска? Работать? ДАААА.

Понедельник? После отпуска? Работать? ДАААА.

Дорогие друзья, доброе утро, всем привет. Докладываю. вынужден был отбыть в краткосрочный отпуск, посему обзоры внезапно прекратились. Из отпуска прибыл, начинаем работу с новыми силами.

Немного приятного вам в ленту (и мне в душу, ибо смотреть на текущий пейзаж за окном нет сил)

Отдыхал в Сириусе, что есть федеральная территория. Находится между Адлером и границей с Абхазией. Отчет новый пилить не будут, а с прошлогодним можно ознакомиться тут: Сочи (Сириус) — жизнь есть!

Что изменилось? В худшую сторону точно ничего. Деревья стали выше, детские площадки расширяются. Дороги прекрасные. Всё чисто, никакой пыли. Лежаки на море для гостей отеля сделали бесплатными. До чего довел страну Темнейший. Цены на покушать в целом практически не изменились. За 400 руб. можно насладиться полноценным обедом или ужином. Это я про столовые в конкретном комплексе.

Удивительно, наверное, мы что-то делаем не так, но вот уже второй год две семьи общей численностью в 6 человек, включая 2 детей дошкольного возраста не блюют и не дрищут, обгоняя друг дружку. При этом всячески купаются в море. Ну это вот под все эти известные рассказы про мерзкий совок, который вывел трубы канализации в море (вот это поворот!). Я, конечно, знаю, почему, но это не предмет данного эссе.

По поводу канала MarketScreen. Продолжаем начатое. Весело, цинично, познавательно. Есть мысли вынести всю непосредственно трейдерскую тематику в отдельный канал, под который уже давно существует рабочий чат. Почему? Ну потому, что не все наши читатели интересуются такой специфической областью, как трейдинг. А там сообщения могут идти очень часто, спонтанно. Что просто забьет наш с вами лучший в отечественном телеграмме уютный экономико-познавательный канал. Ну, в общем, как оформится — дам знать.

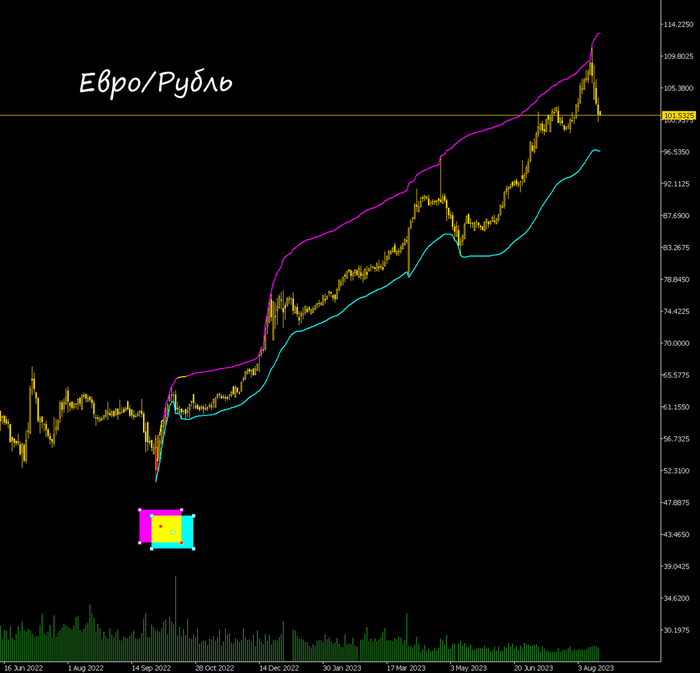

Пока мы лежали на пляжике, до нас доходили лучики взрывов по поводу коллапсирующей отечественной экономики, особенно в части её национальной валюты.

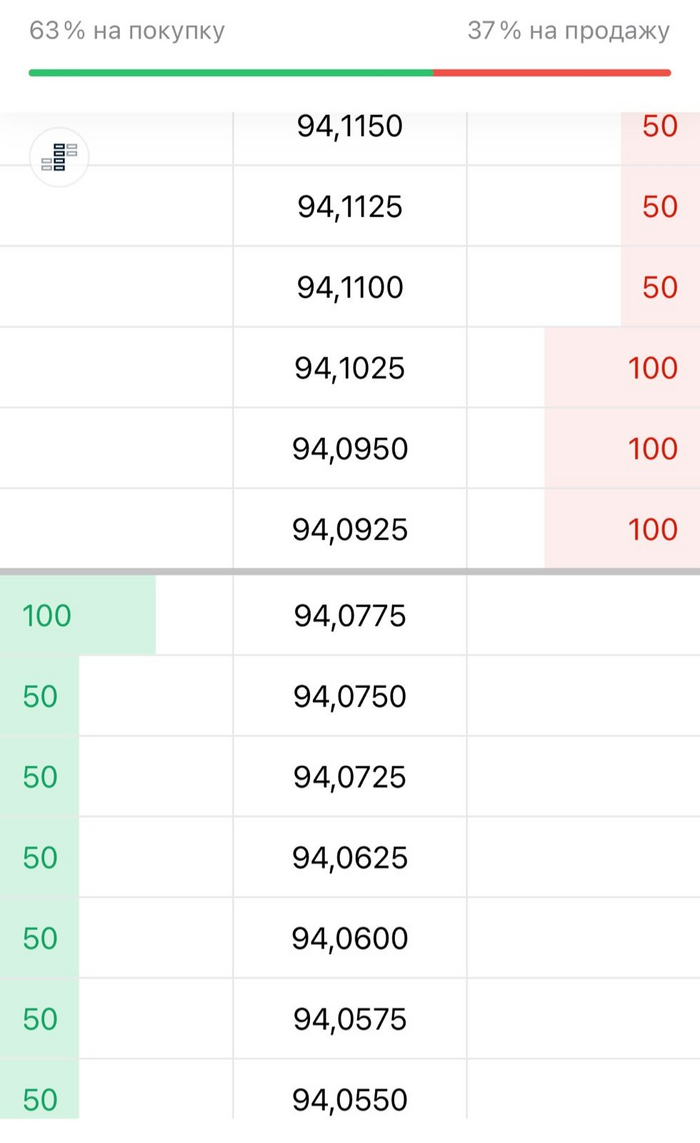

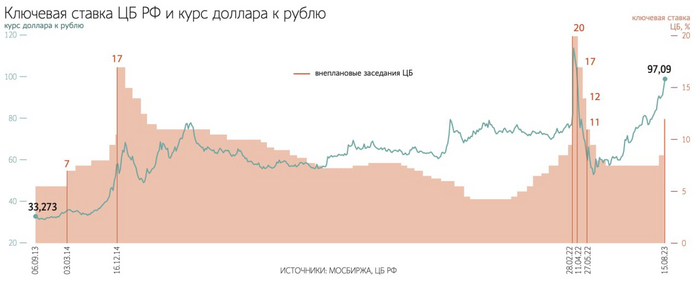

Но вы же в курсе, что канал наш ведёт кто-то непосредственно из ЦБ, поэтому мы тут никогда не волнуемся и для успокоения показываем гражданам графики с разметочкой — какой курс куда двинет.

Вернулся с отпуска, посмотрел разметочки. Надо же. но все прошло по ним. А, ну да. кто-то из ЦБ. В общем, дошли до целевой, чуть её продвинули и пошли взад-назад. Лично для меня слом восходящей тенденции — это пробой уровня 89,7 по баксу.

Все графики взяты из торгового терминала МТ5 от брокера «Финам». Подтвердить данные котировки можно на сайте МосБиржи — Московская Биржа (moex.com)

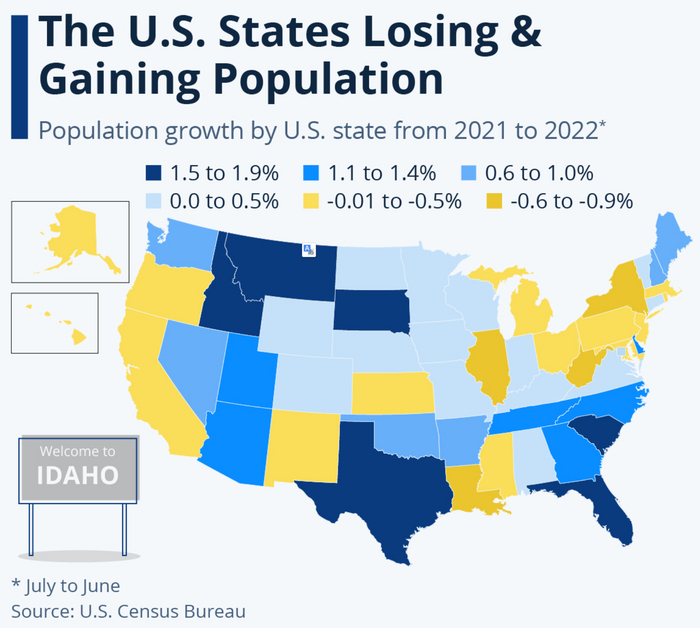

Штаты в США. Какие растут в плане населения, а какие теряют?

Согласно данным, опубликованным Бюро переписи населения США, Флорида и Айдахо являются самыми быстрорастущими штатами Америки. Их население увеличилось на 1,9 процента и 1,8 процента соответственно с июля 2021 по июнь 2022 года.

В то время как в Техасе наблюдается как большое число рождений, так и высокий уровень национальной и международной миграции, внутреннее перемещение людей стало основным фактором роста численности населения в Айдахо, Южной Каролине и Южной Дакоте.

7,37% — такова ставка по 30-летней фиксированной ипотеке в США согласно опросу MND.

Это равно октябрьскому максимуму 2022 года. Ну а в целом это уровень 2000 года.

Надо выше, я считаю.

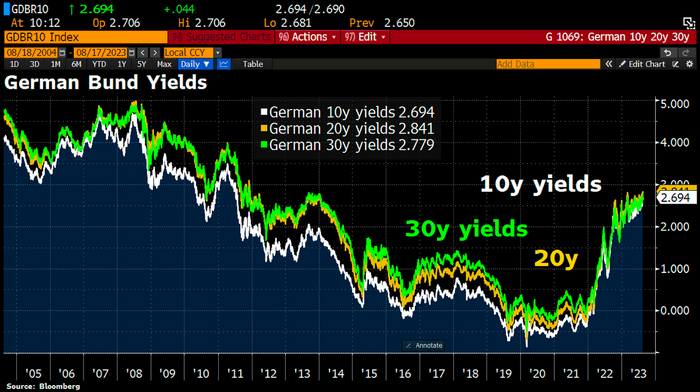

Доходность долгосрочных немецких облигаций продолжает рост. 20-летние бумаги достигли максимальной доходности с 2011 года. 30-летки готовятся обогнать результаты 2013 года. 10-летки также штурмуют уровень 2011.

Ладно мы. но в Германии-то должно быть всё хорошо. Нефтегазовая независимость всё-таки.

В целом же по миру агрегированная доходность облигаций достигла 15-летнего максимума.

Напомню, высокая доходность облигаций — это не есть хорошо. Особенно, её резкий рост. Что значит высокая доходность? Значит, что для привлечения инвестора требуется дать ему бОльший процент (т.е. доходность).

Саудиты продолжают сокращать свои активы в американских казначейских облигациях.

За июнь продали американского долга на 3 млрд долларов и достигли наименьшего с 2016 года уровня.

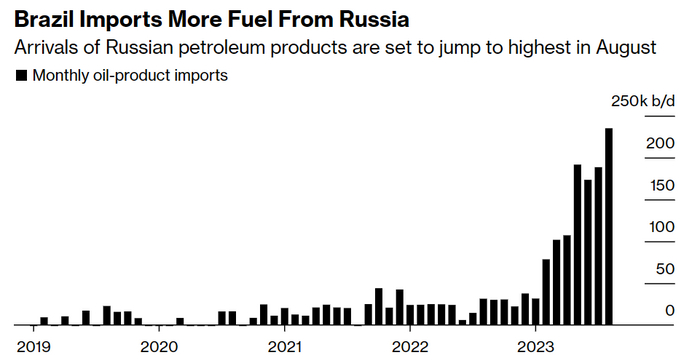

Россия путает берега!

Наша с вами страна ведет себя абсолютно бессовестно. В то время, когда Запад вот уже практически порвал в клочья порванную в клочья экономику. когда полностью оторвал нашу с вами Федерацию от молочной нефтегазовой сисечки. Россия поставляет рекордное количество топлива в. Бразилию! Казалось бы, где РФ, а где Копакабана и карнавалы?

А августе ожидается 25-процентный рост поставок. До 235 000 баррелей в день. Это намного опережает США, которые раньше были крупнейшим иностранным поставщиком топлива в Бразилию.

Как-то прям неудобно получается. Берут и двигают гегемона на его же исторических рынках. Проклятый потолок цен.

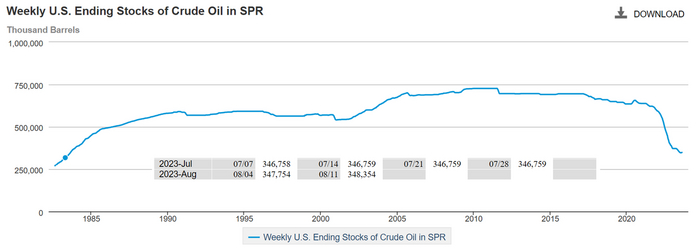

Тут американцы внезапно прикупили немножко нефти в свой Стратегический нефтяной резерв.

Если на неделю, окончившуюся 4 августа, у них было 347 754 тысячи баррелей, то уже на 11 августа стало 348 354 тысячи баррелей. Ну то есть 600 тысяч прикупили.

Справедливости ради стоит отметить, что аукцион на эти поставки был в июне с соответствующим ценами по WTI. Так что покупки не очень-то и внезапные.

Последние новости синк танка Bruegel.

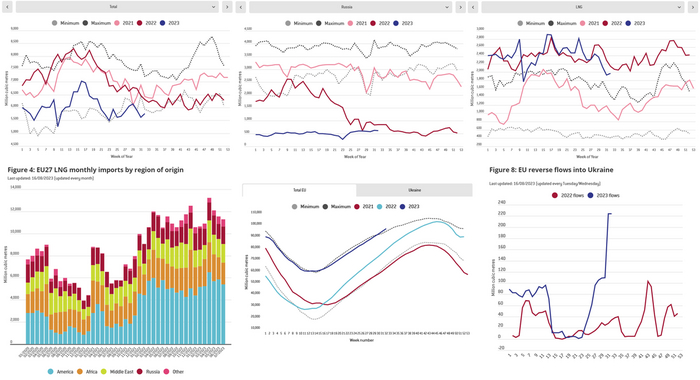

Поставки газа в Европу.

. за 32 неделю текущего года держаться на минимальных за 8 лет уровнях. Количество же тоталитарного российского газа не падает — за 32 неделю показан второй результат года — 615 млн куб.м. А вот СПГ упал. После рекордных 2 909 млн куб.м. до 1 969.

Кстати, пришли данные по стране СПГ за июль. Наша с вами Россия увеличила поставки с 1 361 млн куб.м. в июне до 1 588 в июле. Таким образом, наша доля в волшебной стране СПГ составила 14,07%.

Загрузка газовых хранилищ Европы максимальная для текущего периода за 8 лет. Отмечается серьёзно возросший реверс газа на Украину. Это потоки из Словакии, Венгрии, Румынии и Польши. Очевидно, европейцы загружают украинское газохранилище, которое забито всего на 28%. В то время, как остальная Европа уже вышла за 80%. Хранить запасы газа на территории Украины. это. толковое управленческое решение.

Пояснительная бригада

Синк танк — Think tank — аналитический центр

В последнее время некогда великая Германия напоминает этакого. карася, судорожно хватающего варежкой воздух в поисках ответа на вопрос «Чо за херня происходит и почему?»

То первую экономику Европы пинает Financial Times, то Reuters. А теперь вот и сам The Economist выходит с заголовком «Is Germany once again the sick man of Europe?». Типа, что, Германия опять самое слабое звено Европы? Вот это поворот.

Оказывается, в конце 90-х Германии уже было плохо. Но пришел гражданин Шрёдер. Провёл серию мегареформ. И в начале 2000-х страна погрузилась в золотой век. Пишут, поезда ходили вовремя. Просто сейчас как в Индии. Пишут, благодаря своей передовой инженерной мысли страна стала мощнейшим экспортером. Кстати, не знаете, какие там реформы провел Шрёдер? Газовые контракты с варварской Россией? Об это никто не говорит. Просто в статье дальше пишут, что. дешевый российский газ больше не вариант. Ну мы-то с вами поняли.

Короче, крупнейшая экономика Европы скатилась в унылое говно превратилась из лидера роста в отстающую. В период с 2006 по 2017 год она превзошла своих крупных конкурентов и не отставала от Америки. Тем не менее, сегодня она только что пережила третий квартал сокращения или стагнации и может оказаться единственной крупной экономикой, которая сократится в 2023 году. По данным МВФ, Германия также будет расти медленнее, чем Америка, Великобритания, Франция и Испания, в течение следующих пяти лет.

Четверо из пяти опрошенных считают Германию неподходящим местом для жизни. Поезда теперь ходят с таким большим опозданием, что Швейцария исключила опоздавшие поезда из своей сети. Министр иностранных дел 360° Анналена Бербок дважды попадает в пня из-за ломающегося самолета. Доля инвестиций страны в информационные технологии в ВВП составляет менее половины от того, что имеет место быть в Америке и Франции. Получение лицензии на ведение бизнеса занимает 120 дней — в два раза больше, чем в среднем по ОЭСР.

Еще Германия очень некрасиво связана с Китаем. Вы же помните, что зависимость — это плохо. Зависимость отличается от независимости наличием зависимости. А тут что? А тут товарооборот между Китаем и Германией составил в прошлом году 314 млрд долл. А это что значит? А это значит, что Германия из всех крупных западных экономик наиболее подвержена влиянию Китая. При этом. в Китае немецкие автопроизводители проигрывают битву за долю рынка отечественным конкурентам. А в более чувствительных областях, по мере того как Запад “снижает риски” своих связей с Китаем, некоторые из них могут быть разорваны вовсе.

Еще одна трудность связана с энергетическим переходом. Промышленный сектор Германии потребляет огромное количество энергии, и его потребители оставляют гораздо больший углеродный след, чем во Франции или Италии. Дешевый российский газ больше не является вариантом, и страна, преследуя впечатляющие собственные цели, отказалась от ядерной энергетики. Недостаток инвестиций в электросети и вялотекущая система выдачи разрешений тормозят переход к дешевой возобновляемой энергии, угрожая сделать производителей менее конкурентоспособными.

Кроме того, Германии все чаще не хватает необходимых ей талантов. В течении следующих 5 лет чистых 2 млн работников окажется на пенсии. Уже сейчас две пятых работодателей заявляют, что испытывают трудности с поиском квалифицированных работников.

Это всё вот те самые! Про которых всегда говорили — расчётливые, дисциплинированные, работящие, ордунг и всё такое.

Шольц, как дела? Правда, смешно?

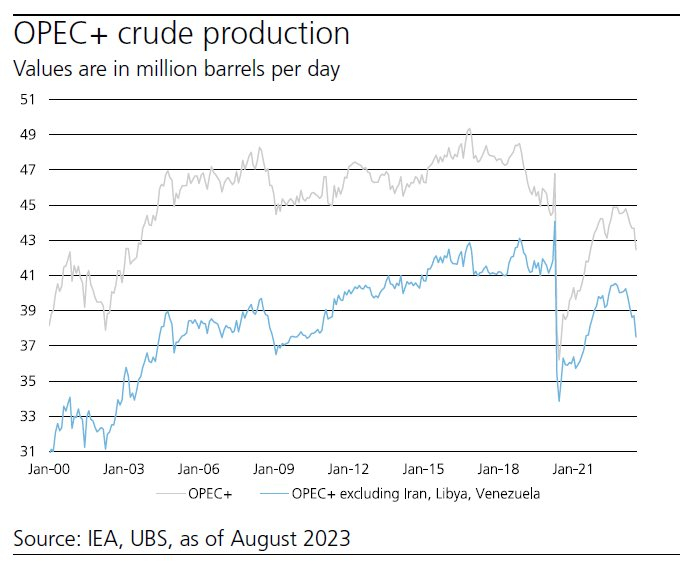

Международное энергетическое агентство на линии.

Мировой спрос на нефть достигает рекордно высокого уровня, чему способствуют интенсивные летние авиаперелеты, увеличение использования нефти в производстве электроэнергии и растущая нефтехимическая активность Китая. Ожидается, что мировой спрос на нефть увеличится на 2,2 млн баррелей в сутки до 102,2 млн баррелей в сутки в 2023 году, при этом на долю Китая придется более 70% роста.

В 2024 году прогнозируется замедление роста до 1 млн баррелей в сутки.

Мировые поставки нефти в июле сократились на 910 тыс. баррелей в сутки до 100,9 млн баррелей в сутки.

Сейчас ОПЕК+ в день выдает столько же нефти, сколько в 2009. А мировой спрос с тех пор вырос на 20%.

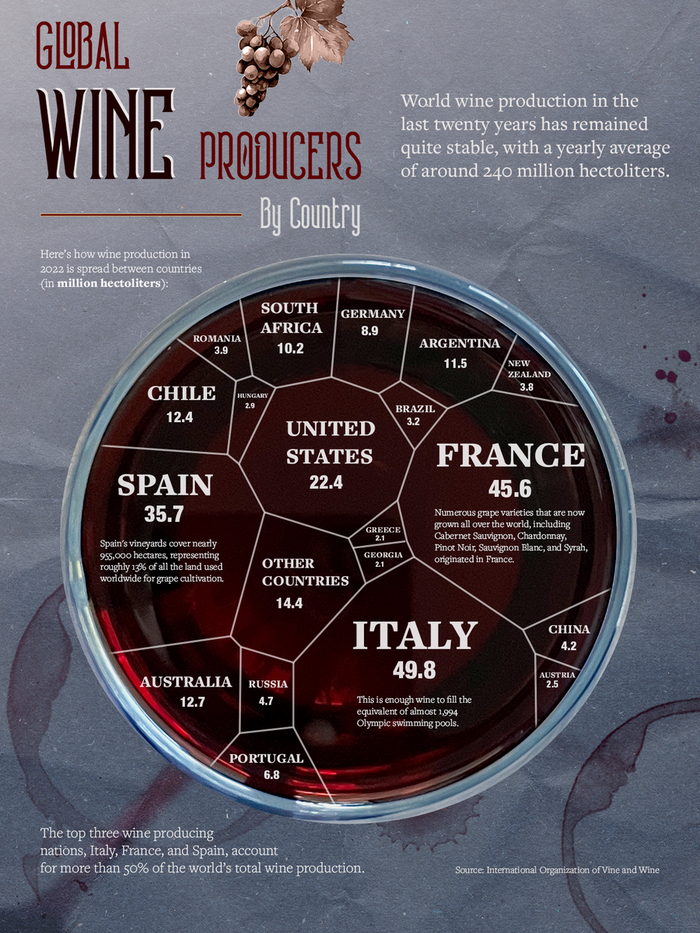

Оказывается, Россия занимает 11 место среди стран производителей вина. По результатам 2022 года.

Наша страна выдает 1,82% глобальной продукции. При этом оставляет позади такие винодельческие державы, как Грузия, Молдавия, Новая Зеландия.

Первые три строчки за Италией, Францией и Испанией.

Слушайте, дорогие друзья, а может это и хорошо, что кукушечка западных элит начинает уверенный разгон по зеленой зеро-углеродной улице? Не, ну серьезно! Пройдет еще лет 5, тамошние граждане натурально ахереют от происходящего, сядут такие вечерком за кружкой виски и начнут беседовать. и окажется, что где-то там, за горами, за лесами, есть волшебная страна, где можно ездить на бензиновых машинках, где ребенок умеет разделять родителей, где никто не режет коров за то, что они пердят. Ну и народ в один прекрасный момент плюнет, встанет и. поедет в нашу с вами Федерацию. Кстати, подобные примеры уже есть.

Я к чему? Ну тут The Spectator, а точнее один из его колумнистов, порвался. Пишут — да сколько можно! Совсем уже из ума выжили!

Здесь, в Ирландии, мы действительно взяли на себя инициативу в разработке очень плохих идей. На самом деле, последняя версия, возможно, самая глупая на данный момент.

Правительство хочет уничтожить наш скот.

Министерство сельского хозяйства Ирландии разработало план, согласно которому в течение следующих трех лет будет потрачено 600 миллионов евро на уничтожение 200 000 голов молочного скота.

Какую серьезную угрозу может представлять Дейзи, молочная корова? Коровий пердеж, по-видимому, убивает планету.

Ирландское агентство по охране окружающей среды утверждает, что в 2021 году на долю сельскохозяйственного сектора приходилось 38% национальных выбросов парниковых газов, и, поскольку они стремятся сократить все выбросы в сельском хозяйстве на 25% к 2030 году, это означает, что коровам придется уйти.

Выступая перед Комитетом по окружающей среде и климату в марте, министр сельского хозяйства и продовольствия Чарли Макконалог признал, что одной из блестящих идей, предложенных группой Dairy Food Division, было «изучить схему добровольного сокращения потребления молочных продуктов в рамках своего Плана действий по борьбе с изменением климата на 2023 год».

Стоит отметить, что несмотря на все дата-центры, Ирландия по-прежнему является аграрной страной. Еще до того, как вы добавите в уравнение говядину, молочная промышленность приносит ирландской экономике не менее 13 миллиардов евро, а в ее рядах занято 54 000 человек. С какой стати налогоплательщик должен платить 600 миллионов евро за уничтожение нашего национального стада? Сначала они пришли за молочным скотом, затем они отправятся за мясным скотом. Это подводит нас к одному из величайших противоречий, присущих движению «зеленых»: даже если власть имущие массово сократят поголовье мясного скота, они не уменьшат аппетит к говядине.

Это означает, что вместо этого магазины начнут импортировать дешевую и некачественную говядину из Бразилии. Да, та самая Бразилия, которая вырубает участки Амазонки, чтобы освободить место для пастбищ для своих собственных мясных стад, которые они затем экспортируют в такие страны, как Ирландия.

Как будто какая-то форма коллективного безумия, странные миазмы снизошли на наших политиков и других сторонников этого плана. Это безумие, которое игнорирует реальность и заменяет ее квазирелигиозной охотой за Святым Граалем экодвижения: чистым нулем.

Элитам в нашей стране все равно, если этот шаг подорвет экономику и оставит десятки тысяч безработных. В конце концов, у них есть надежная работа и пенсии, привязанные к индексации, на которые они могут рассчитывать.

Слушайте, ну хорошо же!

С одной стороны скукоживают первую экономику Европы. С другой бьют по больному лепреконов.

В итоге цивилизованный мир золотого миллиарда превратится в (тут идем на канал MarketScreen и читаем полную версию, ибо здесь могут забанить), над которым со стороны будут наблюдать латиносы, азиаты, русские. Наблюдать и креститься двумя руками — спасибо, что отвадил.

Китай нарастил закупки трубопроводного газа из России.

В январе-июле они составили $3,94 миллиарда. Показатель почти достиг уровня за весь 2022 год, следует из данных таможни КНР.

Поставки СПГ выросли на 62% — до 4,46 млн тонн. Этот объем обошелся Китаю в $2,98 млрд.

Это всё, что в этот воскресный день вы должны знать про Россию, от которой все отвернулись.

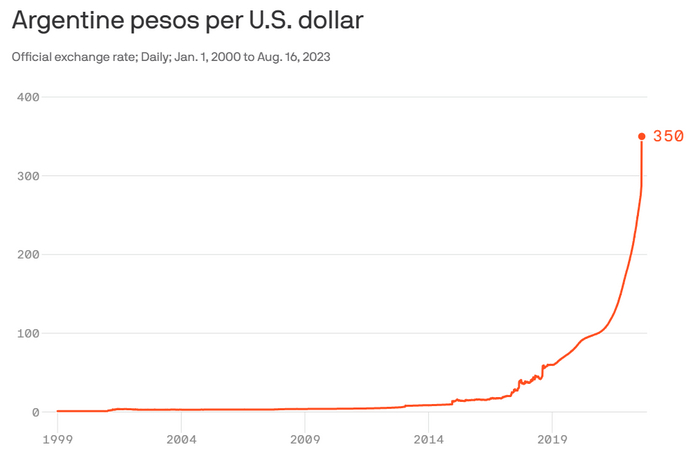

Аргентинский песос

Это курс доллара США к аргентинскому песо.

. Официальный. Еще в стране существует черный рынок валюты, где за доллар уже просят 710 песо. Аргентине не привыкать. Страна уже девять раз объявляла дефолт по своему внешнему долгу — в 1827, 1890, 1951, 1956, 1982, 1989, 2001, 2014, и 2020 годах. В Аргентине хорошо. Трёхзначная инфляция, надвигающаяся рецессия, засуха. Колон, танго, Ла-Бока, потомки немецких нацистов и беременные русские.

А тут еще на горизонте замаячил новый президент. Хавьер Милей. Либертарианец. Говорит, стану президентом — откажусь от национальной валюты, перейду на доллар и закрою ЦБ. Чувствую, скоро в Аргентине станет еще лучше, чем было. А знаете в чем секрет? А все просто. Переход на американский доллар лишит правящий класс возможности допечатывать деньги. ВЖУХ! И нет инфляции.

«Вы отбираете у политиков печатную машину. Вот что положит конец инфляции. Потому что инфляция везде и всегда монетарное явление, порождаемое избыточным количеством денег», — объяснил Милей в интервью El Pais.