6 отличий Мир, Visa и Mastercard

Пластиковые карты системы Мир, VISA или Mastercard, для неопытного пользователя они кажется совершенно одинаковыми. Единственное отличие, которое можно сразу вспомнить, так это то, что картой системы Мир нельзя пользоваться за пределами Российской Федерации. Однако мало кто может себе позволить регулярно ездить за границу. Ну, а раз нет разницы, зачем выбирать, однако различия все же есть.

Основной функционал

Пожалуй, в этом карточки разных систем имеют минимальные отличия друг от друга. В их основные функции входит снятие и внесение наличных денежных средств. Карты можно использовать для безналичной оплаты в магазинах, ресторанах и другим местах.

С их помощью можно совершать переводы и делать онлайн покупки. Да, все это объединяет банковские продукты разных систем и существенное отличие заключается именно в том, что пользоваться картой Мир за пределами РФ невозможно.

Причина в том, что карта Мир – это наша национальная система, созданная в России и действующая только на ее территории. Пользователи не только не смогут оплатить покупку или снять наличные за рубежом. Мир не производит оплату даже на иностранных интернет-магазинах.

Какую карту выбрать? Смотрите видео:

Для некоторых граждан это может быть существенным минусом, который приведет к частичному или полному отказу от пользования Российской системой.

Тарифы на обслуживание

Как известно, годовое обслуживание есть абсолютно у каждой карточки. Сумма оговорена в договоре, предоставляемом пользователю при оформлении банковского продукта. В данном случае, следует упомянуть о том, что Мир считается наиболее бюджетным и выгодным для пользователей вариантом.

Какие штрафы придется платить за зарплатное рабство? Подробнее тут.

Получения заработной платы бюджетниками или пенсии

Для представителей бюджетных организаций и пенсионеров, государство установило очень четкие и жесткие правила. Безналичный перевод пенсии и заработной платы возможен только на карты системы Мир. Видимо таким образом правительство старается внедрить систему повсеместно.

Платежные системы Виза и Мастер. Фото znaemdengi.ru

Платежные системы Виза и Мастер. Фото znaemdengi.ru

Отказаться в данном случае невозможно, если только переоформить получение денежных средств сразу на руки.

Кэшбэки и бонусы на разные системы

Разумеется, данный пункт на свой продукт устанавливает непосредственно банк, выпустивший пластик. Однако не стоит забывать о статистике.

К каким выводам можно прийти, рассматривая разные системы по данному вопросу:

- MasterCard имеет широкий выбор самых разных бонусных программ. У некоторых торговых сетей – партнеров можно получить скидку при оплате покупки картой до 40%. Предлагаются выгодные кэшбэки при оплате билетов в музеи, театры, выставки; имеет собственную программу «Бонус», которая позволяет получать скидки, накапливать баллы и получать выгодные кэшбэки;

- Мир имеет единую систему кэшбэка до 20 %. Также пользователям предоставляется скидка при оплате покупок в аптеках, салонах красоты, гостиницах.

Основная валюта

С учетом, что Мир является Российской системой, нетрудно догадаться, что основной валютой является именно рубль. Для VISA это является доллар, в то время как для Mastercard доллар и евро.

Защита и надежность

В данном случае отличие действительно будет существенным. Суть в том, что поскольку система Мир является Российской и принадлежит Центральному Банку, ее защита признана самой надежной именно для нашего населения.

Какие ошибки испортят КИ? Читайте здесь.

Какую систему выбирать в конечном итоге, решать самому клиенту. Все зависит от того, как и где карта будет использоваться в дальнейшем. Если человек нечасто покидает пределы собственного государства, то Мир предлагает неплохие и бюджетные условия.

Чем отличается Виза и Мастер? Ответ в видео:

Хотя никто не запрещает иметь пластик другой системы про запас, в случае поездки за границу, для оплаты в интернет-магазине или чтобы получать выгодные кэшбэки.

Visa, MasterCard или МИР — что выбрать?

В 2020 году почти 70% покупок россияне совершают безналичным способом через инфраструктуры платежных систем.

Платежные системы бывают двух видов: локальные (в рамках одного государства) и международные. К последним относятся Visa и MasterCard. Локальная в нашем случае — это карта российской НСПК МИР. Какой же «пластик» выбрать?

Что такое «платежная система»

Платежная система по своей сути является звеном, через которое участниками рынка совершаются финансовые операции.

С помощью платежных систем человечество:

• Совершает денежные переводы;

• Регулирует и обеспечивает выполнение обязательств между объектами финансовых институтов.

Платежные системы позволяют:

• Мгновенно и анонимно проводить финансовые сделки с небольшими комиссиями;

• Не беспокоиться о безопасности сделок;

• Оплачивать товары и услуги безналичным способом и т.д.

Международные Visa и MasterCard

Visa — ведущая платежная система в мире, валюта которой — американский доллар. Visa используется поставщиками товаров и услуг в более чем в 200 государствах. Карты этой ПС принимаются в миллионах банкоматов планеты, а количество членов системы превышает 20000 единиц.

В России Visa получила широчайшее распространение: множество компаний оформляют зарплатные проекты сотрудникам именно на карты Visa, а терминал, не принимающий платежи в этой валюте, вы вряд ли сможете найти.

Недалеко от конкурента ушла и MasterCard International. Это международная платежная система, которая объединяет тысячи финансовых институтов в более чем 200 странах. Валюта ПС — евро. Держателей карт MasterCard с каждым днем становится все больше. Только в России почти 40% от общего числа «пластика» приходятся на эту ПС.

Как и Visa, MasterCard позволяет осуществлять расчетные операции физическими и юридическими лицами, провозить валюту в любую страну, оплачивать покупки в интернете и иметь доступ к средствам в любой точке земного шара.

Отечественная платежная система — карта НСПК МИР

Национальная система платежных карт, в рамках инфраструктуры которой работают карты МИР, появилась относительно недавно — в 2014 году. Главная причина создания собственной российской ПС — обеспечение безопасности безналичных расчетов и хранения денежных средств на карточных счетах при полной автономности от международных платежных систем.

Карта МИР позволяет:

• Оплачивать покупки и услуги через терминалы оплаты и в интернете;

• Осуществлять переводы между физическими и юридическими лицами;

• Обналичивать и зачислять на карту наличные деньги в банкоматах;

• Совершать иные операции по всей территории России.

На сегодняшний день практически все бюджетники получают зарплату на карту российской ПС. Кроме того, с октября 2020 года пенсионеры смогут получать деньги только на МИР, либо наличными через отделения Почты России. Выплата пенсий на карты иных платежных систем будет прекращена.

Какую карту взять с собой за границу?

Карты НСПК МИР принимают в России, а также в Республике Армения, Южной Осетии, Беларуси, Кыргызстане, Казахстане и Турции. Если же ваша поездка планируется в страны, отличные от перечисленных, то для оплаты товаров и услуг нужно взять с собой карту международных платежных систем Visa и/или MasterCard.

Хорошей идеей будет завести сразу две карты — и Visa, и MasterCard, после чего привязать обе к одному банковскую счету. Это очень удобно: обе ПС имеют свои привилегии и сотрудничают с огромным количеством магазинов, ресторанов и других компаний.

Выезжая за границу, стоит учитывать, что конвертация в местную валюту происходит через «мост», на котором работает ПС. Как уже было сказано выше, для Visa это американский доллар, а для MasterCard — евро. Поэтому, если вы едете в долларовую зону, лучше расплачиваться Visa, а если в Европу, то берите с собой MasterCard.

Отметим, что обе платежные системы не берут никаких комиссий за конвертацию валют.

Брать ли банковские карты в Крым?

По всей территории Крыма вы можете оплачивать покупки, рассчитываться за услуги и снимать деньги в банкоматах картами Visa, MasterCard и МИР. Единственное отличие — на полуострове не работает бесконтактная оплата с помощью мобильных устройств: Apple Pay, Google Pay, Samsung Pay. И за обналичку в банкоматах может быть взята небольшая комиссия, так как в Крыму работают только местные банки.

Но стоит отметить, что более надежным будет иметь на территории Республики Крым и в городе Севастополь рабочую карту НСПК МИР. Потому как если Visa и MasterCard вдруг внезапно перестанут обслуживать инфраструктуру полуострова (чего исключать нельзя), МИР будет работать в любом случае, и без платежного средства вы не останетесь.

Вывод

В России стабильно работают карты всех перечисленных платежных систем. Но, чтобы чувствовать себя уверенно в поездках по России и за рубежом, лучше оформить и международную, и отечественную банковскую карту.

А получить займ онлайн в Webbankir можно как на Visa и MasterCard, так и на карту НСПК МИР. Главное, чтобы она была выпущена банком на территории России! Подача заявки на микрозаймы занимает всего несколько минут, а деньги приходят мгновенно после подписания Договора кодом из смс. Получите до 15000 рублей на самых выгодных условиях и ни в чем себе не отказывайте!

Сборов Игнат

Эксперт в финансовой области и экономике. Окончил университет по специальности «финансы и кредит». Работает в сфере микрокредитования с 2009 года. Сотрудничает с Вэббанкир с 2013 года, отвечает за создание и распространение контента для компании.

«Мир» vs Visa и MasterCard: кому и зачем нужны разные платежные системы

Если посветить на карту «Мир» ультрафиолетом, вы увидите символ российского рубля — ₽. Карта Visa покажет вам букву V, MasterCard — буквы M и С, а заморская American Express — орла. Но зачем такое разнообразие карт, если вот, пожалуйста, россияне спокойно обходятся одной системой? На самом деле разнообразие нужно не для красоты, а для удобства владельцев. Финтолк объясняет, что к чему.

Платежная система — это не просто какой-то там логотип на карточке. Хотя, если вы живете и работаете в России, и картами расплачивались только в пределах страны, вряд ли вы замечали разницу. Сейчас старые Visa и MasterCard, а также актуальный «Мир» в России принимаются во всех банкоматах, а платить ими с рублевых счетов можно без комиссий и переплат.

Что такое платежная система

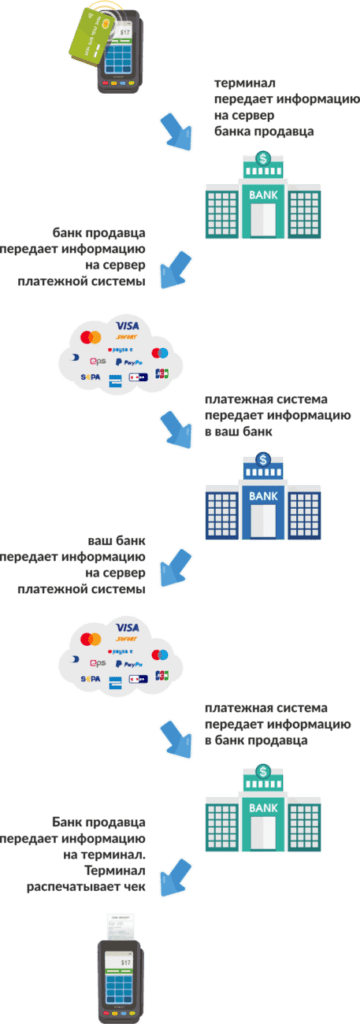

Это, в первую очередь, инфраструктура, которая обрабатывает ваши операции по карте. Вы прикладываете карту к терминалу, терминал через высокоскоростной интернет передает информацию на сервер своего банка (банка продавца), банк продавца передает информацию на сервер платежной системы, а платежная система передает информацию в ваш банк (банк, выпустивший карту). После этого информация о платеже обрабатывается вашим банком и передается обратно: в платежную систему, в банк продавца и в терминал. Терминал распечатывает чек. И все это за доли секунды.

То есть платежная система — это посредник между двумя банками. Она обеспечивает легкое взаимодействие участникам рынка, даже если они находятся на разных континентах, говорят на разных языках и работают с 12-часовой разницей во времени. Такой универсальный международный переводчик, который еще и следит за порядком: допускает к операциям только тех, кто соблюдает определенные протоколы безопасности и имеет соответствующие лицензии, не дает участникам мухлевать и обеспечивает единые правила работы для каждого.

Как работают платежные системы

У всех платежных систем есть своя валюта расчетов. Ее еще называют валютой биллинга. Например, Visa (родом из Америки) проводит все расчеты в долларах, а MasterCard (родом из Европы) — в евро. Однако за пределами еврозоны биллинговой валютой для MasterCard также является доллар. Китайская система China UnionPay работает в юанях, и так далее.

Международные платежные системы позволяют проводить множество платежей в разных странах с разными валютами: платить с рублевого счета шекелями в Израиле, платить с евросчета долларами в Америке, расплачиваться аргентинскими песо со счета в йенах. Почти во всех странах есть инфраструктура (терминалы, банкоматы, отделения), которая позволяет воспользоваться картой этих гигантов банковского рынка (в том числе снять наличные или пополнить счет).

Национальные платежные системы делают все то же самое, но, как правило, ограничены пределами своей страны. В России это платежная система «Мир». Воспользоваться картой местной системы в большинстве других стран вы уже не сможете — банкоматы и терминалы просто не смогут ее «прочитать». Зато Visa и MasterCard на территории России принимаются везде, ведь до 2014 года в нашей стране вовсе не было своей национальной платежной системы и вся инфраструктура создавалась под международные стандарты.

Кстати, не во всех странах ситуация обстоит таким же образом. Например, на территории Китая карты Visa и MasterCard принимают далеко не везде. А вот национальную China UnionPay — везде. Так что перед поездкой в эту страну туристам советуют обзавестись картой платежной системы CUP. Есть страны, в которых вовсе нет своей национальной платежной системы, и они пользуются международными.

Как мы зависим от международных платежных систем

Такие гиганты как MasterCard, Visa, Diners Club, American Express и японская JCB устанавливают правила игры на международном рынке. Они задают стандарты работы и безопасности, первыми внедряют новейшие технологии. Они же выдают лицензии на изготовление пластиковых карт с логотипом ассоциации. Они же обеспечивают стабильность всей системы переводов, поддерживая работу серверов, отвечающих за обработку данных.

Например, известная нам карта Tinkoff Black изначально работала на платежной системе Master Card. А дебетовая карта «УБРиР» — на системе Visa. Сейчас, понятно, все они = «Мир».

Системы, в случае чего, могут приостановить все операции по вашим банковским картам. В марте 2014 года, после того как США ввели санкции из-за Крыма, Visa и MasterCard остановили обслуживание карт нескольких российских банков.

Правительством России было принято решение создать свою национальную платежную систему, которая дублировала бы функции международной на случай непредвиденных конфликтов. Так появилась система «Мир». Теперь все платежи внутри страны обрабатываются именно этой системой. При этом у россиян оставалась возможность выпустить себе как внутреннюю карту «Мир», так и обзавестись одной из коллабораций «»Мир»+ MasterCard», «»Мир» + JCB» или «»Мир» + American Express». На территории страны такая карта считывалась как национальная, но ею можно было воспользоваться и за рубежом.

А весной 2022-го Visa и MasterCard полностью ушли из РФ, а выпущенные российскими банками карточки импортных систем автоматически переехали на национальную систему.

Сколько берут за обслуживание международные корпорации

Если вы находитесь в России, у вас счет в российском банке в рублях и вы покупаете что-то в магазине за рубли — вы не замечаете комиссию. На ценнике товара написано 999 рублей 99 копеек? С вашей карты спишется ровно эта сумма. Но платежная система на вашей покупке все равно заработает около 1 %. Только заплатит за вас продавец. Ему от вашего платежа достанется не 999 рублей 99 копеек, а примерно 989 рублей. Разумеется, эти издержки он уже вложил в стоимость товара.

У вас есть карта, которая работает за границей? Поздравляем. С покупками за рубежом на рубли дела обстоят гораздо сложнее. Помимо комиссии за пользование платежной системой, которую за вас заплатит продавец, вы еще потеряете деньги на переводе валюты.

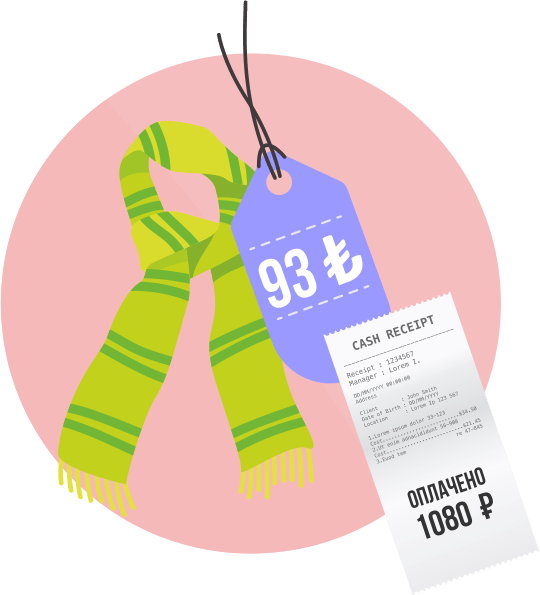

Например, вы со своей рублевой картой UnionPay приехали в Китай и покупаете шарфик за 850 юаней (≈1000 рублей). Терминал отправляет в платежную систему запрос на списание инвалюты. Юани — это родная валюта для системы UnionPay, так что она переводит 850 юаней в рубли по своему внутреннему курсу напрямую и отправляет в ваш банк запрос на списание примерно 1010 рублей. Конечно, вы заметите разницу с курсом Центробанка, но она будет не так велика.

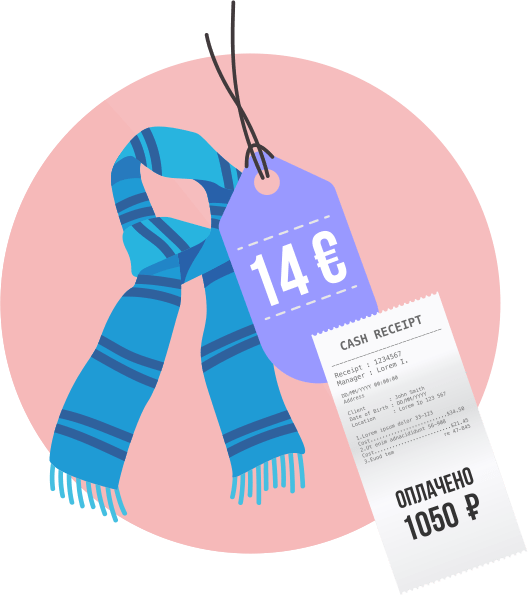

А теперь представьте, что вы приехали в Китай с рублевым счетом на карте Visa (фантастика, но допустим). Вы покупаете тот же самый шарфик за те же самые 850 юаней (≈1000 рублей). Но юани — не родная валюта для Visa, Visa не умеет переводить юани в рубли напрямую. Сначала система переведет евро в доллары по своему курсу. Предположим, вместо 850 юаней по курсу центробанка у нее получится 16,5 долларов. А потом 16,5 долларов она переведет в рубли тоже по внутреннему курсу. И спишет у вас уже примерно 1 050 рублей.

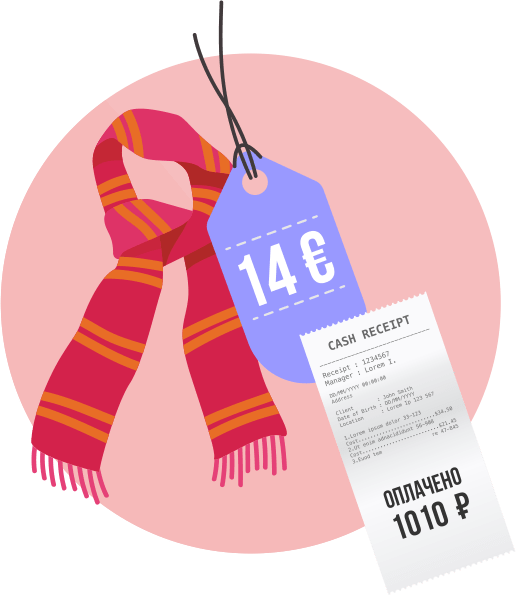

А теперь представьте, что в магазине вам предлагают услугу — произвести расчет в рублях. Такое тоже возможно, особенно если в этой стране расчет рублями — не редкость. Например, вы приехали в Турцию и покупаете… шарфик (дались вам эти шарфики). На нем висит ценник — 93 лиры (≈1000 рублей). Добрый продавец предлагает оплатить счет в рублях с карты Visa. Для начала он переводит 93 лиры в рубли по внутреннему курсу магазина. Он может быть каким угодно. Предположим, продавец посчитал, что 93 лиры — это 1 050 рублей. Но у вас-то Visa, и вы находитесь не в России. Так что ваша карта переводит 1 050 рублей в доллары (17 баксов), а потом обратно в рубли по собственному курсу (1 080 рублей). К тому же за операцию по смене валюты оплаты банк возьмет с вас дополнительный процент.

Так что бывает очень полезно знать валюту, в которой ведется расчет по вашей карте. При этом, если на карте UnionPay вы держите счет в евро, в Европе не будете платить за лишние конверсии. То же касается и долларовых счетов на MasterCard при поездке в США. Стоит понимать, что вы можете хранить деньги любой валюты на карте любой международной платежной системы (да, с российской системой сейчас траблы). Если вы перед поездкой в другую страну сомневаетесь, по какому курсу и через какую валюту с вашего счета будут уходить деньги, — просто спросите об этом в своем банке. Банк обязан дать полную информацию о том, в какой валюте он ведет операции на территории той или иной страны и какие комиссии по какому курсу за это берет.

Еще одна черта платежей в валюте другой страны — то, что они могут проходить с задержкой. Из-за особенностей международных операций деньги с вашего счета спишутся не сразу. Да, терминал продавца одобрит операцию и выдаст вам чек, но деньги на вашем счету будут как бы «забронированы» до тех пор, пока ваш банк не получит подтверждение, что сделка прошла успешно. А на это может уйти дня три. И вот тогда деньги спишутся уже окончательно, но по актуальному курсу. То есть если за эти три дня евро по отношению к рублю подрос — с вас спишут больше. А если упал, то меньше.

Электронные системы платежей

Отдельную обособленную группу составляют электронные системы платежей. Они позволяют оплачивать покупки в интернете и хранить деньги на личном счете. Самые популярные из них — WebMoney, Яндекс.Деньги (ЮMoney), PayPal, QIWI, но есть и множество других.

Хотя пока безопасность электронных платежных систем все еще сильно отстает от классических, каждый год разрыв между ними сокращается. Сейчас для регистрации web-кошелька в самых надежных системах необходимо не только ввести свои паспортные данные, но и отправить модераторам на утверждение сканы документов, подтверждающих вашу личность. А в личном кабинете сохраняются все истории ваших операций. Так что для большинства повседневных трат использовать эти системы вполне безопасно.

Самые крупные мировые платежные системы Visa и Mastercard по большинству параметров в целом похожи и ориентированы на примерно одинаковый круг потребителей. Каждая из систем имеет достаточно широкую линейку продуктов, чтобы удовлетворить потребности подавляющего большинства клиентов. Но есть и нюансы. Так, Mastercard гораздо более распространена в Европе. А в США в основном пользуются картами Visa. Что касается, например, American Express, то подобные карты ориентированы на клиентов с высоким доходом. Да, данные карты предполагают целый ряд преференций для держателей, но и требования к клиенту, как правило, достаточно жесткие. Что касается массового пользователя платежными банковскими картами, то особой разницы, какую именно применять, нет.

Алексей Коренев, аналитик группы компаний «ФИНАМ».

Набор услуг у Visa и Mastercard настолько близок, что для рядового потребителя совершенно неважно, чьей именно картой он пользуется.

Принципиальное отличие российской системы «Мир» на сегодня одно: это национальная система, действующая практически только на территории России. Остальное — детали. Системы AmEx и DC, JCB и CUP вышли на уже поделенный рынок, они не стали всерьез вкладываться в свое развитие, договариваться с банками, инвестировать в маркетинг. У них есть свои приоритетные регионы: первые две системы — Америка, третья и четвертая — Азия. А в мировом масштабе им трудно конкурировать с Visa и MC.

Георгий Михайлец, аналитик.

Вывод

Внутри России вам не о чем беспокоиться. Работа внутренней национальной платежной системы отлажена, а комиссии одинаковы для всех и заложены в стоимость товаров. Скорее всего, продавец не станет делать вам скидку за то, что вы расплачиваетесь за его товар наличными. Так что переживать за переплату при оплате картой не стоит. А вот готовиться к покупкам за рубежом стоит заранее.

Все вокруг говорят про оформление карты «Мир». Нужно ли это?

«Мир» — российская платежная система, запущенная в 2015 году. Она была создана как альтернатива иностранным платежным системам, не зависящая от внешних политических и экономических факторов.

Оператором «Мира» является Национальная система платежных карт (НСПК), принадлежащая Центробанку. Все расчеты внутри системы производятся в рублях.

Чем «Мир» отличается от Visa и Masterсard

Visa и Mastercard — международные платежные системы, а «Мир» — российская. Хотя с 2015 года платежи внутри России по всем банковским картам, включая Visa и Masterсard, проходят через НСПК, иностранные платежные системы могут ограничивать обслуживание своих карт. Операции по картам «Мир» обрабатывает только НСПК, что защищает их от возможных санкций.

Какие банки выпускают карты «Мир»

Сегодня карты платежной системы «Мир» выпускают все ведущие российские и иностранные банки, работающие на территории РФ. Полный список банков — партнеров платежной системы можно посмотреть здесь.

Какие карты «Мир» бывают

Есть три основных типа карт «Мир»: классические, социальные и премиальные.

Классические карты — это обычные дебетовые или кредитные карты, которые используются для расчетов на всей территории России и стран-партнеров. По классическим картам можно совершать покупки, снимать с них наличные и совершать другие операции, предусмотренные условиями банка.

Социальные карты — это специальные карты для получения зарплат, пенсий, стипендий и других выплат из бюджета РФ. Социальные карты обычно обслуживаются бесплатно.

Премиальные карты — карты Mir Supreme со специальными условиями обслуживания и расширенной программой лояльности, включающей бесплатные проходы в бизнес-залы аэропортов, повышенный кэшбэк в выбранных категориях и другие бонусы. Карты Mir Supreme стоят дороже классических карт, хотя зачастую дешевле премиальных аналогов других платежных систем.

Условия выпуска и обслуживания разных типов карты «Мир» зависят от конкретного банка, выпустившего карту.

Как работает карта «Мир»

По картам платежной системы «Мир» доступны те же операции, что и по любым другим банковским картам: оплата товаров и услуг в офлайне и онлайне, снятие наличных, переводы и т. д.

Кроме того, карты «Мир» используют для бюджетных выплат, включая заработную плату, пособия, выплаты на детей, пенсии. С октября 2020 года зачисление средств из бюджета на карты других платежных систем запрещено на основании № 161-ФЗ.

Картой «Мир» также можно оплачивать проезд в общественном транспорте более чем в 40 городах, проходить валидацию в системах доступа на территорию предприятий и учебных заведений, на встроенном чипе можно хранить персональные данные, электронную подпись. Также предусмотрена возможность авторизации на государственных электронных ресурсах.

Где принимают карты «Мир»

На территории России — везде, где принимают банковские карты.

За границей карты «Мир» в настоящее время обслуживаются в 12 странах (Турция, Вьетнам, Армения, Беларусь, Узбекистан, Киргизия, Таджикистан, Казахстан, Южная Осетия, Абхазия, Кипр, ОАЭ). Подробные условия можно прочитать здесь.

Также на сайте платежной системы есть информация, что операции по картам «Мир» уже тестировались в Южной Корее и Великобритании и участники рынка ведут работу по подготовке сети к приему карт.

В других странах принимают только кобейджинговые карты «Мир», которые выпускаются на базе сразу двух платежных систем. Сейчас доступно три варианта кобейджинговых карт:

- «Мир»-Maestro — с платежной системы Mastercard, работает в 180 странах;

- «Мир»-UnionPay — с китайской платежной системой, работает в 150 странах;

- «Мир»-JCB — с японской платежной системой, работает более чем в 190 странах.

В России они работают как карты «Мир», а за границей — как карты партнерских платежных систем.

Можно ли расплачиваться «Миром» в Интернете

Карты «Мир» принимают к оплате все российские интернет-магазины и некоторые зарубежные площадки, например AliExpress. На иностранных сайтах, принимающих карты российской платежной системы, обычно есть значок системы «Мир». Для совершения покупок в иностранных интернет-магазинах подойдут кобейджинговые карты «Мир».

Безопасность платежей обеспечивается собственной технологией платежной системы «Мир» MirAccept (на основе 3D Secure). Чтобы подтвердить операцию, например покупку в онлайн-магазине, нужно ввести пароль, который банк присылает в СМС на привязанный к карте мобильный телефон. Кроме того, сейчас банки — участники платежной системы «Мир» активно переходят на более продвинутую версию этой технологии — MirAccept 2.0. Ее принципиальная особенность в том, что помимо обычной аутентификации пользователя с помощью СМС- и push-уведомлений добавляется принцип анализа совокупности факторов, помогающих идентифицировать пользователя (платежное поведение, параметры устройств, геолокация и пр.). Такой способ проверки пользователя считается более надежным.

Можно ли подключить «Мир» к смартфону

Карту «Мир» можно подключать к смартфонам на операционной системе Android и использовать в мобильных платежных приложениях Samsung Pay или Mir Pay.

Сервис бесконтактных платежей через мобильное приложение Mir Pay поддерживают более 70 банков-партнеров платежной системы «Мир». Среди них Сбербанк, Альфа-Банк, «Тинькофф», ВТБ, Почта Банк, «Открытие». С полным списком банков, поддерживающих Mir Pay, можно ознакомиться здесь.