Защита от инфляции: 3 класса активов, которыми владеют продвинутые инвесторы

Средний уровень инфляции в Европе достиг в июне 1,9%. Однако в Соединённых Штатах Америки средний уровень инфляции в мае вырос до 5,4%, превысив ожидаемые 4,7%. Это самый высокий показатель с 2008 года.

Хотя базовая ставка год назад была несколько ниже из-за разразившегося кризиса в области здравоохранения, есть много причин для скептицизма в отношении перспектив. Благодаря открытию мировой экономики, потребительский спрос восстанавливается рекордными темпами ꟷ трудности в цепочке поставок, нехватка рабочей силы и рост цен на полезные ископаемые привели к росту цен. Самый большой скачок инфляции произошёл по ценам на топливо (56%), подержанные автомобили (30%), транспортные услуги (11%).

Быстрый экскурс в далёкое прошлое

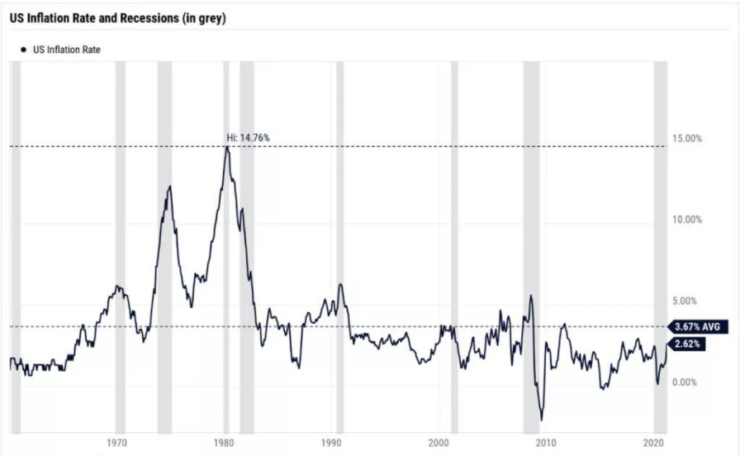

В последний раз мы видели двузначные цифры инфляции в 1973 году, когда Никсон отменил золотую денежную систему. Инфляция достигла пика в 9% и снизилась до 5% через несколько лет. Новую денежно-кредитную политику необходимо было адаптировать к новой реальности, основанной исключительно на доверии к правительству США, что привело к путанице в повышении цен и настроениях деловых кругов. В 1980 году инфляция достигла пика в 15% (см. график a1).

Однако каждый инвестор и рациональный человек должен учитывать природу инфляции. Оглядываясь назад на 10–20 лет, можно сказать, что инфляция не вызывала особого беспокойства. Были кратковременные колебания, но центральным банкам было довольно сложно достичь целевого показателя инфляции в 2%. Инфляция всегда была ниже. Что касается денежно-кредитной политики, то последние 10 лет мы живём в необычное время, когда денежно-кредитная политика центральных банков настолько смягчилась, а процентные ставки стали равны нулю или даже были отрицательными.

Текущая денежно-кредитная политика центральных банков в ближайшем будущем не изменится. Сегодняшняя ситуация, когда рост денежной массы безумно увеличился за один год, вызывает беспокойство у инвесторов и на рынке возникают спекуляции – не движемся ли мы к гиперинфляции? Ожидаются ли в ближайшее время двузначные цифры инфляции? Из-за инфляции любой инвестор с реальными активами хотел бы вкладывать средства в активы, которые более устойчивы к инфляции, чем наличные деньги.

Инвесторы и владельцы активов начали искать альтернативы для защиты своих активов в условиях мягкой денежно-кредитной политики. Хорошая новость заключается в том, что существуют классы активов, которые традиционно показывают лучшую доходность в условиях инфляции. Плохая новость заключается в том, что “пуленепробиваемых” активов нет. Как и в случае с инвестированием, в уравнении всегда есть много разных переменных.

Давайте посмотрим на некоторые из более традиционных и альтернативных активов, которые, как ожидается, принесут более высокую доходность и помогут защититься от инфляции.

Традиционные активы

Недвижимость

Недвижимость – это обычно долгосрочное вложение, которое всегда обеспечивало хорошую защиту от инфляции. Когда цены на ресурсы растут (как сегодня), цены на строительство также растут (товарная инфляция). Это приведёт к росту цен и на существующую недвижимость. Сочетание растущих цен на сырье и растущая демографическая тенденция к увеличению площади квартир и домов приводит к увеличению активов всех людей, владеющих недвижимостью.

Если у Вас сейчас нет недвижимости, биржа предлагает альтернативные решения. Например, можно инвестировать в компании, работающие в секторе недвижимости, или приобретать паи фонда недвижимости, например, Eften Real Estate Fund III (EFT1T) или Baltic Horizon Fund (NHCBHFFT), которые формируют свои портфели из проектов в сфере недвижимости с разными денежными потоками (например, торговые центры, коммерческие здания, отели, логистические центры и т. д.). Инвестиции в недвижимость также имеют низкую корреляцию с вложениями в акции, что полезно для диверсификации рисков всего инвестиционного портфеля.

Акции

Акции не всегда могут быть хорошей защитой в условиях быстрой инфляции. На некоторые отрасли ускорение инфляции оказывает негативное влияние. Традиционно компании, которые работают по модели фиксированного денежного потока и выплачивают стабильные дивиденды, подвержены инфляционному риску. То же самое и с быстрорастущими компаниями с высокой долговой нагрузкой.

Лучшая защита от инфляции исторически обеспечивалась такими секторами, как здравоохранение, пищевая промышленность, энергетика, коммунальные услуги, розничная торговля и недвижимость. Компании, работающие в этих секторах, могут быстро переложить повышение цен на производственные ресурсы на потребителя в виде более высоких цен на продукцию. Поскольку предлагаемые продукты и услуги необходимы на повседневной основе, потребители должны мириться с повышением цен.

Энергетический сектор

Судя по всему, все автовладельцы уже осознали, что цены на топливо стабильно росли в течение года, и это тоже ощущается потребителями. Энергопотребление также является одним из важнейших компонентов статистики инфляции. После прошлогоднего спада все основные энергетические группы хорошо восстановились, и поэтому их финансовое положение улучшилось благодаря росту цен на сырьевые товары.

Например, ожидается, что энергетический гигант Chevron Corp (CVX) вернётся к прибыльности в 2021 году. Дивидендная ставка компании составляет 5,1%, что достаточно для защиты от инфляции. Exxon Mobil Corp (XOM) предлагает аналогичную ставку дивидендов. Инвестируя в рост производства топлива, можно также обратить внимание на расположенные в Европе энергетические компании, такие как Neste OY (NESTE) и Equinor ASA (EQNR). Если нет желания рисковать с отдельными акциями, можно рассмотреть более крупные ETF, такие как iShares STOXX Europe 600 Oli & Gas UCITS ETF (SXEPEX).

Сектор коммунальных услуг

Потребители, использующие электричество, воду и газ, вынуждены платить, несмотря на рост цен. Это услуги необходимые для жизни и на них сложно экономить. Один из вариантов воспользоваться преимуществами более высоких цен – это инвестировать в компанию по водоснабжению и канализации Tallinna Vesi (TVEAT), которая торгуется с дивидендной ставкой 4,5%. В качестве альтернативы воде мы можем рассмотреть крупные европейские компании, производящие электроэнергию и газ, и недавно сделавшие значительные инвестиции в экологически чистую энергию, такие как Enel SpA в Италии и RWE AG (RWE) в Германии или ETF SPDR, которая объединяет крупнейшие компании отрасли: MSCI Europe Utilities UCITS ETF (SPYU).

Сектор потребительских товаров

Потребительские товары снова являются широко представленным компонентом индикатора инфляции, известного как сектор, который защищает от рецессии, но также предлагает хорошую защиту в условиях инфляции. Рост цен на компоненты можно быстро регулировать и передавать конечному пользователю. Самая известная такая компания на внутреннем рынке – Tallinna Kaubamaja (TKM1T), которая торгуется с дивидендной ставкой 6%. Крупнейшие мировые розничные сети, такие как Walmart Inc (WMT) и Target Corp (TGT), можно было увидеть на зарубежных рынках. Рестораны включают Domino’s Pizza Inc (DPZ) и Chipotle Mexican Grill Inc (CMG). Industria de Disento Textil SA (ITX) и H&M Hennes & Mauritz AB (HMB) известны в Европе. Распределение по секторам доступно через ETF iShares STOXX Europe 600 Retail UCITS ETF (SXRPEX).

Альтернативные активы

Полезные ископаемые

Менее традиционные классы активов, такие как полезные ископаемые, исторически обеспечивали защиту от инфляции. Как и сегодня, когда спрос и предложение не сбалансированы, и мы наблюдаем, как цены на нефть, лес, металлы и другие полезные ископаемые за год могут вырасти в несколько раз. Негативная сторона состоит в сложности инвестирования в недра напрямую для розничного инвестора. Можно, например, инвестировать в различные нефтяные компании или горнодобывающие компании. Примерами отраслевых и крупнейших ETF, которые может купить розничный клиент, являются ETF iShares Agribusiness UCITS (ISAG) и Lyxor Commodity ex Agri UCITS ETF (CBCOMM).

Золото

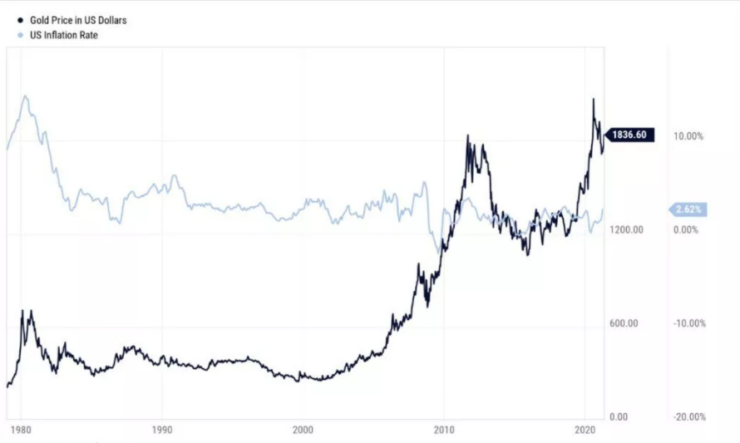

Золото всегда упоминалось как первый и основной класс активов для защиты от инфляции, а также от волатильности рынка. Чтобы получить хорошее представление об этом классе активов, стоит взглянуть на график золота и инфляции в США (g1). Для хорошего обзора следует обратиться к 70-м и 80-м годам, чтобы найти корреляцию с инфляцией. Из графика мы видим, что в долгосрочной перспективе золото – не самый эффективный актив для сбережения, но с учётом большой денежной массы в 2009 году золото обеспечило довольно хорошую доходность и защиту от турбулентности фондового рынка. Таким образом, исторические показатели золота по отношению к инфляции вызывают вопросы, или стоит сравнивать относительно краткосрочный горизонт.

Почему золото не является идеальной защитой от инфляции? Давайте посмотрим на сценарий, в котором мы находимся сегодня. Инфляция растёт – это означает давление на денежно-кредитную политику центральных банков, что, вероятно, приведёт к повышению процентных ставок. Однако более высокие процентные ставки отрицательно сказываются на золоте, поскольку этот класс активов не генерирует денежного потока. Облигации с более высокими процентными ставками, превышающими историческую доходность золота, станут более привлекательными для инвесторов. Поскольку золото является минеральным ресурсом, и розничному инвестору сложно купить золото напрямую через финансовый инструмент, распределение золота осуществляется через ETF горнодобывающих компаний. Примерами крупнейших ETF являются VanEck Vectors Gold Miners UCITS ETF (GX2) и VanEck Vectors Junior Gold Miners UCITS ETF (G2XJ).

Подводя итог приведённому выше тексту, следует отметить, что каждому инвестору стоит просмотреть содержимое своего портфеля, чтобы понять риски в случае ускорения инфляции. Если портфель слишком сфокусирован на растущих компаниях, возможно, пришло время внести структурные изменения и рассмотреть вопрос о снижении или увеличении доли в вышеупомянутых секторах. Однако следует иметь в виду, что не существует “супернадёжных” решений, каждое решение должно быть тщательно продумано, а распределение секторов и отдельных акций в портфеле должно быть разумно сбалансировано для достижения оптимального соотношения риска и доходности.

Финансовые услуги предоставляет Swedbank AS. Ознакомьтесь с условиями и проконсультируйтесь. Эта информация не должна толковаться как инвестиционный совет или консультация, как приглашение купить или продать ценные бумаги или заключить другие сделки. Прошлые показатели не указывают на аналогичные показатели в будущем.

Защищают ли акции от инфляции?

Принято считать, что акции являются надежным хеджем (защитой) от инфляции. В действительности, это не всегда так.

Credit Suisse ежегодно публикует большой обзор по глобальным фондовым рынкам. В нем собраны исторические данные по инфляции и доходностям активов в различных странах, начиная с 1900 года. Не удивляйтесь, фондовые рынки некоторых стран имеют более чем 200-летнюю историю.

На основе имеющихся данных, авторы обзора проанализировали, как размер инфляции влиял на доходности акций и облигаций.

Для этого они взяли 21 страну со статистикой по инфляции и доходностям активов с 1900 по 2021 год и произвели расчет 2 558 годовых страновых наблюдений (умножили 21 страну на 122 года наблюдений).

Полученные страновые наблюдения они разделили на группы, в зависимости от уровня инфляции.

На картинке слева-направо:

- 5% страновых наблюдений с сильной дефляцией

- 15% страновых наблюдений с умеренной дефляцией -3,5%

- 15% страновых наблюдений с инфляцией 0,5%

- 15% страновых наблюдений с инфляцией 1,6%

- 15% страновых наблюдений с инфляцией 2,7%

- 15% страновых наблюдений с инфляцией 4,1%

- 15% страновых наблюдений с инфляцией 7,4%

- 5% страновых наблюдений с инфляцией 18%

Затем они посчитали, какую реальную доходность давали акции и облигации в каждой группе. Реальная доходность – это номинальная доходность минус инфляция.

Например, при номинальной доходности банковского вклада 7% и годовой инфляции 12%, реальная доходность равна -5%.

Результаты расчетов показали, что:

1. Акции почти всегда превосходили по доходности облигации. За исключением режима сильной дефляции.

2. В условиях небольшой дефляции и нормальной инфляции (до 4%) акции и облигации приносили положительную реальную доходность. Однако с ростом инфляции, реальная доходность акций и облигаций снижалась. При этом облигации давали результат хуже, чем акции.

Акции не являются хеджем от инфляции в годы резких скачков цен. Вспомним 2022 год, когда российские акции упали на -37%, а инфляция была 12%. Реальная доходность составила -49%.

Но, удерживая акции в течении длительного периода времени, они становятся надежным хеджем от инфляции. Этому есть объяснение. Компании через увеличение стоимости товаров и услуг перекладывают инфляцию на потребителей. Бизнес продолжает расти. Поэтому увеличивается капитализация фондового рынка, а, значит, и доходность акций.

Таким образом, правильнее говорить, что акции на долгосрочном горизонте опережают инфляцию.

Если публикация понравилась вам, подпишитесь на мой Tg-канал. Там вы найдете больше полезной информации по личным финансам и инвестициям.

Акции как защита от инфляции

13 сентября 2021

- инфляция

- ETF

- FXTB

- FXMM

- FXTP

- FXIP

Если мы ничего не делаем со своими сбережениями, они обесцениваются. И через год, пять или десять лет мы сможем на них купить гораздо меньше товаров и услуг, чем сегодня. Управляющий директор FinEx ETF Владимир Крейндель рассказал, как инвестору защититься от снижения покупательской способности денег.

Первоочередная задача инвестиций — защитить накопления от инфляции. Для этого инвестору нужно получить доходность, по крайней мере не ниже инфляции. Если бы цены не росли, то можно было бы просто копить, даже наличными. Но если придерживаться такого подхода в условиях инфляции, то чем больше он накопит, тем больше его денег она съест.

По данным Росстата , индекс потребительских цен в России в июле составил 6,46%. Аналогичный индекс в США (CPI), по данным Организации экономического сотрудничества и развития (OECD), сейчас находится на уровне 5,37%.

Как составить портфель, который защитит деньги инвестора от инфляции

Вот инструменты фондового рынка, которые традиционно используют для защиты от инфляции:

- Акции — в долгосрочном периоде они демонстрируют достаточно высокую реальную доходность (доходность сверх инфляции). Но это рискованный инструмент, не все готовы держать свои вложения в акциях по 15—20 лет. Некоторые исследования показывают, что акции имеют низкую корреляцию с инфляцией, но без акций хороший портфель большинству инвесторов не построить.

- Золото — защитный актив в период кризисов, его всегда использовали как хедж от инфляции. Не все согласны, что этот хедж идеальный, но все же истории золота как «настоящих денег» много тысяч лет.

- Инструменты денежного рынка, а именно короткие казначейские векселя ( FXTB и FXMM ). Если растет инфляция, то растет и ставка по ним. Однако ФРС США хочет дать возможность американской экономике восстановиться, поэтому в ближайшее время ставки повышаться не будут. Итак, в теории денежный рынок защитит от инфляции, но в текущих условиях вряд ли.

- В этой ситуации стоит присмотреться к облигациям, которые привязаны к инфляции, — TIPS (Treasury Inflation-Protected Securities). Их номинал индексируется по инфляции. Если инфляция растет, то купон выплачивается с более высокого номинала. Соответственно, чем выше инфляция, тем выше купон. Казначейство США выпускает эти ценные бумаги с разными сроками до погашения — от 5 до 20 лет. Такие известные инвесторы, как Дэвид Свенсен, рекомендуют формировать долгосрочные портфели с использованием TIPS. Их можно купить в виде ETF — FXTP или FXIP . А вот напрямую «типсы» частный неквалифицированный инвестор купить не сможет.

Как же составить портфель «под себя»? Здесь может помочь общее правило: выбор инструментов и их долей в портфеле (в нашем случае пропорции широкого рынка акций и «защитных» активов в виде золота и TIPS или классических облигаций) зависят от риск-профиля инвестора, целей и срока инвестиций. Составляйте индивидуальный портфель!

Что еще почитать:

Последние новости

Оперативно о ситуации с ETF

Пишем только проверенное и только важное для ваших инвестиций

Получайте самое свежее в Telegram

Здесь вы найдете советы, как экономить, копить и правильно инвестировать.

Читайте аналитику в Telegram

Следите за новостями в нашем аналитическом ТГ-канале.

Смотрите видео

Мы регулярно снимаем обучающие ролики и вебинары для инвесторов на YouTube.

ВКонтакте

Рассказываем про инвестиции, показываем портфели, расшифровываем аналитику.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

6 проверенных способов не дать инфляции съесть ваши деньги

Из‑за инфляции на одну и ту же сумму сегодня вы можете купить меньше, чем какое‑то время назад. Каждый год уровень инфляции в России меняется, официальный показатель сейчас 2,8%. Но уже к концу 2020‑го ожидается рост обесценивания денег до 4%.

При этом для каждого человека уровень инфляции будет разным. Он зависит от категории ваших покупок и расходов. Даже если в стране общий уровень инфляции 2% в год, ваш собственный показатель может составлять, например, 8%. Это значит, что, пусть даже вы ничего не тратите, за год всё равно потеряете часть бюджета просто из‑за инфляции. Защитить свой капитал от обесценивания не так сложно, как кажется. Вот шесть работающих способов.

1. Банковский вклад в рублях

Классическое размещение средств под процент. Этот способ удобен своей простотой: вы относите деньги в банк и выбираете удобный вам формат.

Срочный вклад — средства размещаются на фиксированный период, допустим на 6 месяцев или год. Вы отдаёте банку деньги, а дальше выбираете: получать проценты каждый месяц на счёт или дождаться итоговой суммы с приростом в конце срока. Если закрыть такой вклад раньше, проценты забрать не выйдет.

Бессрочный вклад — вы размещаете деньги в банке, получаете проценты и можете забрать всё в любой момент без потери накоплений. Это бывает удобно, но проценты по таким депозитам обычно ниже: банк не может предсказать, когда вы захотите забрать свои средства, поэтому не может предложить высокую доходность.

У вкладов до 1,4 миллиона рублей есть большое преимущество — они застрахованы государством. Это значит, что вы сможете вернуть эти деньги, даже если банк разорится. Если вы накопили больше этой суммы, возможно, есть смысл разделить капитал на несколько депозитов. Список банков с защищёнными вкладами можно посмотреть на сайте Агентства по страхованию вкладов.

Проценты по депозитам варьируются в интервале 4–7%. На небольшой сумме не получится много заработать, но и этого хватит, чтобы покрыть общую инфляцию по стране.

2. Мультивалютный вклад

Это банковский депозит, состоящий из счётов в разных валютах. Например, в рублях, евро и долларах. Он поможет защитить деньги не только от инфляции, но и от валютных скачков. Допустим, вы копите на немецкую машину и храните сбережения на вкладе. Резкое снижение курса рубля приведёт к тому, что цена авто в евро не изменится, но покупка станет дороже для вас в рублях. Если хранить сбережения не только в российской валюте, вы не ощутите на себе разницу в цене. Как правило, ваши средства внутри вклада можно свободно конвертировать в разные валюты. Если вы ориентируетесь в экономической ситуации, сможете зарабатывать ещё и на разнице курсов.

Начисления, как правило, идут отдельно по каждой из валют. Минусы такого вклада — более низкие проценты, чем те, что предлагаются для рублёвых депозитов. Всё зависит от конкретного банка, но мультивалютные депозиты редко приносят больше 5%. Если для вас устойчивость сбережений в разных валютах важнее, чем несколько процентов доходности плюсом, такой вклад справится с этой миссией.

3. Золото

Речь идёт не о ювелирных украшениях, а о живом драгоценном металле, например в виде слитков. Золото — непривычный инвестиционный инструмент, но он помогает сохранить деньги в долгосрочной перспективе (больше года). Самые большие плюсы драгоценных металлов — стабильность и защищённость. Как правило, во времена кризисов инвесторы покупают золото активнее, чем акции: оно сохраняет собственную ценность, даже когда валюты и бумаги её теряют. Акция может превратиться в ненужный кусок бумаги, а золото — нет. Цена на драгметалл остаётся примерно одинаковой, но в последние годы наблюдается небольшой рост.

Ограниченность золота как актива — низкая ликвидность. Такие слитки или монеты сложно моментально продать по рыночной цене. Но этот вопрос можно решить, если инвестировать с помощью ОМС — обезличенного металлического счёта. Это банковский счёт, на котором размещается купленный в банке металл. В таком случае вы сможете быстро обменять накопленное золото на деньги. Необязательно вкладывать сразу все свои средства в золото. Можно хранить в нём финансовую подушку в 10% ваших сбережений, чтобы использовать их в старости.

Инвестировать в драгметаллы можно, даже если у вас нет больших накоплений. В Ак Барс Банке разработали первую карту, с которой кешбэк и процент на остаток начисляются в золоте. Карта Aurum даёт возможность пользоваться всеми привычными банковскими операциями и одновременно накапливать граммы золота за все потраченные и хранящиеся на счёте средства. Оценивать, каким объёмом драгоценного металла вы располагаете, можно в личном кабинете. А когда вы накопите хотя бы 1 грамм золота, его можно будет забрать или поменять на наличные. Золото можно докупать самостоятельно в приложении банка и пополнять свой металлический счёт.

4. ПИФы

Паевой инвестиционный фонд — это своего рода коллективный кошелёк. Инвесторы передают деньги компании, управляющей ПИФом, а она — вкладывает их по своему усмотрению. Вам не нужно разбираться в акциях и ситуации на рынке: финансовые специалисты сами определят наиболее прибыльные и надёжные активы. Как правило, стать инвестором в ПИФе можно даже с маленькой суммой, вкладывайте хоть 1 000 рублей.

Можно выбрать специализацию ПИФа: некоторые работают только с драгметаллами, другие вкладываются главным образом в ценные бумаги нефтегазовой отрасли, третьи — универсальны. Чтобы в любой момент забрать сбережения и выйти из ПИФа, отдавайте предпочтение открытым паевым фондам. В интервальных фондах продавать паи можно только в определённые периоды. А из закрытых забрать деньги получится по истечении срока работы фонда. Покупать паи можно онлайн: это не сложнее, чем приобрести билет на самолёт.

5. Инвестиционное страхование жизни

Этот инструмент — возможность обезопасить себя и близких от трат, если с вами что‑то случится, и защитить деньги от инфляции. Инвестиционное страхование жизни работает так: вы заключаете договор со страховой компанией и позволяете ей распоряжаться вашими финансами. После завершения срока соглашения вы получаете деньги и накопления. Последние делятся на две части: гарантийную и инвестиционную. Гарантийная часть — возврат ваших денег. Инвестиционная — дополнительный доход, который накопился, если ситуация на фондовом рынке была благоприятной.

Страховщики могут предложить вам две программы: агрессивную и консервативную. В первом случае они будут вкладываться в более рисковые акции с высоким уровнем доходности. Во втором — в стабильные и низкодоходные. Выбирать вам. Следует помнить, что, в отличие от банковских вкладов, инвестиционное страхование жизни не защищается государством. Если с компанией что‑то случится, можно лишиться денег. Поэтому вкладываться в ИСВ стоит только с помощью крупных и проверенных игроков рынка.

6. Надёжные ценные бумаги

В области ценных бумаг тоже действует главный закон инвестирования: чем выше доходность, тем больше риска. Если у вас нет опыта в этой области, лучше не пытаться на глаз оценивать потенциал компаний, а начинать с самых надёжных вариантов. Наиболее стабильными ценными бумагами считаются государственные — облигации федерального займа (ОФЗ). Пусть они не принесут большой доход, но как минимум помогут победить инфляцию и не потерять сбережения.

Они работают так: Минфин выпускает облигации с определённой ценностью. Покупая облигацию, вы даёте государству право пользоваться вашими деньгами, а оно взамен возвращает вам потраченные средства с процентами. Обычно заработок по ОФЗ не превышает 7%. Надёжным вложением считаются привилегированные акции — такие ценные бумаги, по которым заранее известны дивиденды.

Во время кризиса деньги обесцениваются, а компании терпят убытки. В этих же условиях драгоценные металлы, напротив, стабильны и даже могут подорожать. С картой Aurum вы будете получать кешбэк и процент на остаток чистым золотом. Например, за три месяца вы заработаете 1 грамм драгметалла, если будете тратить 30 тысяч рублей в месяц и хранить на счёте 200 тысяч рублей. Сумма накоплений неограниченна, а золото поступает на карту со всех покупок и с любой суммы на счёте.