Мобильный телефон вместо кошелька

Бесспорным выглядит утверждение о том, что мобильный телефон и бумажник предназначены для абсолютно разных задач. Однако это не совсем так. И у сотового, и у кошелька есть как минимум одна общая черта – современный человек пользуется этими предметами практически рефлекторно. Кроме того, области их применения также пересекаются: например, список контактов в памяти телефона и набор визитных карточек в кармашке портмоне служат для одних и тех же целей. С учетом существующей тенденции к расширению функциональных возможностей мобильного терминала, неудивительно, что идея совмещения его с кошельком давно витает в воздухе.

Как сделать кошелек мобильным?

На сегодняшний день существует три основных подхода к реализации платежей с помощью мобильного телефона. Самым распространенным и в то же время наименее перспективным из них является оплата товаров или услуг с помощью денег, находящихся на вашем счету у оператора сотовой связи. Такой метод требует от последнего выполнения несвойственных ему функций банковского учреждения и по разным причинам (в том числе и законодательного характера) не годится для оплаты более или менее дорогих покупок.

Другой подход – это осуществление платежей посредством некой внешней, по отношению к оператору, электронной платежной системы. Например, такую услугу в США и некоторых других странах предлагает своим клиентам хорошо известная пользователям Интернета система Pay Pal. Аналогичный способ управления электронным кошельком с помощью мобильного телефона не так давно ввела и российская система Web Money. Этот вид платежей обычно называют «текстовым», поскольку перевод денег со счета покупателя на счет продавца производится посредством отправки абонентом SMS-сообщения (иногда данный процесс автоматизируют, создавая специальное клиентское Java-приложение, как это сделала Web Money). К сожалению, «текстовые платежи» фактически ничем не отличаются от обычных платежей в электронных платежных системах и, соответственно, не лишены свойственных им недостатков. Это прежде всего ограниченность спектра продавцов, работающих с данной системой, а также наличие определенной комиссии, взимаемой с каждой транзакции.

Наиболее перспективным нам кажется третий метод осуществления платежей с помощью мобильного телефона, основанный на технологии NFC (Near Field Communications), которая обеспечивает радиосвязь на коротких расстояниях. Данный метод отличается от описанных выше тем, что позволяет создать «мобильный кошелек» на базе уже существующей системы дебетных и кредитных карточек. Это преимущество может оказаться решающим, поскольку для внедрения «мобильного кошелька», основанного на NFC, необходимо решить только чисто технические проблемы, не придумывая при этом ничего нового в давно сложившейся и довольно консервативной сфере банковских услуг.

О том, как работает «мобильный кошелек» и на какой стадии находится реализация этого сервиса по всему миру, и пойдет речь далее в нашей статье.

Что будет завтра?

До последнего времени тема «мобильного кошелька» не получала достаточно широкого освещения в средствах массовой информации. На наш взгляд, технология NFC заслуживает большего внимания, чем ей сейчас уделяется. Ведь среди вводимых ею новшеств не только замена такого традиционного аксессуара, как бумажник, а и создание совершенно новой интерактивной «окружающей среды», доступ к которой может получить каждый владелец мобильного телефона, оснащенного весьма недорогим NFC-модулем.

Естественно, на пути внедрения технологии беспроводной связи на коротком расстоянии существует немало преград, главная из которых – необходимость создания новой глобальной инфраструктуры. Однако уже сейчас можно констатировать растущую заинтересованность в NFC целого ряда крупных компаний. Похоже, что основные игроки рынка серьезно настроены на преодоление трудностей, связанных с вводом в эксплуатацию новой технологии. А успешное завершение всех тестовых пилотных проектов говорит о готовности пользователей к «мобильным расчетам».

Near Field Communications

NFC – это технология беспроводной связи, совместно разработанная корпорацией Sony и NXP Semiconductors (подразделение Philips) для мобильных телефонов. В 2004 г. эти компании вместе с Nokia создали NFC-форум, призванный содействовать внедрению данной технологии. На сегодняшний день членами этой организации являются практически все крупные производители сотовых терминалов (к Nokia и Sony Ericsson присоединились, в частности, Samsung и Motorola), целый ряд мировых операторов мобильной связи, а также такие известные платежные системы, как Visa, MasterCard и American Express.

Технология NFC позволяет реализовать обмен данными между устройствами, находящимися в непосредственной близости (несколько сантиметров) друг от друга. Обмен информацией может носить как двусторонний, так и односторонний характер. Примером двусторонней связи служит получение денег через банкомат или оплата счета в кафе с помощью мобильного телефона, поддерживающего NFC. Односторонний обмен данными представляет собой считывание информации с объекта, маркированного специальным NFC-тегом (маленьким электронным устройством, похожим на те, которые используются в супермаркетах для отслеживания перемещения товаров). Это может быть так называемый «умный» рекламный плакат, с которого можно загрузить информацию о фильме, или вывеска кафе, содержащая сегодняшнее меню.

Как видим, спектр применения технологии весьма широк. Однако наибольший интерес у разработчиков и мобильных операторов вызывает именно возможность осуществления платежей посредством мобильного телефона.

На пути к глобальному признанию

Главными организаторами первых испытаний технологии NFC в Европе и Азии были компании Nokia и Visa. Весной 2006 г. в Малайзии эти компании оборудовали более 2,5 тысяч терминалов, позволяющих производить платежи с помощью «мобильного кошелька». Малайзия была выбрана для эксперимента потому, что именно здесь, по мнению аналитиков, сформировался рынок, подготовленный к внедрению альтернативных способов оплаты товаров и услуг. Практически одновременно в Ханау (Германия) началось тестирование основанной на NFC системы оплаты за проезд в общественном транспорте. Участники испытаний использовали телефон Nokia 3220 с выпущенной в конце 2004 г. прошивкой Nokia NFC.

Местом проведения наиболее масштабного пилотного проекта, призванного определить привлекательность технологии NFC для жителей Европейского Союза, стал французский город Канны. Участники эксперимента, проводимого компанией Philips и оператором мобильной связи Orange, смогли опробовать возможности новой технологии в различных местах на территории города (например, на автопарковках и в крупных супермаркетах, принимающих мобильные платежи).

Параллельно с этим в Нью-Йорке и других регионах США аналогичные испытания проводились компанией Motorola в сотрудничестве с Master Card, а также рядом других фирм и мобильных операторов (в том числе и самым известным в Америке оператором сотовой связи – Cingular). В Японии, которая, как обычно, лидирует в области современных технологий, система мобильных платежей, созданная крупнейшим местным оператором DoCoMo, успешно действует с 2005 г.

По словам представителей компаний, проводивших вышеперечисленные эксперименты, все они завершились большим успехом. Система оплаты проезда в Ханау, например, действует уже на постоянной основе. На очереди – широкое коммерческое применение технологии NFC. 8 января этого года Visa объявила о запуске глобальной системы поддержки мобильных платежей, включающей как технические, так и административные решения, призванные заложить основы для коммерческого применения «мобильного кошелька» во всем мире. Похожий проект разрабатывается и их основными конкурентами – компанией Master Card. По прогнозам фирмы ABI Research, занимающейся анализом рынка мобильной связи, время «мобильного кошелька» наступит уже в 2008–2009 гг.

Конечно, большинство людей еще не видят в сотовом аппарате замены наличным деньгам или кредитной карте. Однако с его помощью уже сейчас совершается немало покупок. И это при том, что основная доля рынка пока что приходится на продажу рингтонов, игр и загрузку музыкальных файлов. Многие обозреватели предсказывают, что именно система оплаты покупок с помощью мобильного телефона в ближайшем будущем займет первое место среди методов безналичных расчетов.

«Мобильный кошелек» на 3GSM World Congress 2007

Являясь одной из наиболее передовых и коммерчески привлекательных технологий, NFC не могла остаться вне поля зрения участников конгресса 3GSM в Барселоне. Главным событием, связанным с ней, стало обнародование GSM Association (организацией, объединяющей свыше 700 операторов мобильной связи, действующих на территории 217 стран мира) доклада, посвященного планам развития услуг беспроводной связи на коротком расстоянии. В докладе констатировался факт готовности мирового рынка к внедрению технологии NFC и формулировались общие принципы, которыми следует руководствоваться компаниям, работающим над ее распространением.

В тот же день четырнадцать операторов из числа членов GSMA объявили о намерении совместно приступить к разработке единого стандарта платежной системы, основанной на технологии NFC.

Помимо того, на конгрессе были представлены продукты, поддерживающие услугу «мобильный кошелек». В первую очередь это новая Nokia 6131 NFC, а также модели от компаний Sagem и NEC. Последняя, кстати, уже демонстрировала свой NFC-телефон Foma N901iC на выставке CеBIT 2005. Именно этот аппарат, выпущенный специально для Японии, чаще всего применяется при работе с упомянутой выше системой мобильных платежей, созданной оператором DoCoMo.

К сожалению, говорить о массовом выпуске NFC-устройств пока рано – до сих пор такие модели выходили только отдельными партиями, предназначенными специально для проведения того или иного испытания технологии беспроводной связи на коротком расстоянии. Как правило, это уже существующие модели телефонов с добавленным NFC-чипом.

Альтернатива банкам: 5 мобильных кошельков для развивающихся стран

По данным Всемирного банка 1,7 млрд взрослых по всему миру не имеют банковских счетов. Самые «незабанкированные» регионы — это Китай (225 млн людей старше 15), Индия (190 млн человек) и другие развивающиеся страны Азии, Африки и Латинской Америки. Слабо развитую традиционную банковскую инфраструктуру там дополняют с помощью технологических решений. Возможности мобильных телефонов позволяют превратить в «банк» привычный мессенджер или счет оператора сотовой связи.

В этой статье в рамках спецпроекта «Мобильные финансы» редакция PaySpace Magazine собрала самые популярные мобильные кошельки, которые позволяют превращать наличные деньги в цифровые, управлять финансами с мобильного и не зависеть от банков.

Дата запуска: 2007

Концепция: Использование средств со счета мобильного оператора для платежей

Страны: Кения, Танзания, Лесото, Мозамбик, Индия, Румыния, Албания, Конго, Гана, Египет

Пользователи: 19,3 млн человек в Кении. Еще 13,9 млн — в соседних Танзании, Конго, Лесото и Мозамбик

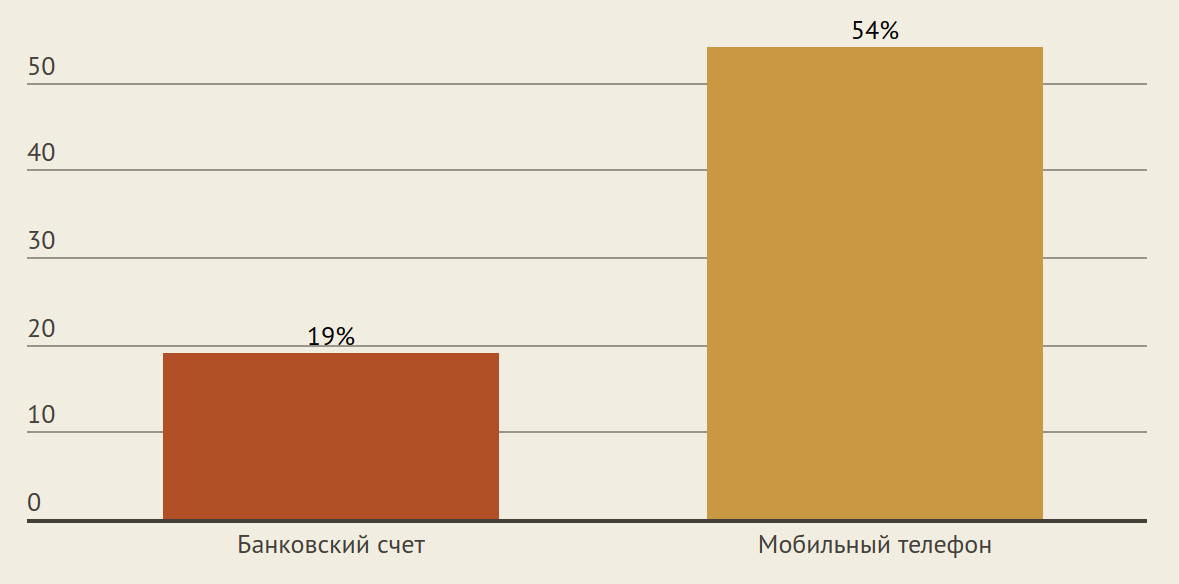

Первой страной, где граждане стали использовать счет мобильного оператора для оплаты покупок, стала Кения. Мобильные деньги здесь запустил оператор сотовой связи Safaricom (дочернее предприятие Vodafone). Превратив номера телефонов в банковские счета. В компании отметили, что не собирались конкурировать с местными банками, а решили занять свободную нишу. Ведь в 2007 году в Кении на всю страну было 740 банковских отделений (в 10 раз меньше, чем в Украине сегодня).

Распространение банковских счетов и телефонов в Кении в 2007 году

(доля взрослого населения)

Как это работает?

Сервисом может воспользоваться только клиент мобильного оператора Vodafone. Чтобы зарегистрировать аккаунт, клиенту нужно обратиться к агенту M-Pesa с паспортом и получить четырехзначный ПИН-код к своему счету. Пополнение счета также происходит в точке агента. Клиент передает ему наличные, а агент переводит со своего мобильного кошелька нужную сумму за вычетом комиссии.

Например, у Патрика небольшой бизнес по торговле фруктами и овощами. M-Pesa он использует для денежных переводов и развития бизнеса. С помощью сервиса он может заплатить за товары оптовых поставщиков, начислить зарплату работникам или принять платеж от покупателя.

Услуги:

- отправка денег другому клиенту M-Pesa

- оплата счетов (телефон, электричество, вода)

- оплата товаров в торговых точках

- получение денег в банкомате

- получение переводов из-за рубежа

- выплата зарплат работникам

Со временем сервис продолжает совершенствоваться — появилась опция платежей по QR-коду и даже бесконтактные оплаты.

К счету мобильного оператора можно привязать карту, NFC-метку или браслет. И расплачиваться ими в торговых точках, которые принимают M-Pesa. Деньги снимутся с мобильного счета.

Дата запуска: 2009

Концепция: платежная платформа на базе интернет-магазина

Страны: Китай, Гонконг

Пользователи: 450 млн человек

Мобильный кошелек AliPay был запущен спустя пять лет после релиза одноименного цифрового кошелька, состоявшегося в 2004 году. Тогда этот сервис стал логическим продолжением развития электронной торговли – Alibaba нуждалась в надежном способе расчетов между покупателем и продавцом. Долгое время кошелек почти не сталкивался с конкуренцией. Еще в начале 2015 года 77% мобильных платежей в Китае совершалось через эту платформу. Но стремительное развитие WeChat Pay разбавило монополию сервиса Alibaba.

Торговец принимает к оплате и WeChat Pay и Alipay Фото: www.fomopay.com

Как это работает?

Для начала нужно скачать приложние, зарегистрироваться и пополнить счет в Alipay переводом с банковского счета или с помощью карты. Также можно привязать к приложению банковскую карту. После этого пользователь может оплачивать широкий спектр услуг и совершать денежные переводы. Для регистрации в этом сервисе понадобится китайский паспорт, счет в местном банке и китайский мобильный номер.

Услуги:

- отправка/ получение средств (р2р)

- возможность разделить счет в ресторане

- оплата товаров в магазинах (по QR-кодам)

- пополнение счета мобильного телефона и оплата коммунальных услуг

- онлайн-платежи и отслеживание заказов в Taobao и TMall

- заказ еды из местных ресторанов

- заказ такси

- управление активами

- бронь/оплата авиабилетов

- скидки от продавцов в приложении

- групповое отслеживание расходов (например, внутри семьи)

- сканирование и использование QR-кода для оплаты в местных магазинах

Alipay активно распространяет свое платежное решение за рубежом. Китайские туристы могут расплачиваться привычным цифровым кошельком в Японии, Сингапуре, США, Канаде, Европеских странах (всего около 100 государств). В начале 2018 года была совершена первая поездка китайцев в Европу, оплаченная только с помощью кошелька Alipay.

Турист из Китая оплачивает проезд в общественном транспорте Хельсинки Фото: xinhuanet.com

Дата запуска: 2013

Концепция: платежный функционал в мессенджере WeChat

Страны: Китай

Пользователи: 800 млн человек (из них менее половины привязали карты к приложению)

Как это работает?

Для начала нужно завести аккаунт в мессенджере — кошелек встроен в меню этой площадки. Пополнить кошелек можно с банковской карты, со счета или наличными в одном из магазинов-партнеров.

С помощью сервиса можно оплачивать товары в традиционных магазинах — почти все продавцы принимают этот кошелек. Покупателю нужно только отсканировать QR-код и вписать сумму транзакции. Также в сервисе доступны денежные переводы — отправить средства можно своему контакту в WeChat.

Услуги:

- денежные переводы

- оплата счетов

- оплата товаров онлайн и офлайн

- пополнение баланса мобильного телефона

- бронирование гостиниц

- покупка билетов

- заказ такси

- управление средствами

Основным конкурентом WeChat Pay в Китае является сервис Alipay. Он чаще используется для интернет-оплат — бренд принадлежит китайскому интернет-гиганту Alibaba, а его торговые площадки представляют 80% рынка электронной коммерции в стране. Но WeChat Pay лидирует в офлайне.

Мобильные платежи в Китае

(1 кв. 2018)

Сервис нацелен в том числе и на международный рынок. Китайские туристы уже могут использовать WeChat Pay для расчетов в 25 странах и регионах (поддерживает 13 валют). Кроме того, компания постепенно открывает кошелек для зарубежных клиентов. С января 2018 сервис позволяет добавлять карты международных платежных систем – JCB, Visa, Mastercard (пока только для Гонконга, Тайваня и Макао). Тогда как ранее приложение позволяло загрузить только карты UnionPay. Этот шаг позволит компании нарастить объемы платежей через приложение, увеличить долю рынка и расширить свое присутствие в других странах, где пока сервис работает в одностороннем режиме. Одно из основных препятствий – связь платежного сервиса с мессенджером WeСhat. Людей, которые не зарегистрированы в этой соцсети, сложно заставить использовать ее составляющую для приема или совершения платежей.

Дата запуска: 2014

Концепция: Онлайн-платформа для оплаты услуг, которая запустила мобильный кошелек, а затем стала банком

Страна: Индия

Пользователи: 220 млн человек

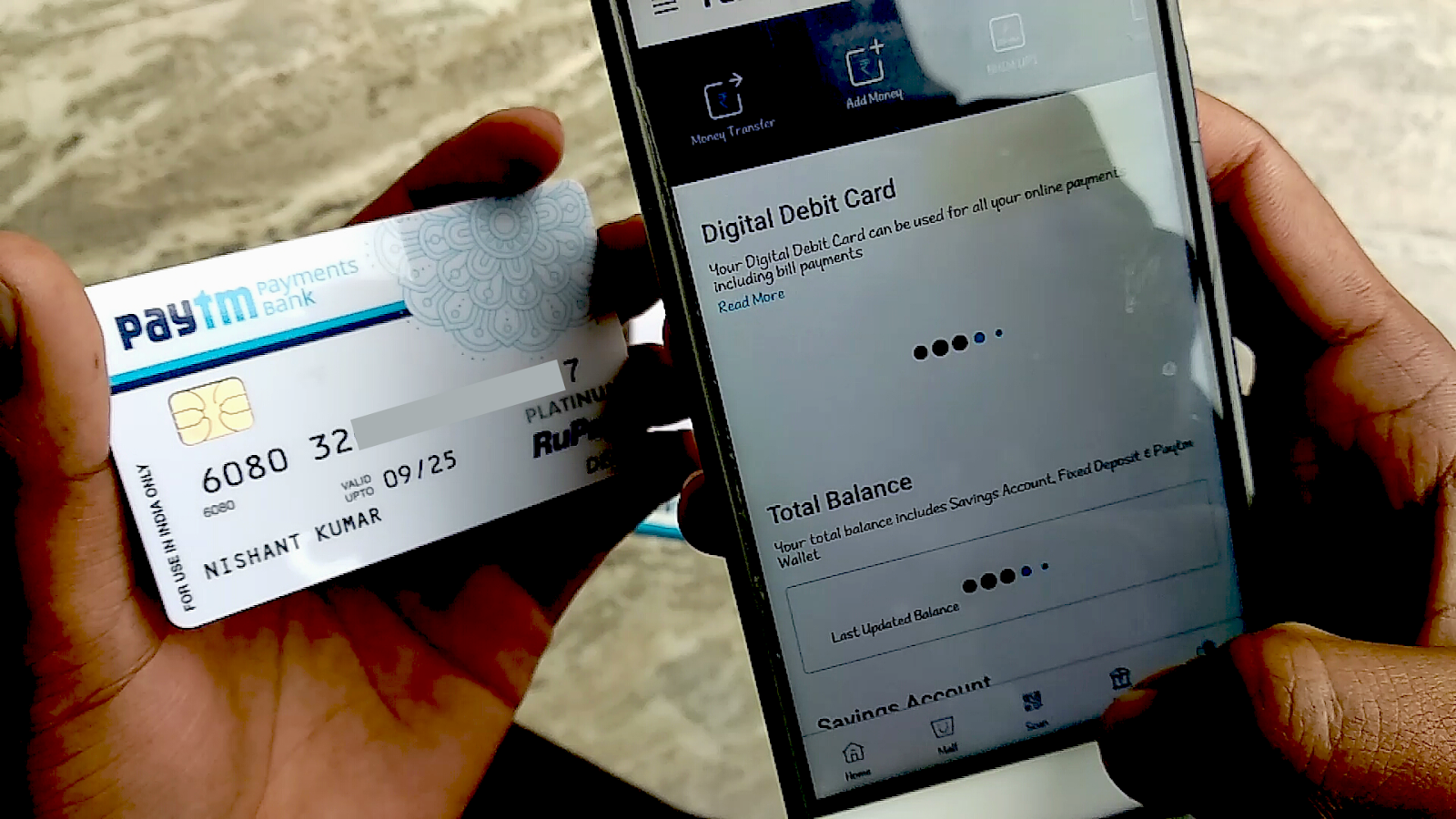

Цифровой кошелек Paytm был запущен в 2010 году и изначально представлял собой предоплаченный сервис пополнения мобильных телефонов онлайн. За 8 лет на базе простой услуги удалось создать целую платежную систему. Кошелек Paytm был реализован в 2014 году и сейчас его принимают к оплате 7 млн торговцев по всей стране.

Покупатель сканирует QR-код в приложении, чтобы расплатиться за напиток Фото: http://indianexpress.com

Как это работает?

Для начала нужно скачать кошелек и зарегистрироваться — для этого понадобится ввести номер телефона и подтвердить свое намерение открыть счет через e-mail верификацию. Пополнить кошелек можно с банковского счета либо наличными в банке. После этого можно расплачиваться онлайн и в магазинах, не пользуясь наличным деньгами и не завися от банковской инфраструктуры. Попадая в систему Paytm, средства перераспределяются между клиентами без участия финучреждений.

Услуги:

- онлайн-платежи (пополнение счета, оплата ТВ, интернета, коммунальных услуг)

- денежные переводы

- расчеты в торговых точках (сканирование QR-кода)

- бронирование/покупка авиабилетов

- платежи по кредитам

- возможность открыть сберегательный счет

- онлайн-покупки на маркетплейсе Paytm

Компания не только предоставляет базовые финансовые услуги для населения — с прошлого года она является банком.

В 2017 году компании наконец удалось получить лицензию Центробанка Индии и стать платежным банком. В рамках этого проекта все кошельки пользователей были переведены в банк — теперь проект Paytm Wallet является частью Paytm Payments Bank Limited. Для пользователей ничего не изменилось. Они могут продолжать расплачиваться с помощью своего кошелька онлайн и офлайн. Однако если они захотят открыть счет и получать проценты со своих накоплений — Paytm теперь предоставляет такую опцию. Использование банковских услуг предполагает прохождение политики KYC — пользователь должен пройти идентификацию по отпечатку пальца прямо в приложении (В Индии самая большая база биометрических данных населения), посетить офис Paytm, или вызвать сотрудника на дом.

Банковская карта Paytm Фото: http://www.nrtrickhub.com

Дата запуска: 2016

Концепция: мобильный кошелек на базе оператора такси

Страны: Сингапур, Малайзия

История сервиса Grab Pay начинается в 2012 году, когда двое выпускников Гарварда из Малайзии решили создать аналог Uber для местных жителей и назвали его Grab. В 2016 году на базе приложения для заказа такси создали мобильный кошелек. Изначально платежный сервис запускали, чтобы улучшить пользовательский опыт, предложив пассажирам систему оплаты прямо в приложении. Но спустя время этот сервис распространился на обычные магазины — заплатить за покупки можно со счета в GrabPay.

У разработчиков приложения есть более амбициозная цель – увеличить распространение финансовых сервисов в регионе. Большинство людей в Юго-Восточной Азии по-прежнему не пользуются банковскими счетами, завися от наличных денег. Только 27% имеют счет в банке, а 9% пользуются картами. Сервис GrabPay должен стать альтернативой кэшу.

Среди крупных брендов, которые подключились к сервису, Singapore Airlines, Cathay Cineplex, Spotify, Deliveroo, McDonald’s и Starbucks.

Как это работает?

Кошелек встроен в мобильное приложение такси. К нему можно привязать банковскую карту (как в Uber), или пополнить баланс наличными прямо в такси. Получив кэш, водитель зачислит их на счет клиента в GrabPay. Этими средствами можно пользоваться не только для оплаты поездок, но и для расчетов в магазинах и денежных переводов (по QR-коду или номеру телефона). За оплату со счета Grab начисляют бонусы.

Что такое электронный кошелек и для чего им пользоваться

Виртуальные платежные системы все чаще заменяют физические кошельки благодаря своему удобству, многофункциональности и безопасности. Электронные кошельки позволяют совершать мгновенные переводы внутри страны и за границу, получать заработок в сети, оплачивать товары и услуги. Разберемся в принципе работы популярных платежных систем, чтобы каждый мог выбрать себе удобный сервис.

Что такое электронный кошелек?

Это инструмент онлайн-платежей, позволяющий пользователям совершать быстрые цифровые транзакции по всему миру. Клиенты вносят деньги в кошелек напрямую или подключают к нему свои банковские счета. Активы могут храниться в одной или нескольких валютах. Оборот средств в таких платежных системах происходит виртуально. Клиент способен в любой момент вывести свои деньги на банковскую карту или получить их наличными в пунктах выдачи.

Преимущества использования электронных кошельков:

- доступ к кошельку из любой точки мира — электронные системы преимущественно не привязаны к определенной стране;

- управление кошельками происходит онлайн — для его создания, верификации, пополнения, отправки и вывода денег не нужно посещать офисы или искать банкоматы;

- зачисления средств при выводе или переводе на другой кошелек занимает считанные минуты;

- возможность расчета за товары и услуги с бизнесом и гражданами из других стран;

- минимальная комиссия за переводы и вывод средств;

- высокий уровень безопасности, защита личных данных.

Как создать электронный кошелек?

Для создания аккаунта цифрового кошелька нужно зарегистрироваться на сайте выбранной вами электронной системы и пройти простой процесс идентификации личности. На регистрацию нужно не больше 3-5 минут и выполнить следующие шаги:

- Переходите на сайт заинтересовавшей вас платежной системы. Также можете установить ее приложение.

- Заходите в раздел регистрации.

- Указываете свой адрес электронной почты или мобильный номер.

- В случае требования заполните анкету с личными данными: имя, фамилию, страну проживания и т. д.

- Подтвердите email или мобильный, перейдя по ссылке или введя код SMS.

Некоторые сервисы просят привязать аккаунт к банковскому счету либо пройти верификацию. Сразу после регистрации кошелек доступен для использования его владельцу. Условия работы в разных системах схожи, но у каждой есть свои особенности.

PayPal

Самый популярный сервис такого рода, обслуживающий более 200 стран в 25 валютах. Пользователь регистрирует свой аккаунт на сайте PayPal или в мобильном приложении. Нужно указать личные данные, подтвердить аккаунт и привязать свою банковскую карту. Для перевода средств второму лицу не нужно вводить IBAN или реквизиты банковской карты. Достаточно знать имя, адрес электронной почты или номер телефона получателя, зарегистрированный в PayPal. Преимуществом системы является тот факт, что кошелек принимают почти везде — он был основным вариантом цифровых платежей в течение последних десятилетий.

Полноценный запуск PayPal в Украине произошел после полномасштабного вторжения. Теперь украинские пользователи могут посылать и получать деньги в американских и канадских долларах, евро, фунтах стерлингов. Чтобы поддержать Украину во время войны, компания упразднила комиссии за операции с украинскими счетами. Льготные условия будут действовать до 30 июня 2023 с возможным продолжением.

Комиссии за транзакции в PayPal формируются с учетом стран и типов перевода. В случае международных переводов из Украины комиссия может составлять от 1,99 до 3,99 долларов. Для такого же перевода с карты к указанной комиссии добавляют 3,4% от суммы. Снятие денег с вашего счета PayPal на банковский счет или дебетовую карту происходит бесплатно. Но комиссия в 3% отчисляется за конвертацию иностранной валюты.

PayPal имеет 2 вида счета: личный и корпоративный. Корпоративный используется для бизнеса, получение оплаты за услуги от клиентов. Такие бизнес-аккаунты в Украине пока недоступны, поэтому зарабатывать с PayPal на площадках типа Amazon или Etsy пока вы не сможете.

Payoneer

Компания Payoneer позиционирует себя как платформа для фрилансеров. Такой кошелек подходит для физических и юридических лиц. Сервис позволяет украинцам открыть счета в четырех валютах — долларах, евро, японских иенах и британских фунтах. Payoneer работает с более чем 150 валютами в 200 странах мира. Открытие и последующее обслуживание счета бесплатно. Пользователь после регистрации на Payoneer получает свой уникальный номер кошелька, по которому и будут проводиться транзакции. Владелец счета также может выпустить виртуальную или физическую карту.

Внесение средств и их передача другим клиентам Payoneer абсолютно бесплатны. В то же время платежи тем, у кого нет учетной записи, будут стоить 2% от суммы транзакции. Комиссия сервиса за перевод средств на счета украинских банков составляет до 2%. За конвертацию валюты придется оплатить еще 0,5% от суммы перевода.

Paysera

Среди пользователей этого кошелька в большинстве своем те, кто работает с рынком в Европе. Paysera оперирует более 30 валютами. Зарегистрировать кошелек можно на сайте или в мобильном приложении, где есть обязательная верификация личности. За несколько кликов пользователь открывает личный или корпоративный счет IBAN, также входящий в европейскую систему SEPA. Чтобы полноценно пользоваться Paysera, необходимо заказать карту. Эта услуга для украинцев безвозмездна — оплачивается сама доставка карты из Европы.

Переводы в Европе, в Единой зоне платежей евро, для всех частных клиентов бесплатны. В Украине комиссия за перевод в евро составляет 1,5% от суммы. Другие валюты — плюс 1,15 евро к указанным процентам. Для перевода достаточно указать номер телефона или адрес электронной почты получателя.

Payeer

Этот кошелек имеет спрос на хранение цифровых активов и проведение операций с деньгами и криптовалютой. Ведь Payeer также является официальной криптовалютной биржей. Кошелек можно открыть как для личного, так и корпоративного использования. Транзакции возможны в 127 странах. Платежная система отправляет средства даже людям, не имеющим зарегистрированных счетов. Payeer самостоятельно генерирует новый аккаунт по данным получателя и берет на себя коммуникацию для передачи денег. Специфика Payeer вдобавок заключается в поддержке анонимности клиентов. Чтобы зарегистрироваться на сайте или в приложении, необходим только email, на который поступит письмо с последующими инструкциями.

Обойтись без верификации можно, если сумма сделок не превышает 999 долларов в сутки. Если больше, вам понадобится скан паспорта и документа, подтверждающего регистрацию места жительства. Для внутренних переводов комиссия составляет 0,5%. Пополнение банковских счетов — от 3,99%. Получение международных переводов — 0,95%. Пользователи также могут выпустить платежную карту, с которой можно вывести деньги без комиссий.

Мобильная оплата Apple Pay и Google Pay

Сервисы Apple Pay и Google Pay не являются электронными кошельками в общем понимании, но они пользуются большим успехом среди клиентов. Apple Pay дает пользователям защищенный и бесконтактный способ производить оплату через операционную систему iOS, iPadOS и watchOS, а также на веб-сайтах через браузер Safari. Владелец устройства добавляет к своему кошельку Apple кредитные или дебетовые карты для перевода. Оплата подтверждается с помощью пароля, установленного на устройстве, с Face или Touch ID. Отпадает необходимость вообще извлекать из кошелька физическую карточку.

Google Wallet аналогично помогает осуществить безопасные и мгновенные электронные платежи прикосновением смартфона к любому POS-терминалу при оформлении заказа. Эта мобильная оплата разработана Google для устройств на платформе Android.

Какой электронный кошелек выбрать?

Выбор кошелька зависит от ваших личных задач, которые сервис должен решать. Работаете на бирже фриланса? Есть необходимость часто делать международные переводы? Хотите создать бизнес-аккаунт? Выбирайте мультивалютные сервисы, учитывая комиссии. Можно выбрать наиболее универсальные электронные кошельки как Payoneer и Payeer. Или завезти несколько кошельков, ведь регистрация занимает максимум 5 минут и большинство сервисов не берет средства на обслуживание.

Выводы, плюсы и минусы

Итак, электронный кошелек является цифровым инструментом для хранения активов в разных валютах мира. Вы можете зарегистрировать такой кошелек быстро и просто на официальных сайтах платежных систем или в приложениях для смартфона. В каждой из них доступны функции ввода-вывода средств, виртуальных переводов в пределах определенной страны и по всему миру. Плюсы:

- Это удобно. Вы можете забыть свой кошелек дома и оплачивать товары бесконтактно с помощью мобильного устройства.

- Это безопасно. Цифровые кошельки хранятся на вашем личном устройстве, а оплата возможна только при вводе пароля, Face или Touch ID. К тому же кошельки имеют дополнительные меры безопасности: к примеру, одноразовые PIN-коды двухфакторной аутентификации.

- Надежная защита личных данных. Электронные кошельки шифруют данные, чтобы обезопасить вашу информацию от мошенников. Даже если кто-то украдет ваш телефон, он не сможет получить доступ к вашему цифровому кошельку без пароля или биометрической аутентификации.

- Лучшее отслеживание затрат. Цифровой кошелек ведет учет всех транзакций, так что вы легче можете анализировать свои расходы. Некоторые цифровые кошельки позволяют устанавливать лимиты затрат на определенные категории.

- Улучшенное взаимодействие. Цифровые кошельки обеспечивают более быстрый процесс оплаты, что повысит уровень конверсии, особенно для онлайн-продаж.

Но есть и минусы:

- Зависит от мобильного устройства. Если вы потеряете, взломаете или забудете зарядить телефон, вы не будете иметь доступ к своему электронному кошельку.

- Часто комиссия для переводов высока.

- Ограниченная доступность — не все магазины уже принимают электронные кошельки.

С 2019 года в сфере коммуникаций — журналистика и связи с общественностью. Заинтересована в теме digital-маркетинга, использую инструменты продвижения в повседневной работе. С 2023 года являюсь фриланс автором в Netpeak Journal.

Что такое мобильный кошелек?

Мобильный кошелек, также называемый цифровым кошельком или электронным кошельком, представляет собой решение, которое позволяет пользователям оплачивать покупки и принимать платежи с помощью мобильного телефона без использования наличных или банковского счета. Буквально это ваш виртуальный кошелек для оплаты, приема платежей или хранения денег.

Виды мобильных кошельков

Существует три типа мобильных кошельков:

- Открытые кошельки обычно выпускаются банками и позволяют пользователям оплачивать товары и услуги, снимать наличные в банкоматах или банках и переводить средства на другие носители.

- Полузакрытый кошелек позволяет пользователям совершать транзакции только с определенными продавцами, обычно с теми, у кого есть контракт с эмитентом мобильного кошелька. Хотя зона покрытия таких кошельков ограничена, через кошельки можно совершать покупки как онлайн, так и офлайн.

- Закрытый кошелек обычно выпускается компанией, продающей товары или услуги. Средства, хранящиеся на закрытом цифровом кошельке, могут использоваться для совершения транзакций только с эмитентом кошелька. Деньги от отмен, возвратов или возмещений также хранятся в таких кошельках.

Как работают мобильные кошельки?

Мобильные кошельки обычно представлены в виде мобильных приложений, которые позволяют отправлять и получать денежные переводы для оплаты товаров и услуг или получения оплаты. Итак, чтобы воспользоваться электронным кошельком, пользователю достаточно скачать приложение.

Для чего можно использовать мобильный кошелек?

Электронные кошельки являются одними из самых удобных и универсальных платежных методов. В зависимости от типа мобильного кошелька он позволяет пользователям:

- оплатить услуги мобильной связи, интернета или телевидения;

- оплачивать товары и коммунальные услуги;

- переводить средства с одного кошелька на другой;

- совершать денежные переводы на другие платежные системы.

Преимущества платежей мобильным кошельком

Основное преимущество этого решения для цифровых платежей заключается в том, что переводы между кошельками происходят мгновенно, а многие системы цифровых кошельков позволяют совершать транзакции в разных валютах. Итак, мобильный кошелек в вашем смартфоне позволяет оплачивать покупки и принимать платежи со всего мира.

Современные мобильные кошельки позволяют пользователям забыть о необходимости носить с собой наличные деньги или пластиковые карты. Достаточно иметь смартфон с бесплатным приложением.

Присоединяйтесь к нам

Свяжитесь с нашим с нашим отделом продаж, оставив нам сообщение

Недостатки мобильных кошельков

Цифровые кошельки — удобный метод для осуществления оплат. Тем не менее, у них есть определенные недостатки:

- Потеря доступа. Если вы забудете пароль, вам понадобится специальный файл с ключем для восстановления доступа к вашему кошельку. Если вы потеряете этот файл, восстановить доступ будет сложно. Вам нужно будет написать заявление в банк с просьбой о восстановлении доступа.

- Комиссии. Ввод и вывод денег с электронных кошельков обычно облагается комиссией.

- Переводы между разными кошельками. Чтобы перевести или получить деньги с электронного кошелька в другой системе, пользователям приходится использовать биржу обмена, которая может взымать комиссию около 12–15%.

- Фактор человеческой ошибки. Если вы случайно переведете деньги не туда, вы не сможете их вернуть или отозвать платеж.

Как пользоваться мобильным кошельком

Первым шагом использования любого мобильного кошелька является установка приложения на ваше мобильное устройство. После этого следует ввести некоторые личные данные и PIN-код, а затем перевести необходимую сумму средств со своего банковского счета на счет цифрового кошелька. Теперь ваш кошелек готов к использованию.

Для совершения платежа вам необходимо запустить приложение, ввести свой PIN-код и выбрать режим «оплатить». Следующим шагом является сканирование QR-кода, предоставленного продавцом товаров или услуг, и оплата.

Выбираем лучший мобильный кошелек: краткое руководство

Условия использования тех или иных электронных кошельков постоянно меняются, поэтому, когда вы решите подключить услугу, посетите официальные сайты и уточните нюансы. Ниже приведены основные критерии выбора лучшего мобильного кошелька:

Для бизнеса:

- География. Система должна работать в регионах, где проживают ваши клиенты.

- Комиссия. Узнайте размер комиссий за каждую транзакцию, чтобы рассчитать общие затраты на подключение мобильного кошелька.

- Вывод. Какие есть способы вывода, и в каких банках это возможно сделать.

- Характеристики. Какие особенности установки, и нет ли необходимости что-то подключать дополнительно.

- Условия подключения к сайту компании.

Для частных пользователей:

- Способы передвижения средств. Можно ли переводить средства с банков и других кошельков.

- Размер комиссии. Для вывода средств, переводов и других операций.

- Оплата товаров и услуг. С какими торговыми площадками вы можете сотрудничать.

- Простота подключения. Какие личные данные требуются от вас, и сколько времени занимает подключение.

- Ограничения. Какие операции можно совершать без подтверждения аккаунта.

- Поддержка желаемой валюты. Для фрилансеров, например, если они принимают платежи в иностранной валюте.

Свяжитесь с нами, и мы подберем для вас наиболее оптимальное предложение.