Банк «Открытие» с июля меняет программу лояльности по своим картам — не столько количественно, сколько качественно

С месяц назад в группе ВТБ определились с дальнейшей судьбой банка «Открытие». В следующем году начнется постепенный перевод клиентов в головной банк, а в 2025 оставшаяся пустая оболочка будет ликвидирована. Причиной называют большое количество унаследованных инфраструктурных решений, которые сейчас не так-то просто импортозаместить. На самом деле, и в самом ВТБ проблемы те же (удивительно, да) — но нет смысла модернизировать одинаковым образом две системы, когда можно ограничиться одной. Тем более, опыт подобных слияний у группы есть — в свое время этот путь прошел «Банк Москвы», хотя и был относительно больше: размер активов соотносился с таковым параметром для ВТБ как 1:3. Тут же речь идет скорее о 1:5, что упрощает процесс. Скорее всего, также со временем поступят и с РНКБ — что еще проще. Формально это приведет к уменьшению конкуренции на рынке, фактически же на каких-то направлениях она, напротив, усилится, поскольку чуть дальше отойдем от расклада есть Сбер — и есть все остальные. Всё-таки полезно иметь хотя бы пару игроков-тяжеловесов, а не одного естественного (или неестественного) монополиста. Но это уже совсем другая история.

Что же касается текущего положения дел, то тут интересны даты. Что «Открытие» останется независимым игроком до конца 2023 года было прямо заявлено в конце прошлого года. Сейчас, как видим, срок еще немного отодвинулся — как минимум на 2024 и вряд ли на самое начало. Дата старта перевода клиентов в точности не определена, так что и финишную пока сложно предсказать. В общем, пока для клиентов банка ничего не меняется. Как для действующих, так и для потенциальных — кои «Открытию» нужны. Но свободных граждан, не охваченных банковскими услугами, фактически не осталось, так что их нужно перетягивать у других кредитных организаций. Если говорить о карточном рынке, то тут давно уже одним из стимулов такого перетягивания стал кэшбек. И сейчас остается. Только вот придумать правильную программу лояльности раз и навсегда не получается — и рыночные обстоятельства меняться могут, и какие-то дырки в условиях по недосмотру проектировщиков иногда остаются, да и обсчитаться последние тоже могут, дав клиенту слишком много. Хотя и на это иногда приходится идти для решения каких-то дополнительных задач, так что банк некоторое время будет просто доплачивать клиентам «из своих», а потом (когда поставленная цель достигнута) условия и поменяет. В общем, как бы то ни было, а с 1 июля программа лояльности «Открытия» в очередной раз изменилась (не исключено, что уже и в последний).

В лучшую или худшую сторону? Вопрос обычно риторический — те самые рыночные условия меняются так, что банковский кэшбек может только уменьшаться, а в перспективе и вовсе исчезнет. Так что в среднем, пожалуй, стало хуже. Но кому-то новые условия подойдут больше, чем старые. Вообще же основная проблема в том, что изменились не только конкретные цифры, а сам принцип работы.

Что мы имели по состоянию на прошлый год? По массовым картам «Открытия» (дебетовой и кредитной Opencard) условия были простыми и понятными — никаких категорий, а просто «плоские» 1,5% на всё. Точнее, почти всё — есть список исключений, за что кэшбек вообще не начисляется, но у банка он типовой и без какой-то самостийной ереси. Дополнительные 0,5% можно было получить если держать в банке не менее 500 тысяч рублей, что дает статус «Плюс». Учитывая, что в среднем по рынку давно уже принято платить порядка 1%, предложение хорошее. И удобное — поскольку ни о чем думать не нужно: просто пользуешься картой, получаешь кэшбек, а потом компенсируешь им покупки.

С марта схема немножко поменялась — появились категории. Но хуже от этого не стало никому, поскольку старый вариант «За всё» остался. Просто к нему добавились новые, среди которых наибольший интерес представлял собой кэшбек «За оплату телефоном». Если выбрать такую опцию, то по физической карте или ее реквизитам в интернете начинали платить всего 1%, зато при оплате мобильником уже 2%. Либо 2,5% со статусом «Плюс». Учитывая же, что Mir Pay всё чаще начинает встречаться на сайтах и в мобильных приложениях (к сожалению, в отличие от Google Pay десктопные бразуеры тут не подтянешь), и на интернете можно ничего не потерять, а строго наоборот. Прочие как я уже писал в указанной заметке менее интересны, да и эта не всем клиентам подходила, поскольку банк ещё в прошлом году активно выдавал карты Visa, с мобильниками ныне несовместимые. Но, возможно, одной (если не основной) из целей появления этой опции и было сподвигнуть клиентов поменять их на «Мир». Поскольку физически Visa и Mastercard в стране работают, но непонятно — кто в их случае должен заниматься чарджбеками , почему банкам и хочется от унаследованного груза избавиться чем быстрее, тем лучше. Главный же принцип оставался неизменным — используется какая-то из новых опций или нет, но выбрать ее нужно всего один раз. И дальше будет работать без изменений — пока снова не изменишь. А если ничего не трогал, так с «базовыми» 1,5% так и оставался — то есть ничего по сравнению с прошлым годом не поменялось.

Теперь как раз изменился этот самый ключевой принцип — категорию кэшбека нужно выбирать каждый месяц. Не обязательно заранее — но нельзя и слишком тормозить. Что на сайте банка указано русским по белому:

- Если активировать категорию до 7-го числа, вы получите кэшбэк за покупки, которые совершите начиная с 1-го числа месяца

- Если активировать категорию после 7-го числа, кэшбэк будет начисляться начиная с даты подключения

- Если в течение месяца вы не активируете категорию, кэшбэк за покупки в нем не начислится

Кто в пострадавших? Например, молчуны-зарплатники, многие из которых ни мобильными приложениями не пользовались, ни в веб-банк не заходили. Точнее, делали это от случая к случаю — когда нужно было что-то оплатить или посмотреть остаток. А теперь так делать нельзя. Не зашел в первую неделю месяца — потерял часть кэшбека. Не выбрал ничего до конца месяца — ничего и не получил по его итогу. Вообще.

Собственно, так прямо и недвусмысленно оно выглядит до выбора в мобильном приложении. Ухудшение? Ещё бы! Причем для всех. Но есть и хорошие новости — теперь банк обещает предлагать дополнительно повышенные категории с кэшбеком до 10%. Правда индивидуально для каждого пользователя и по своему усмотрению. А во что это выливается в условиях современной бигдаты — понятно: ведь все траты по карте банку известны. Клиент часто покупает бензин? Надо ему предложить скидку на такси. Клиент часто ездит на такси? Тогда стоит предложить ему как раз большой кэшбек на АЗС — вряд ли воспользуется. Ну и так далее. Я б не сказал, что банки этим так уж сильно злоупотребляют, однако неспроста же такую возможность себе стараются обеспечить. И «Открытие» теперь тоже на темной стороне. Причем такие предложения будут не для всех опций.

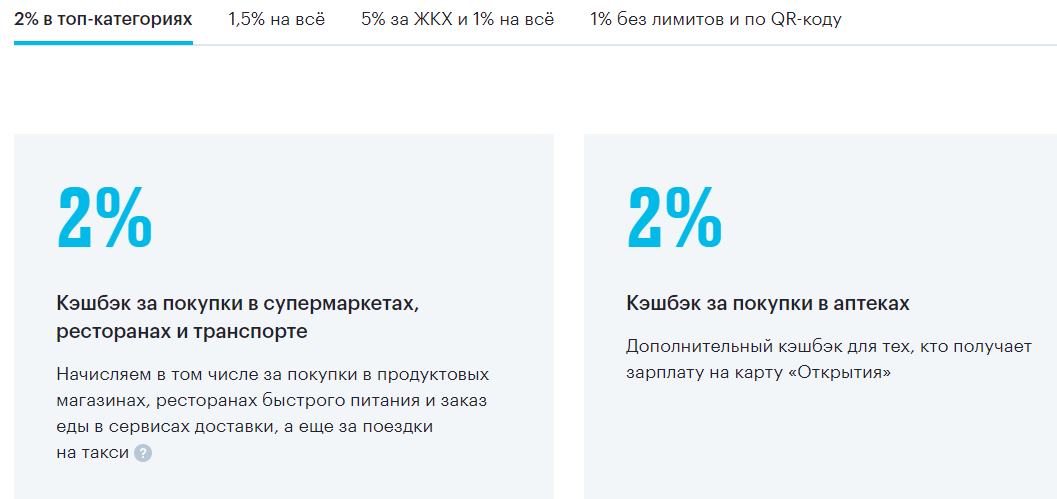

Например, первая официально называется «2% в топ-категориях». Это кэшбек по белому списку — 2% начисляются только в супермаркетах, общепите, общественном транспорте и такси, к чему для зарплатных клиентов добавляются аптеки, а больше ни за что ничего и не платится. На что похоже? Так это же практически в чистом виде программа лояльности ВТБ с 15 мая прошлого года. ВТБ, правда, изначально зарплатным клиентам давал 2,5% — но потом решил, что это слишком жирно, так что добавил аптеки и уравнял ставки. Плюс есть нюансы для премиальных клиентов — но для массовых карт всё так. Или почти так — у «Открытия» есть и сейчас пара преимуществ. Во-первых, ВТБ в месяц начисляет не более 2000 фантиков, а «Открытие» — до 3000 для всех и до 5000 для клиентов со статусом «Плюс». Хотя на деле это мелочь — разница будет ощущаться лишь при тратах по указанным категориям от 100 тысяч рублей в месяц, а ведь ими одними всё не исчерпывается — так что речь идет только о состоятельных парнях, для которых придуманы немного другие продукты. Более серьезен второй нюанс: в последующем использовании бонусных баллов. У ВТБ это именно фантики, которые положено отоваривать в специальном каталоге вознаграждений. С осени прошлого года банк вернул возможность и их прямого обмена на рубли, но по курсу 85 копеек за мультибонус, так что эффективную ставку кэшбека следует принять за 1,7%. А вот у «Открытия» баллами можно компенсировать любую покупку от 1500 рублей, так что никаких скрытых комиссий при монетизации не возникает. В общем, чуть-чуть выгоднее. Но принципиально — похоже. Так что можно предположить, что это своеобразное тестирование для выявления граждан, коих в ВТБ можно будет переводить в первую очередь — кто постоянно будет выбирать эту опцию, тот уже морально готов 🙂 Ну, а детали реализации на то и детали, что их можно будет со временем поточнее оттюнинговать.

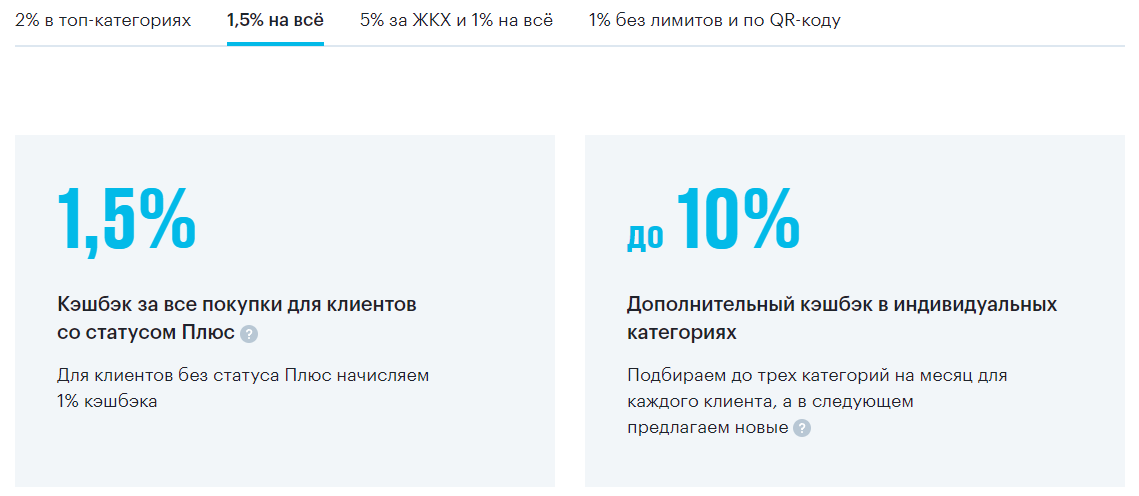

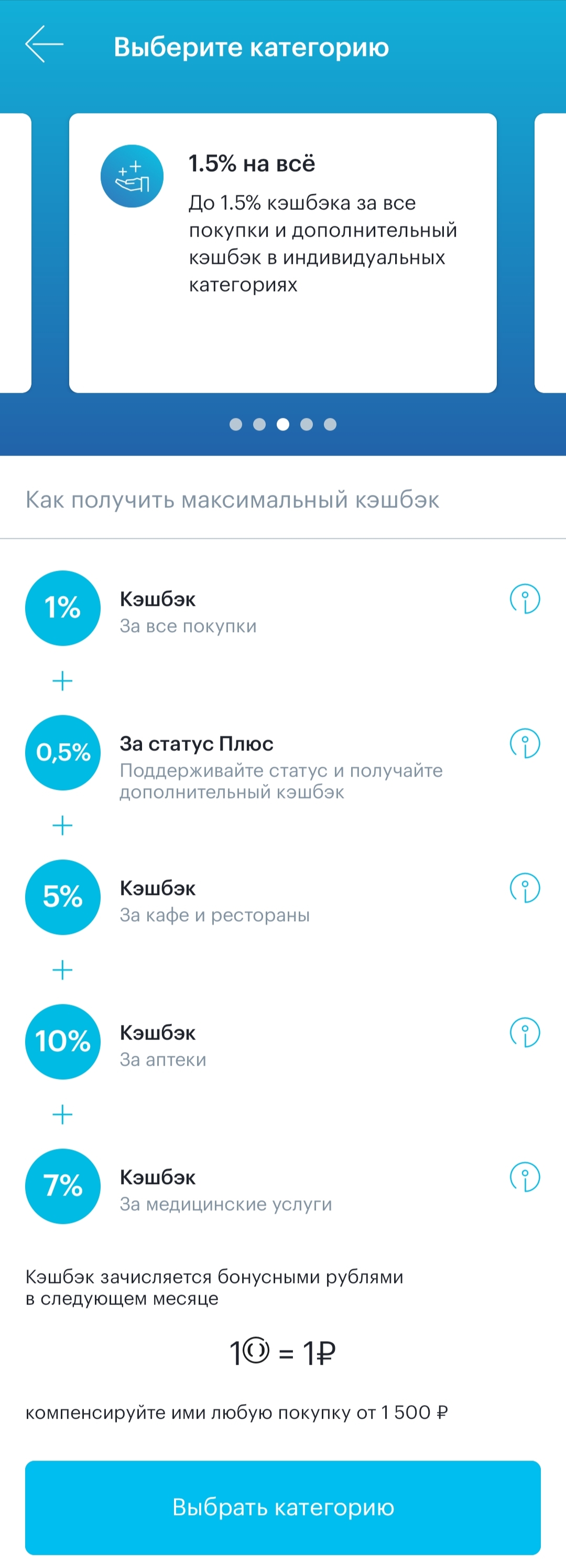

Следующая опция называется «1,5% за всё» и на первый взгляд похожа на старую «За всё» — тем более, что и там было 1,5%. Но есть один маленький нюанс (прямо как в том самом анекдоте) — раньше 1,5% было всем, а теперь только со статусом «Плюс». То есть, называя вещи своими именами, кэшбек просто снизили на 0,5%. Это делали и прошлым летом — когда ЦБ РФ ограничил комиссии по социально-значимым категориям, так что доходы банков от карточных операций снизились. Теперь же будет стандартной практикой. А для компенсации — три категории с кэшбеком до 10%.

Но не стоит рассчитывать озолотиться. Во-первых, повышенного кэшбека по всей тройке в сумме может быть не более 1000 рублей в месяц — далее только базовый. Во-вторых, «до» — это до и есть. Мне, например, банк предложил на июль 5% в общепите, 7% за медицинские услуги и 10% в аптеках. Немного такой сомнительный набор, честно говоря — хотя одно с другим и сочетается логически. Впрочем, одни аптеки я бы взял, но всё остальное не слишком интересно.

Коммунальная опция чуть сменила название, но осталась той же по сути. Впрочем, и полезность ее повысилась — ведь «базовый» кэшбек тоже сократился до 1%. Так что все отличия без статуса «Плюс» — здесь можно получить 150 рублей за ЖКХ ценой сокращения количества повышенных категорий с трех до двух. Ну, то есть, фактически ЖКХ оказывается фиксированной повышенной. С «Плюсом» арифметика сложнее: 250 рублей за коммуналку (поскольку потолок суммы таких расходов повышается с 3000 до 5000 рублей в месяц) против 1,5% за всё. Второе, пожалуй, интереснее. Но, повторюсь, у «неплюснутых» другие расклады. Опция лучше не стала, но немного всплыла — поскольку другие испортили.

Повышенного мне на июль предложили по-братски — по 10% за игры и дом и ремонт. Что забавно, тут набор тоже хорошо собирается — и, в отличие от предыдущего, никак не пугает. Такой вот отец семейства, который платит коммуналку, вечно что-то по дому делает, а в свободное время «танчики» гоняет. Жаль даже, что я — это не он 🙂

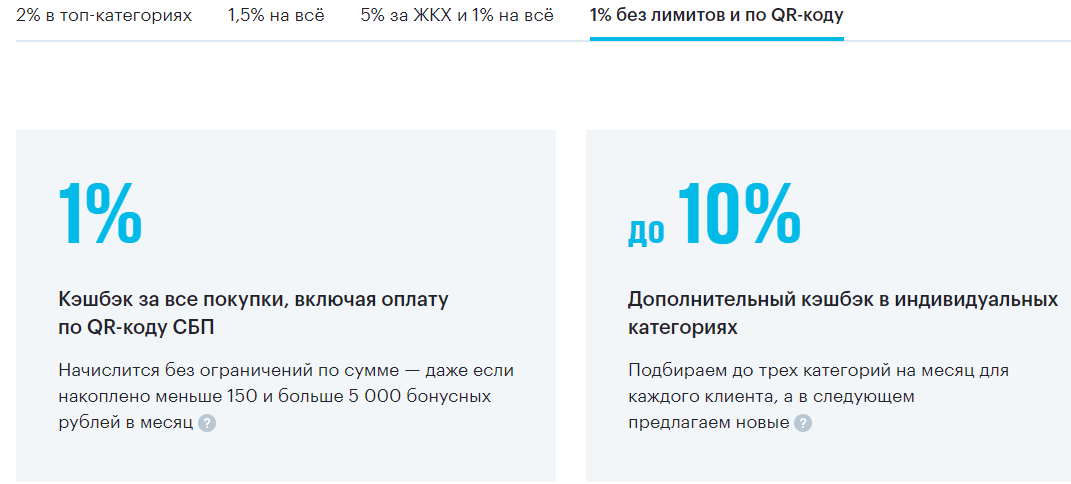

Последняя категория тоже из мартовских — и тоже всплыла. К сожалению, она не для всех — у «Открытия» и сейчас счета кредитных карт к СБП не привязываются. У ВТБ — тоже, так что вряд ли это в скором времени исправят. При том, что на рынке есть (и давно) банки без подобных ограничений, немного раздражает. А вот дебетовщикам без «Плюса» может понравиться. Ведь здесь нет лимитов на размер кэшбека за месяц — ни минимального, ни максимального. Даже если всего 50 рублей получится — их тоже зачислят, а при использовании любых других опций нужно набрать не менее 150. Есть кэшбэк по QR-кодам — которого больше нет нигде (в прошлом году «МТС Банк» давал, но перестал). И есть тот же базовый 1% кэшбека и три категории, где до 10%.

И опять личный опыт. На июль 5% в общепите, 7% на заправках и 10% за медицинские услуги. Тоже не безынтересно, но желания хватать и бежать не возникло. Честно говоря, я бы с удовольствием взял комбинацию «АЗС — аптеки — ремонт», причем в идеале, чтоб 10% было за АЗС, а 5% за всякое из Леруа (хороший повод на даче электропроводку поменять наконец-то!), но самостоятельной сборки конфигураций не предусмотрено. Бери пакетом — или не бери ничего.

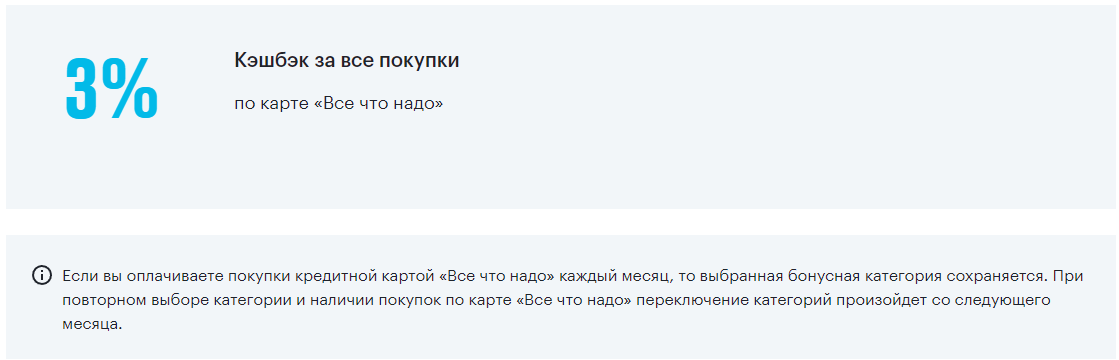

И в конце стоит пару слов сказать про карту «Всё что надо». Продукт очень дорогой, зато мощный. Бесплатно в «Открытии» нужно выбирать между кэшбеком и льготным периодом до 55 дней (кредитная Opencard) и 120 днями без процентов и платежей, но и вообще без кэшбека на постоянной основе (бывают интересные акции, одна из которых началась сейчас — но это именно временные акции). А «Всё что надо» обеспечивает и льготный период в 120 дней, и кэшбек в 3%, что намного больше, чем по Opencard даже до уменьшения. Но бесплатно карта достаётся только премиальным клиентам с активами в банке и/или его дочерних структурах от трех миллионов рублей для столичных регионов (Питер, Москва и МО) и два миллиона для всех остальных, а иначе придется платить 1490 рублей в месяц. С другой стороны, после фактического снижения кэшбека по Opencard наиболее активные клиенты могут уже задуматься о «Всё что надо» даже за деньги. Почему? А вспоминаем, что «1,5% за всё» это действительно максимум 1,5% на всё и еще немного на повышенные категории — если с ними повезет в этом наборе, что не гарантированно. При обороте в 100 тысяч рублей в месяц (а бывает ныне и не такое) получаем 1500 — против 3000 по «Всё что надо». Если вычесть абонентку — паритет, если удачно сложится с повышенными категориями — Opencard может даже выйти в плюс, но это уже много всяких «если». Найдутся и обратные — длинный льготный период и увеличение расхождения по размеру кэшбека при росте оборота. К тому же, по Opencard даже для «плюснутых» общая сумма кэшбэка в месяц ограничена сильнее (если не брать безлимитную опцию, но там 1% безоговорочно). То есть да — продукт не массовый, но для своей целевой аудитории полезный.

Но даже тут теперь есть некоторое ухудшение условий — для сохранения опции с 3% кэшбека картой нужно пользоваться регулярно, делая хотя бы одну покупку в месяц. Если пропустить, то происходит переход на общие условия. К счастью, временный — достаточно хоть что-то купить и со следующего месяца вернуться в уютный мир трехпроцентного кэшбека. Но это пока можно — что будет дальше в точности неизвестно. Такой размер кэшбека, понятно, экономически не обоснован — получается лишь за счет кросс-финансирования со стороны других продуктов. То есть это добрая воля банка для того, чтобы привлечь наиболее серьезных клиентов — а дальше уже найдется: как именно на них зарабатывать.

Впрочем, тюнинг условий по «Всё что надо» точно не моя печаль. Да, может быть, и ничья — такие карты берутся не для того, чтобы лежать на полке, а действительно активно и регулярно работать. Поэтому (пока) тут всё почти без изменений. А вот для массовых карт — с большими изменениями. И тут основного внимания заслуживает вовсе не снижение кэшбека по «плоскому» тарифу. И даже не исчезновение опции «За оплату телефоном» — она и появилась-то в марте, так что, вероятно, просто должна была стимулировать переход клиентов на «Мир» по-возможности и эту задачу уже решила (хотя жаль — я надеялся, что хотя бы до конца года доживет :)). А то, что поменялся сам принцип — теперь конкретную опцию нужно выбирать каждый месяц. Причем рискуя потерять часть кэшбека или вообще весь, если этого не сделать вовремя. Ранее такой обязаловки не было — как и в большинстве банков. Справедливости ради, не во всех — некоторые подобную схему реализовали уже давно. Но пока из внедривших подобный подход «открывашка» — самая крупная.

Хотя есть в этой схеме и свои плюсы — особенно если пользоваться картами разных банков, придерживающихся похожей «категорийной» схемы. Нужно просто в начале месяца собрать правильную колоду — и вперед. Раньше такое получалось делать на постоянной основе — получив карты с постоянными 5% на заправках, постоянными 5% в общепите, постоянными 5% за ЖКХ и т. п., но эти пасторальные времена кончились. Поэтому возможность собрать более представительную комбинацию из непостоянных категорий тоже может оказаться полезной. Вот теперь к колоде можно добавить карту «Открытия» и на всякий случай — всё равно ж они бесплатные, так ещё и повышаются шансы выиграть дополнительную копейку. Но это не отменяет того факта, что рабочая схема поменялась принципиально. А к лучшему или худшему — это уже индивидуально. Во всяком случае, действующим клиентам банка придется научиться с этим жить — или поискать другое пристанище, если нужна полная ясность и стабильность. С потенциальными — всё также. Не исключено, что и тех, и других больше привлечет нынешняя акция по карте «120 дней», но про неё я расскажу после окончательного перевода всего канцелярита условий на человеческий язык, что должно случиться не позднее середины следующей недели 🙂

Дебетовая карта Opencard Visa — от Банк Открытие

Предусмотрена бесплатная курьерская доставка карты в 28 городах РФ.

- Магнитная полоса

- Чип

- payWave

- 3D Secure

- Google Pay

- Apple Pay

- Samsung Pay

Выпуск и обслуживание

| Стоимость выпуска: | 500 руб. Деньги списываются после проведения первой операции по карте и возвращаются на бонусный счет в виде Openbonus при достижении общей суммы покупок по карте 10 000 руб. |

| Годовое обслуживание: | 0 руб. |

| SMS информирование: | 59 руб./мес. Первые 45 дней — бесплатно. |

Условия пользования

| Кредитный лимит: | 0 руб. |

| Льготный период: | дней |

| Использование собственных средств: | Да |

Снятие наличных и пополнение карты

Снять деньги с карточки

- В банкоматах и ПВН «ФК Открытие» и других банков — без комиссии;

- В кассах «ФК Открытие» без использования карты (расходный кассовый ордер):

- до 199 999,99 — 500 рублей;

- от 200 000 — 10% от суммы.

Лимит на снятие наличных — до 500 000 руб./мес.

Положить деньги на карточку

Способ Комиссия В банкоматах и ПВН банков «Открытие», «Траст», банков-партнеров Не взимается В кассах банка «Открытие» на СКС без использования карты 500 руб. при пополнении до 200 000 руб.,

свыше 200 000 руб. — не взимаетсяЧерез партнерскую сеть ООО НКО «Рапида» 1% (от 50 руб.) Через терминалы сети «Элекснет» 1,5% (от 50 руб.) Через терминалы Qiwi 1,5% (от 50 руб.) Перевод денег

- Внутрибанковские переводы — без комиссии;

- Переводы в сторонние банки (по реквизитам) — без комиссии;

- Переводы с банковских карт сторонних банков на карты банка «ФК Открытие» — без комиссии;

- Переводы с банковских карт банка «ФК Открытие» на карты сторонних банков:

- до 20 000 рублей — без комиссии;

- свыше 20 000 рублей — 1,5% от суммы (мин. 50 руб.).

Условия получения карты

- Постоянная регистрация в регионе присутствия банка.

Документы и подтверждение дохода

- Паспорт.

Бонусы, скидки и кэшбэк

Бонусы, баллы и скидки

Программа лояльности — Openbonus.

Максимальный лимит начисления Openbonus — 15 000 баллов. Накопленными баллами можно компенсировать 100% от стоимости любой покупки на сумму от 3000 руб. по курсу 1 openbonus = 1 рубль.Cash Back

- 3% от всех покупок в первый месяц.

До 3% со второго месяца: - 1% если сумма покупок больше 5 000 руб.;

- 1% при оплате услуг онлайн от 1 000 руб.;

- 1% – если остаток средств на всех картах составляет более 100 000 рублей в месяц.

Преимущества и недостатки кредитной карты

Преимущества

- Бесплатное обслуживание;

- Бесплатное снятие наличных во всех банкоматах мира;

- Оплата ЖКХ без комиссий через Интернет-банк или мобильное приложение;

- Бесплатный перевыпуск карты;

- Программа лояльности Openbonus.

Недостатки

- Платное СМС-информирование.

Заключение эксперта

Карта для повседневного использования. Бесплатное снятие наличных во всех банкоматах позволит при надобности быстро пополнить запас наличности. Так же владельцы карты могут не задумываться о дополнительных расходах при оплате коммунальных платежей. Благодаря программе лояльности можно оплачивать покупки бонусными баллами.

Visa gold rewards банк открытие что это за карта

- Запись опубликована: 28.02.2021

- Post category: О кредитных картах

- Post comments: 0 комментариев

Кредитная карта КБ «Открытие» — платежный инструмент, который открывает доступ к карточному счету банка. Держатель вправе использовать заемные средства в рамках кредитного лимита для совершения ежедневных покупок или в качестве запасного кошелька для непредвиденных трат. Карта позволяет снимать наличные без комиссии в любых банкоматах планеты и не оплачивать обслуживание в случае выполнения предложенных условий.

Условия пользования кредитной картой

Тип карты — Visa Gold Rewards, поддерживает технологию 3D Secure и бесконтактную оплату payWave. Срок действия 4 года, возможно зачисление на карт-счет собственных средств держателя.

Владельцам кредитной карты доступен лимит в размере от 20 до 500 тысяч рублей. Беспроцентный период составляет до 120 дней и распространяется на операции, связанные с приобретением товаров и услуг. Процентная ставка по займу при наличии задолженности по окончании льготного периода составляет от 13,9% до 29,9%. В случае пропуска платежа, предусмотренного графиком, выплачивается неустойка в размере 18,25% годовых.

Лимиты банка по обналичиванию средств:

- суточный — до 200 тысяч рублей;

- месячный — до 1 млн рублей.

В числе дополнительных условий пользования кредиткой — конвертация средств по курсу финансовой организации, пять дополнительных карт, привязанных к картсчету, а также плата за неразрешенный овердрафт в размере 511% годовых. Чтобы узнать состояние карт-счета нужно позвонить в кол-центр или воспользоваться дистанционными сервисами банка.

Кто может оформить кредитную карту

Оформить кредитную карту банка «Открытие» могут дееспособные граждане России в возрасте от 21 до 75 лет, которые зарегистрированы в регионе присутствия финансовой организации. Среди других условий:

- стаж работы на последнем месте трудоустройства от трех месяцев;

- размер минимального дохода с учетом вычета налогов по основному месту работы от 15 тысяч рублей;

- подтверждение дохода справкой 2-НДФЛ либо справкой по форме работодателя заемщика.

Важно! Карта не предоставляется лицам в статусе индивидуального предпринимателя.

Оформить кредитную карту с лимитом менее 100 тысяч рублей можно также по паспорту и одному из следующих документов на выбор:

- Загранпаспорт. Должен быть действующим с как минимум одной отметкой о въезде в зарубежное государство, дата которой не превышает 12 месяцев на момент оформления кредитной карты.

Важно! Условия не распространяются на страны постсоветского пространства, полный перечень которых опубликован на сайте банка.

- ПТС/СТС транспортного средства. Автомобиль должен находиться в собственности заемщика, возраст не более семи лет, для отдельных марок (УАЗ, ВАЗ, ТагАЗ, ГАЗ и ряда других) не более пяти лет.

Где можно оформить кредитную карту

Кредитную карту банка «Открытие» можно оформить на сайте банка, заполнив поля анкеты. Она включает следующую информацию:

- инициалы заемщика;

- контактный номер (на него высылается код подтверждения для дальнейшего заполнения анкеты);

- паспортные данные;

- номер СНИЛС;

- адрес постоянной регистрации и другие сведения.

После заполнения всех полей необходимо проверить корректность сведений, дать согласие на обработку персональных данных и кликнуть «Отправить». Спустя несколько минут на указанный номер приходит ответ кредитной организации. В случае одобрения необходимо подойти в офис обслуживания с документами и получить карту.

Важно! Также кредитку можно заказать и оформить в любом розничном отделении банка «Открытие».

Кредитная карта активируется с помощью сервиса интернет-банк, через мобильное приложение, а также терминал обслуживания и банкомат.

Преимущества карты

- длительный беспроцентный период до 120 дней;

- бесплатный выпуск;

- при совершении операций по карте на сумму в 5 тысяч рублей и больше обслуживание бесплатно;

- обналичивание средств в собственных банкоматах и устройствах партнеров без комиссии;

- кредитный лимит до 500 тыс. рублей;

- минимальный платеж 3% от величины непогашенной задолженности по основному долгу во время грейс-периода;

- обязательные платежи (ЖКХ, налоги) без взимания комиссии;

- при сумме лимита менее 100 тысяч рублей оформление только по паспорту, при большем размере нужно документальное подтверждение дохода.

Кредитная карта «Открытие» — платежный инструмент, который подойдет для ежедневных покупок в случае нехватки собственных средств. При необходимости можно снять деньги для покупок офлайн или положить наличные на карт-счет.

Дебетовая карта «Opencard»

от ПАО Банк «ФК Открытие»

Кэшбэк зависит от выбранной схемы начисления (опции):

1. До 3 % по всем расходам, пункты суммируются

- 1 % — при превышении суммы покупок 5000 ₽/месяц

- 1 % — при совершении операций в интернет- или мобильном банке более чем на 1000 ₽/месяц

- 1 % — при минимальном суммарном остатке по всем картам свыше 100 000 ₽

2. До 11 % в выделенных категориях и до 1 % по всем остальным, пункты суммируются

- 1 % — при превышении суммы покупок 5000 ₽/месяц

- 5 % — при совершении операций в интернет- или мобильном банке более чем на 1000 ₽/месяц

- 5 % — при минимальном суммарном остатке по всем картам свыше 100 000 ₽

Сумма кэшбэка по выделенным категориям не может превышать 3000 ₽.

Один раз в месяц можно выбрать любую из опций:

- «Аптеки и салоны красоты» предполагает кэшбэк по расходам на аптеки и салоны красоты (включая массаж и парикмахерские)

- «АЗС и транспорт» повышенный возврат расходов на АЗС и транспорт (такси, каршеринг, общественный транспорт и СТО)

- «Кафе и рестораны» повышенный кэшбэк по оплате услуг ресторанов, кафе, баров и фастфуда

- «Отели и билеты» — при оплате отелей, авиа- и ж/д билетов, аренды авто, каршеринг и общественного транспорта

- Возврат стоимости выпуска карты, если сумма покупок превысит 10000 ₽

- Возможность компенсировать бонусами 100% оплаты услуги SMS-уведомлений за предыдущий месяц

Требования к клиенту

Контакты

Дебетовая карта Opencard от банка ФК «Открытие» — это универсальный карточный продукт, который может использоваться для:

- перечисления заработной платы (в рамках корпоративных или индивидуальных зарплатных проектов);

- получения процентов на остаток;

- получения кэшбэка (до 3% на все покупки или до 11% в выбранных категориях) и бонусов (1 бонус = 1 рублю, бонусный счёт – единый для всех карт);

- осуществления платежей, переводов (при выполнении условий банка – бесплатно) и расчётов в торгово-сервисных предприятиях.

Она же открывает доступ ко многим другим продуктам банка ФК «Открытие».

Клиент может получить до 3 основных карт (в разных валютах: рубли, доллары и евро) и до 5 дополнительных (например, для членов семьи). Перевыпуск и обслуживание – бесплатно.

Преимущества для владельцев

Карта Opencard от банка «Открытие» идеально подходит для активных расчётов. Держатель получает следующие возможности:

- Высокий процент кэшбэка даже при небольших оборотах по карте.

- В месяц можно получить до 15 000 бонусов.

- Бонусами можно оплатить не только покупки у партнёров, но и услуги банка.

- Есть возможность получения дополнительных бонусов в рамках периодических акций и специальных предложений.

- Бесплатное обслуживание (ежемесячная оплата может взиматься только за услугу SMS-информирования, для «Премиум» клиентов – SMS-уведомления бесплатны всегда), а также перевыпуск по истечению срока действия.

- На карты других банков можно переводить деньги без комиссии (в рамках месячных лимитов).

- Переводы по реквизитам из мобильного или интернет-банкинга (в том числе платежи ЖКХ) – без комиссии.

- Есть возможность повышения доходности – до 5,5% по остатку на специальном счёте «Моя копилка».

- Мультивалютность (доступно получение карты в трёх самых популярных валютах) и несколько платёжных систем на выбор (Visa, MasterCard или Мир).

- Дополнительные привилегии на основании категории (минимальная предлагаемая категория – Gold).

- Бонусы со всех Opencard одного владельца начисляются на единый счёт.

- Подходит для бесконтактных платежей и может использоваться в системах Google/Samsung/Apple Pay (карты Мир можно добавить только в систему Mir Pay).

Условия

Получение дебетовой карты банка Открытие Opencard доступно для всех дееспособных лиц, имеющих гражданство Российской Федерации.

Тарифы

Условия обслуживания Opencard дебетовой предполагают взимание комиссий только по следующим операциям:

- Первый выпуск карты – 500 р./каждая (основная или дополнительная, после достижения суммы покупок 10000 р. комиссия будет возвращена бонусами. Для зарплатных и премиум-клиентов – выпуск бесплатно).

- SMS- уведомления по операциям – 59 р./месяц (первые 45 дней – бесплатно, для премиум-клиентов всегда бесплатно).

- Переводы на карту другого банка (сверх установленного бесплатного лимита) – 1,5%, но не менее 50 р./операция.

- Снятие со счёта или пополнение через кассы банка – 500 р./операция.

- Запрос баланса в банкомате стороннего банка — 60 р./операция.

- Смена ПИН-кода по звонку оператору – 45 р.

Программа лояльности

Начисление бонусов возможно по 2 основным схемам:

- До 3% с любых покупок.

- До 11% с покупок в выбранных категориях.

Сменить схему и активировать дополнительные опции к ней можно 1 раз в месяц (или реже – по желанию клиента) в Личном кабинете на сайте или в мобильном приложении.

Обязательные условия для получения бонусов при расчётах с Opencard:

- Сумма покупок по итогам месяца со всех имеющихся карт не менее 5000 руб.

- Операции оплаты через мобильное приложение и/или онлайн-банк насчитывают не менее 1000 руб./месяц.

- Суммарный остаток по всем картам клиента по итогам месяца превышает 100 тыс. рублей.

Далее, в зависимости от активной опции производится начисление бонусов.

Опция «Друг всё вернёт» (совокупно до 3%)

При выполнении каждого из условий на счет вернется 1 % от любых покупок, совершенных с использованием карты. Итого, совокупно можно получить обратно на счет 3 % от потраченных средств.

Опции с начислением бонусов в выбранных категориях (совокупно до 11%)

При выполнении условий:

- Условие 1 – 1% на все покупки;

- Условие 2 и 3 – дополнительно по 5% на покупки в выбранной категории.

Итого, если соблюдены все три условия, кэшбэк составит до 11 %.

Опции носят говорящие названия – из них понятно, в каких категориях будет предоставлен кэшбэк:

- «Друг поможет в пути» — расходы на транспорт и услуги/товары АЗС,

- «Друг всегда угостит» — счета в кафе и ресторанах, в том числе быстрого обслуживания,

- «Друг откроет весь мир» — оплата билетов на поезда и самолеты, бронирование отелей и аренда автомобилей,

- «Друг подарит заботу» — покупка товаров/заказ услуг в аптеках и студиях красоты (парикмахерские, барбершопы, студии загара, СПА-салоны и т.п.).

Максимальное начисление бонусов в выбранной категории – 3000. Общая сумма бонусов по итогам месяца не может превышать 15000.

Потратить бонусы можно на:

- компенсацию оплаты выбранных товаров/покупок – в размере 100% стоимости (частично оплатить что-то ими нельзя);

- оплату услуг банка Открытие (все, что размещены в специальном разделе личного кабинета).

Один бонус = один рубль.

Компенсируемая покупка должна быть совершена по основной карте, её сумма не может быть менее 3000 рублей (верхний лимит не устанавливается), срок её давности – не более 30 дней.

Банк оставляет за собой право аннулировать накопленные бонусы, если клиент не будет пользоваться картой более 2-х лет.

Как оформить

Заказать выпуск дебетовой карты Opencard «Открытие» можно:

- на официальном сайте банка;

- непосредственно в отделении/офисе;

- по телефону (при звонке в колл-центр).

Или онлайн – для этого просто нажмите на кнопку «Оформить» на данной странице и заполните короткую анкету банка.

Как пользоваться

- Установить мобильное приложение (для боле удобного и оперативного управления опциями).

- Добавить карту в наиболее удобное платёжное средство (apple pay, google pay и т.д.).

- Предъявлять карту на кассе для совершения покупок.

Активации не требуется.

По умолчанию действует опция «Друг всё вернёт» (до 3% на все покупки), но её можно сменить на любую другую, если с карты ещё не было совершено ни одной расходной операции.

После этого остаётся только активно расплачиваться, выполнять условия и копить бонусы.

Если Вам есть что сказать о карте «Opencard», то можете оставить отзыв ниже.