Какую банковскую карту лучше выбрать: «Виза» vs «Мастеркард»

При оформлении банковской карты менеджеры часто спрашивают, какую платежную систему клиент предпочитает — «Виза» или «Мастеркард»? Многих этот вопрос ставит в тупик, ведь различия между системами неочевидны. Однако знать о них все же стоит.

На территории России использование любой из этих карт одинаково удобно: как правило, если где-то вы можете расплатиться Visa, там принимают и Mastercard®. Но приоритетная валюта у этих систем разная, и при выезде за границу этот фактор стоит учитывать. Есть и другие интересные детали.

Карты «Виза» и «Мастеркард»: что говорит статистика?

Прежде чем начать сравнение «Виза» и «Мастеркард», нужно разобраться в том, что представляет собой платежная система в целом. Итак, платежной системой называется сервис для перевода денег в электронной форме, осуществляемого согласно набору правил и с использованием программных, аппаратных и технических средств. Платежные системы бывают локальными, то есть действующими в одной стране или даже в рамках отдельного сегмента национального рынка, и международными. «Виза» и «Мастеркард» относятся к последним, более того, они являются самыми известными и распространенными. Обе они позволяют снимать наличные в банкоматах, а также оплачивать покупки и услуги — как в обычных торговых точках, так и в Интернете.

«Виза» родом из США. На сегодняшний день эта американская платежная система, основанная в 1976 году, используется более чем в 200 странах мира. Ее доля в глобальном объеме платежей в последние годы превышает 8,3 триллиона долларов. По всему миру более чем 60 миллионов продавцов и 2,9 миллиарда счетов используют платежную систему Visa [1] .

Это интересно!

В 2020 году журнал Fortune назвал Visa одной из 50 крупнейших мировых компаний. Кроме того, Visa заняла первое место в отраслевой категории «потребительские кредитные карты и сопутствующие услуги» [2] .

Основная валюта для «Виза» — доллары. Именно поэтому в США лучше пользоваться картой этой платежной системы — в таком случае курс конвертации будет выгоднее. В России возможно оформить карту «Виза» как для долларового, так и для рублевого счета. Перевести деньги внутри страны можно только в локальной валюте: так, в России можно перевести рубли. При переводе денег на карту Visa, эмитированную в другой стране, сумма автоматически поступает на счет в валюте карты, на которую совершается перевод (при этом учитывается внутренний банковский курс конвертации) [3] .

Штаб-квартира «Мастеркард» также расположена в США, но у этой системы базовой валютой операций является не только доллар, но и евро. Поэтому в путешествие по Европе лучше брать с собой карту «Мастеркард». Конвертация всегда будет зависеть от того, где вы находитесь: в Америке она будет осуществляться через доллар, в еврозоне — естественно, через евро. Система «Мастеркард» представлена в 210 странах. Карты этой платежной системы принимаются к оплате в 30 миллионах торговых точек [4] .

Это интересно!

По информации Федеральной антимонопольной службы России (ФАС), в нашей стране доля активных карт Visa у населения с 1 января 2018 года по 1 января 2019 года снизилась и составила 39,5% (против 45% за предыдущий период). Доля российских клиентов Mastercard упала с 42% до 36%. Как полагают в ФАС, данный факт объясняется ростом количества национальных карт «Мир»: после перевода на них бюджетников и пенсионеров «Мир» «отобрал» значительную часть активных клиентов у Visa и Mastercard. По подсчетам снижение долей международных платежных систем происходит на фоне удвоения доли активных карт «Мир» — с 12,5% до 24,5% [5] .

Чем отличается карта «Виза» от «Мастеркард»?

Сами по себе банковские карты, вне зависимости от платежной системы, бывают разных видов — это тоже стоит учитывать. Рассмотрим, какие карты выпускаются платежными системами Visa и Mastercard.

Дебетовые карты начального уровня [6, 7]

В этой категории «Виза» предлагает карту Visa Electron, а «Мастеркард» — Masterсard Standard. Эти карты широко распространены в России и странах СНГ, обычно они выдаются клиентам с ограниченной или нулевой банковской историей, а также клиентам, не имеющим опыта использования карт. С их помощью можно снимать деньги в банкоматах и расплачиваться везде, где стоят платежные терминалы, работающие в режиме онлайн, в том числе и за границей. Карты «Мастеркард» принимаются в банкоматах и торговых точках с изображением логотипа Mastercard или Maestro®, Cirrus®. Картой Visa Electron можно рассчитаться в любых точках, обозначенных логотипом Visa.

В интернет-магазинах и сервисах пользоваться картой Masterсard Standard можно везде, где присутствует логотип Masterpass®. Возможность оплаты картой Visa Electron в Интернете зависит от решения банка-эмитента. Для проведения оплаты по карте необходимо указать CVC2/CVV2 — код безопасности карты (три цифры на оборотной стороне). Несмотря на то что это карты начального уровня, для их держателей предусмотрена возможность сэкономить, воспользовавшись скидками от некоторых торговых точек — партнеров указанной платежной системы. Также с помощью карт можно выполнять денежные переводы адресатам как в пределах России, так и за рубеж.

На заметку!

Если требуется перевести деньги адресату в другую страну, можно воспользоваться не только переводом с карты на карту, но и SWIFT-переводом, и внешним банковским, а также переводом, например, при помощи системы Western Union. Последний вариант дает возможность перевести средства с карты для получения их наличными в одном из многочисленных офисов Western Union, а также на банковский счет [8] .

Классические карты

Еще не так давно это был самый распространенный вид карт с невысокой стоимостью обслуживания и широким функционалом, предназначенный для тех, у кого уже есть опыт пользования банковскими картами.

На сегодняшний день «Виза» предлагает клиентам карту Visa Classic. Эта карта позволяет снимать наличные в банкоматах (в том числе за границей), оплачивать товары и услуги с помощью платежных терминалов в торговых точках, а также совершать покупки в онлайн-магазинах. Карта Visa Classic принимается в том числе и в устройствах, работающих в режиме офлайн (часто встречаются за границей). Ее можно использовать для бронирования номера в отеле и для аренды автомобиля. Карта пользуется популярностью у потребителей со средним уровнем дохода, поскольку дает доступ к значительному количеству дополнительных предложений от различных торговых точек.

В линейке «Мастеркард» карты подобного уровня на сегодняшний день не представлены.

Премиальные карты

Обе системы выпускают большое разнообразие карт премиум-уровня. Это Visa Gold, Visa Platinum, Visa Infinite иVisa Signature у «Виза». Mastercard Gold, Mastercard Platinum, World Mastercard, World Mastercard Black Edition, World Elite Mastercard у «Мастеркард». Такие карты — не просто платежный инструмент, а символ статуса, подчеркивающий состоятельность владельца. Помимо скидок от торговых точек, ассортимент которых для премиальных карт довольно велик, держателям премиум-карт предлагается целый ряд дополнительных услуг. Например, бесплатная страховка во время зарубежных путешествий — при оплате поездки картой Visa Infinite. Дополнительно доступны скидки на аренду автомобиля за границей, возможность принимать участие в дисконтных программах платежных систем и получать исключительные дисконты у партнеров банка. Кроме того, держатель карты «Виза Платинум» и выше получает особую приоритетную линию связи с банком, экстренную помощь во время заграничных поездок в случае утери или кражи карты, включая возможность быстро получить наличные.

Стоит отметить, что спектр услуг «Виза» этим не ограничивается: система предоставляет своим особо важным клиентам также юридическую и медицинскую помощь за рубежом, услуги консьерж-службы. На приобретения распространяется программа защиты покупок, а также расширенная гарантия.

Казалось бы, в премиум-сегменте «Виза» явно выигрывает, но не спешите принимать решение. Кроме сервиса, предлагаемого платежной системой, есть еще и специальные услуги банка-эмитента. И нередко функционал карты дополняется различными предложениями от самого банка, так что в итоге «Виза» и «Мастеркард» будут равны по удобству.

Здесь стоит упомянуть также о международной программе скидок и привилегий Mastercard Priceless Cities («Бесценные города»). Сегодня статус «бесценного города» имеет ряд крупных городов: Лондон, Сингапур, Сидней, Пекин, Торонто, Москва и другие. Основной идеей программы является персональный подход к интересам каждого держателя карты. Программа разработана в партнерстве с лучшими музеями, ресторанами и местами отдыха, что позволяет владельцам карт пользоваться уникальными предложениями, скидками и другими привилегиями, предоставляемыми партнерами программы. Одним из преимуществ является возможность начать путешествие с комфортом в одном из бизнес-залов Mastercard.

Кредитные и дебетовые карты

Карты обеих платежных систем могут быть как дебетовыми (клиент пользуется только своими средствами), так и кредитными (клиент использует деньги банка и ежемесячно погашает кредит). Кредитный период обычно имеет силу в отношении новых покупок, но только если полностью отсутствует задолженность по покупкам за предыдущий отчетный период. Есть и промежуточный вариант — дебетовые карты с овердрафтом. В этом случае держатель тратит собственные деньги, но при необходимости может уходить в минус и использовать заемные средства.

В отличие от оплаты покупок, в отношении операций по снятию наличных с кредитных карт банки предлагают более жесткие условия. При снятии наличных по кредитке банк может применять другую схему исчисления процентов, более высокие ставки и отменять льготный период.

Это важно!

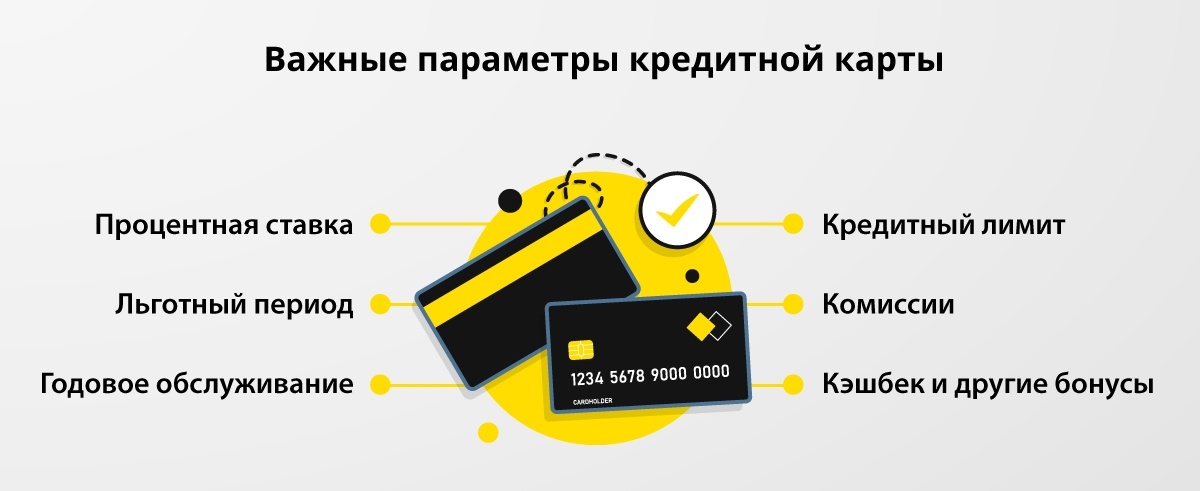

Условия выдачи кредитных карт заметно отличаются у разных эмитентов. Некоторые банки за обслуживание карты взимают комиссию, которая оплачивается при открытии карты, а потом — ежегодно. А другие берут плату за рассмотрение заявки, за просрочку выплаты задолженности, за снятие наличных, взятых в кредит, за превышение кредитного лимита и даже за неактивность счета .

У кредиток есть кредитный лимит, который устанавливается банком, а также дневной лимит на снятие наличных средств. У Visa Classic и Mastercard Standard он ниже, чем у премиальных Visa Gold, Visa Platinum, Mastercard Gold, Mastercard Platinum и других.

Какая карта лучше?

Так какую же платежную систему выбрать? Давайте попробуем сравнить обе.

- Охват стран : 200 — у «Виза» против 210 — у «Мастеркард». По этому показателю «Мастеркард» выигрывает.

- Распространенность в России : у «Виза» в нашей стране более 80 банков-партнеров, ее доля составляет 39,5%, а у «Мастеркард» — около 100 банков-партнеров, при этом ее доля оценивается в 36%. По этому параметру примерное равновесие.

- Возможность оплаты : карты «Виза» принимаются в более чем 60 миллионах компаний по всему миру. У «Мастеркард» этот показатель составляет 30 миллионов торговых точек. Обе платежные системы обеспечивают бесконтактные и мобильные платежи. Победа за «Виза».

- Покупки в Интернете : обе системы дают возможность безопасной оплаты товаров и услуг онлайн, открывают электронные кошельки — ничья.

- Безопасность : карты платежных систем имеют сопоставимые параметры безопасности. Visa использует сервис Visa Money Transfer (для перевода денег с карты Visa на карту Visa и для перевода наличных на карту Visa через банкомат или терминал). Похожая услуга Mastercard MoneySend тоже используется рядом банков, при этом является менее распространенной. Кроме того, Visa поддерживает дополнительную систему безопасности — Verified by Visa, а Mastercard предлагает услугу токенизации, которая позволяет сократить количество случаев мошенничества в сфере электронных платежей. Можно говорить о равнозначной заботе в сфере безопасности.

Важно знать

Если вы собираетесь в США, Канаду, страны Юго-Восточной Азии, Мексику, Австралию, Доминикану или страны Латинской Америки, то лучше сделать выбор в пользу карты Виза. В странах Европы и Африки выгоднее пользоваться «Мастеркард». В Китае и России различий между этими системами практически нет. А вот собираясь на Кубу, поинтересуйтесь последними веяниями: если раньше доллар там был не в чести, то открытие американского посольства и улучшение отношений между странами могут что-то и изменить. Кроме того, на Кубе не все банкоматы работают с обеими платежными системами. В туристических местах Гаваны проще владельцам Visa, поскольку сюда часто приезжали и продолжают приезжать туристы из Канады.

Итак, по совокупности всех параметров можно говорить о равновесии сил, с уверенностью утверждая, что обе платежные системы хороши и удобны. Использование карт Visa и Mastercard значительно облегчает решение многих вопросов, в том числе позволяет быстро и без особых усилий перевести деньги родным и друзьям за границу. С банковской карты можно перевести средства, даже когда адресат хотел бы получить их наличными. В этом случае можно воспользоваться системой денежных переводов Western Union [9] .

* Материал не является публичной офертой. Информация о стоимости услуг по переводу денежных средств приведена для ознакомления и актуальна на июль 2020 года.

Виды карт VISA, их возможности, преимущества и безопасность. Какие карты Виза предлагают российские банки

Банковская карта — это не просто пластик. Она имеет довольно широкий функционал. Может быть кредитной, дебетовой и даже виртуальной. К ней могут быть привязаны несколько счетов в банке. Карты могут иметь разный уровень, в зависимости от которого держатель получает привилегии и бонусы

VISA — это одна из самых популярных международных платежных систем на планете. Держатели карточек имеют возможность осуществлять платежи в более, чем 200 странах мира. Также с ее помощью комфортно совершать оплату в интернете. Эта функция свойственна как пластиковым кредиткам, дебетовым, так и виртуальным карточкам.

Карта Виза: ее особенности и отличия

Самыми популярными системами платежей в мире являются Виза и Мастеркард. Они постоянно конкурируют между собой и, соответственно, постоянно происходит сравнение их карт. И стоит заметить, что обе платежные системы обладают преимуществами, которые позволили им стать самыми востребованными на планете.

Изучая этот вопрос, можно сказать, что несмотря на большое количество сходств, карты Виза и Мастеркард имеют и существенные отличия.

Первое из них заключается в том, что терминалов Виза значительно больше, чем Мастеркард. Однако вторые вполне успешно обслуживаются первыми. Поэтому этот нюанс не критичен для держателей карточек.

Другое, более весомое отличие, заключается в валюте, в которую конвертируются платежи. В случае с картой Виза — это доллар. У Мастеркард валютой конвертации является евро. Поэтому вторая большее распространение получила в Европейских странах. Соответственно, карты Виза более популярны в государствах, где национальной валютой выступает доллар.

Важно! В Европу и Африку с собой берите Мастеркард, а в США, Австралию, Мексику, Юго-Восточную Азию, Доминикану и Латинскую Америку — Визу. В Китае, как и в России, обе платежные системы действуют одинаково. А вот перед поездкой на Кубу рекомендуется узнать, какие карты более актуальные.

На этот нюанс следует обращать внимание при выборе банковской для поездок за границу.

Что касается пользования картами на территории России, то это различие никак не сказывается на условиях оплаты.

Как и у других платежных систем, карты Виза имеют несколько видов:

- Дебетовые. Такой вид карточки оформляется клиенту в том случае, если у него открыт счет в банке. Она предназначена для хранения личных денежных средств. Также карты используются в качестве социальных. Это могут быть карточки для начисления пенсий, стипендий или других пособий.

- Кредитные. Карточка привязывается к кредитному счету, по ней начисляются определенные проценты за использование банковских денег. Характеризуется наличием таких особенностей, как кредитный лимит и беспроцентный период. Получить кредитку немного сложнее, чем дебетовую. Это вызвано тем, что банки устанавливают ряд требований к заемщикам.

Внимание! При выборе кредитной карты необходимо внимательно изучить требования, условия и тарифы.

- Предоплаченные. Этот вид карт предназначен для оплаты покупок, услуг и получения наличных со счета. Банк-эмитент устанавливает лимит по карточке, который не должен превышать 100 тысяч рублей. Также кредитная организация имеет право выпускать предоплаченные карты с возможностью пополнения. При этому сумма пополнения не должна превышать 40 тысяч рублей за месяц. Карта не требует открытия счета и идентификации пользователя. Такие карточки могут быть подарочными, виртуальными и мгновенными. Банки могут привлекать специалистов для их распространения и поиска потенциальных держателей.

- Виртуальные. Выпускается для осуществления покупок и платежей в интернете и не подразумевает выпуск пластикового носителя. Но в то же время она, как и пластиковая, имеет реквизиты и привязывается к счету.

- Пластиковые. Такая карточка Виза позволяет привязать к одной карте несколько счетов. Как правило, их количество не превышает трех. Первый счет подключается при оформлении карты, остальные держатель может подключить самостоятельно. Валютой счетов может быть, как доллар, так и евро. Такие карточки называются валютными. Также они известны под названием мультивалютные.

Справка! Мультивалютные карты Visa позволяют путешествовать с одной карточкой и не переплачивать за платежи по не выгодным тарифам.

Виды дебетовых и кредитных карт Visa

Не все карты из имеющейся линейки доступны во всех странах и регионах. Это связано с возможными ограничениями со стороны законодательства государства.

На территории РФ доступно шесть видов карт Виза. Они как дебетовые, так и кредитные.

Electron

Это самая простая карта первого уровня. Чаще всего она имеет ограничения по лимиту. Во избежание осуществления расходов, которые превышают доступные средства, все операции подтверждаются в онлайн-режиме. Чаще всего эти карты используются в качестве зарплатных, студенческих, пенсионных и для начисления различных социальных выплат.

Получить такую карточку могут даже те клиенты, у которых ранее не было банковских карт. Это связано с тем, что к держателям предъявляется минимальный список требований.

Classic

Классическая банковская карта для оплаты в интернете, так и в офлайн-режиме. Отличается от предыдущей тем, что нет необходимости ждать одобрения от банка. Сумма будет списана со счета, а информация о транзакции поступит в банк в конце рабочего дня.

Карта премиальной категории, которая позволяет своему пользователю получать дополнительные привилегии. Это может быть:

- срочное получение новой карточки, если старая утеряна;

- экстренная выдача денежных средств;

- помощь в ситуациях, связанных с вопросами здоровья;

- юридические консультации.

Platinum

К преимуществам карты Голд добавлены следующие программы:

- Защита покупок. Суть сервиса заключается в том, что в течение 90 дней с момента оплаты картой пользователь получает защиту от случайного повреждения, кражи или утери.

- Расширенная гарантия. Срок гарантийного обслуживания на товары, оплаченные картой, увеличивается до двух лет.

Signature

Карта включает в себя не только привилегии от карт Голд и Платинум, но и такие как:

- Консьерж-сервис. Держатель карты получает личного помощника, которому можно поручить забронировать столик в ресторане или организовать поездку.

- Страховка для путешественников. Действие программы распространяется не только на пользователя карточки, но и на членов его семьи. Максимально доступная сумма компенсации может достигать одного миллиона американских долларов.

- Привилегии, установленные банком-эмитентом. Это может быть членство в специализированном закрытом клубе либо возможность пользоваться премиум-сервисами или услугами.

Infinite

Это наиболее престижная карта от Виза. Ее нельзя заказать, обычно банки сами предлагают ее статусным клиентам. Чтобы получить такое предложение, необходимо иметь на своих счетах миллионы рублей. У каждого банка — свои требования к пользователям Инфинити.

Эта карта объединяет в себе все привилегии от Виза, а в некоторых случаях и увеличивает их. Так страховка для путешественников составляет три миллиона долларов.

Другие карты, недоступные в России

Также у Визы есть и другие карты, которые недоступны российскому пользователю. Это Visa Black Card, которая производится из особого материала — углепластика. Она доступна только одному проценту жителей США.

Visa выпускает карты и для бизнеса. Это Visa Business Electron Card, Visa Flee (выпускается для владельцев автомобильного бизнеса), Visa Business Credit и Visa Business Debit.

Существуют карты и для детей. Это Visa Buxx. Она позволяет родителям переводить деньги подросткам и осуществлять контроль за их расходами.

Защита карт Visa

Защита карт Виза имеет несколько уровней, что позволяет сделать платежи более безопасными. Особенно, если они совершаются через интернет.

Важно! Защитные элементы — показатели подлинности банковской карты. Если какой-то из них отсутствует, это означает, что карточка поддельная.

К защитным элементам относятся:

- логотип Visa и банка, который выпустил карту;

- голограмма. Может отличаться в зависимости от вида карты;

- четырехзначный номер карты. При этом он должен совпадать c первыми цифрами карточного счета;

- номер карты. Может быть, как напечатан, так и быть нанесен в виде тиснения;

- защитный элемент, который отображается только при ультрафиолетовом излучении;

- имя и фамилия пользователя;

- магнитная полоса черного цвета;

- белая полоса на оборотной стороне карты. На ней держатель должен поставить свою подпись, без которой карточка считается недействительной и может быть изъята;

- CVV2;

- чип, встроенный в пластиковый носитель.

Виртуальная карта Виза и ее особенности

Это карточка для оплаты покупок и услуг в интернете, которая выступает виртуальным аналогом дебетовой карты. Она не имеет пластикового носителя, является неименной и отличается невысокой стоимостью за обслуживание. Но, как и пластиковая банковская карта, виртуальная имеет свой номер, период действия и CVV2-код.

Также по желанию банка-эмитента может выпускаться и пластиковый аналог виртуальной карты, который имеет магнитную полосу, подпись держателя, а также логотип платежной системы.

Для получения виртуальной карточки нет необходимости писать заявление и посещать офис банка. Достаточно подать заявку через сайт. После получения карточки ее можно будет привязать к электронному кошельку любой из платежных систем.

Допускается оформление виртуальной карточки и в качестве подарка. С помощью такой карты можно оплачивать покупки и на иностранных сайтах.

Также Виза предлагает и долларовую виртуальную карту — Prepaid Visa Virtual Card. Оформить ее можно с установленным или персональным лимитом.

Как получить карту Виза? Что предлагают банки?

Функционал карты Виза определяет тот банк, который ее выпустил. Оформить Visa предлагают Сбербанк, Газпромбанк, Райффайзен, Альфа-банк и многие другие.

Карты Виза Альфа-банка

На сегодняшний день банк предлагает к оформлению целый ряд кредиток и дебетовых карт.

В перечень дебетовых входит бесплатная Альфакарта и Премиум, которая позволяет получать услуги от персонального консьержа, возможность посещать бизнес-залы ожидания, а также другие привилегии.

С картой Альфа-Тревел вы сможете копить мили и с их помощью оплачивать билеты и бронировать номера в гостиницах. Также эта карточка имеет премиальную версию, которая предусматривает предоставление круглосуточного персонального консьержа и повышенный кэшбэк за совершение покупок и оплату услуг.

Карты из линейки «Аэрофлот» дают возможность со скидками приобретать билеты на рейсы данной авиакомпании и повышать класс обслуживания при перелетах.

Карты «Пятерочка» и «Перекресток» помогают получать повышенные бонусы за покупки в этих магазинах.

Дебетовая карта «Мир» отличается бесплатным обслуживанием и дополнительными скидками от партнеров платежной системы.

Также Альфа-банк предлагает детскую карту, которая полностью бесплатна. Карточка имеет уникальное оформление, которое ребенок придумывает самостоятельно. Услуга «Мой контроль» позволит родителям контролировать расходы ребенка и устанавливать определенные лимиты на траты. Пользоваться картой может ребенок от семи лет. К семейному счету можно подключить до четырех членов семьи.

Карта Кэшбэк 1-5-25 дает возможность получать увеличенные бонусы за покупки в Пятерочке и Перекрестке, а также процент на остаток в размере до 7%.

Карта Яндекс Плюс отличается повышенным кэшбэком за оплату сервисов от Яндекса. Обслуживается карта бесплатно.

Какие карты Виза предлагает Сбербанк

Клиентам Сбера доступны карты с разными тарифами и возможностями. Это могут быть карты с индивидуальным оформлением или с транспортным приложением. Также можно оформить карту в разных статусах. Клиентам предлагаются классические карточки статуса голд или платинум. Тем, кто регулярно летает рейсами Аэрофлота, рекомендованы три вида карт с разным уровнем.

Если клиент планирует заниматься благотворительностью, у него есть возможность оформить карту «Подари жизнь». Со всех оплат этой карточкой часть денежных средств перечисляется в благотворительный фонд. Стоимость обслуживания за год составляет от тысячи до 15 тысяч рублей.

Если клиент не старше 25 лет, то он может оформить молодежную карту. Из моментальных карточек есть Моментум.

Исходя из вышесказанного, можно сказать, что в Сбере можно оформить карту на любой вкус.

Россельхозбанк

Дебетовая «Путевая» карта предлагает своим пользователям копить баллы в рамках бонусной программы «Урожай». Кэшбэк начисляется за оплату товаров и услуг, а также за путешествия. В первые два месяца использования начисление бонусов осуществляется в двойном размере.

Карта может быть двух уровней: классик и голд. При этом с классической картой расходы категории «Путешествия» можно вернуть до 6% от и 4% от прочих покупок. После двух месяцев размер бонусов составит 3 и 2 процента соответственно. Обслуживание карты будет бесплатным при условии, что сумма операций по карточке составит не менее 20 тысяч рублей в месяц. При этом услуга СМС-информирования остается бесплатной независимо от суммы расходов.

Держатели карты голд получают повышенный кэшбэк в размере 7 и 5 процентов в первые два месяца использования, а потом — 3,5 и 2,5 процента соответственно. Бесплатное обслуживание по карте голд становится доступным, если сумма операций превышает 50 тысяч рублей в месяц.

Кредитная «Путевая» карта уровня Голд так же, как и дебетовая, дает возможность своему пользователю получать бонусы за покупки и расходы по категории «Путешествия» в размере 7% и 5% за другие покупки. Через 2 месяца размер кэшбэка уменьшится вдвое до 3,5 и 2,5 процента соответственно. Обслуживание карты будет бесплатным при условии, что сумма расходов по карте за месяц будет не менее 20 тысяч рублей. В то же время сервис СМС-уведомлений предоставляется на бесплатной основе.

Оформить кредитку от Россельхозбанка может гражданин Российской Федерации в возрасте от 21 до 73 года. Что касается трудового стажа для зарплатных клиентов, то он должен составлять не менее трех месяцев на текущем месте трудоустройства и не менее полугода за последние пять лет. В остальных случаях трудовой стаж на текущем месте работы должен быть не менее 4 месяцев, а общий стаж за последние пять лет не должен быть менее года.

Срок действия кредитки составляет три года, а кредитный лимит может достигать одного миллиона рублей. Процентная ставка по карте стартует от 22,9%. Оформление карты стоит 99 рублей.

Тинькофф

Дебетовая карта Лукойл ориентирована на автомобилистов, которые много времени проводят за рулем. Карточка выпущена в партнерстве с сетью автозаправочных станций Лукойл. Карта позволяет получать повышенный кэшбэк за оплату топлива и других покупок. Полученными бонусами можно оплачивать покупки на АЗС Лукойл из расчета 100 баллов — 1 рубль. При остатке на карте не менее 50 тысяч рублей обслуживание карты становится бесплатным. В остальных случаях придется платить 190 рублей в месяц.

Если сумма остатка на карте не будет превышать 300 тысяч рублей с учетом того, что сумма расходов не менее 50 тысяч рублей, будет начисляться до 4%. Если расходов менее 50 тысяч рублей, то размер процентов составит 1. При отсутствии покупок проценты на остаток не начисляются.

Что касается кредитной карты Лукойл от Тинькофф, то ее обслуживание обойдется в 990 рублей в год. По кредитке также начисляются бонусы за покупки, которые можно потратить при оплате бензина на заправках Лукойл. Пользователям предоставляет грейс-период в течение 55 дней на покупки и до года на приобретение товаров в рассрочку в магазинах партнеров. Кредитный лимит по карте может достигать 700 тысяч рублей.

Для оформления карты потребуется только паспорт. Оформление кредитки займет всего пять минут, а доставит карту курьер в течение двух дней.

История возникновения карт Виза

Справка! Слово «кредитка» применимо только к кредитным карточкам.

Это связано с тем, что изначально карточки были именно такими. Они в 50-х годах прошлого столетия пришли на смену чековым книжкам. Через десять лет на карте появилась магнитная лента, а 90-х годах она получила чип.

Со временем мир настолько привык к банковским картам, что уже невозможно представить человека, у которого бы их никогда не было.

Visa — это американская международная компания, которая осуществляет предоставление услуг по проведению платежей. VISA International Service Association — это непосредственно платежная система, которая на текущий момент является самой крупной в мире. Ее банковскими картами пользуется треть населения планеты.

Справка! В 2020 году компания Visa вошла в топ-50 самых успешных компаний мира по версии журнала Fortune.

Выводы

При выборе карточки ориентируйтесь на свои потребности и возможности. С одной стороны, очень удобно держать все деньги под рукой, но с другой, если сбережения хранятся в одном месте, то возрастает риск потерять деньги. К примеру, в поездку имеет смысл брать отдельную карту, а еще лучше и не одну, чтобы в случае непредвиденных проблем не остаться без денег.

Если держатель очень часто совершает покупки через интернет, есть смысл оформить виртуальную карту. Во-первых, она позволит не потерять средства, если ее данными воспользуются мошенники, во-вторых, на обслуживание понадобится меньше денег.

Можно иметь комфортную зарплатную карту, но бывают случаи, когда возникает необходимость взять в долг. В таких ситуациях выручит кредитка. К ее выбору следует подходить особенно тщательно. Обращать внимание надо и на кредитный лимит, и на размер процентной ставки. Также следует изучить наличие и длительность грейс-периода и комиссий.

ПС Visa, благодаря широкому спектру возможностей и видов, позволяет выбрать ту карту, которая сможет удовлетворить все требования. Выпускают такие карточки все банки России.

Часто задаваемые вопросы

Как переводить деньги в другое государство?

Это можно сделать не только с карты на карту, но и свифт-переводом или внешним банковским. Еще можно воспользоваться услугами системы Вестерн Юнион. Этот способ позволяет перевести деньги для получения адресатом наличных или зачислить на его расчетный счет в банке.

Что такое CVV2?

Код для проверки подлинности банковской карты. Эта информация конфиденциальна и не подлежит передаче третьим лицам.

Как получить дебетовую карту?

Для получения дебетовой карточки необходимо подать заявку в банк. Это можно сделать, как онлайн, так и непосредственно в банковском офисе.

Как получить кредитку?

Чтобы оформить кредитную карту, необходимо соответствовать требованиям, которые установлены банком. К таким критериям относится возраст, гражданство, трудовой стаж и ежемесячный доход. Исходя из характеристики потенциального заемщика, банк предлагает определенные тарифы.

Чем отличается карта Мир от Виза?

Это карты разных платежных систем. Карточки Мир выпускаются в России и на данный момент используются в качестве зарплатных и других социальных. Путешествовать за пределами страны с такой картой можно только в ряде стран, которые поддерживают работу с этой платежной системой. Поэтому перед поездкой надо узнать, принимают ли в точке назначения карты Мир.

Какими бывают банковские карты

С 2011 года я почти никогда не плачу наличными. Даже чаевые или доставку могу оплатить безналом.

Мы с мужем пользуемся семью картами, которые выпущены четырьмя российскими банками: Сбером, ВТБ, Тинькофф-банком и «Альфа-банком». Благодаря такому разнообразию нам доступны разные программы лояльности, виды кэшбэка и дополнительные привилегии. Это позволяет нам экономить на покупках, получать бесплатную страховку для путешествий и доступ в бизнес-залы аэропортов.

Безналичные расчеты не только выгоднее наличных, но и безопаснее для здоровья: не приходится пачкать руки о деньги и контактировать с продавцами. А сами карты можно оставить дома, если добавить их в приложение на смартфоне или в часы.

Расскажу, какими бывают карты, как ими эффективно распоряжаться и как заработать на покупках.

Дебетовая, кредитная и другие виды карт

Дебетовая карта — это банковская карта, привязанная к счету, на котором лежат деньги клиента. Если денег на покупку не хватает, карта не сработает.

Иногда банки выпускают дебетовые карты с овердрафтом: баланс карты может быть отрицательным, но не меньше определенного порога, например до −10 000 ₽. За пользование овердрафтом банк может взимать комиссию.

Так, овердрафт до 3000 ₽ в Тинькофф-банке дается без комиссии, а при −25 000 ₽ с вас будут удерживать 59 ₽ в день, пока не вернете долг. А если просрочите платеж, банк назначит еще и ежедневный штраф по ставке 20% годовых от суммы просроченной задолженности.

Плюсы дебетовых карт: в большинстве случаев бесплатные переводы и снятие наличных, часто — бесплатное обслуживание и начисление процентов на остаток по карте.

Недостатки: нет возможности уйти в минус, если денег не хватает и карта без овердрафта. Впрочем, это можно тоже считать плюсом: если карту украдут, мошенники не смогут потратить больше денег, чем есть на карте.

Кредитная карта выпускается с положительным балансом, равным сумме кредитных средств. Этот баланс сразу виден в интернет-банке. Клиент может положить на нее свои деньги и пользоваться, как обычной картой. За пользование кредитными средствами банк берет проценты, при этом часто разрешает не платить их в течение 50—100 дней в зависимости от условий карты. Это называется льготным периодом, или грейс-периодом.

Плюсы: на карте есть дополнительные деньги, а у клиента появляется кредитная история, если раньше не было. Это значит, что он становится более интересным клиентом для банка и ему могут предложить кредит на более выгодных условиях, чем человеку без кредитной истории.

Недостатки: чаще всего переводы на другие карты платные и берется комиссия за снятие наличных через банкомат. Условия зависят от конкретного банка: в некоторых случаях снимать наличные без комиссии можно, причем в банкоматах не только своего банка, но и других.

Есть и другие виды карт, но они не так популярны, как дебетовые и кредитные.

Карты рассрочки позволяют совершать покупки в определенных магазинах в рассрочку. Например, телевизор за 24 000 ₽ можно купить в рассрочку на один год без процентов и платить по 2000 ₽ в месяц. Если вовремя не вносить платежи, придется платить проценты за просрочку.

На карту рассрочки можно класть свои деньги и даже получать проценты на остаток, а еще можно получать кэшбэк за покупки. Некоторыми картами рассрочки, например «Халвой», можно расплачиваться не только в партнерских магазинах. Но если при этом использовать не свои деньги, а деньги банка, за такие покупки берут комиссию и период рассрочки на приобретаемые товары сокращается до 2—3 месяцев.

Предоплаченная карта не привязана к банковскому счету: вы кладете на нее определенную сумму и пользуетесь этими деньгами. Некоторые предоплаченные карты можно пополнять. Аналог предоплаченных карт — подарочные карты магазинов.

Какую карту выбрать. Если вам всегда хватает денег, нет спонтанных покупок и неожиданных расходов, хватит дебетовой карты.

Иметь кредитную карту полезно на крайний случай. Пользоваться ей постоянно стоит, если вы уверены, что будете соблюдать сроки платежей и не впадете в зависимость от кредитов. Ведь если накопится много долгов и не получится по ним расплатиться, можно испортить себе кредитную историю, столкнуться с коллекторами и даже потерять собственность.

Карты рассрочки пригодятся в крайнем случае: например, сломалась стиральная машина или нужно срочно купить диван, а беспроцентного периода на кредитной карте не хватает, чтобы вернуть долг без переплаты.

Предоплаченные карты в России не распространены: проще выпустить бесплатную дебетовую карту.

Какую валюту карты выбрать. В России чаще всего выпускают рублевые дебетовые и кредитные карты, редко — дебетовые карты к счету в долларах или евро.

Также банки выпускают дебетовые карты с возможностью переключения между валютами: например, такая возможность есть у карты «Сбер-тревел» или Tinkoff Black.

Кредитных карт в валюте банки сейчас не выпускают, но есть рублевые мультивалютные карты с переключением между несколькими валютами. Например, карта «Можно больше» банка МКБ.

Карту с мультивалютной опцией удобно иметь для частых поездок за границу: оплата в валюте будет без конвертации, а значит, без комиссии. Впрочем, иногда банки предлагают довольно выгодный курс конвертации валют — его можно узнать в описании карты на сайте банка.

А еще валюту можно покупать по биржевому курсу, если открыть брокерский счет в банке, предлагающем брокерские услуги. Удобнее всего это делать в мобильном приложении банка. За покупку валюты банк возьмет небольшую комиссию. Затем переведите валюту с брокерского счета на дебетовую карту, обычно эта услуга бесплатна.

Как расплачиваться картой и без нее

Оплата в интернете. Расплатиться в интернете можно почти любой банковской картой, кроме тех, на которых нет трехзначного CVV-кода на обороте.

Для этого нужно ввести на странице оплаты номер карты из 16—18 цифр , срок действия, имя и фамилию владельца и CVV-код. Иногда данные владельца или код не спрашивают.

Бесконтактная оплата. Современные карты всех платежных систем поддерживают бесконтактные платежи. Если вы получили карту не раньше 2019 года, у вас тоже должна работать оплата касанием. Это значит, что не нужно вставлять карту в терминал, достаточно прикоснуться к нему картой со встроенным чипом NFC.

Оплата без пин-кода. Бесконтактные технологии PayPass и PayWave позволяют не вводить пин-код для оплаты покупок, если сумма не превышает определенного порога: например, 1000 или 3000 ₽. Иногда сумма без подтверждения может быть больше.

Оплата смартфоном. Это вариант бесконтактной оплаты, когда вместо карты вы используете смартфон с технологией NFC — самые простые модели стоят от 7000 ₽.

Приложение для Андроида называется Гугл-пэй , для Айфона — Эпл-пэй , для «Самсунга» — Самсунг-пэй , но поддерживается и Гугл-пэй.

Еще два приложения, «Кошелек» и Мир-пэй , используются для случаев, когда указанные выше способы не работают.

Смартфоны Huawei и Honor, выпущенные в 2019 году и позже, не поддерживают Гугл-пэй из-за ограничений со стороны «Гугла». На них можно установить приложение «Кошелек» и пользоваться им для оплаты. Смартфоны Honor 50 и 50 lite, которые появились в продаже в ноябре 2021 года, вновь поддерживают сервисы «Гугла».

Обратите внимание, что оплату через «Кошелек» поддерживают не все банки: например, Сбера и «Ситибанка» в списке нет. Также «Кошелек» не работает на Ай-ос.

У карт «Мир» есть собственное приложение Мир-пэй. Раньше картами «Мир» можно было платить только со смартфона на Андроиде, а с июля 2020 года владельцы Айфонов тоже могут платить картой «Мир» с телефона, если карта выпущена одним из этих банков: Сбер, ВТБ, «Россельхозбанк», Тинькофф-банк, «Промсвязьбанк», «Почта-банк», «Центр-инвест», «Примсоцбанк».

Пользоваться приложениями для бесконтактной оплаты легко:

- Установите приложение.

- Настройте блокировку экрана по пин-коду , графическому ключу или отпечатку пальца — без защиты оплата работать не будет.

- Введите в приложение данные карты. Банк пришлет уведомление, что карта подключена к сервису бесконтактной оплаты.

Оплата посредством часов для владельцев «Мастеркард». Можно оплачивать покупки, например, часами Garmin или Swatch.

В первом случае владелец «Мастеркард» или «Визы» должен установить приложение Garmin Connect и добавить карту в пункте меню Garmin Pay.

Можно платить и часами Swatch из коллекции Swatch Pay! — такие часы стоят 6140—8820 ₽ в зависимости от модели.

Вот как подключить к ним карту:

- Установить приложение Swatch Pay! на смартфон.

- Купить часы в одном из магазинов Swatch в Москве или Санкт-Петербурге.

- Активировать часы в магазине с помощью специального устройства Swatch Pay! Box.

- Привязать к часам карту через приложение.

Оплата умным браслетом для владельцев «Мастеркард». Еще один способ оплаты «Мастеркард» — браслет Mi Smart Band 4 NFC, но только в версии для России с маркировкой MGW4059RU на коробке.

Для оплаты браслетом нужно добавить карту в приложение Mi Fit. Этот способ пока поддерживают лишь некоторые банки: например, Тинькофф-банк, ВТБ, «Райффайзен».

Переводы без карты. Переводить деньги людям и организациям можно на сайте банка или в мобильном приложении.

Физическим лицам удобно скидывать деньги по номеру карты или телефона — если это возврат долга или денежный подарок, то получателю не нужно платить НДФЛ.

Что же касается оплаты услуг и товаров от юридических лиц, ее обычно совершают в рамках банковского перевода на расчетный счет. На практике продавцы нередко просят оплатить услуги переводом на карту — это может создать проблемы при необходимости вернуть товар, потому что нет чека с подтверждением покупки.

Для доступа в личный кабинет на сайте понадобятся логин и пароль, после чего в смс придет одноразовый код для входа. Его никогда и никому нельзя называть или пересылать, иначе другие люди получат доступ к счету. Дальше все интуитивно понятно: попадаете в личный кабинет и можете переводить деньги.

Гораздо удобнее переводить через приложение своего банка, которое всегда под рукой в смартфоне. Для доступа к банковским приложениям нужно задать пароль или приложить палец к сканеру отпечатка, никаких кодов для входа система спрашивать не будет.

Приложения работают только через интернет, а если его нет, возможность перевода физическому лицу все равно остается. Но далеко не у всех банков есть сервис перевода по смс.

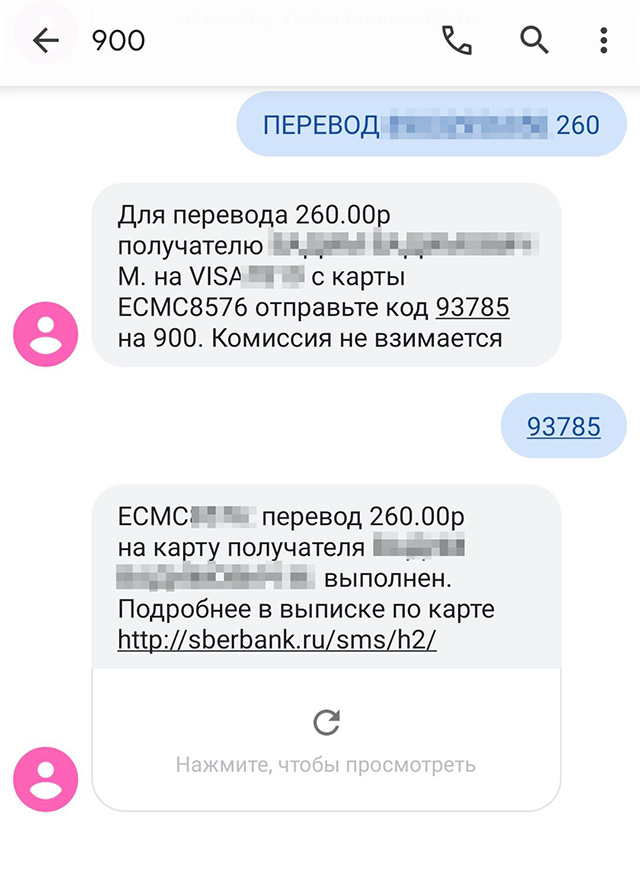

У Сбера это работает так:

- Отправляете на номер 900 сообщение «ПЕРЕВОД 89001234567 100». После слова «перевод» вводите номер телефона, к которому привязана карта получателя и сумму.

- Получаете смс от банка с кодом подтверждения, вводите код в ответном сообщении на номер 900.

- Получаете подтверждение перевода. Услуга стоит как платное смс на вашем тарифе у вашего оператора. Например, у МТС на тарифе «Наш смарт» выходит 4,4 ₽ — по 2,2 за смс.

Какая платежная система лучше

Банковская карта должна быть привязана к какой-то платежной системе, иначе она просто не будет работать. В российском Реестре операторов платежных систем зарегистрировано 27 систем, включая системы быстрых платежей. Еще существует Национальная система платежных карт — НСПК. Она обслуживает карты «Мир». В России наибольшее распространение получили три платежные системы: «Мастеркард», «Виза», НСПК.

Платежная система Mastercard Worldwide существует с 1966 года, а Visa International Service Association — с 1958 года. Банки выпускают несколько видов карт в рамках этих систем. Базовые функции, такие как оплата и получение средств, поддерживают все карты. А варианты Gold и более высокие по классу называют премиальными, потому что их владельцам предлагают дополнительные привилегии, о которых я расскажу дальше.

| «Мастеркард» | «Виза» |

|---|---|

| Mastercard Maestro | Visa Electron |

| Mastercard Standard | Visa Classic |

| Gold Mastercard | Visa Gold |

| World Mastercard | Visa Platinum |

| Platinum Mastercard | Visa Signature |

| World Mastercard Black Edition | Visa Infinite |

| World Elite Mastercard |

Карты платежной системы «Мастеркард»:

- Mastercard Maestro.

- Mastercard Standard.

- Gold Mastercard.

- World Mastercard.

- Platinum Mastercard.

- World Mastercard Black Edition.

- World Elite Mastercard.

Карты платежной системы «Виза»:

- Visa Electron.

- Visa Classic.

- Visa Gold.

- Visa Platinum.

- Visa Signature.

- Visa Infinite.

НСПК, которую используют карты «Мир», создана Центральным банком РФ в 2014 году. Сейчас классические карты «Мир» выпускают около 100 российских банков. Как правило, обслуживание такой карты бесплатное.

Премиальные карты «Мир Supreme» до 31 марта 2022 года дают владельцам кэшбэк 10% в рублях за любые покупки в супермаркетах, посещение ресторанов и поездки на такси. Сумма кэшбэка ограничена — 5000 ₽ в месяц. Также по этой карте можно бесплатно проходить в бизнес-залы аэропортов с Dragon Pass. Количество доступных визитов зависит от банка, выпустившего карту, ВТБ эту услугу не предоставляет.

Такие карты выпускают четыре банка.

Банк «Русский стандарт» предлагает кредитную карту с кредитным лимитом от 100 000 ₽ до 600 000 ₽, стоимость обслуживания — 490 ₽ в месяц или бесплатно при сумме трат от 50 000 ₽ в месяц.

«СМП-банк» выпускает дебетовую карту с бесплатным обслуживанием при тратах от 100 000 ₽ в месяц. Если условие не выполнено, банк за этот месяц спишет 2999 ₽.

Банк ВТБ выпускает дебетовую цифровую карту только в рамках пакета «Мультикарта Привилегия». При невыполнении условий бесплатного обслуживания, о которых расскажу дальше, стоимость обслуживания всего пакета составит 5000 ₽ в месяц.

Банк «Россия» предлагает бесплатную дебетовую карту при тратах от 50 000 ₽ в месяц и остатке на счетах от 3 млн рублей. Если условия не выполнены, обслуживание стоит 1000 ₽ в месяц.

Классическую карту «Мир» оформляют бесплатно. С 1 июля 2021 года пенсии и пособия приходят только на карты «Мир».

Карты «Мир» работают в России и еще в 10 странах: Абхазии, Армении, Беларуси, Вьетнаме, Казахстане, Кыргызстане, Таджикистане, Турции, Узбекистане, Южной Осетии. Для использования в других странах можно выпустить кобейджинговую карту, сочетающую в себе возможности двух платежных систем. Например, можно выпустить карты «Мир Maestro», «Мир JCB» или «Мир UnionPay».

Какую платежную систему выбрать. В банке могут предложить любую карту, вы сами выбираете, какая вам больше подходит. Системы «Виза» и «Мастеркард» во многом похожи, поэтому явного преимущества у какой-то из них нет. Разве что в мелочах: карту «Мастеркард» можно добавить в умные часы или браслет, по премиальным картам «Виза» можно проходить в бизнес-залы аэропортов, но российские карты в этом проекте не участвуют.

Карта платежной системы «Мир» пригодится для пенсий и пособий, а еще у нее бывают интересные программы кэшбэка, о которых расскажу дальше, и неожиданные скидки. Например, с 1 сентября по 31 декабря 2021 года при оплате картой проезда в московском метро, МЦК или МЦД возвращают 10 ₽ с каждой поездки, а если платить смартфоном — 20 ₽. И проезд стоит не 46 ₽, а 26 ₽ или 36 ₽ соответственно.

Как выгодно пользоваться картой

Привилегии платежных систем. Количество и уровень скидок и других привилегий зависит от уровня карты. Например, «Мастеркард» на отдельной странице перечисляет преимущества всех карт, начиная со Standard. Эти скидки и бонусы, как правило, недоступны людям, у которых такой карты нет.

По карте можно заправляться со скидкой или кэшбэком, жить в отелях, покупать продукты, книги, украшения. А еще — снимать наличные вместе с покупкой в некоторых сетевых магазинах.

Для владельцев карт World Black Edition и World Elite есть особые привилегии:

- Консьерж-сервис «Диджитал-консьерж»: помощь с покупкой авиабилетов и билетов на мероприятия, бронированием отелей и столиков в ресторанах, юридическая и бухгалтерская поддержка.

- Программа «Мастеркард» Airport Experiences совместно с сервисом Lounge Key: доступ в бизнес-залы аэропортов по всему миру. Для этого нужно зарегистрировать карту в программе.

Платежная система «Виза» предлагает скидки и привилегии владельцам карт Gold и выше: можно покупать книги, заказывать пиццу, учиться онлайн, ходить в рестораны, отдыхать в отелях, и все это со скидками или кэшбэком.

Для держателей премиальных карт Gold и выше есть специальные сервисы:

- Глобальная служба поддержки клиентов GCAS: быстро заблокирует украденную или потерянную карту и поможет получить до 5000 $ наличными со счета без карты.

- Медицинская и юридическая поддержка в заграничных поездках. Консультации бесплатны, если владелец карты оплатил ей не менее 50% от стоимости билетов в другую страну.

Держатели карт «Виза» Platinum, Signature и Infinite могут посетить бизнес-залы аэропортов в разных странах благодаря сервису Lounge Key. Для получения гостевых визитов нужно зарегистрировать карту в программе.

У карты «Мир» есть программа лояльности «Привет, „Мир“». По ней можно получить скидки и кэшбэк в рублях за покупки в магазинах, посещение ресторанов, проживание в отелях, поездки в метро Санкт-Петербурга, а до конца года — и Москвы. Для участия в акциях зарегистрируйтесь на сайте. Есть нюанс: на кобейджинговые карты «Мир», то есть совместные с другими платежными системами, кэшбэк не выплачивается.

Программы лояльности банков. Для привлечения клиентов многие банки предлагают карты с кэшбэком за покупки. Кэшбэк — это возврат части уплаченных денег рублями, милями или бонусами. Размер кэшбэка обычно составляет 1—5% от суммы покупки, но на некоторые категории может достигать 30%.

Это плата со стороны банка за вашу лояльность. Вы получаете карту, пользуетесь ей, открываете новые счета и вклады в банке, рассказываете о выгоде друзьям и близким — банку это очень выгодно. Кроме того, вы чаще совершаете покупки картой, а банк получает комиссию от торговых точек за проведение безналичных платежей.

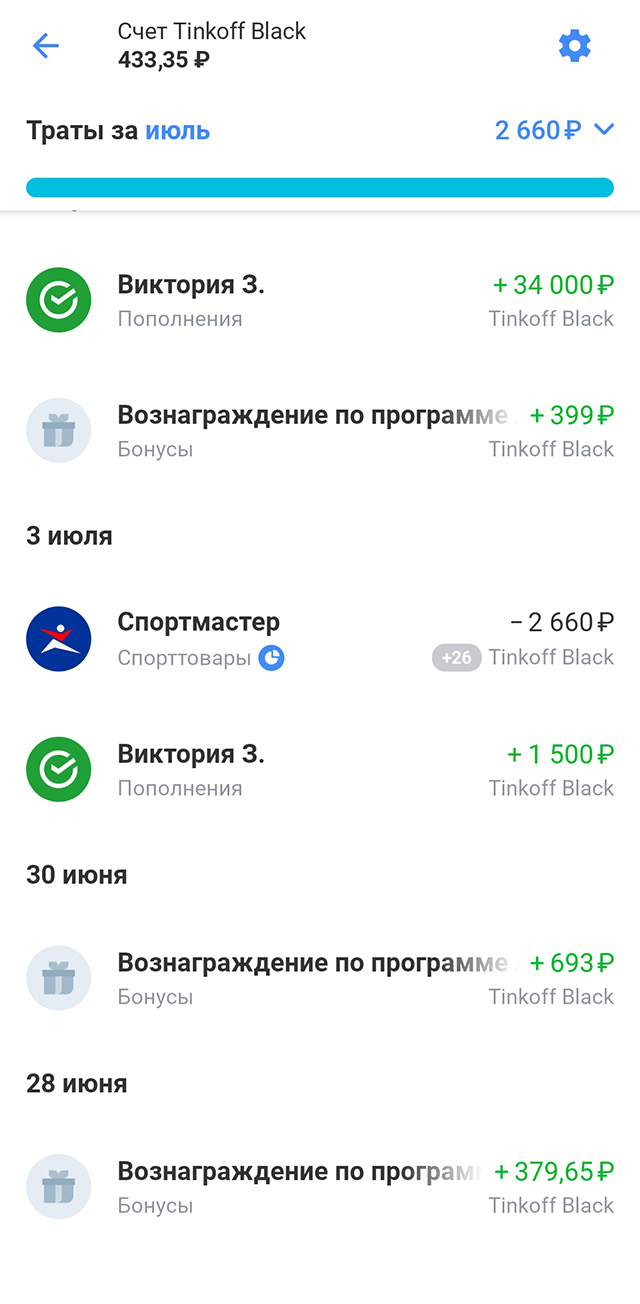

Кэшбэк рублями удобнее всего, потому что деньги просто возвращаются на карту и их можно использовать. Большинство предложений по картам «Мир» предполагают кэшбэк в рублях. Покупки по карте Tinkoff Black тоже дают рублевый кэшбэк.

Иногда банк возвращает кэшбэк милями. Это удобно, если миля равна рублю и вы часто путешествуете. Например, мили можно получить за покупки по картам ВТБ «Мультикарта» или Tinkoff All Airlines. Но внимательно читайте условия: за мили ВТБ можно покупать не только билеты, но и туры, и товары, доплачивая при необходимости деньгами. А мили Тинькофф можно потратить только на авиабилеты, причем минимальное количество — 6000 миль с шагом в 3000 миль. Не всегда можно подобрать билеты под такие строгие условия.

Некоторые банки выпускают совместные карты с «Аэрофлотом»: Сбер, «Альфа-банк», «Ситибанк», «СМП-банк», «Открытие», «Газпромбанк». Такая карта будет выгодна тем, кто часто летает в отпуск или командировки.

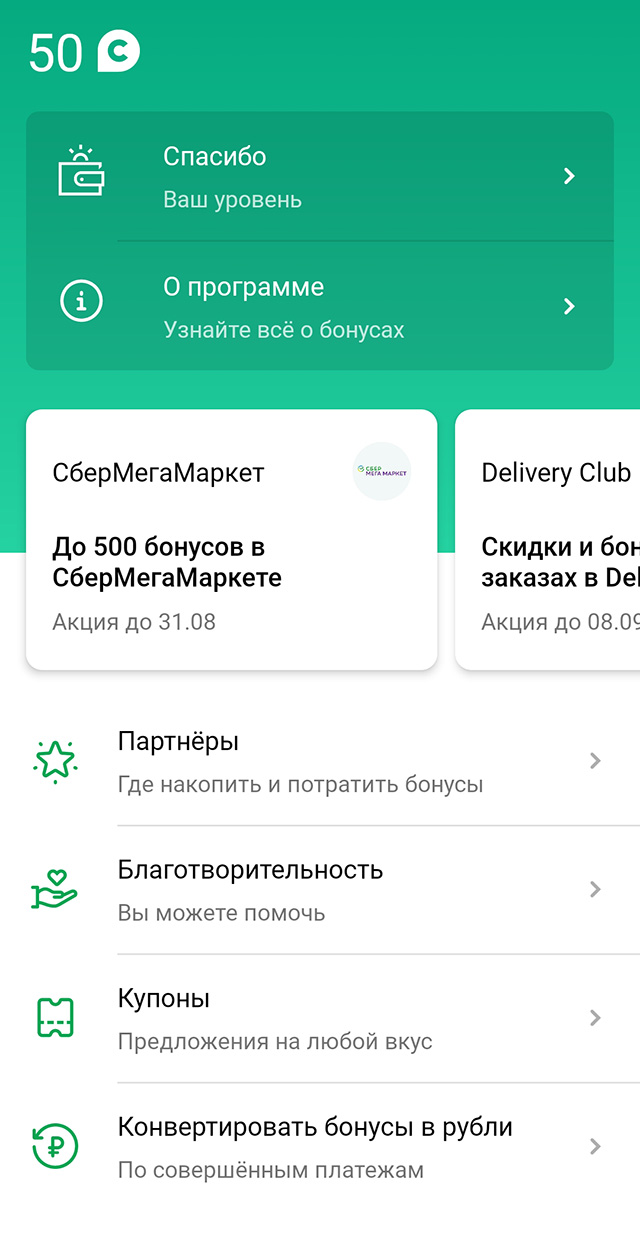

Бонусная программа «Сбербанка» называется «Спасибо». Полученные за покупки бонусы можно потратить на книги, рестораны, банковские продукты, развлечения.

Гибкую схему кэшбэка придумали в ВТБ. По одной и той же карте ВТБ «Мультикарта» можно каждый месяц менять вариант кэшбэка: рубли, мили, бонусы «Коллекция», дополнительные проценты по вкладам или скидка на процентную ставку по кредиту.

Карты с дополнительными привилегиями

Эти карты дороги в обслуживании, требуют покупок на немалые суммы или солидных остатков на счете для бесплатного обслуживания. Приведу несколько примеров, все цифры указаны для Москвы, в регионах требования могут быть другими.

Банк ВТБ предлагает бесплатное оформление премиальных World Mastercard Black Edition и Visa Signature при выполнении одного из условий:

- иметь остаток на счете от 2 млн рублей;

- ежемесячно тратить от 100 000 ₽;

- получать зарплату от 200 000 ₽;

- держать не менее 45 млн акций банка.

В противном случае за пакет услуг «Мультикарта Привилегия» будут снимать 5000 ₽ в месяц. Можно получить до пяти дополнительных бесплатных карт.

В Сбере оформят World Mastercard Black Edition и Visa Platinum при выполнении одного из условий:

- от 2,5 млн рублей на счетах;

- при ежемесячных тратах от 100 000 ₽ и наличии на счетах от 1 500 000 ₽;

- при ежемесячных тратах от 150 000 ₽ с любым остатком на счетах.

Если ни одно из условий не выполнено, пакет «Сбербанк Премьер» обойдется в 2500 ₽ в месяц. Первые три месяца платить не придется, даже если условия не выполнены. Можно получить до пяти дополнительных бесплатных карт.

В «Альфа-банке» можно получить «Альфа-карту Премиум» — это будет World Mastercard Black Edition или Visa Signature — при выполнении одного из условий:

- от 3 млн рублей на счетах;

- при ежемесячных тратах от 100 000 ₽ и наличии на счетах от 1 500 000 ₽;

- при поступлении заработной платы от 400 000 ₽ в первые 6 месяцев с любым остатком на счетах.

Если ни одно из условий не выполнено, пакет «Альфа-премиум» обойдется в 2990 ₽ в месяц. Первые три месяца платить не придется, даже если условия не выполнены. Дополнительных бесплатных карт нет: за каждую карту, кроме основной, придется платить 5000 ₽ в год независимо от выполнения условий.

Тинькофф-банк выдает карты Tinkoff Black Metal, она же World Mastercard Black Edition, при выполнении одного из двух условий:

- от 3 млн рублей на счетах;

- при ежемесячных тратах от 200 000 ₽ и наличии на счетах от 1 000 000 ₽.

Если ни одно из условий не выполнено, премиальный сервис обойдется в 1990 ₽ в месяц. Дополнительных бесплатных карт нет.

Премиальные карты дают их владельцам дополнительные привилегии, которые представлены в таблице ниже.

Премиальные карты разных банков в целом похожи. Стоит выбирать конкретную исходя из своих финансовых возможностей, необходимости дополнительных карт и удобства программы кэшбэка.

Сравнение премиальных карт разных банков по состоянию на ноябрь 2021 года

| Банк | Пакет | Кэшбэк | Вклады | Страховка в совместных поездках | Бизнес-залы аэропортов | Другие плюсы |

|---|---|---|---|---|---|---|

| Сбер | «Сбербанк Премьер» | До 30% бонусами «Спасибо», обычно 1—3% от суммы покупки | +0,35% к ставке за вклад больше 700 000 ₽ | На каждого члена семьи: муж/жена, дети до 18 лет и студенты дневных отделений, держатели дополнительных карт вашего пакета | 6 бесплатных проходов в квартал | Бесплатная телемедицина для детей, скидка на консультации юристов |

| ВТБ | «Мультикарта Привилегия» | До 20% рублями, бонусами или милями, обычно 1,5% от суммы покупки. Вместо этого можно снизить на 1% ставку по кредиту или на 0,3% — по ипотеке | 6% на сумму до 1 млн ₽ в течение 3 месяцев | На мужа/жену и троих детей до 17 лет | 2 бесплатных прохода в месяц при тратах от 100 000 ₽ в месяц или сумме активов от 2 млн ₽ | Бесплатная помощь на дорогах и консьерж-сервис |

| «Альфа-банк» | «Альфа-премиум» | До 3% рублями или до 5% милями | 6—7% на остаток до 10 млн ₽ при покупках от 10 000 ₽ в месяц | На каждого члена семьи: муж/жена, дети, родители, родные братья и сестры, бабушка, дед, внуки | 2 бесплатных прохода в месяц и не более 12 в год при тратах от 100 000 ₽ в месяц и сумме активов от 1,5 млн ₽ | Личный помощник, компенсация 2 поездок на такси при тратах от 100 000 ₽ в месяц и сумме активов от 1,5 млн ₽, звонки и интернет за границей по домашнему тарифу |

| Тинькофф-банк | Tinkoff Black Metal | До 30% рублями за покупки, обычно 1% от суммы покупки | До 7,88% по вкладу в рублях, до 7% на остаток по карте до 300 000 ₽ | На мужа/жену и троих детей до 18 лет | От 2 бесплатных прохода в месяц | Консьерж-сервис, автоконсьерж — 1 бесплатный вызов в месяц |

| Сбер | |

| Пакет | «Сбербанк Премьер» |

| Кэшбэк | До 30% бонусами «Спасибо», обычно 1—3% от суммы покупки |

| Вклады | +0,35% к ставке за вклад больше 700 000 ₽ |

| Страховка в совместных поездках | На каждого члена семьи: муж/жена, дети до 18 лет и студенты дневных отделений, держатели дополнительных карт вашего пакета |

| Бизнес-залы аэропортов | 6 бесплатных проходов в квартал |

| Другие плюсы | Бесплатная телемедицина для детей, скидка на консультации юристов |

| ВТБ | |

| Пакет | «Мультикарта Привилегия» |

| Кэшбэк | До 20% рублями, бонусами или милями, обычно 1,5% от суммы покупки. Вместо этого можно снизить на 1% ставку по кредиту или на 0,3% — по ипотеке |

| Вклады | 6% на сумму до 1 млн ₽ в течение 3 месяцев |

| Страховка в совместных поездках | На мужа/жену и троих детей до 17 лет |

| Бизнес-залы аэропортов | 2 бесплатных прохода в месяц при тратах от 100 000 ₽ в месяц или сумме активов от 2 млн ₽ |

| Другие плюсы | Бесплатная помощь на дорогах и консьерж-сервис |

| «Альфа-банк» | |

| Пакет | «Альфа-премиум» |

| Кэшбэк | До 3% рублями или до 5% милями |

| Вклады | 6—7% на остаток до 10 млн ₽ при покупках от 10 000 ₽ в месяц |

| Страховка в совместных поездках | На каждого члена семьи: муж/жена, дети, родители, родные братья и сестры, бабушка, дед, внуки |

| Бизнес-залы аэропортов | 2 бесплатных прохода в месяц и не более 12 в год при тратах от 100 000 ₽ в месяц и сумме активов от 1,5 млн ₽ |

| Другие плюсы | Личный помощник, компенсация 2 поездок на такси при тратах от 100 000 ₽ в месяц и сумме активов от 1,5 млн ₽, звонки и интернет за границей по домашнему тарифу |

| Тинькофф-банк | |

| Пакет | Tinkoff Black Metal |

| Кэшбэк | До 30% рублями за покупки, обычно 1% от суммы покупки |

| Вклады | До 7,88% по вкладу в рублях, до 7% на остаток по карте до 300 000 ₽ |

| Страховка в совместных поездках | На мужа/жену и троих детей до 18 лет |

| Бизнес-залы аэропортов | От 2 бесплатных прохода в месяц |

| Другие плюсы | Консьерж-сервис, автоконсьерж — 1 бесплатный вызов в месяц |

Какие банки и карты выбрала я — и почему

Нередко банки предлагают щедрые бонусы за открытие карты: бесплатное обслуживание, большой кэшбэк за покупки или дополнительные услуги.

Например, я открыла кредитную карту Tinkoff All Airlines с обслуживанием 1890 ₽ в год и почти сразу окупила ее на несколько лет вперед. По акции за покупку любых авиабилетов мне вернули 4000 ₽, а еще выписали бесплатную туристическую страховку, действующую по всему миру. Такая страховка стоит 5000—6000 ₽ в год. Потом я открыла еще и бесплатную карту «Мир», чтобы получать кэшбэк на нее.

Дебетовая карта «Мастеркард World» от «Альфа-банка» и «Яндекса» появилась у меня, так как за покупки по ней обещали не только кэшбэк 1—10% от суммы, но и ежемесячный возврат 199 ₽ за подписку «Яндекс-плюс».

Карта Сбербанка нужна мне в основном для переводов другим людям, и благодаря подписке «Сбер-прайм» я бесплатно пользуюсь картой «Мастеркард Standard». Наконец, у меня есть карта «Виза Signature», выпущенная банком ВТБ и привязанная к счету мужа: для ее держателей бывают интересные акции и предложения.

Что в итоге

- Дебетовая карта позволяет жить на свои деньги, а при нулевом балансе совершать покупки не получится, если нет овердрафта. Кредитная позволяет брать в долг у банка и совершать покупки, даже когда своих денег в данный момент нет.

- Банки и платежные системы предлагают выгодные программы лояльности даже для самых простых карт, этим стоит пользоваться. Чем выше статус карты, тем больше привилегий. Это в том числе бесплатные проходы в бизнес-залы аэропортов и повышенные ставки по вкладам и накопительным счетам.

- Карту можно не носить с собой, а платить смартфоном или часами, если у них есть NFC.

>> Если расплатиться «Визой» в Европе, будет двойная конвертация: сначала рубли в доллары, затем доллары в евро. Поэтому в Европе лучше использовать «Мастеркард», а «Визу» оставить для поездок в США.

Вот вообще ни разу не так. Старая заезженная инфа которая почему-то до сих пор написана везде. По моим прикидкам актуальность потеряла году в 2010.

в 100% ситуаций каждый конкретный случай нужно уточнять в банке.

В моём конкретном случае в чехию нужно было ехать с любой долларовой(!) картой.

При этом у конкретного банка логика может отличаться даже для одинаковых карт в одинаковой валюте но разными BIN-ами(первыми 6 цифрами).

Вот цитата Тинькофф-банка про расчёты в чешских кронах(CZK)

1. При оплате с рублевого счета в чешских кронах конвертация происходит следующим образом:

Сначала сумма операции конвертируется платежной системой в USD* по ее курсу на день и время операции.

.

2. При оплате с долларового счета в чешских кронах конвертация проходит:

Сумма операции конвертируется платежной системой в USD* по ее курсу на день и время операции.

.

3. При оплате с еврового счета в чешских кронах конвертация будет следующая:

Сумма операции конвертируется платежной системой в USD* по ее курсу на день и время операции.

Конкретно в данном случае существенных отличий у VISA и MasterCard при конвертации нет.

Конец цитаты.

Ради интереса оплатил общественный транспорт долларовой,евровой и рублёвой картой, при пересчёте на рубли даже в момент стабильного курса доллара разница между долларовой картой и остальными оказалась около 7%.

Мне жалко 3-7% от стоимости валютных платежей в поездке отдавать платёжной системе просто так, поэтому уточняю этот нюанс каждый раз в банке, который планирую использовать для платежей. И там бывают вообще ни разу не логичные схемы расчётов. Да ещё и меняются иногда.

Виды дебетовых карт

Банковские карты упорно вытесняют наличные расчеты. Вместо десятков бумажных купюр клиентам нужны одна-две пластиковые карты, с помощью которых можно совершать покупки и проводить платежи. Дебетовые карты различаются платежными системами, возможностями, популярностью и техническими характеристиками. Стоимость за оформление и обслуживание зависит от банка-эмитента, выбранных опций и класса престижности. Какие виды дебетовых карт распространены в России, разобрался Бробанк.

Виды дебетовых карт по платежной системе

Дебетовые карты различаются по типу платежной системы, в рамках которой они работают. Некоторые платежные системы поддерживаются во многих странах мира, а другие можно использовать только в одном или нескольких государствах. Функции и возможности у карт тоже разные.

- Виды дебетовых карт по платежной системе

- Visa

- MasterCard

- American Express

- Maestro

- МИР

- Классы дебетового пластика

- Электронные

- Стандартные

- Золотые

- Платиновые

- Черные

- Кэшбэк для дебетовых карт

- Виды дебетового пластика по техническим характеристикам

- Преимущества дебетового пластика

| Стоимость от | 0 Р |

| Кэшбек | До 5% |

| % на остаток | До 7,5% |

| Снятие без % | 300 000 р./день |

| Овердрафт | Нет |

| Доставка | До 5 дней |

Visa — дебетовая карта, которая широко распространена по миру. Ее можно использовать почти во всех государствах. Ее владелец может снимать наличные, класть их на счет, совершать операции перевода между счетами и оплату в любых банкоматах и терминалах. К карте этой платежной системы можно привязать заработную плату. С нее можно переводить деньги на другие счета в пределах банка, страны или за рубеж, подключать интернет-банк и мобильные приложения.

Многие банковские организации в Российской Федерации эмитирует разные типы дебетового пластика Visa. Клиентам оформляют как самые простые, базовые версии, так и более расширенные, с бонусными программами или карты премиум-класса.

Владельцы карт с большей стоимостью получают дополнительные возможности:

- Снятие средств не только в рублях, но и в долларах и евро.

- Круглосуточную поддержку, в том числе и за рубежом.

- Выпуск пластика доступен в любой стране, которая работает с платежной системой Visa.

- Несколько дебетовых карт можно привязать к одному картсчету.

- Высокий уровень безопасности данных от несанкционированного доступа. Несколько степеней защиты.

Еще одно отличие дешевых карт от дорогих состоит в том, что лимит у премиальных карт выше. Пользователи престижных категорий могут снимать со счета больше средств за одну операцию. Также в премиум-классе доступно больше скидок на услуги по всему миру.

MasterCard

МастерКард находится на одном уровне с Виза по популярности. Основное отличие этой платежной системы в том, что главная валюта Mastercard — не доллар, как у Visa, а евро. Их чаще заказывают, если планируется выезд в Евросоюз или расчеты со странами Европы.

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | До 5% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Дебетовые карты MasterCard также бывают разных видов: от классических, с базовым набором опций до премиальных. Дополнительное отличие в дизайне и лимитах. Для держателей карт премиум-класса предусмотрены дополнительные бонусы и скидки. Использовать Mastercard можно так же свободно, как и Visa. Ее принимают почти во всех странах мира.

American Express

- Покупки в любой точке мира.

- До 3 месяцев использования бесплатны.

- Если клиент покупает по этой карте билеты, то автоматически получает страховку.

- Часть платежей по этой карте проходит без процентов.

- Аренда авто вне очереди.

- Наличие программ накопления бонусных баллов.

- Бесплатное подключение мобильного банка.

Карты American Express тоже принимают во многих странах мира.

Maestro

Карты Маэстро не так популярны из-за ограничений в наборе функций. Несмотря на то, что это самостоятельная платежная система, пластики Маэстро — дочерний продукт МастерКард.

Главные функции Маэстро — совершать покупки и бесплатно снимать средства со счета.

- цена за использование ниже, чем для многих других карт;

- ее могут получить лица от 14 лет;

- в некоторых банках бесплатное обслуживание в первый год использования.

Пластик Маэстро ориентирован на клиентов с невысоким и средним уровнем достатка, а также молодежь.

МИР — платежная система, которая была создана в РФ. Она получила распространение в России под эгидой национальной системы для безналичных расчетов. На карты МИР перечисляют заработную плату, пенсии, стипендии, другие социальные пособия и выплаты.

- нет возможности оплачивать товары и услуги за границей;

- основная и единственная валюта карты — рубли;

- карту МИР нельзя привязать к Webmoney, Paypal;

- пластик принимают только 2 страны — Армения и Россия.

| Стоимость от | 0 Р |

| Кэшбек | Баллы |

| % на остаток | До 9% |

| Снятие без % | До 300 000 р. |

| Овердрафт | Нет |

| Доставка | За 1 день |

Несмотря на это, популярность карты на территории РФ неуклонно растет. Большую роль в этом играет пропаганда государства. Оно стремится завоевать определенную независимость от международных платежных систем при проведении безналичных расчетов внутри страны.

Классы дебетового пластика

Характеристики для каждой категории карт условны. Банковские организации, выпускающие дебетовые пластики, устанавливает свои правила использования. Цена за обслуживание, наличие бонусных программ, другие возможности и функции могут отличаться для одного и того же вида дебетовых карт. Поэтому клиенту надо самостоятельно разобраться в условиях в разных финансовых учреждениях и выбрать наиболее подходящий вариант.

Электронные

Электронные дебетовые карты — самый простой и дешевый вид пластика. Владельцы электронных карт могут оплачивать товары и услуги, а также снимать средства со счета в банкомате, после авторизации при помощи ПИН-кода. Но покупать товары в интернет-магазинах с помощью электронной дебетовой карты невозможно. Это обусловлено отсутствием достаточных степеней защиты, которых нет у карт эконом-класса.

Стоимость электронных карт низкая, в некоторых банковских учреждениях их выдают клиентам бесплатно. Такие варианты пластика выпускают как Visa, так и Mastercard.

Стандартные

Самая распространенная категория дебетового пластика — класс стандарт. Их выпускают в самом большом количестве. Это базовый вариант. Он встречается у всех платежных систем. Крупные банки, ориентированные на обслуживание физических лиц, больше всего выпускают карт этой категории.

Удобство стандартных карт в том, что у них достаточный набор функций и возможностей, при демократичной стоимости. Оплата за использование в год в большинстве банков не превышает 2 тыс. рублей. Ими можно оплачивать покупки как в онлайн-магазинах, так и при расчетах в офлайне.

Золотые

- Высокое ограничение на снятие наличных.

- Держателям карт Gold можно оформить еще несколько дополнительных карт для родственников.

- Клиенту назначают персонального менеджера, который оказывает помощь в любое время суток.

- Золотые карты можно оформлять мультивалютными, то есть они будут поддерживать одновременно несколько валют.

- Для них доступны разные виды скидок, кэшбэков, бонусов, которых ежегодно становится еще больше.

Стоимость обслуживания дебетового пластика Gold может доходить до 5 тыс. рублей.

Платиновые

Владельцы платиновых банковских карт получают еще более высокий уровень обслуживания, по сравнению с категорией Gold.

- Большой лимит на снятие средств или же полное отсутствие ограничений.

- Страховые, бонусные программы, многочисленные скидки и кэшбэки.

- Личный менеджер и специальный чат для связи с ним.

Платиновую категорию выпускают такие платежные системы как Visa и MasterCard.

Черные

- Владельцам доступно подключение овердрафта. Эта функция делает дебетовые карты похожими на кредитные.

- Нет лимитов на большинство операции.

- Максимальное количество акций и бонусных программ, которые проводят банки и их партнеры для держателей карт этого уровня.

Пользователям серии Блэк доступно консультирование и сопровождение персонального менеджера, как и для других премиальных категорий.

Кэшбэк для дебетовых карт

Функция кэшбэка доступна для владельцев некоторых стандартных карт, если это предусмотрено условиями банка-эмитента, и для всех премиальных. Многие кредитные учреждения развивают собственные программы лояльности или заключают партнерские соглашения с торгово-сервисными предприятиями.

- баллы или бонусы;

- реальные деньги, которые возвращаются клиенту на счет.

Для начисления кэшбека клиенты должны рассчитываться пластиковой картой. За это они получают процент от суммы покупки. Накопленные баллы и деньги можно потратить на другие товары и услуги. Правила, по которым начисляют бонусы, а также информация о том, как и где их можно потратить, размещена на официальных сайтах банков-эмитентов.

Виды дебетового пластика по техническим характеристикам

- Чиповыми.

- Магнитными.

Отличить чиповые карты от магнитных легко даже неспециалисту по внешнему виду. У первого вида пластика встроен прямоугольный микропроцессор. На него записываются все данные. Каждая операция шифруется благодаря индивидуальному коду, который генерирует процессор.

У магнитных карт вся информация хранится на магнитной полосе. Карты этого типа легче подделать, и средства с них могут стать доступны мошенникам.

Минус чиповых карт в том, что операции по ним фиксируются на несколько секунд дольше. Зато банкоматы обслуживают их даже при перебоях в электронной связи с банком.

Преимущества дебетового пластика

- Экономия времени. При оплате товара или услуги не нужно ждать сдачу, со счета снимется только необходимая сумма с точностью до копейки.

- Удобство. Вместо пачек денежных купюр можно носить с собой одну пластиковую карту.

- Безопасность. Каждая операция подтверждается ПИН-кодом, который знает только владелец пластика.

- Оперативность. Клиенты получают средства очень быстро с помощью переводов между картами. . Многие банковские организации начисляют процент на остаток по счету.

Также для многих дебетовых карт доступны программы лояльности, скидки и кэшбэки от банков, которые выпустили карту или от магазинов-партнеров. За счет этого можно экономить, совершая безналичные платежи за ежедневные покупки или услуги.