Платежные системы простыми словами. Как устроены и зачем нужны Mastercard, Visa, МИР и прочие

Россия уже больше года живет без Visa и Mastercard. За это время все мы успели четко понять, что платежные системы — это не просто логотипы на банковских картах. В этой статье разбираем, как работают платежные системы, что конкретно они делают, и почему не стоит недооценивать их значимость для экономики.

Несколько лет назад многие смеялись над платежной системой МИР. Зачем она вообще нужна, когда есть Visa и Mastercard? Сегодня таких вопросов не возникает. Если деньги — это «кровь экономики», банковская система — ее сердце, то платежная система — это сердечные клапаны. Страшно представить, что бы было, если на момент ухода Visa и Masterard у РФ не было бы собственной замены.

Совсем недавно в индустрии платежей произошло еще одно знаковое событие — китайская UnionPay обогнала Visa и Mastercard по объему обработанных транзакций. Понятно, что их львиная доля пришлась на сам Китай, но все равно еще несколько лет назад такое сложно было представить.

Итак, сегодня мы разберем, что такое платежная система, как она работает и что делает. А еще — почему без исправно работающей платежной системы целые сектора экономики могут перестать функционировать.

Я несколько лет отработал в Mastercard, поэтому не понаслышке знаю, как оно все устроено. В этой статье расскажу основное — без банальщины и унылых технических абзацев. А в следующей разберем платежные системы разных стран и регионов (кроме Visa, Mastercard, UnionPay и МИР на Земле есть еще много занятных экземпляров).

Сразу скажу, далее речь пойдет именно о классических карточных платежных системах. Всякие электронные Qiwi-кошельки и платежные сервисы внутри экосистем (вроде платежного сервиса WeChat) являются платежными системами лишь отчасти. И вообще, это совсем другая история.

Зачем вообще нужны платежные системы? Банки что, сами справиться не могут?

Платежная система — штука очень своеобразная. Обычный человек почти не сталкивается с ней напрямую — конечно, пока она не перестанет работать в стране. Потребитель разве что лицезреет логотип на своей карте, а некоторые особенно ушлые товарищи еще и интересуются условиями программы лояльности (не банковской, а именно той, которую предлагает платежная система).

При этом, по сути, любая платежная система — это прежде всего система обмена данными. По сути, большой и навороченный мессенджер. У которого, тем не менее, есть несколько важных особенностей. Через разбор этих особенностей и будет понятна суть.

Но для начала сравните нескольких жизненных ситуаций:

Ситуация первая. Представьте, что релокант Иван стал радостным обладателем карты грузинского банка Х. Данное событие он решил отметить крафтовым яблочным сидром, который продает Иракли в своем магазинчике в Старом Тбилиси (помимо вина и чачи, само собой). Так вышло, что Иракли открыл бизнес-счет своего магазина в том же банке Х. Поэтому когда Иван совершил покупку, деньги просто перетекли с счета Ивана на счет Иракли внутри того же банка. Изи.

Ситуация вторая. Иван не пьет алкоголь, поэтому решил купить не сидр у Иракли, а флэт-уайт в кофейне у Лауры. Счет кофейни открыт в другом грузинском банке — скажем, банке Y. В таком случае, после того как Иван поднесет карточку к терминалу, банк Y (он называется «эквайер») должен будет сообщить банку X (он зовется «эмитент», т.е. тот, кто выпустил карту) что-то типа: «Слышь, тут ваш Ваня у моей Лауры кофе купил, так что будь добр перевести 5 лари с его счета на счет Лауры» (примерно так, только вежливо и формально). Согласитесь, это уже сложнее.

Наконец, ситуация третья. Артем, друг Вани, открыл карту в банке Z в солнечной Республике Узбекистан, после чего полетел встретиться с корешем в Тбилиси. И тоже решил взять себе сидра. В таком случае грузинскому банку-эквайеру придется порешать вопросики с узбекским банком-эмитентом. Это уже, что называется, задачка со звездочкой.

Допустим, узбекский банк с грузинским еще смогут скоммуницировать. Но что если узбекской картой захотят расплатиться в Уругвае или на каком-нибудь кокосовом острове (ведь пути релокантов, как известно, неисповедимы)? Сами понимаете.

Итак, а теперь возьмите и умножьте примеры 2 и 3 (и 4 — где Уругвай) на сотни тысяч и миллионы подобных транзакций. Что-то мне подсказывает, что банки по всему миру приуныли бы от такого расклада.

Более того, банкам не просто пришлось бы наладить взаимный обмен информацией, но и научиться делать это, во-первых, моментально, во-вторых, максимально защищенно. Ведь никто не хочет ждать зачисления денег от покупателя неделями-месяцами, как и обнаружить свои личные и финансовые данные на просторах даркнета (впрочем, с последним у банков не все гладко даже при наличии платежных систем, хех).

Короче говоря, платежные системы решают как раз вышеописанную проблему. Они берут на себя обмен данными между банком покупателя и продавца. Причем делают это моментально, защищенно, вездесуще и в больших объемах. Есть еще пятая бонусная характеристика — платежная система склеивает воедино всех участников цепочки — банк, магазин и человека с карточкой.

Теперь разберемся, что конкретно делает платежная система, остановившись на каждой характеристике.

Богатый внутренний мир платежных систем

Итак, начнем с того, что транзакции должны проходить моментально. Что это значит на практике?

Два момента. Во-первых, в момент покупки покупателя и продавца нужно моментально идентифицировать. Во-вторых, банки должны иметь возможность молниеносно сделать запрос на транзакцию и получить ее подтверждение.

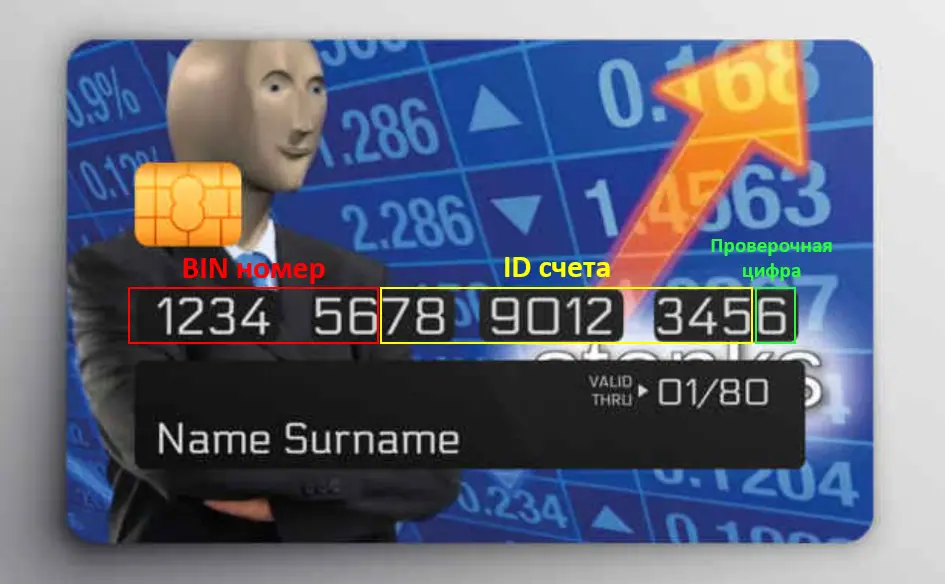

Чтобы решить первую проблему, придумали карточки. Те самые, пластиковые.

Помимо логотипов банка и платежной системы, а также информации в формате «номер карты — ФИО — дата выдачи — CVV/CVC-код», на карте также есть магнитная полоса. Именно она содержит все данные, нужные для идентификации — личные данные держателя карты (куда больше, чем указано на самой карточке), номер счета, условия обслуживания и т.д.

Кстати, помните, раньше карту нужно было «прокатывать» по терминалу, а не вставлять или прикладывать? Так делали, потому что на первых порах машинка должна была считывать только данные с полосы.

Однако хитрые жулики быстро научились воровать данные с магнитных полос. Например, при помощи специальных устройств — скиммеров.

В результате в карты стали вставлять еще и чип. Он перенял на себя большинство функций магнитной полосы, став основным элементом карты. А также он стал уметь делать авторизацию транзакции (по сути — отвечать на специальный вопрос от терминала, ответ на который знает только этот конкретный чип). За счет этого транзакции стали куда защищенней.

Данные продавца же поступают в платежную систему из эквайрингового терминала, тоже моментально.

Теперь подробнее про защищенность. Частично мы ее затронули выше, когда говорили про карты, чипы и скиммеры. Но мало обеспечить безопасность при авторизации транзакции, нужно еще и сохранить конфиденциальность при обмене данными между участниками платежной цепочки. Так как это достигается?

Во-первых, примерно 20 лет назад консорциум из шести крупнейших мировых платежных систем разработал специальный стандарт работы с данными платежных карт — PCI DSS (Payment Card Industry Data Security Standard). Обещаю, что это будет первая и последняя подобная аббревиатура в этой статье.

Не буду сейчас вдаваться в подробности (это тема для отдельной статьи, но ее сложно будет сделать интересной), но если кратко, то это стандарт, включающий в себя примерно 12 пунктов о том, как нужно шифровать, хранить и передавать платежные данные.

Участники платежной индустрии разных стран пришли к мнению, что все серьезные участники этого рынка должны ему соответствовать. А банки и всякие операторы карточных программ лояльности — тем более. Соответствие этому стандарту подтверждается в ходе аттестации, где оператор PCI DSS все обстоятельно проверит. Если проверка не пройдена, то не видать компании репутации чоооткого и авторитетного платежного игрока.

Предполагается, что если компания соответствует PCI DSS, то она уже выполняет минимально необходимые требования в области безопасности платежных данных. Однако самим платежным системам этого мало, и они дополнительно шифруют данные по своим собственным алгоритмам.

Если честно, несмотря на свою работу в платежной системе, я понятия не имею, как конкретно это делается. А если бы знал и рассказал, то за мной явно бы выехали. Но поверьте, к этому делу подходят очень серьезно, ведь платежные системы — настоящие параноики в области безопасности. А как еще, когда есть риск слить данные почти всех людей в стране, регионе или на планете Земля. Особенно сейчас, когда на них быстренько обучится какая-нибудь очередная LLM-моделька.

Следующая остановка — вездесущность платежных систем. Как и у любой другой крупной потребительской структуры, платежной системе важен нетворк-эффект. Иначе говоря, чем больше терминалов в разных торговых точках принимают ваши карточки, тем больше людей будут готовы их оформить в банках. И наоборот.

Думаю, вы могли заметить, что в некоторых странах (помимо РФ), где вроде бы работают Visa и Mastercard, далеко не все точки их принимают. Например, я недавно был в Узбекистане, где распространены свои платежные системы (Uzcard и Humo), а вот Визой и Мастером расплатиться можно далеко не везде. Для последних это большая проблема, т.к. привлекательность оформления их карт для существенной прослойки узбекского населения резко снижается.

Поэтому платежная система всегда стремится сделать так, чтобы каждая собака (вернее, каждый эквайринговый терминал) умел разговаривать на их языке.

Кстати, я несколько раз даже натыкался на магазины, которые принимали Visa, но не брали Mastercard (или наоборот). Хотя кажется, что эти то точно идут в комплекте.

Далее — умение справляться с большими (очень большими!) объемами транзакций. Думаю, тут и так все понятно. Платежным системам нужно располагать колоссальными процессинговыми мощностями, которые должны работать как швейцарские часы — резво, точно и без перебоев. Пожалуй, именно этот пункт во многом объясняет, почему банки не могут справиться сами. Единственный альтернативный участник рынка, который может вытянуть такую лямку — это Центробанк (но, пожалуй, только в масштабах одной страны — см. СБП).

Про пятую (бонусную) черту еще вспомним далее.

Как зарабатывает платежная система

Если коротко, то с помощью одного странного слова — интерчейндж. Конечно, есть и другие статьи доходов, но эта, так сказать, база-основа.

Не секрет, что за безналичные карточные платежи все продавцы (на сленге платежных систем они называются «мерчантами») платят комиссию. В России это примерно 1,5-2% от суммы транзакции, в США примерно столько же, в Европе меньше — в общем, везде по-разному. Да и по типу карты (дебетовая, кредитная и т.д.) могут быть отличия.

Эквайринговая комиссия распадается следующим образом. Часть — примерно 10-15% — берет себе банк-эквайер, чей терминал стоит у продавца. Остальное банк-эквайер отправляет банку-эмитенту, выпустившему карту. Это и есть интерчейндж. Частичку от этого интерчейнджа (насколько я знаю, примерно 10%) берет себе платежная система.

В расчете на одну транзакцию не Бог весть какой заработок, однако нужно помнить, что платежные системы обслуживают большое количество банков в стране, регионе или даже по всему миру. Так что, на масштабе получается серьезная сумма.

Интерчейндж зависит от множества факторов — как регулирования в конкретной стране, так и политики платежной системы в этой стране. Почти во всех странах интерчейндж разнится по МСС.

MCC (Merchant Category Code) — категории, по которым распределяются мерчанты в платежах. Например, заправки — это MCC код 5541, супермаркеты — 5411. Когда вы в своем банке выбираете категории повышенного кэшбэка, вы как раз выбираете МСС-коды.

По некоторым категориям — допустим, для социально значимых товаров — государство может установить льготный интерчейндж, ну чтобы народу жилось попроще. Либо же интерчейндж могут снизить для отдельных отраслей, чтобы дополнительно стимулировать их развитие (или из-за хорошего лобби, тут вариативно). Например, в РФ долгое время был льготный интерчейндж для онлайн-торговли, чем охотно пользовались Вайлдберрисы с Озонами.

В подавляющем большинстве случаев MCC-коды у Visa, Mastercard и других платежных систем одинаковые. Однако, группировка продавцов по ним может отличаться. Показательный пример — когда одна и та же кафешка при оплате картой Visa пройдет как «Общепит», а при оплате Mastercard — как «Рестораны». Соответственно, если у вас повышенный кэшбэк на «Рестораны», но карточка Visa, то вас ждет неприятный сюрприз.

Тут дело в том, что МСС-категории распределяют банки-эквайеры, а что они там проставят у себя в базах — пойди разберись.

Лично у меня был такой случай:

В одном из банков у меня был повышенный кэшбэк на категорию «Автомобильные услуги», и я решил сделать крупный ТО на весьма солидную сумму денег. А конкретно мой автосервис, гад такой, сидел в категории «Топливо».

Очевидно, что это была ошибка банка. Я написал ему об этом. Девочка из службы поддержки доблестно сражалась со мной, но когда я начал по пунктам ей расписывать устройство платежной системы и МСС-кодов, она осознала, что противник слишком силен. Кэшбэк в итоге пришлось доначислить.

А SWIFT — это платежная система?

Действительно, по многим параметрам SWIFT похож на платежную систему. Он позволяет финансовым организациям безопасно обмениваться данными по единому стандарту. Однако назвать SWIFT платежной системой в полной мере язык не поворачивается.

Почему? Вспоминаем пятую (бонусную) характеристику платежной системы — способность запускать процесс с участием всех действующих лиц цепочки. А SWIFT обслуживает только банки.

Так что, если проводить аналогии с мессенджерами, то платежная система — это Telegram, где все участники могут общаться и принимать сообщения в простом и понятном формате, а SWIFT — узкоспециализированная программа для общения определенной группы профессионалов, с непонятным простому смертному UX и всякими профессиональным закидонами.

К тому же, в случае SWIFT отсутствует механика мгновенной идентификации (нужно долго и муторно вводить реквизиты банковского счета), да и зачисление денег происходит отнюдь не моментально.

Короче говоря, похожа свинья на ежа, да щетина не та (извините).

Чем отличаются платежные системы, помимо разных стран действия? В чем разница между Visa и Mastercard?

Все платежные системы делают одно и то же — обеспечивают быстрое, надежное и удобное проведение транзакции. Поэтому различия не всегда заметны глазу обывателя. Но они есть.

Помимо географического покрытия, ключевые различия заключаются в нюансах конвертации валют, программах лояльности и конкретных фишках и фичах.

Курс конвертации — это тот, по которому происходит обмен валюты внутри платежа. Ну допустим, купили вы кофе в Германии, оплатив его грузинской картой с счетом в лари. Владелец кофейни получит на свой счет евро, а значит, в процессе оно должно по какому-то курсу пересчитаться. Так вот, этот курс каждая платежная система определяет с конкретным банком-эквайером, так что он может очень здорово отличаться.

Кстати, в России в свое время ходил миф, что Visa лучше работает в Америке, а Mastercard в Европе. На самом деле это, конечно, не так. Просто из-за разной конвертации условия могут быть чуть выгоднее (да и то не факт).

Про фичи же можно писать отдельную статью, даже несколько. Я же приведу пару примеров чисто для иллюстрации их разнообразия.

Например, Mastercard недавно запустил карту, которая привязывается к криптосчету. С такой картой можно напрямую платить в магазинах бетховенами и стейблами, а Mastercard сам все конвертирует в обычные деньги. Визе тоже есть чем ответить, как и другим крупным игрокам. Но об этом как-нибудь в другой раз.

В следующей статье будем препарировать разные платежные системы, на которые богата наша планета (скажу сразу, там будут сюрпризы). А чтобы у меня было побольше мотивации быстрее ее написать — ставьте плюсик под этой. Тогда я пойму, что тема вам интересна, и примусь за дело с еще большим усердием.

Если ваши друзья/ знакомые интересуются банкингом, финтехом и платежами, то не забудьте скинуть им эту статью.

UPD: Также зацените вторую часть — там разбираем платежные системы разных стран и их отличительные особенности (будут сюрпризы).

Если вам понравилось, то буду благодарен за подписку на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами и с щепоткой кеков. А еще там много разборов ключевых событий бизнеса, инноваций и технологий, написанных живым нескучным языком.

Что такое SWIFT, чем простому белорусу и бизнесу грозит его отключение, какие альтернативы есть

Рассказываем, что такое SWIFT и чем белорусам грозит приостановка его работы. Возможно ли получать пенсии, зарплаты и пособия в случае отключения? И будут ли работать карточки Visa и Mastercard? И как платить за границей?

Снимок носит иллюстративный характер. Фото с сайта pixabay.com

Этот материал впервые был опубликован 26 августа 2021 года.

9 марта 2022 года стало известно, что постпреды ЕС согласовали исключение трех белорусских банков из системы SWIFT. Это «Белагропромбанк», «Банк Дабрабыт» и «Банк развития».

Что вообще такое SWIFT

SWIFT — это международная система межбанковских платежей. То есть это не платежная система, как, к примеру, Visa или Mastercard.

Здесь нужно сразу уточнить, что у SWIFT и международных платежных систем разные назначения. SWIFT позволяет осуществлять быстрый и защищенный обмен данными о переводах средств, платежах и обмене ценными бумагами. В отличие от платежных систем (Visa или MasterCard), осуществляет только транспорт сообщений о переводах и используется на межбанковском уровне.

SWIFT пользуются не только банки, но и другие финансовые учреждения, в том числе биржи, брокерские конторы, инвестиционные компании. Эта система применятся больше чем в 200 странах, в том числе и в Беларуси. В мире существуют и другие подобные системы, но они уступают SWIFT по числу подключенных банков и инфраструктуре по обслуживанию. К примеру, в Китае работает CIPS, в ЕС — INSTEX, а в России — СПФС. В Беларуси также есть подобный сервис — система передачи финансовой информации (СПФИ), она предназначена для платежей внутри страны.

Пенсии, зарплаты и пособия на детей белорусы смогут получать, если отключат SWIFT?

Если коротко, то да, смогут получать.

Отключение от SWIFT в первую очередь ограничит и замедлит расчеты со странами зарубежья в свободно конвертируемых валютах (доллар, евро, швейцарский франк и другие). Операции внутри страны это не должно затронуть. По крайней мере ранее так уверяли в Нацбанке. «Все платежи юрлиц (включая начисление заработных плат, пенсий) на территории нашей страны обеспечиваются либо внутри одного банка, если плательщик и получатель платежа являются клиентами этого банка, либо с использованием автоматизированной системы межбанковских расчетов Национального банка, — отмечал регулятор. — Это значит, что платежи юрлиц на территории нашей страны не зависят от SWIFT».

К тому же большинство карточек, которые банки предлагают по пенсионным проектам, а также для выплаты пособий на детей, выпускают от внутренней платежной системы Белкарт. Некоторые банки предлагают на выбор. К примеру, Приорбанк выдает карточку Visa Classic, Mastercard Standard или Белкарт-Мир.

Напомним, с 1 января 2022 года в Беларуси во всех платежных терминалах должны будут принимать карточки платежной системы «Мир». Требование касается в том числе организаций торговли и сервиса, платежных терминалов, банкоматов.

Снимок носит иллюстративный характер. Фото с сайта pixabay.com

А карточки Visa и Mastercard будут работать?

Мнение экспертов о том, будут ли работать карточки Visa и Mastercard при блокировке SWIFT, разделяются.

Visa и MasterCard могут работать и без SWIFT, но это затруднит обмен финансовыми сообщениями, считает руководитель направления исследований Центра исследования финансовых технологий и цифровой экономики Сколково-РЭШ Егор Кривошея, который ранее комментировал возможное отключение России от SWIFT. «При этом переводы за границу зависят от системы и конкретного типа перечислений: проведение международных операций через банки возможно без SWIFT, только если финансовая организация подключена к альтернативным платформам», — отмечал аналитик.

Топ-менеджер одного из белорусских банков полагает, что с карточками Visa и Mastercard все же могут возникнуть проблемы: «Вероятнее всего, эти карточки работать не смогут, потому что они завязаны на клиринг (процесс передачи, сверки, подтверждения межбанковских платежных поручений. — Прим. ред.) через международные платежные системы, которые работают именно через подключение к SWIFT».

Что делать, если с карточками Visa и Mastercard все же будут проблемы, а ты собрался за границу?

В Нацбанке, комментируя ранее возможное отключение Беларуси от SWIFT, отмечали, что за пределами страны можно рассчитываться банковскими платежными карточками международных платежных систем в белорусских рублях. Соответственно, расчеты карточками в других валютах ставятся под вопрос.

«Также можно использовать карточку платежной системы БЕЛКАРТ в странах присутствия платежной системы „Мир“, а это РФ, Абхазия, Узбекистан, Болгария, Кипр, Турция, Великобритания, ОАЭ, Таиланд, Южная Осетия», — пояснял регулятор.

Белорусские банки также предлагают карточки китайской платежной системы UnionPay.

Чем отключение от SWIFT грозит бизнесу

Отключение Беларуси от SWIFT может спровоцировать проблемы с международными перечислениями, расчетами с зарубежными контрагентами, что коснется в первую очередь импортеров и экспортеров. Речь не только о потребительских товарах, но и оборудовании, сырье, различных комплектующих. Если убрать из работающей цепочки по экспорту или импорту SWIFT, то нарушается весь отлаженный механизм.

Возникает риск, что без оплаты не будут в сроки поставлены товары. Это в свою очередь ставит под вопрос своевременное пополнение запасов импортных товаров, особенно повышенного спроса. Так могут возникнуть вопросы с ассортиментом.

Во-первых, потребуется время, чтобы найти альтернативу SWIFT. Во-вторых, найти полноценную замену этой системе межбанковских платежей во многих случаях проблематично без потери скорости проведения платежей, удорожания стоимости услуг, удлинения сроков поставок. А это все дополнительные неудобства.

Один из ключевых моментов в ситуации возможного отключения от SWIFT — вопрос времени, насколько оперативно введут ограничения, будет ли у бизнеса время на адаптацию к новым условиям.

Немаловажный момент с тем, каким может быть отключение от SWIFT — всей страны или отдельных банков.

Отключали ли от SWIFT целые страны?

В 2018 году из-за санкций США от SWIFT отключили Иран. Этой стране пришлось проводить финансовые операции обходными путями — либо переводами на частные счета в банках ОАЭ, Турции, Ирака и Тайваня, либо с помощью иранских банков на территории других государств.

А кто вообще контролирует SWIFT?

SWIFT контролируется центральными банками G-10 (Бельгия, Канада, Франция, Германия, Италия, Япония, Нидерланды, Великобритания, США, Швейцария и Швеция), а также Европейским центральным банком.

Самый полный гайд по международным переводам в 2023 году

Ни для кого не секрет, что в текущей международной ситуации стало очень сложно отправить деньги в Россию или из России за рубеж. Санкции, блокирования карт, отключение от SWIFT — список можно продолжать очень долго.

Для чего было написана эта статья: чтобы облегчить жизнь тем, кому нужно в нынешней обстановке совершать международные денежные переводы.

В этой статье представлена только информация из официальных источников — банков, сервисов и компаний, представленных в данном материале.

Пометка “ПРОВЕРЕНО ЛИЧНО” рядом с названием компании означает, что я лично регистрировалась, скачала приложение, создала аккаунт и пробовала осуществлять международные переводы.

Сервис международных эскроу-переводов, который работает независимо от системы SWIFT. Денежные средства переводятся через безопасные эскроу-счета сервиса Swapy в России и Европе между пользователями сервиса.

Переводы осуществляются во все страны ЕС, а также Великобританию, Черногорию, Сербию, Грузию и Турцию. Можно отправить деньги и в обратном направлении: из любой европейской страны в Россию. Swapy — единственный сервис из представленных в списке, который позволяет делать переводы из Европы в Россию.

Сервис принимает и отправляет деньги со счетов любых банков в РФ и ЕС.

Преимущества:

- Конвертация по курсу ЦБ РФ на день совершения перевода.

- Отсутствует минимальная и максимальная сумма перевода.

- Единая фиксированная комиссия за перевод – 3% (но не менее 30 евро за перевод).

- Переводы осуществляются только онлайн в евро и рублях.

- В списке стран отсутствуют США и Канада.

- В AppStore и Google Play нет мобильного приложения сервиса.

Служба денежных переводов, которая позволяет физическим лицам отправлять и получать деньги как внутри России, так и за рубежом. Можно осуществить переводы в страны ближнего и дальнего зарубежья: страны СНГ, Грузия, Израиль, Китай, Турция, Вьетнам.

Преимущества:

- Большой выбор способов перевода: отправить деньги можно с карт Мир, Visa, Mastercard, Maestro, выпущенных банками РФ. Главное, чтобы карта поддерживала технологию безопасных платежей 3-D Secure, то есть подтверждение операций по SMS.

- Комиссия за перевод наличных от 0% до 5%

- Можно оформить перевод через мобильное приложение без комиссии.

- В некоторых странах есть возможность получить наличные в обменных пунктах партнеров Золотой короны.

- Невыгодный курс обмена валют на 8-10% выше курса ЦБ РФ

- Невозможно перевести деньги из зарубежа в Россию.

- Установлен максимальный лимит для перевода — не более 600 тыс. руб. в месяц.

- Сервис не принимает платежи с карт санкционных банков, то есть невозможно совершить перевод с карт Тинькофф, Альфа, Сбера и еще 31 банка, попавших под санкции.

- Стоимость комиссии за перевод сервис устанавливает в зависимости от страны получения, суммы перевода и валюты.

Российский сервис, позволяющий отправлять и получать деньги в различных странах, включая страны СНГ, Грузию, Израиль, Сербию, Турцию. Все, что нужно для получения средств — паспорт и номер телефона.При этом на сайте сервиса размещена информация о приостановке переводов денежных средств для резидентов иностранных государств, совершающих «недружественные действия» в отношении РФ, граждан РФ или российских юридических лиц (на всякий случай поясним, что в перечень «недружественных» стран НЕ входят, например, Грузия, Сербия, Турция, Израиль, но входит Черногория и все страны ЕС).

Преимущества:

- Сервис исправно работает со странами СНГ.

- Можно оформить карту Юнистрим (работает только в России).

- Денежные средства можно отправить через мобильное приложение с комиссией 0% (но есть исключения).

- Невозможно перевести деньги из стран ЕС в Россию.

- Сервис зарабатывает на курсе обмена валюты около 4-5% от суммы перевода в сравнении с курсом ЦБ РФ.

- Для каждой страны установлен свой размер комиссии в зависимости от суммы. Этот размер может варьироваться от 0% до 55 евро.

- Действуют ограничения по максимальной сумме перевода — не более 300 тыс. руб. и минимальной сумме — для каждой страны установлено своё значение.

- Установлен лимит на количество переводов в день — не более трех.

- Сайт не предоставляет актуальную информацию о работе сервиса.

Первая российская система денежных переводов и платежей, основана в 1999 году. Оператором, постоянно работающим с транзакциями компании, выступает Киви Банк.

На сайте сервиса размещена информация о том, что отправка переводов в страны ЕС в евро невозможна с 6 июня 2022 года

Преимущества:

- Через сервис можно перевести денежные средства в более чем 30 стран: СНГ, США, страны Персидского залива. Но получить деньги на Кипре и в США можно только наличными в долларах США.

- Невозможно перевести деньги из стран ЕС в Россию.

- Комиссия за перевод отличается в зависимости от страны получения.

- Нельзя осуществить перевод с карты иностранного банка, поддерживаются только карты платежных систем VISA/MasterCard/МИР банков РФ.

- Конвертация происходит по курсу платежной Системы CONTACT, который может меняться в течение дня.

- Непрозрачная система расчета комиссии и курса обмена валют.

Часть российских банков отключена от SWIFT после начала войны в Украине: Сбербанк, ВТБ, Россельхозбанк, Московский кредитный банк, банк «Открытие», Совкомбанк, банк «Россия», Промсвязьбанк, Новикомбанк, ВЭБ.РФ. Некоторые банки всё ещё подключены к системе, но фактически не могут совершать международные переводы, так как попали в черный список США, который запрещает ведение бизнеса с ними. Например, Альфа-Банк, Транскапиталбанк, Инвестторгбанк, Дальневосточный банк и другие.

Помимо санкций, есть и другая проблема: отношение банков получателей и банков посредников к входящим платежам из России. Существует несколько возможных плохих сценариев:

— банк удерживает деньги, пока получатель не предоставит документы о происхождении этих средств. Бывают ситуации, когда дешевле отказаться от перевода, чем подготовить, перевести и заверить у консула документы, необходимые банку.

— Деньги просто зависают у банка-посредника, и перевод блокируется. Простыми словами: банк-получатель ЕЩЕ не видит деньги, а банк-отправитель УЖЕ не видит.

— автоматический возврат денег с удержанием комиссии. Банк-получатель отправляет деньги обратно, удержав комиссию также, как и банк-отправитель. В итоге вы дважды заплатили комиссию, а перевод денег не осуществился.

Из наиболее популярных банков со SWIFT продолжают работать Газпромбанк, Райффайзенбанк, ОТП Банк, Тинькофф банк.

Газпромбанк осуществляет переводы за границу, однако размер комиссии за входящие SWIFT-переводы в банке вырос с 1% до 3% (минимальная комиссия – 3 000 руб., максимальная – 60 000 руб.). Минимальная сумма перевода 20 тысяч долларов или евро. Перевод можно сделать только в офисе банка.

SWIFT-переводы через Райффайзенбанк (проверено лично) могут осуществлять только клиенты с “премиальным” пакетом услуг, подключенным до 28 февраля 2023 года. Также банк увеличил минимальную сумму для перевода — 20 тысяч долларов или евро — и установил фиксированную комиссию по всем валютным переводам в 300 долларов/евро или эквивалент для других валют.

Кроме того, буквально на днях, банк ввел дополнительные ограничения на переводы в евро. С 3 июля 2023 года исходящий платеж в евро в другой банк не получится провести, если банк получателя находится в одной из следующих стран: Россия, Азербайджан, Армения, Белоруссия, Грузия, Иордания, Казахстан, Киргизия, Молдавия, Объединенные Арабские Эмираты, Таджикистан, Туркмения, Узбекистан.

ОТП Банк (проверено лично) ограничил сумму переводов — не больше 2 млн рублей в месяц или эквивалент в валюте по курсу ЦБ. Переводы в долларах приостановлены. Комиссия за перевод в офисе банка 2%, минимум 40 долларов, но не более 400 долларов в рублях по курсу банка на дату совершения перевода.

Тинькофф банк (проверено лично) осуществляет переводы через SWIFT, но не всюду: исключение — те страны, которые РФ считает «недружественными». Переводы в евро отключены, в некоторые страны можно сделать перевод только в юанях. Зато отменена плата за международные входящие переводы для физических лиц независимо от суммы, страны и валюты перевода. Кроме того, клиенты банка могут получать международные переводы по номеру IBAN — международный формат банковского счета. Это делает входящие переводы более удобными.

Из менее известных банков от SWIFT не отключены Росбанк, ЮниКредит Банк, Банк «Санкт-Петербург», МТС-банк, Русский Стандарт, Локо Банк. Многие из них продолжают осуществлять переводы, но только в небольшое количество “дружественных” стран и только в их валютах.

Поэтому можно попробовать открыть счет в такой стране (наиболее доступные варианты — Казахстан, Армения, Узбекистан), и использовать его для перевода на счета тех стран, где вы живете. Тем не менее нужно учитывать многие обстоятельства:

- Дополнительные траты и сложности с поездкой в такие страны, поскольку в подавляющем большинстве случаев открыть банковский счет можно только лично.

- Нельзя быть уверенным, что позднее казахстанский, армянский или узбекистанский банк не закроет ваш счет, как и счета других россиянок и россиян, из-за угрозы оказаться под санкциями.

- После открытия зарубежного счета необходимо уведомить налоговые органы в РФ и постоянно отчитываться по движению денежных средств (есть исключения из правила: вы не обязаны этого делать, если например, провели за пределами РФ более 186 дней в году, из-за чего перестали считаться налоговым резидентом страны).

Самый простой и беспроблемный вариант, но «МИР» принимают только в Армении, Белоруссии, Вьетнаме, Казахстане, Кыргызстане, Таджикистане и Южной Корее. По сути, вы можете прийти в банк в одной из этих стран и снять там деньги с российской карты «МИР».

Что означает блокировка Visa и MasterCard – принцип работы и связь со SWIFT: есть ли риск потери денег у людей

Связан ли SWIFT с популярными платежными системами Visa и MasterCard, которым так же, время от времени, американцы и европейцы, грозят блокировкой ?

SWIFT не имеет связи и прямого отношения к международным платёжным системам (МПС) Visa и MasterCard. Блокировка SWIFT никак не может сказаться на их работоспособности, так как в расчетах между банками используется непосредственно процессинг (обработка и передача информации) МПС Visa/ MasterCard.

SWIFT и Visa/ MasterCard — это разные вещи.

Принцип работы Visa/MasterCard

Международная платежная система (МПС) Visa, как и MasterCard, выполняет во всех расчетных операциях (с использованием своих карт) только процессинговую функцию – процедуру обработки данных, необходимых для осуществления финансовой транзакции (перевода средств с одного счета на другой) между банками. Так сказать – автоматизированную программную процедуру проверки и подтверждения переводов. Все остальные действия по зачислению и списанию, на основании этой информации, уже осуществляют сами банки.

Приведем пример и алгоритм расчета картами Visa /MasterCard при покупке товаров в магазине.

Оборудование, которое используется для приема платежей называется POS-терминалом (это терминал на кассе магазина/банкомат/онлайн-сервис интернет-магазина).

При оплате покупок держатель банковской карты подтверждает операцию, а эквайер (банк, который выдал терминал магазину — банк-эквайер) считывает информацию с неё и отправляет запрос в процессинговый центр (в данном случае Visa /MasterCard) .

Центр обрабатывает запрос и, если находит такую карту в системе, передает информацию эмитенту (банку, который выдал вам карту).

Эмитент проверяет состояние остатка на счёте карты и, при наличии достаточного количества средств, блокирует (резервирует) на нем нужную сумму и передает соответствующий запрос через процессинговый центр (того же Visa /MasterCard ) банку- эквайеру.

Когда покупатель совершает покупку, банк-экваейр удерживает деньги у себя на мерчант-счёте («временный» торговый счет магазина) перед их переводом на расчетный счет уже самого магазина непосредственно в его банк. Если есть какие-либо возмещения или отмены, связанные с транзакцией, они будут вычтены из торгового счета (мерчант-счёта) до перевода денег.

Мерчант-счёт — банковский счет, используемый для приема безналичных платежей по платежным картам систем Visa, MasterCard и других эмитентов.

Далее, банк-эквайер подтверждает факт оплаты и сообщает об этом держателю карты и магазину, в котором осуществлялась покупка.

Вся эта операция занимает несколько секунд — в пределах того времени, как вы вставляете карточку в терминал и получаете чек по произведённой операции.

В конце дня создается список проведенных платежных операций, который передается через банк-эквайер в процессинговый центр (Visa/MasterCard). Тот формирует реестр платежей и предоставляет сообщения банкам-эмитентам (владельцев карт), банкам-эквайерам (которые обслуживают их) и клиринговому центру. На основании этого сообщения клиринговый центр направляет запрос эмитенту, который списывает сумму платежа (с карт-счёта владельца карты делавшего покупку) и через процессинг передает ее банку-эквайеру, а банк-эквайер — организации (магазину), в которой была совершена покупка.

Один и тот же банк может быть одновременно и эмитентом, и эквайером.

Для взаимодействия между разными банками создаются расчетно-клиринговые центры. Для осуществления соответствующих операций всем этим организациям нужны оборудование и разрешение от платежной системы.

Эквайер и эмитент сообщают своим клиентам об успешно проведенных операциях.

За пользование процессингом Visa /MasterCard банк-эквайер несет издержки в виде определенного процента от проводимых операций. Поэтому нетрудно догадаться, почему иногда при снятии денег с чужого банкомата эквайер берет определенную комиссию.

Аналогичным образом организованы переводы между держателями карт и снятие наличных в банкоматах.

Сейчас все эти операции проводятся в режиме реального времени и полностью автоматизированы. С момента запроса об оплате до списания средств может пройти от нескольких секунд до одного дня.

Что означат блокировка или отключение Visa/MasterCard в Роcсии и Беларуси — есть ли риск потери денег у людей

Возможная блокировка МПС Visa или MasterCard для определенных стран (в частности Беларуси и России) предполагает только отключение их от самого процесса (поцессинга) обработки платежей, являющегося детищем Visa/MasterCard.

Это говорит о том, что переводить деньги в рамках данного алгоритма, где задействована их программа учёта переводов/платежей (процессинг) будет невозможно, как в рамках страны, так и за рубежом.

Так же необходимо понимать, что в случае блокировки Visa или MasterCard, скорее врего, перестанут работать Apple Pay, Google Pay и прочие подобные иностранные сервисы, по сути являющиеся эквайерами для Visa и MasterCard.

На остатках денежных средств, находящихся на картах Visa и MasterCard это никак не скажется.

Надо понимать, что банковская карта — это только инструмент доступа к деньгам, которые лежат на вашем счёте. Блокировка этого инструмента не означает, что люди потеряют деньги. Они потеряют возможность пользоваться своими деньгами с помощью этого инструмента.

Деньги в любом случае можно снять либо через кассу банка, либо через его банкомат/терминал (правда, через другой процессинговый центр, например через национальную систему платёжных карт).

Главный вопрос в то, чтобы сам банк смог осуществить их выдачу с учётом своей текущей платежеспособности (достаточности своих ликвидных резервов).

Выход из ситуации и есть ли альтернатива

Возможное решение проблемы при блокировке или отключении Visa/MasterCard , в данном случае, основано на переподключении всех действующих их карт и банков-эквайеров (банкоматы/терманалы/онлайн сервисы) на национальную систему платёжных карт.

Эти карты будут работать, но только в пределах государства и без возможности рассчитываться ими за рубежом.

Почему нельзя рассчитаться за границей ? — Потому что, экваейры будут иностранными банками у которых не настроена национальная система платёжных карт, а система Visa/MasterCard у них будет уже отключена.

Поэтому уже сейчас в Беларуси на базе своей национальную систему платёжных карт эмитируются карты Белкарт, а в России МИР. Регион покрытия данных карт — в пределах страны. Чтобы такие карты могли функционировать и за рубежом, необходимо чтобы иностранные банки-эквайеры были подключены к процессингу национальных систему платёжных карт (Беларуси/ России). Насколько это возможно, особенно сейчас … ?

Так же ещё отметим, что уже несколько лет российские банки выпускаю карты на базе китайской системы UnionPay. Они принимаются практически во всех странах и являются неплохой альтернативой Visa/MasterCard.

А вообще, блокировка/отключение Visa и MasterCard, является неразумным решением именно для самих этих компаний, так как это нанесёт удар не только по их доходам, но и даст хороший шанс заработать китайцам.

Блокировка Visa и MasterCard – принцип работы и связь со SWIFT: есть ли риск потери денег у людей — Как-то Так !