Кредитные каникулы от А до Я

О том, что они не смогут вернуть банкам взятые кредиты, сегодня переживают десятки тысяч россиян, выбитых из привычного ритма самоизоляцией и начавшимся кризисом, который обещает быть намного продолжительнее любой эпидемии. Предвидя всплеск неплатежеспособности граждан, правительство спешно приняло закон о кредитных каникулах. А уже через несколько дней, после того, как он подвергся жесткой критике, внесло в документ поправки, дающие право на отсрочку большему количеству людей. Вместе с финансовым юристом Олесей Трошиной мы решили разобраться в том, как оформить каникулы и готовы ли банки идти на уступки.

Что, кому и на сколько полагается

Закон о кредитных каникулах № 106-ФЗ Владимир Путин подписал 3 апреля 2020 года, вскоре после своего обращения к нации, в котором эта идея прозвучала впервые. Однако реакция россиян на документ оказалась не очень позитивной, особенно среди ипотечников. На льготный период сроком до 6 месяцев по новому закону могли рассчитывать лишь те, у кого сумма жилищных кредитов не превышала 1,5 миллионов рублей. В Объединенном кредитном бюро подсчитали, что каникулы при таком раскладе смогут оформить только 48,8% россиян.

Видимо, осознав, что это лишь полумеры, правительство спустя неделю подняло ипотечный «потолок». Для Москвы предельный размер кредита составил 4,5 миллиона рублей, для Московской области, Санкт-Петербурга и регионов Дальневосточного федерального округа — 3, для остальных субъектов федерации — 2 миллиона рублей. Эта мера сделала каникулы доступными примерно для 74% заемщиков.

Это, разумеется, не значит, что полугодовую отсрочку получит любой попросивший о ней должник. Решение в каждом случае будет приниматься на основе нескольких критериев. Первое, на что стоит обратить внимание — обратиться за кредитными каникулами нужно до 30 сентября 2020 года.

Другие важные нюансы:

претендовать на каникулы могут как благонадежные заемщики, так и люди с плохой кредитной историей;

право на отсрочку возникает, если доход заемщика снизился как минимум на 30% за месяц, предшествующий подаче заявки, по сравнению со среднемесячным доходом предыдущего года;

как уже говорилось, сумма ипотеки не должна превышать 2 миллионов рублей; по другим видам кредитов установлены свои планки: 600 тысяч для автокредитов, 300 тысяч для потребительских кредитов ИП, 250 тысяч для потребительских кредитов физлиц и 100 тысяч для кредитных карт;

кредитный договор должен быть заключен до принятия закона о кредитных каникулах;

На момент подачи заявки заемщик не должен находиться на других ипотечных каникулах (по закону от 1 мая 2019 года).

Что дают вам кредитные каникулы?

В период кредитных каникул банк не имеет права:

начислять пени (штрафы);

предъявлять требования досрочного исполнения обязательств, расторжения кредитного договора;

обращать взыскание на залоговое имущество;

обращаться с требованием о взыскании задолженности к поручителю по кредитному договору.

Обратите внимание, что проценты за пользование кредитом во время каникул не начисляются только по ипотеке. За потребительские кредиты и по кредитным картам они продолжат «капать», но уже в размере 2/3 от среднерыночной процентной ставки на дату подачи заявления.

В первом квартале 2020 года этот показатель зависимости от срока и суммы составлял: по автокредитам 12,9–18,1%, по кредитным картам — 21,8–22,26%, а по кредитам наличными — 11,3–30,2% годовых.

Исходя из этого, оформление каникул теоретически может быть не выгодно заемщикам, в свое время взявшим деньги под маленький процент — текущие ставки могут оказаться выше.

Что необходимо сделать для получения отсрочки?

Обратиться в банк с соответствующим заявлением. Подать его можно любым удобным способом: через мобильное приложение, по электронной почте, через форму на сайте или позвонив на горячую линию. При этом обязанность доказывать свое право на льготы закон возлагает на заемщика, который должен приложить к заявлению подтверждающие документы.

106-ФЗ предусматривает возможность получения всех необходимых сведений самим банком (через налоговую, ФСС, пенсионный фонд и прочие государственные структуры). Но стоит понимать, что на практике кредиторы вряд ли станут без особой нужды брать на себя дополнительную нагрузку: все-таки в каникулах больше заинтересован сам заемщик.

Олеся Трошина, Ведущий юрист компании «Финправ»

Мой совет: составить заявление, в котором вы максимально подробно описываете причину уменьшения дохода, и направить его в банк по официальной электронной почте. Приложите все подтверждающие факт снижения доходов документы, будь то соглашение о расторжении трудового договора, приказ об увольнении, справка о регистрации вас в качестве безработного, приказ о приостановке деятельности вашей организации или больничный лист.

В заявлении необходимо указать:

Срок на, который вы просите предоставить кредитные каникулы: он не должен превышать 6 месяцев.

Форма отсрочки: полная (платежи приостанавливаются) или частичная (вы готовы платить меньшую сумму).

Дата, с которой вы хотите уйти на каникулы.

Если вы мать-одиночка или у вас многодетная семья, будет не лишним указать, что у вас несовершеннолетние дети, приложив свидетельства о рождении. Делу может помочь и документ подтверждающий, что у вас на иждивении престарелые родители или имеется инвалидность. В случае, если у вас несколько кредитов, можно уведомить банк насчет общей кредитной нагрузки. В общем, пригодится любой документ, который бы мог подтвердить, что при текущей зарплате вы не можете надлежащим образом исполнять кредитные обязательства.

Законом также установлен срок рассмотрения обращений — 5 дней. Однако изучая сайты некоторых банков, можно столкнуться с нарушением этой нормы. Далее мы поговорим об этом подробнее.

Олеся Трошина, Ведущий юрист компании «Финправ»

Если у вас нет возможности предоставить какие-либо документы сразу, закон дает возможность сделать это в течение 90 дней. Если в установленный срок документы не будут предоставлены, отсрочку не дадут, а банк начислит вам пени и штрафы за просрочку. Если же сам банк вам не откажет и не запросит дополнительных документов в течение 60 дней, то льготный период подтверждается автоматически.

В случае, если на ваше заявление ответили отказом, действовать нужно в зависимости от содержания ответа:

Мотивированный отказ с указанными в нем причинами нужно проанализировать. Если у вас появились новые документы или изменились основания для отсрочки, то заявление нужно подать повторно, указав на новые обстоятельства.

Если вам отказали без объяснения причин, напишите заявление о предоставлении разъяснений, что именно послужило отказом.

Если вы считаете отказ банка неправомерным, вы можете обратиться по этому поводу в Центробанк. При большом желании можно дойти и до администрации президента. Хотя гарантий пересмотра ситуации в вашу пользу эти шаги не дают, вопиющие нарушения, скорее всего, не останутся незамеченными.

Рассмотрим, что по состоянию на 12.04.2020 года предлагают конкретные банки

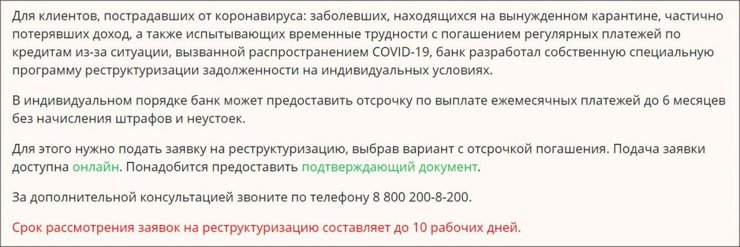

1. «Сбербанк» информацию для пострадавших от коронавируса разместил на той же вкладке сайта, где описываются прочие виды реструктуризации долгов. При этом сообщение выглядит несколько подозрительным: вместо упомянутых в законе кредитных каникул банк говорит о «собственной специальной программе реструктуризации задолженности на индивидуальных условиях».

Судя по другим формулировкам, банк все же имеет в виду те самые кредитные каникулы, но узнать это доподлинно можно лишь попытавшись воспользоваться отсрочкой. В зависимости от того, как именно вас задели происходящие события, для ее оформления потребуются разные пакеты документов. Срок принятия решения — до 10 дней, хотя правительство обязало кредиторов думать в 2 раза быстрее.

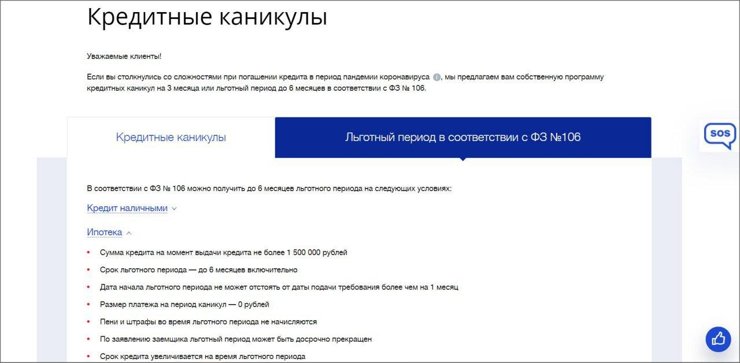

2. Банк «ВТБ» на своем сайте предлагает заемщикам выбор между собственной программой кредитных каникул на 3 месяца (видимо, они предназначены для тех, кто не подходит под критерии правительства) и полугодовым льготным периодом по 106-ФЗ. При этом на сайте до сих пор фигурирует устаревший ипотечный «потолок» в полтора миллиона рублей.

Конкретные сроки принятия решения ни в одной из вкладок не указаны, однако ипотечников предупреждают, что между подачей заявления и началом каникул пройдет не более месяца. А вот решение по собственным кредитным каникулам банк обещает принять максимум за 5 дней.

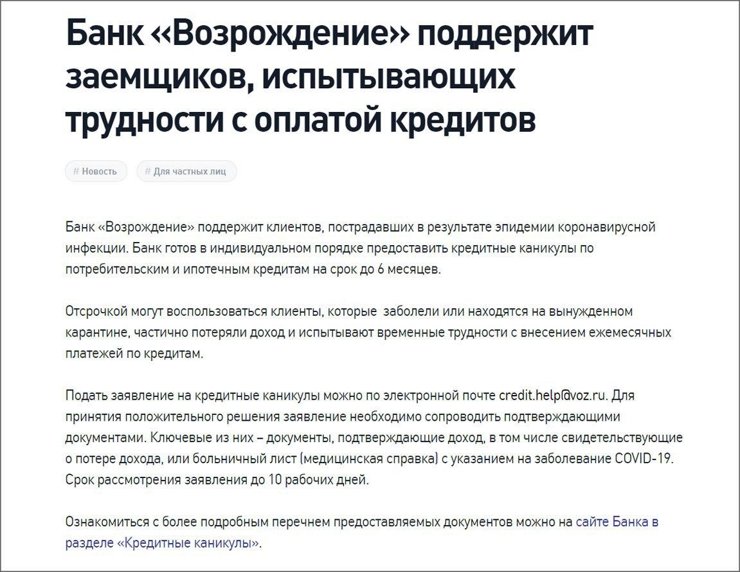

3. Банк «Возрождение» публикует информацию, которая, в общем и целом, соответствует букве последнего закона. Заявку на оформление отсрочки можно подать прямо на сайте.

О том, какие подтверждающие документы могут понадобиться заемщику, сказано лишь вскользь. Ну и традиционное уже нарушение 106-ФЗ — 10-дневный срок рассмотрения заявки.

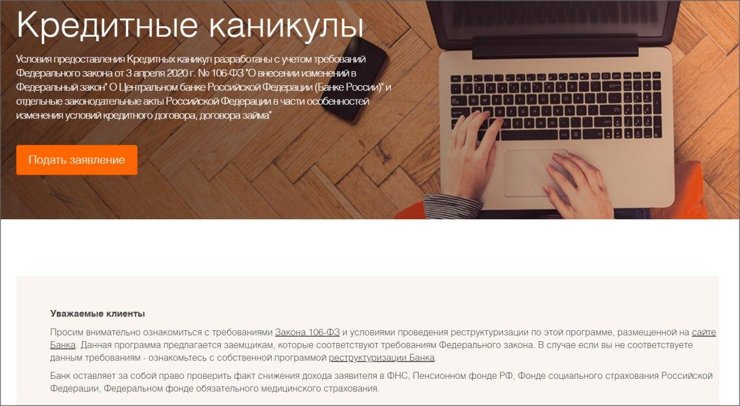

4. «Абсолют Банк» на своем портале очень подробно рассказывает об условиях кредитных каникул, правда до сих пор не поднял ипотечный «потолок» с 1,5 до 2 миллионов рублей. Заявление можно подать прямо на сайте.

Дать ответ заемщику банк обещает в течение 5 дней. Сами каникулы по неипотечным кредитам начнутся не позднее чем через 2 недели с даты обращения.

5. «Промсвязьбанк» на своем сайте публикует информацию, что готов реструктурировать задолженность розничных клиентов, пострадавших от коронавируса, и предоставить им кредитные каникулы на срок до полугода.

Те, же кто находится на больничном или карантине, могут рассчитывать только на паузу в 3 месяца, хотя в законе говорится о 6, а право выбрать длительность отсрочки оставлено за заемщиками.

Такое неправомерное ограничение срока кредитных каникул 2-3 месяцами сейчас можно увидеть во многих банках. Будем надеяться, что они просто не успели изменить информацию на сайтах и скоро актуализируют ее.

Что будет после окончания льготного периода?

В случае ипотеки заемщик сначала должен будет выплатить остаток долга по старому графику, а потом совершить пропущенные платежи. Срок возврата кредита продлевается на срок льготного периода.

С потребительскими кредитами работает та же схема, но во время каникул продолжают начисляться проценты (в размере 2/3 от среднерыночной процентной ставки). Их нужно будет погасить в течение двух лет после окончания отсрочки.

Именно поэтому ЦБ рекомендовал россиянам даже после оформления каникул вносить посильные платежи, уменьшая тем самым долг и проценты.

Факт выхода на каникулы будет внесен в кредитную истории заемщика, но сведения о неуплате во время льготного периода в нее не попадут. Однако в интернете можно найти множество отзывов людей, которые воспользовались каникулами в 2019 году. Эти заемщики жалуются, что по окончании отсрочки они столкнулись с отказами при попытке рефинансирования кредитов. К такому повороту событий следует быть готовыми и нынешним «льготникам».

Олеся Трошина, Ведущий юрист компании «Финправ»

Хотелось бы предупредить читателей:

Не покупайте поддельные справки, не делайте липовые больничные листы о заражении COVID-19. Банк — не то место, где к проверке документов подходят спустя рукава. Тем более, что за это предусмотрена уголовная ответственность.

Не верьте компаниям, которые говорят, что за определенную сумму гарантированно получат для вас решение о кредитных каникулах. Никто не может быть стопроцентно уверен, что банк пойдет ему навстречу — тем более, посредник.

Кредитные каникулы

Условия предоставления Кредитных каникул разработаны с учетом требований Федерального закона от 3 апреля 2020 г. № 106-ФЗ «О внесении изменений в Федеральный закон» О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»

Заявка на реструктуризацию

Заявка отправлена

Уважаемый Иванов Иван Иванович

Благодарим за обращение в Абсолют Банк

Ваша заявка № 15688 принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Загрузка документов по существующей заявке

Документы отправлены

Уважаемый Иванов Иван Иванович

Благодарим за обращение в Абсолют Банк

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Уважаемые клиенты

Просим внимательно ознакомиться с требованиями Закона 106-ФЗ и условиями проведения реструктуризации по этой программе, размещенной на сайте Банка. Данная программа предлагается заемщикам, которые соответствуют требованиям Федерального закона. В случае если вы не соответствуете данным требованиям — ознакомьтесь с собственной программой реструктуризации Банка.

Банк оставляет за собой право проверить факт снижения дохода заявителя в ФНС, Пенсионном фонде РФ, Фонде социального страхования Российской Федерации, Федеральном фонде обязательного медицинского страхования.

Общие положения

- Размер кредита, не превышает максимальный размер кредита, установленный Правительством Российской Федерации для кредитов, по которому Заемщик (Здесь и далее – под Заемщиком понимаются все заемщики и созаемщики, являющиеся стороной по кредитному договору) вправе обратиться с требованием к Банку о предоставлении льготного периода (далее — Требование) в случае установления такого ограничения. Максимальный размер кредита составляет:

- для потребительских кредитов — 300 тысяч рублей;

- для потребительских кредитов, предусматривающих предоставление кредита с лимитом кредитования – 100 тысяч рублей;

- для потребительских кредитов на приобретение автотранспортных средств – 700 000 рублей;

- для кредитов, выданных в целях не связанных с осуществлением предпринимательской деятельности и обязательства по которым обеспечены ипотекой:

- 6.0 млн. рублей для жилых помещений, расположенных на территории г. Москвы

- 4.0 млн. рублей для жилых помещений, расположенных на территории Московской области и г. Санкт-Петербурга

- 3.0 млн. рублей – для остальных кредитов, обеспеченных ипотекой.

- Ухудшение финансового положения Заемщика, под которым понимается:

- полная потеря источников дохода Заемщиком или

- снижение дохода Заемщика (совокупного дохода всех Заемщиков) по кредитному договору за месяц, предшествующий месяцу обращения Заемщика с Требованием о предоставлении льготного периода, более чем на 30 процентов по сравнению со среднемесячным доходом Заемщика (совокупным среднемесячным доходом всех Заемщиков) за 2022 год.

- На момент обращения Заемщика с требованием о предоставлении Льготного периода, в отношении данного Кредитного договора не действует Льготный период, установленный в соответствии со статьей 61-1 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)».

- Данные условия применяются по всем розничным потребительским кредитам Банка, включая кредиты, которые обеспечены ипотекой

- Предоставление Льготного периода по уплате основного долга и процентов (далее – Льготный период);

- Льготный период предоставляется единоразово;

- срок Льготного периода определяется Заемщиком, но не может превышать 6 месяцев;

- дата начала Льготного периода по Кредитному договору, обязательства по которому обеспечены ипотекой, не может отстоять более чем на один месяц, предшествующий обращению Заемщика;

- дата начала Льготного периода по Кредитному договору, обязательства по которому НЕ обеспечены ипотекой, не может отстоять более чем на 14 дней, предшествующих обращению Заемщика;

- срок возврата кредита продлевается на срок действия Льготного периода.

Порядок проведения реструктуризации

- Требование о предоставлении Льготного периода;

- Документы, подтверждающие снижение дохода предоставляются Заемщиком и всеми Созаемщиками (при наличии) в зависимости от обстоятельств снижения дохода*:

- выписка из Пенсионного фонда России о состоянии индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования**, справка 2НДФЛ за текущий год и за 2022 год***;

- выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации Заемщика в качестве безработного;

- листок нетрудоспособности, выданный в порядке, установленном в соответствии с законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца.

Требование и пакет документов Заемщик передает способом, предусмотренным Кредитным договором либо Законом:

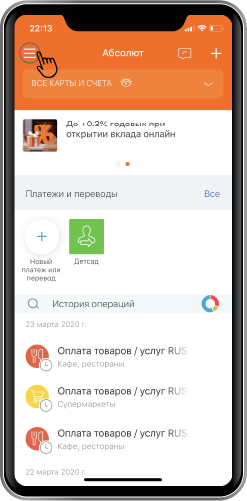

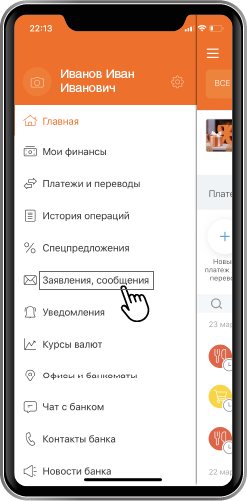

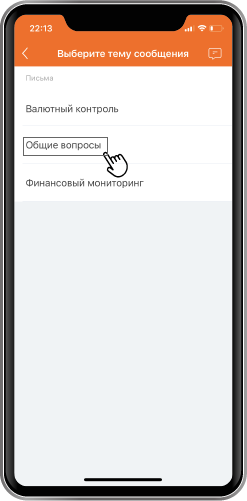

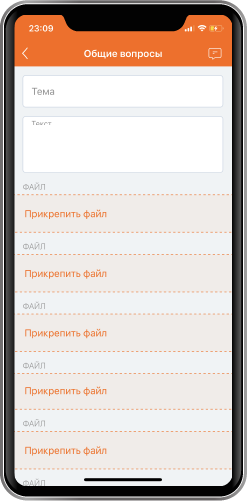

5 ПРОСТЫХ ШАГОВ как подать заявление в мобильном приложении Абсолют Mobile:

- Зайдите в «Главное меню»

- Выберите категорию «Заявления, сообщения»

- Нажмите на значок редактирования

- В теме сообщения выберите «Общие вопросы»

- Напишите письмо и прикрепите необходимые документы.

ШАГ ПЕРВЫЙ

ШАГ ПЕРВЫЙ  ШАГ ВТОРОЙ

ШАГ ВТОРОЙ  ШАГ ТРЕТИЙ

ШАГ ТРЕТИЙ  ШАГ ЧЕТВЕРТЫЙ

ШАГ ЧЕТВЕРТЫЙ  ШАГ ПЯТЫЙ

ШАГ ПЯТЫЙ

В течение 5 дней с момента получения Требования и пакета документов, соответствующего требованиям Закона.

Банк уведомит Заемщика об изменении условий кредитного договора, способом, предусмотренным кредитным договором либо по абонентскому номеру Заемщика, известному Банку

- В течение 5 дней с момента получения Требования и пакета документов, соответствующего требованиям Закона (при наличии), Банк уведомит об изменении условий кредитного договора, способом, предусмотренным кредитным договором либо по абонентскому номеру Заемщика, известному Банку.

- Банк обязуется направить Заемщику уточненный график платежей по кредитному договору не позднее даты окончания Льготного периода.

- Если права Банка в качестве кредитора по обеспеченному ипотекой кредиту были удостоверены закладной, Банк после подтверждения установления Льготного периода, обязан обеспечить внесение изменений в закладную в соответствии с Федеральным законом от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)». Для этого Заемщику необходимо представить в Банк оригинал Требования, подписанного от всех лиц, выступающих по Кредитному договору на стороне Заемщика не позднее 90 дней после дня представления Банку Требования о предоставлении Льготного периода.

ВАЖНО! Заемщик, направляя Банку Требование, соглашается с тем, что в случае непредставления документов, указанных в Разделе «Какие документы необходимо предоставить для предоставления Льготного периода» или, если такие документы не представлены в срок, указанный в данном разделе, либо в случае, если представленные документы не подтверждают соблюдение требований Раздела «Условия для предоставления Льготного периода», Льготный период признается Банком и Заемщиком не установленным, а условия кредитного договора признаются не измененными. О наступлении данного события Заемщик уведомляется Банком способом, предусмотренным кредитным договором либо по абонентскому номеру Заемщика, известному Банку.

Условия погашения задолженности

- В течение льготного периода не начисляются неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита и (или) уплате процентов. Сумма процентов, неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита и (или) уплате процентов на сумму кредита, не уплаченная заемщиком до установления льготного периода, фиксируется на день установления льготного периода.

- Заемщик вправе в любой момент времени в течение льготного периода досрочно погасить сумму (часть суммы) кредита без прекращения льготного периода. При этом платежи, уплачиваемые заемщиком в течение льготного периода, направляются Банком прежде всего в счет погашения обязательств заемщика по основному долгу.

- В течение срока действия льготного периода на размер основного долга, входящего в состав текущей задолженности заемщика перед Банком по кредитному договору, за исключением кредитного договора, обязательства по которому обеспечены ипотекой, на день установления льготного периода, начисляются проценты по процентной ставке, равной двум третям от рассчитанного Банком России в соответствии с частью 8 статьи 6 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых, установленного на день направления заемщиком требования. Сумма процентов, начисленных в соответствии с настоящей частью, фиксируется по окончании льготного периода. В случае досрочного погашения заемщиком своих обязательств (их части) по основному долгу, размер основного долга, входящего в состав текущей задолженности заемщика перед Банком по кредитному договору, уменьшается на суммы соответствующих платежей, направляемых в его погашение, для целей начисления процентов в соответствии с настоящей частью.

- По окончании льготного периода кредитный договор, за исключением кредитного договора, обязательства по которому обеспечены ипотекой, продолжает действовать на условиях, действовавших до предоставления льготного периода. При этом срок возврата кредита продлевается на срок не менее срока действия льготного периода.

- По кредитному договору, за исключением кредитного договора, обязательства по которому обеспечены ипотекой, сумма процентов, зафиксированная в соответствии с частью 3 настоящей статьи, и сумма процентов, неустойки (штрафа, пени), зафиксированная в соответствии с частью 1 настоящей статьи, уплачиваются заемщиком после погашения обязательств заемщика по кредитному договору в соответствии с частью 4 настоящей статьи, в количестве и с периодичностью (в сроки), которые аналогичны установленным или определенным в соответствии с действовавшими до предоставления льготного периода условиями соответствующего кредитного договора. В этом случае Банк обязан направить заемщику уточненный график платежей по кредитному договору не позднее пяти дней после дня окончания льготного периода.

- По окончании льготного периода по кредитному договору, обязательства по которому обеспечены ипотекой, платежи, которые должны были быть уплачены заемщиком в течение льготного периода исходя из действовавших до предоставления льготного периода условий кредитного договора, но не были уплачены заемщиком в связи с предоставлением ему льготного периода, с учетом досрочного погашения заемщиком своих обязательств (их части) по основному долгу в соответствии с частью 2 настоящей статьи фиксируются в качестве обязательств заемщика.

- По окончании льготного периода по кредитному договору, обязательства по которому обеспечены ипотекой, платежи, уплачиваемые согласно действовавшим до предоставления льготного периода условиям кредитного договора, уплачиваются заемщиком в размере, количестве и с периодичностью (в сроки), которые установлены или определены в соответствии с действовавшими до предоставления льготного периода условиями указанного кредитного договора, и согласно графику платежей, действовавшему до предоставления льготного периода. В случае досрочного погашения заемщиком своих обязательств (их части) по основному долгу в соответствии с частью 2 настоящей статьи платежи по кредитному договору, уплачиваемые согласно действовавшим до предоставления льготного периода условиям кредитного договора, уплачиваются заемщиком по окончании льготного периода в количестве и с периодичностью (в сроки), которые аналогичны установленным или определенным в соответствии с действовавшими до предоставления льготного периода условиями указанного кредитного договора. В этом случае Банк обязан направить заемщику уточненный график платежей по кредитному договору не позднее пяти дней после дня окончания льготного периода.

- По кредитному договору, обязательства по которому обеспечены ипотекой, платежи, указанные в части 6 настоящей статьи и не уплаченные заемщиком в связи с установлением льготного периода, уплачиваются им после уплаты платежей, предусмотренных частью 7 настоящей статьи, в количестве и с периодичностью (в сроки), которые аналогичны установленным или определенным в соответствии с действовавшими до предоставления льготного периода условиями указанного кредитного договора, до погашения размера обязательств заемщика, зафиксированного в соответствии с частью 6 настоящей статьи. При этом срок возврата кредита (займа) продлевается на срок действия льготного периода.

- По кредитному договору, обязательства по которому обеспечены ипотекой, сумма процентов, неустойки (штрафа, пени), зафиксированная в соответствии с частью 1 настоящей статьи, уплачивается заемщиком после уплаты в соответствии с частью 8 настоящей статьи платежей, указанных в части 6 настоящей статьи.

- В случае установления льготного периода по договору потребительского кредита, предусматривающему предоставление потребительского кредита с лимитом кредитования, на размер основного долга, входящего в состав текущей задолженности заемщика перед Банком по договору потребительского кредита на день установления льготного периода, начисляются проценты по процентной ставке, равной двум третям от рассчитанного Банком России в соответствии с частью 8 статьи 6 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых, установленного на день направления заемщиком требования, указанного в части 1 настоящей статьи. В случае досрочного погашения заемщиком своих обязательств (их части) по основному долгу в соответствии с частью 2 настоящей статьи, размер основного долга, входящего в состав текущей задолженности заемщика перед Банком по договору потребительского кредита, уменьшается на суммы соответствующих платежей, направляемых в его погашение, для целей начисления процентов в соответствии с настоящей частью. По окончании льготного периода сумма процентов, начисленных в соответствии с настоящей частью, фиксируются в качестве обязательства заемщика. Указанное обязательство заемщика погашается им в течение 720 дней после дня окончания льготного периода равными платежами каждые 30 дней. Банк обязан направить заемщику график платежей по погашению указанного обязательства заемщика не позднее пяти дней после дня окончания льготного периода.

- По окончании льготного периода договор потребительского кредита, предусматривающий предоставление потребительского кредита с лимитом кредитования, продолжает действовать на первоначальных условиях, установленных до начала льготного периода. При этом доступная сумма потребительского кредита с лимитом кредитования уменьшается на размер обязательства заемщика, зафиксированный в соответствии с частью 10 настоящей статьи, если иное не установлено таким договором.

- По договору потребительского кредита, предусматривающему предоставление потребительского кредита с лимитом кредитования, сумма процентов, неустойки (штрафа, пени), зафиксированная в соответствии с частью 1 настоящей статьи, уплачивается заемщиком в период погашения обязательства заемщика, зафиксированного в соответствии с частью 25 настоящей статьи, в течение 720 дней после дня окончания льготного периода равными платежами каждые 30 дней.

Отсутствие действующего договора страхования не является причиной отказа в предоставлении Льготного периода. Однако, в случае невыполнения требований в части страхования, Банк имеет право применить штрафные санкции в соответствии с условиями Кредитного договора.

ОБЗОР: Право на кредитные каникулы для мобилизованных не влечет права отсрочки страховых платежей для таких заемщиков

Москва. 26 октября. ИНТЕРФАКС — Вступивший в силу закон о кредитных каникулах для мобилизованных, предписывающий предоставление отсрочки платежей по займам, не затрагивает систему расчетов по договорам страхования для той же категории лиц, показал опрос страховщиков, проведенный "Интерфаксом". Для них по-прежнему действует общий прежний порядок уплаты премий или досрочного расторжения договоров. Обращений мобилизованных к страховщикам по теме кредитных каникул и связанному страхованию — минимальное количество. Некоторые страховщики допускают возможность корректировки текущей практики, добровольного предоставления страховых каникул в дополнение к кредитным для мобилизованных, но в индивидуальном порядке.

Из совокупного толкования законодательных норм, связанных с кредитными каникулами комментариев Банка России можно сделать вывод, что "в данном случае речь идет не обо всех обязательствах заемщика в рамках кредитного договора, а об обязательствах, связанных с платежами по кредиту, предусмотренными графиком (основной долг + проценты)", пояснила "Интерфаксу" директор департамента ипотечного страхования компании "Абсолют Страхование" Дарья Зуева. Прямого указания регулятора "на необходимость обеспечения отсрочки уплаты страховых платежей по договорам кредитного страхования рисков мобилизованных нет", сказала она.

"Законом (№ 377-ФЗ) прямо не установлена обязанность предоставлять отсрочку по уплате страховой премии. Какая-либо практика в указанной части соответственно отсутствует. Кроме того, не предусматривается какого-либо алгоритма предоставления отсрочки по уплате страховой премии по таким договорам. Согласно положениям этого закона (п. 2 ст. 1 ФЗ № 377-ФЗ), заемщик вправе в любой момент в течение времени действия кредитного договора, но не позднее 31 декабря 2023 года, обратиться к кредитору с требованием об изменении условий кредитного договора, предусматривающим приостановление исполнения заемщиком своих обязательств на льготный период. Согласно разъяснениям ЦБ, закон о кредитных каникулах для участников СВО предусматривает возможность не вносить платежи по кредиту в течение определенного времени, а именно — закон дает право получить отсрочку платежей гражданам, которые до мобилизации или участия в СВО взяли ипотеку, любой потребительский кредит или микрозаем (такое право также имеется у других участников СВО, а также членов семей участников СВО). Согласно комментарию, который дал глава службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ РФ Михаил Мамута в части кредитных каникул по ипотеке, график платежей сдвигается на срок каникул", — сказала Зуева.

"Таким образом, если страховые взносы (страховая премия) не включены в платежи по кредиту (займу), обязанность в предоставлении отсрочки отсутствует. В ином случае — следует предоставлять отсрочку", — делает она вывод.

"Мне не известна практика включения страховой премии по ипотечному страхованию в тело кредита", — сказала представитель "Абсолют Страхования". Это означает, что "предоставление кредитных каникул не освобождает заемщика/созаемщика от исполнения обязательств по заключенному договору ипотечного страхования. При наступлении срока уплаты очередного страхового взноса его следует оплатить. Оплатить очередной взнос можно и не дожидаясь истечения оплаченного периода страхования (можно оплатить заранее). Оплату очередного взноса может произвести доверенное лицо", пояснила она.

В случае неуплаты премии договор страхования имущества по ипотеке (объекта залога) от гибели и повреждения прекращает свое действие. Если по договору предусмотрен льготный периода на оплату взноса, то договор прекратит действие после завершения этого периода.

Будут ли при этом кредиторы ограничены в своих правах повысить кредитную ставку из-за отсутствия страхового покрытия — вопрос к кредиторам и регулятору, полагает Зуева.

Реструктуризация

кредитов

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Загрузка документов по существующей заявке

Документы отправлены

Уважаемый Иванов Иван Иванович

Благодарим за обращение в Абсолют Банк

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Если у Вас ухудшилось финансовое положения и отсутствует возможность платить по кредитному договору, Абсолют Банк предлагает собственную программу реструктуризации кредита.

Воспользоваться ей можно в следующих случаях:

Формы реструктуризации кредитов

При предоставлении отсрочки или льготного периода, одновременно увеличивается срок возврата кредита на срок, достаточный для установления после отсрочки/льготного периода ежемесячного платежа по кредиту равному или менее (для последнего платежа по кредиту) платежу, установленному согласно графику погашения, действующему на дату обращения (с учетом включения в состав платежей суммы распределения процентов льготного периода)

При наличии текущей просроченной задолженности свыше 30 дней, заявление рассматривается в индивидуальном порядке.

Как подать заявление на реструктуризацию

- Заявление на реструктуризацию. (в зависимости от обстоятельств снижения дохода):

- Копия трудовой книжки с записью об увольнении, уведомления о сокращении, приказа об увольнении или выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного.

- Справка с последнего места работы о размере дохода за последний завершенный и текущий год (за 12 месяцев прошлого года и за прошедшее количество месяцев текущего года), подтверждающая снижение доходов.

- Для заемщиков, получающих доход от предпринимательской деятельности: Бухгалтерский баланс и Отчет о финансовых результатах или налоговые декларации (в зависимости от формы налогообложения) за последний год, а также Книга учета доходов и расходов или выписка по расчетному счету за текущий год.

- Копия больничного листа с указанием на заболевание COVID-19 или копия больничного листа с кодом «03 — карантин» или справка из медицинского учреждения о заболевании COVID-19.

- Копия больничного листа выданного по иным причинам на срок не менее одного месяца.

- Копия приказа о направлении в отпуск без сохранения заработной платы.

- Копия приказа о сокращении размера заработной платы либо о переводе на другую должность с сокращением заработной платы.

- Копия приказа о приостановлении деятельности компании-работодателя.

- При отсутствии подтверждающих документов, а также, если Заемщик является самозанятым, Заявление будет рассмотрено Банком в индивидуальном порядке.

- Банк имеет право запросить иные документы относительно изменения финансового положения Заемщика.

- Заявление на реструктуризацию кредита, может подаваться Заемщиком или Созаемщиком по кредитному договору. Подача заявления одним из Заемщиков означает согласие оставшихся сторон по Кредитному договору на проведение реструктуризации.

Срок рассмотрения Заявления до 5 рабочих дней (при необходимости проведения дополнительной проверки документов и информации, Банк оставляет за собой право увеличить срок рассмотрения Заявления на реструктуризацию кредита).

По результатам рассмотрения Заявления с Заемщиком свяжется сотрудник Банка, уведомит о принятом решении и назначит дату и время подписания документов по реструктуризации.

Решение Банка действительно 30 календарных дней.

При наличии просроченной задолженности по кредитному договору, Заемщик вправе обратиться с Заявлением на реструктуризацию кредита и воспользоваться одной из форм реструктуризации описанной выше.

При проведении реструктуризации по решению Банка возможна частичная или полная отмена пени, начисленных и не уплаченных за период с момента возникновения просрочки по дату проведения реструктуризации.

Отмена и/или изменение размера ранее уплаченных пеней не производится.

При возникновении просрочки после проведения реструктуризации кредита пени взимаются в полном объеме.

Условия погашения задолженности

Проценты за пользование кредитом, начисленные в течение отсрочки или льготного периода, включаются в состав ежемесячного платежа по погашению кредита путем распределения указанной суммы равными частями до конца срока кредитования, установленного кредитным договором.

В случае если Заемщик воспользовался отсрочкой/льготным периодом, то при осуществлении частичного досрочного погашения кредита устанавливается следующая очередность погашения:

- погашение просроченной задолженности;

- погашение задолженности по уплате процентов за пользование кредитом, начисленных в течение отсрочки/льготного периода;

- погашение основного долга.

Договор страхования риска утраты и повреждения объекта недвижимости заключается в обязательном порядке в соответствии с требованиями действующего законодательства РФ в страховой компании, отвечающей требованиям Банка. Договоры страхования риска, причинения вреда жизни и здоровью заключаются в соответствии с требованиями кредитного договора в страховой компании, отвечающей требованиям Банка.

Отсутствие действующего договора страхования не является причиной отказа в предоставлении Льготного периода. Однако, в случае невыполнения требований в части страхования, Банк имеет право применить штрафные санкции в соответствии с условиями Кредитного договора.