Sorry, you have been blocked

This website is using a security service to protect itself from online attacks. The action you just performed triggered the security solution. There are several actions that could trigger this block including submitting a certain word or phrase, a SQL command or malformed data.

What can I do to resolve this?

You can email the site owner to let them know you were blocked. Please include what you were doing when this page came up and the Cloudflare Ray ID found at the bottom of this page.

Cloudflare Ray ID: 7e930387a8cc300d • Your IP: Click to reveal 138.199.34.5 • Performance & security by Cloudflare

Как рублями пополнить фиатный счет на бирже криптовалют.

Новичкам

Что такое фиатный счёт и для чего он нужен?

Фиатный счет (фиат) — это валютный или денежный счет. На нем хранятся деньги (как на привычном всем нам банковском счете).

Разберем, для чего нужно пополнять фиатный счет.

Фиaтный балaнс позволяет значительно увеличить функционал рынка криптовалют. Используя привычные деньги новичкам проще совершать покупку цифровых активов. Опытныe трeйдеры, благодаря фиату, имеют возможность рaсширить функционaл построeния финансoвых стрaтегий.

Новичкам сложно сходу определиться с покупкой криптовалюты. Все эти графики, кнопочки, поди разбери, что они означают. Как раз здесь, на помощь и приходит фиатный счет. За счёт денежных средств расположенных на нем можно в любой удобный момент приобрести криптовалюту.

Денежные средства поступившие на фиат хранятся до востребования.

Счет пополняется с банковской карты (P2P-платежи) и электронных кошельков.

Пополнение фиата с электронных кошельков.

Самый простой и доступный способ пополнения фиатного счета на сегодня — это пополнение с электронного кошелька AdvCash или Payeer. Их деятельность на территории РФ не прекращена.

Первым делом необходимо определиться с электронным кошельком (AdvCash или Payeer), то есть пройти регистрацию и верификацию. После чего станет доступно пополнение. На нашем сайте есть подробный обзор кошелька Payeer.

Пополнять электронный кошелек можно с карт Visa и Mastercard. (Если банк не находится под санкциями)

Следующий шаг — пополнение фиатного счета на бирже. Для этого необходимо зайти в основной аккаунт и найти вкладку фиат/спот. Выбрать пополнение с помощью электронного кошелька (Сайты партнеров), ввести необходимые данные и сумму пополнения. Денежные средства поступают на счёт в течение нескольких минут. Комиссия не взимается.

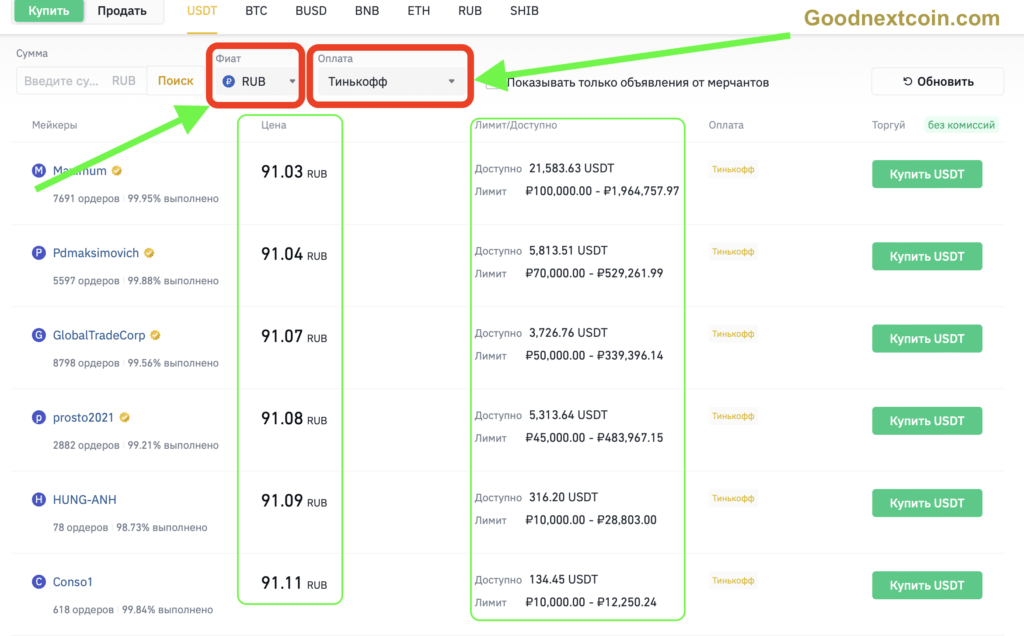

Как пополнить рублёвый счёт при помощи P2P — платежей.

P2P — платежи — это перевод денежных средств с карты на карту. Один из самых удобных способов пополнения валютных счетов.��

Для того чтобы приобрести рубли (RUB) необходимо нажать на вкладку «Купить криптовалюту», затем выбрать «P2P — торговлю», определиться с валюту (в нашем случае RUB) и банк, обслуживающий Вашу банковскую карту. В появившемся списке выбрать продавца максимально удовлетворяющего наши интересы.

Далее вводим сумму на которую хотим приобрести актив. В выставленном счету копируем реквизиты продавца. На эти реквизиты необходимо сделать перевод денежных средств при помощи приложения Вашего банка (Альфа-банк, Тинькофф и прочее.) Далее вернуться на биржу и подтвердить отправку.

Покупка за Фиат p2p

Переводы можно осуществлять с карт банков не попавших под санкции.

Внимательно

На рублёвый счёт валюта поступит после того, как продавец подтвердит получение денег на карту. Обычно этот процесс занимает от 1 до 10 минут в зависимости от загруженности сети.

Список бирж с рублёвым фиатным счётом.

Приобрести криптовалюту, пополнить фиатный счет, торговать криптовалютой и формировать инвестиционный портфель необходимо на проверенных биржах.

В сегодняшних реалиях сложно придерживаться старых стандартов. Мир меняется буквально на глазах. Наша команда тщательно следит за изменениями рынка. Ниже приведен список удобных и проверенных площадок для покупки криптовалюты.

Криптовалюты. Полный гайд: как купить, где хранить?

В этой статье я постараюсь дать необходимый минимум информации, которого будет достаточно для отправки читателей в самостоятельное плаванье в океан криптовалют.

Заранее оговорюсь, что перечисленные примеры из статьи это далеко не полный список, но имея общие представления об индустрии можно легко найти альтернативы любым из перечисленных сервисов.

Статья состоит из трех частей: где хранить, где купить, что купить.

UPD: продолжение темы с примерами в «Практическом гайде».

Несколько терминов простыми словами, без которых нам будет сложно друг друга понимать:

- Блокчейн — цепочка блоков, на бытовом уровне можно воспринимать как базу данных с продвинутой защитой от манипуляций.

- Фиатная валюта — наши с вами обычные деньги: рубли, доллары, евро и прочие.

- Криптовалюта — электронная валюта, использующая для хранения информации собственный блокчейн.

- Токен — электронная валюта, использующая «общественный» блокчейн. Существует ряд проектов, позволяющий создавать на базе единого блокчейна любые другие проекты. Самый яркий представитель — Ethereum.

Интересный факт: Мало кто знает, что на самом деле Ethereum это не криптовалюта как таковая, а экосистема для создания токенов, и на самом деле нативный токен этой экосистемы называется Ether. Но на бытовом уровне мы принимаем упрощение и отождествляем Ether с Ethereum.

- Нативный токен — упрощенно это управляющий токен экосистемы, то есть токен в котором происходит оплата всех комиссий, вознаграждений и прочих сервисных вещей.

- Токенизация — создание токена, стоимость которого напрямую привязана к стоимости того субъекта, к которому он привязан.

- Стейблкоин — токенизированная фиатная валюта, чаще всего привязка идет к стоимости доллара США. Примеры: Tether (USDT), USD Coin (USDC), Binance USD (BUSD), TerraUSD (UST), Dai (DAI), TrueUSD (TUSD), Pax Dollar (USDP) и многие другие.

- Приватный ключ — упрощенно это ваш главный пароль от криптокошелька, из которого по определенным алгоритмам формируются все адреса кошельков, и пары приватных и публичных ключей от них.

- Seed-фраза — это «человекочитаемая» альтернатива приватному ключу. По сути своей это просто набор из 12, 16 или 24 английских слов из заранее определенного словаря, из которых при соблюдении последовательности можно воссоздать приватный ключ.

- Смартконтракт — заранее запрограммированный алгоритм, по которому происходят автоматические операции при наступлении определенных условий. Запрограммировать можно всё что угодно, любые условия и действия, всё что поддается оцифровке.

- DeFi — собирательное название для проектов из сферы децентрализованных финансов, то есть проектов замещающих функции существующей финансовой системы (кредитование, инвестирование, страхование и т.п.)

- GameFi — собирательное название для проектов из сферы игровых проектов, построенных на технологии блокчейн. Зачастую подразумеваются именно игры с принципом play-to-earn (P2E), при котором геймеры могут зарабатывать криптовалюты и NFT-токены за счет своей игровой деятельности.

- NFT — дословно невзаимозаменяемый токен, иными словами каждый такой цифровой токен уникален (в отличие от обычных криптовалют — все биткоины одинаковы и равны между собой); зачастую в контексте инвестиций понимается именно коллекционная составляющая этого термина, хотя сфера потенциального применения технологии гораздо шире.

Disclaimer! Здесь я привел упрощенные формулировки, за официальными отправляйтесь в википедию.

Очевидный ответ: в криптокошельках (с) ваш кэп

Но если серьезно, мы рассмотрим этот вопрос чуть глубже, с двух аспектов: где можно хранить и где стоит хранить.

Все сервисы для хранения можно разделить на два больших класса: кастодиальные и некастодиальные. В некоторых источниках часто деление происходит на «горячие» и «холодные» кошельки, подменяя на бытовом уровне под эти понятия именно рассматриваемое нами разделение. Но это не совсем верное сравнение, так как «горячие» кошельки могут быть и некастодиальными — схематично изобразил это ниже.

«Горячие» и «холодные» кошельки отличаются режимом подключения — первые всегда в онлайне, а вторые используют подключение к блокчейну только для передачи и получения данных.

Отличия же между кастодиальными и некастодиальными не так очевидны, но они приводят к концептуальным различиям при реальном применении.

Кастодиальные сервисы это аналог обычных банков: ваши средства переданы на доверительное хранение некой организации, вы можете распоряжаться своими токенами пока вам позволяет сервис. Некастодиальный же сервис это лишь интерфейс для доступа к кошельку в официальном блокчейне той или иной криптовалюты: сервис временно имеет доступ к управлению кошельком посредством вашего приватного ключа (или seed-фразы).

Кастодиальные сервисы просты в управлении. Если вы забудете пароль, то можно восстановить доступ подтвердив свою личность. Зачастую такие сервисы представляют из себя целую экосистему с разнообразными финансовыми инструментами, включая покупку криптовалюты прямо с банковской карты. Но главный их минус это централизация — есть определенная организация, которая управляет средствами по вашему поручению.

Многие критоэнтузиасты утрируют данную особенность яркой фразой: «not your keys, not your coins». Что выглядит наиболее актуально в свете последних геополитических событий, когда проявилась главная проблема централизации — ангажированность отдельных субъектов, и как следствие заморозка счетов.

Некастодиальные сервисы поддерживают изначальную идею криптовалют — экономическую независимость и отсутсвие цензурирования транзакций. Хоть они и не такие удобные и простые, как кастодиальные, а при потере seed-фразы доступ к кошельку будет безвозвратно утерян, но многие эксперты рекомендуют использовать именно их. Те небольшие лишения и допущения, на которые придется пойти, точно стоят защищенности, которую они обеспечивают.

Выше я использовал именно слово «сервисы», а не «кошельки» по той причине, что хранить криптовалюту можно: на бирже, на кошельке, в платежной системе или в стороннем сервисе. Рассмотрим подробнее каждую из категорий.

Криптовалютные биржи бывают централизованные (CEX) и децентрализованные (DEX). Первые это те самые Binance, Coinbase и прочие, что на слуху. На них очень просто взаимодействовать с криптовалютами, а также [было просто] заводить и выводить фиатные валюты. Но главный минус любой централизованной биржи — это кастодиальный сервис.

Децентрализованные биржи не подходят для хранения. По сути своей это даже не биржи, это программный комплекс из автоматизированных алгоритмов, который обеспечивает автоматический обмен разных токенов между собой. Поэтому, несмотря на яркие призывы энтузиастов переходить на DEX, сделать это полностью невозможно.

Функционал таких сервисов ограничен только возможностью обмена токенов, при том только тех, которые расположены в блокчейнах, поддерживающих смартконтракты. Частично это решается токенизацией криптовалют, но это серьезно сужает и усложняет работу с непопулярными токенами, а также не позволяет работать с фиатными валютами.

Например, специально для экосистемы Ethereum был создан токен Wrapped Bitcoin (WBTC), стоимость которого полностью обеспечена стоимостью замороженных для этого биткоинов.

Криптовалютные кошельки делятся по множеству параметров. Кроме упомянутых ранее делений кастодиальный/некастодиальный и «горчий»/«холодный», бывают различные реализации внутри этих категорий.

Самый защищенный вариант — «холодный» кошелек. Но зачастую такая защита бывает избыточной и неудобной, поэтому оптимально будет выбрать некастодиальный кошелек, но из категории «горячих», то есть имеющий постоянное подключение к сети.

Они бывают разные: браузерные (MetaMask, Coinbase Wallet, Brave Wallet и др.), онлайн (MyEtherWallet, blockchain.com и др.), десктопные (Bitcoin Core, Jaxx, Electrum, Avax Wallet и др.), мобильные (Trust Wallet, Jaxx, Electrum, Phantom Wallet, и др.) и аппаратные (Ledger, Trezor, Safepal, Keepkey и др.). Все они равноправны и взаимозаменяемы, если вы сохраните свой приватный ключ (или seed-фразу).

Стоит упомянуть отдельную категорию кошельков — мультивалютные криптокошельки. К ним нужно относиться очень внимательно — такие сервисы могут быть как кастодиальными, так и некастодиальными. Если в кошельке нет возможности экспортировать приватные ключи от создаваемых в приложении кошельков, то перед вами кастодиальный сервис со всеми вытекающими из этого особенностями.

Криптовалюту можно хранить на балансе электронных платежных систем, таких как PayPal, WebMoney, Advanced Cash, Payeer, Perfect Money.

По своей сути это обычные кастодиальные сервисы, при этом работающие с фиатной валютой по тому же принципу. Вполне удобно и просто, но зачастую дорого (относительно высокие комиссии) и сравнительно опасно за счет централизации.

Хранить криптовалюту можно и у некоторых западных брокеров и на счетах особенно прогрессивных банков. Примеры таких сервисов рассмотрю ниже в разделе о покупке криптовалюты.

Сперва рассмотрим первую часть вопроса — «как?»

Под этим мы будем понимать именно «с помощью чего»: с помощью банковских карт (Сбербанк, Тинькофф, Альфа-Банк, Приватбанк (Приват 24), Monobank, Kaspi Bank и др.), электронных платежных систем [ЭПС] (QIWI, WebMoney, ЮMoney, Payeer, Advanced Cash (AdvCash), Epay, Payoneer, Neteller, Capitalist, Paxum, NixMoney, Skrill, PayPal и др.), наличных (рубли, гривны, тенге, доллары, евро, фунты, кроны и др.) или даже с баланса мобильного телефона.

Для каждого «где» будет соответствовать свой набор «как», поэтому рассмотрим варианты покупки именно в таком контексте.

- Преимущества: широкий выбор криптовалют; одни из самых низких комиссий внутри биржи

- Недостатки: кастодиальный сервис; комиссия за вывод токенов бывает очень высока; а вывод фиатных валют не менее 3%

- Доступные варианты: ограниченный набор ЭПС и до недавнего времени пополнение с банковских карт [теперь Visa/MasterCard от российских банков не поддерживается]

- Примеры: Binance, Coinbase, FTX, Kraken, Bitfinex, Bitstamp, Poloniex и многие другие.

- Преимущества: некастодиальный сервис; высочайшая анонимизация

- Недостатки: ограниченность выбора; невозможность работы с фиатными валютами

- Доступные варианты: только токенизированные активы, включая стейблкоины

- Примеры: Uniswap, PancakeSwap, dYdX, DODO, Balancer, SushiSwap и другие.

- Преимущества: минимальные комиссии

- Недостатки: кастодиальный сервис; ограниченное предложение; неудобство покупки больших объемов (нужно проводить несколько отдельных сделок); риск получить «грязные» деньги (краденные или средства от преступной деятельности)

- Доступные варианты: банковские карты и очень ограниченный список криптовалют и стейблкоинов

- Примеры: Cryptolocator, Binance P2P, LocalBitcoins, LocalCryptos, Paxful, Monabey, Bitpapa, HodlHodl и другие.

Разобраться во всём многообразии предложений одновременно на разных площадках помогут агрегаторы. Из тех, что я недавно встречал: Monetory.

- Преимущества: широкий выбор вариантов обмена; в некоторых случаях отсутствие верификаций

- Недостатки: кастодиальный сервис (хоть и с минимальным по времени нахождением средств на счетах обменного пункта), средние комиссии

- Доступные варианты: максимальный перечень существующих вариантов, включая наличные

- Примеры: Шахта, NetEx24, WmExpress, 365Cash, ExHub, NixExchange, Касса.cc и другие.

Из-за огромного количества мошенников и большого разброса по выгодности разных направлений обмена выбирать обменные пункты лучше через агрегаторы. Самый популярный из них: BestChange.

Обменные пункты это баланс между безопасностью и выгодой. С одной стороны они обладают преимуществами P2P в плане меньшего внимания к AML/KYC процедурам [зачастую необязательные верификации личности] и невысокими комиссиями, а с другой стороны преимуществами криптобирж в плане ассортимента и «чистоты» отправляемых средств.

- Преимущества: удобство, экономия на комиссиях за транзакции

- Недостатки: кастодиальный сервис; средние комиссии; большинство ЭПС имеют лицензию подразумевающую обмен информацией с налоговыми органами;

- Доступные варианты: банковские карты, иногда дружественные ЭПС и прочие безналичные переводы

- Примеры: PayPal, WebMoney, Advanced Cash, Payeer, Perfect Money и другие.

- Преимущества: относительная простота и удобство

- Недостатки: ужасающее количество мошенников, в том числе мимикрирущих под настоящие сервисы; отсутствие контроля со стороны агрегаторов (сервис не рискует репутацией); средние комиссии

- Доступные варианты: банковские карты, иногда некоторые ЭПС, ограниченный выбор криптовалют

- Примеры: @Chatex_bot, @bitpapa_bot, @Prostocash_bot и другие.

- Преимущества: удобство, экономия на комиссиях за транзакции

- Недостатки: высокая комиссия, в некоторых случаях это кастодиальные сервисы

- Доступные варианты: банковские карты [но теперь Visa/MasterCard от российских банков не поддерживается]

- Примеры: Trust Wallet, Atomic Wallet, Blockchain.com, Jaxx, Exodus и другие.

- Преимущества: сделки полностью в легальном поле; удобство инвестиционных инструментов; экономия на комиссиях за транзакции

- Недостатки: кастодиальные сервисы, напрямую подконтрольные налоговым органам; средние комиссии; очень ограниченный выбор криптовалют

- Доступные варианты: банковские карты и прочие безналичные переводы [но теперь Visa/MasterCard от российских банков не поддерживается]

- Примеры: Revolut, Robinhood, Banxa, Nexo и другие.

- Преимущества: высокая анонимность

- Недостатки: физическая доступность; высокие комиссии; ограниченный выбор для покупки (обычно только Bitcoin)

- Доступные варианты: наличные, иногда доступен вывод на банковские карты или ЭПС

- Примеры: RusBit, BBFPro и другие.

Также стоит упомянуть и покупку напрямую у каких-то физлиц, например, у друзей и знакомых, реже через площадки объявлений. Это очень рискованный способ, советую избегать его. В последнее время стала популярна также покупка криптовалюты напрямую у майнеров, но это также рискованно и сопряжено с высокими комиссиями (такие активы считаются очень «чистыми» и за них готовы платить дорого).

У всех перечисленных методов есть свои плюсы и минусы, а также риски.

Чтобы минимизировать вероятность потери средств, инвесторам следует перепроверять данные, избегать малоизвестных платформ и сервисов, проверять отзывы и совершать тестовые покупки на небольшие суммы.

Если с тем где и как покупать разобрались, то в вопросе что именно покупать остается неопределенность, поэтому рассмотрим этот аспект отдельно.

Bitcoin (BTC) явяется первой и самой популярной криптовалютой, зачастую даже выступая в качестве нарицательного имени для самого понятия криптовалюта. Определенно стоит держать в своем портфеле BTC, так как он является трендсеттером рынка.

Ethereum (ETH) и Binance Coin (BNB) являются нативными токенами лидеров среди экосистем, обеспечивающих развитие сферы децентрализованных финансов (DeFi), поэтому их рост будет обеспечиваться притоком новых инвесторов, оплачивающих комиссии в DeFi-протоколах этими самыми токенами.

Стейблкоины можно использовать как средство защиты от инфляции. Покупка токенов, привязанных к твердым валютам, сама по себе неплохая стратегия по защите от девальвации национальной валюты, но возможно также с помощью них приумножить капитал. На биржах доступны инвестиционные инструменты («saving» и «staking» для CEX; «lending» и инвестиции в пулы ликвидности DEX для DeFi)

Можно также рассмотреть молодые и интересные проекты из сферы DeFi и GameFi, но выделить на них очень небольшую часть инвестиционного портфеля.

На волне «хайпа» могут взлететь Dogecoin (DOGE) и Shiba Inu (SHIB). Рост этих токенов имеет скачкообразный характер за счет «фанклуба» Илона Маска.

Чего точно стоит избегать: ICO/IEO, NFT и прочих слов из трёх букв.

Для сколько-нибудь безопасных инвестиций в эти инструменты нужны сотни часов досконального изучения ниши, отличная техническая грамотность и высокая «насмотренность» в криптовалютном сообществе.

Постарался охватить максимум вопросов от новичков, но если остались какие-то дополнительные вопросы, жду вас в комментариях к этой статье, буду рад ответить на них.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям и ожиданиям. Определение соответствия финансового инструмента либо операции интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является личной задачей каждого инвестора.

Неужели можно найти что-то действительно годное на VC

От души, по делу и просто, не видел раньше нигде такого материала

Не покупать и не хранить криптовалюту. Вот и весь гайд.

Это грустный гайд. Если в отношении традиционный криптовалют могу согласиться в общем смысле, то вот стейблкоины очень хороший инструмент для защиты от девальвации и обхода искусственных ограничений. Не стоит пренебрегать такой возможностью 🙂

как правило блокировке подвержены принимающие реквизиты, если вы именно покупаете, то риски блока минимальны

"Интересный факт: Мало кто знает, что на самом деле Ethereum это не криптовалюта как таковая, а экосистема для создания токенов"

Интересный факт, но это криптовалюта

чувак, 95% того, что называют криптовалютой, ею не является.

Крипта подразумевает, что все кошельки защищены криптографической защитой, то есть если ты знаешь приватный ключ, ты владеешь кошельком. Управление этериум мало отличается от управления рублем ЦБ РФ, а Виталик Бутерин — такая же Набиулина, много примеров, когда Бутерин в одностороннем порядке менял записи в блокчейн, например восстанавливая утеряные или блокируя украденные или намайненные и тд. Криптовалюта настоящая — это биткоин.

Вы вырвали часть фразы из контекста, никто и не спорит, что это криптовалюта 🙂

Просто Ethereum [эфириум] обычно воспринимается как криптовалюта, но на самом деле её название Ether [эфир]. На бытовом уровне люди сильно упрощают и называют нативный токен названием всей экосистемы, хотя это не совсем верно.

Это блокчейн сеть в первую очередь и одноименная крипта во вторую. Это как с ксероксом, джипом и прочими номинативами, где имя собственное перенесли на целый класс устройств. Тут просто название сети в первую очередь ассоциируется с токеном, который на нем основан.

И про вывод в современных условиях ни слова.

Вроде бы я оставлял специальные примечания по всей статье. Изменения коснулись только направления Visa/MasterCard, остальные способы актуальны.

Но если будет необходимо, могу очень кратко осветить именно процесс обхода такого рода запрета, но это будет уже в некотором роде рекламная статья, чего я хотел изначально избежать.

Максим, специально для вас подготовил продолжение:

Комментарий удален модератором

По кошелькам "Все они равноправны и взаимозаменяемы". Увы нет, одни и теже сид фразы в разных кошельках генерируют разные адреса. Перепроверяйте самостотятельно по каждому кошельку. И важный момент при первом запуске и генерации адресов (ключей) кошелька отключите интернет соединение. Эта процедура должна происходить в офлайн.

Про оффлайн. А вирус, или что там еще ворует ключи, разве не сможет залить к себе на сервер украденный ключ после того как доступ к интернету восстановится?

Дельное примечание. Действительно, существуют разные типы развертки ключей из seed-фразы, и в некоторых кошельках они могут отличаться друг от друга, но это компенсируется возможностью "импорта" адресов. Но согласен, что тогда одной seed-фразы будет недостаточно, нужно сохранить и конкретные адреса, на которых хранится криптовалюта.

нет, генерация описана в стандарте

если сид фраза и путь деривации совпадает, то и кошельки совпадут

Криптовалюта — это вообще не то место, куда стоит сейчас нести свои деньги.

ну это твое мнение

Могу согласиться в общем смысле. Крипторынок сейчас находится в фазе коррекции, поэтому большинство популярных проектов рискует подешеветь в ближайший год.

Но существуют единичные инструменты, которые могут стать отличной защитой от девальвации рубля. Вот их не стоит игнорировать 🙂

Вы забыли об одном очень важном недостатке централизованных бирж в США — они находятся в США. В 14-15 годах они заблокировали без объяснения причин крымские аккаунты. Сейчас вполне могут сделать то же самое с российскими.

Не забыл, это описано в части про кастодиальные сервисы 🙂 И да, далеко не все криптобиржи находятся в США, многие мировые криптобиржи даже не имеют лицензий для работы с их рынком. Но то что любой кастодиальный сервис потенциально может быть подвержен ангажированности это факт.

В целом, хорошая статья. Но был упущен один нюанс.

Peer-to-peer (P2P) площадки, Telegram-боты

Недостатки: можно получить запрет на использование банковского счёта по 115ФЗ.

При прочих равных, получить такую блокировку можно при любом из перечисленных способов. Но, согласен, что порядок вероятности у некоторых из способов заметно выше остальных.

При исходящем переводе тоже есть риск?

Подскажите сервис , где можно выпустить криптовалютную карту visa\mc с гражданством РФ

И раньше-то это было проблематично негражданам ЕС, а сейчас это из области фантастики. Если наткнусь на что-то подобное, отдельно напишу статью об этом, скорее всего.

Объясните, пожалуйста. Например, я сделал кошелек в Exodus. Если его допустим заблокируют в России, то я смогу получить доступ к своим биткоинам, введя seed-фразу в другом крипто кошельке?

Если вы про экспертные комментарии в их публикациях, то да 🙂

Правда интервью это не назвать.

Может кто подскажет практическое применение? Есть я в РФ. С соответствующими санкциями. Есть человек в США. Я хочу ей переслать какую-нить сумму через крипту. То есть тут купить. там вывести в "фиатную валюту". на карту или paypal. какую конкретно валюту и через что использовать для моих целей лучше всего? спасибо

Купить USDT, а дальше в обменнике или через биржу вывести. В обменнике можете самостоятельно все делать, на бирже она сама должна зарегистрировать аккаунт и пройти верификацию, чтобы иметь возможность вывода на свой счет.

В обменниках дороже, на бирже муторнее

А вообще уже пишу именно практический гайд как покупать крипту. На выходных, думается, опубликую.

Направление PayPal всегда имело высокие комиссии из-за специфики самой платежной системы (в ней при определенных условиях можно отзывать платежи вплоть до отправленных месяц назад, чем иногда и пользуются мошенники), поэтому высокие риски включены в стоимость всех транзакций по обмену.

На фоне блокировок российских аккаунтов, очевидно, с одной стороны появился громадный спрос на срочный вывод, а с другой стороны снизилось предложение (зачем российским обменникам получать от вас доллары, если они не смогут их снять со своего аккаунта в обозримом будущем из-за заморозки). Эти два фактора усилили перекос спроса и предложения, что повлияло на увеличение и без того высокой по этому направлению комиссии.

Если у Вас наболело — хорошо, высказались. Только причем здесь криптовалюты? Это одно конкретное направление в одном конкретном сегменте внебиржевого рынка, который в свою очередь тоже лишь небольшая часть всей криптосферы.

У вас явно закрылась логическая ошибка при индукции частного события на всю сферу электронных валют и безналичных платежей. Остыньте и возвращайтесь к нам с новыми доводами 🙂

Способы обмена рублей и валюты на крипту и обратно

Договор и путеводители, которые ответят на вопросы по самому договору и психологическим аспектам его заключения.

Мы запустили тематический канал про налоги для цифровых кочевников NoMad Taxes. Подписывайтесь по ссылке: https://t.me/nomad_taxes. Там мы делимся последними новостями, обсуждаем спорные вопросы в комментариях и анонсируем наши статьи и вебинары по налогам.

Зачем обменивать фиат на крипту

Не будем лишний раз обсуждать очевидное. Сейчас имеются сложности с переводами средств, особенно за границу. Крипта может решить этот вопрос: с момента, когда вы получили крипту на свой кошелек, практически не существует ограничений в её использовании. Да, есть комплаенс AML/KYC у криптобирж и банков, но заблокировать перевод биткоина с одного криптокошелька на другой никто не может.

Соответственно, крипта позволяет сделать ныне немыслимое – вывести за рубеж денежные средства в любой сумме и валюте, на любой кошелек. В нынешних реалиях эти слова вызывают легкую дрожь в теле и стойкое ощущение обмана.

В то же время стоить отметить, что централизованные стейблкойны имеют возможность замораживать токены. Такая возможность может быть и у децентрализованных – все зависит от их смартконтракта.

В этой статье мы постараемся описать основные способы обмена криптовалют на фиат и обратно.

Обмен криптовалюты – это законно?

Да, законно, но не всегда.

Крипта или же цифровая валюта в терминологии Федерального закона № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31 июля 2020 г. («ФЗ «О ЦФА»») признается имуществом.

Под криптой в этой статье мы понимаем именно цифровые валюты (BTC, ETH и многие другие монеты, которые выпущены на блокчейне и где нет эмитента – обязанного лица), а не цифровые финансовые активы.

ФЗ «О ЦФА» запрещает принимать крипту в качестве оплаты за товары, работы или услуги*. Запрета на обмен крипты нет.

* Распространяется на юридические лица, личным законом которых является российское право, филиалы, представительства и иные обособленные подразделения международных организаций и иностранных юридических лиц, компаний и других корпоративных образований, обладающих гражданской правоспособностью, созданные на территории Российской Федерации, физические лица, фактически находящиеся в Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев («Резиденты России»).

Также в России запрещается распространение информации о предложении или приеме цифровой валюты в качестве встречного предоставления за передаваемые ими (им) товары, выполняемые ими (им) работы, оказываемые ими (им) услуги или иного способа, позволяющего предполагать оплату цифровой валютой товаров (работ, услуг).

Покупка крипты за иностранную валюту

Обмен криптовалюты может нарушать Федеральный закон № 173-ФЗ «О валютном регулировании и валютном контроле» («ФЗ-173») от 10 декабря 2003 г. в том случае, если сделка осуществляется с использованием иностранной валюты.

Покупка крипты за доллары является валютной операцией. Валютные операции между валютными резидентами РФ (к ним в том числе относятся все граждане России), запрещены, кроме прямо перечисленных в ст. 9 ФЗ-173. Также расчеты при осуществлении валютных операций производятся физическими лицами-резидентами через банковские счета в уполномоченных банках, кроме исключений из п. 3 ст. 14 ФЗ-173.

Таким образом, покупка крипты между валютными резидентами РФ с помощью иностранной валюты запрещена (и за наличку и за безнал).

Стейблкойны

Централизованные стейблы, например, USDC и USDT на данный момент находятся вне зоны регулирования ФЗ «О ЦФА». Эти монеты не являются цифровыми валютами в терминологии закона, так как они имеют эмитента (по терминологии ФЗ «О ЦФА» – обязанное лицо перед каждым держателем цифровой валюты).

Стоит отметить, что не все придерживаются вышеназванной позиции. Например, одному из наших клиентов банк заявил, что централизованные стейблкойны являются цифровыми финансовыми активами (ЦФА), аргументируя это наличием денежного требования к его эмитенту у владельца стейбла. Поэтому при совершении банковских операций, связанных с криптой или со стейблами, нужно быть готовым отвечать на возражения банков.

Природа стейблов больше похожа на электронные деньги (электронные денежные средства), но эта позиция достаточно спорна и требует детальной проработки (можно придраться к формулировкам в законе). Электронные деньги конкретного человека на конкретном кошельке всегда имеют обеспечение в виде реальных денежных средств, которые когда-то были кем-то «конвертированы» в электронные деньги.

Стейблы также привязаны к фиатным валютам, во-первых, с точки зрения их курса на крипторынке, а во-вторых, с точки зрения их обеспечения. Указанные выше стейблы не являются просто фантиками – они имеют за собой обеспечение в виде различных активов. Например, USDC: «Каждая монета USDC обеспечена одним долларом или активом с эквивалентной справедливой стоимостью, который хранится на счетах в финансовых учреждениях, регулируемых властями США.»

Если стейблы действительно являются электронными денежными средствами, можно считать, что на них с 1 марта 2022 распространяется запрет: о зачислении резидентами иностранной валюты на свои счета (вклады), открытые в расположенных за пределами территории Российской Федерации банках и иных организациях финансового рынка, а также осуществление переводов денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг.

Децентрализованные стейблы вряд ли можно отнести к электронным деньгам, поскольку у них нет явно определенного эмитента: токены обычно выпускаются не конкретным лицом, а объединением лиц – децентрализованными организациями (ДАО), членами которых часто являются анонимные физические лица. Например, Maker DAO выпускают стейблкойн DAI.

Декларирование

Декларировать крипту сейчас нужно только госслужащим и их родственникам.

Остальным этого делать пока не нужно, но в Госдуме с 1 декабря 2020 на рассмотрении находится законопроект № 1065710-7, который обязывает отчитываться о владении криптой, если сумма сделок по ним за год превышает 600 тыс руб. Правда, законопроект застрял на втором чтении.

Также ФЗ «О ЦФА» указывает, что Резиденты России могут обратиться за судебной защитой прав, связанных с обладанием криптой, только в том случае, если резидент проинформировал налоговую о факте обладания цифровой валютой и о совершении с ней гражданско-правовых сделок или операций.

Сейчас нет порядка декларирования крипты, но, как предложено в законопроекте № 1065710-7, скорее всего это будет осуществляться в электронной форме (для физических лиц – через личный кабинет налогоплательщика).

P2P обмен крипты, почти как в 90-е

Первый способ – обмен от одного лица к другому (peer-to-peer). Здесь может быть минимум два варианта:

- Обмен с помощью посредников;

- Обмен без посредников, напрямую между двумя лицами.

Обмен крипты с помощью посредников

Функционал P2P торговли часто имеется у централизованных бирж, например Binance. Их пользователи могут обменивать фиат на крипту и обратно друг с другом – биржа выступает в качестве посредника, и механизм сделки обычно устроен таким образом, чтобы защитить стороны от мошенников.

Допустим на Binance, стороны сделки защищаются примерно следующим образом:

- во время сделки крипта продавца замораживается – он не сможет просто так ее вывести и не завершить сделку;

- чтобы замороженные средства перешли к покупателю, продавец должен подтвердить получение оплаты за крипту – покупатель не сможет получить крипту без ее фактической оплаты, ну, если он только не убедит продавца в том, что деньги в действительности были отправлены, чтобы тот подтвердил их «получение».

Крипта списывается со счета на бирже, а фиат с банковского или иного счета, например, на каком-нибудь сервисе электронных денег.

Стоит отметить, что биржи так или иначе присоединяются к антироссийским санкциям либо испытывают собственные неудобства в связи с ними, что заставляет их отказываться от прежних решений, поэтому данный функционал может быть ограничен. На том же Binance недавно была отключена возможность в P2P сделках указывать некоторые российские банки и платежные системы. Тем не менее, можно не указывать конкретный банк и также принимать оплату на карту любого банка.

Возможно, имеются и децентрализованные решения, выступающие в качестве посредников, но нам о них не известно.

Обмен крипты без посредников

Наверно, многие слышали об обменниках крипты в Москва-Сити – это второй способ. Также сюда можно отнести сделку с каким-либо вашим знакомым, у которого вдруг оказалось много крипты, а у вас фиата.

Обменники, как в Москва-Сити – зачастую это серая зона, если даже не черная. Оплату там принимают наличкой и лучше всего в иностранной валюте.

Обмен крипты с вашим знакомым – обычная сделка по купле-продаже имущества в виде крипты на рубли. Ничего сложного здесь нет. Сделку можно оформить договором, написав его в свободной форме: как минимум укажите крипту, количество, стоимость, сроки и порядок ее отчуждения, а также адреса криптокошельков сторон. Но на практике, конечно, это редко кто делает.

Если вам это интересно, дайте нам знать и мы составим шаблон такого договора. Разместим его здесь https://t.me/lazzy_ventures.

Риски при покупке крипты

В P2P сделках на биржах (обменниках) основным риском, помимо вероятности наткнуться на мошенников, является блокировка банковского счета.

Банк может посчитать вашу операцию подозрительной и потребовать пояснений с предоставлением подтверждающих документов в рамках Федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7 августа 2001 г. («ФЗ-115»)

Как минимум одна только связь операции с криптой уже относит ее к подозрительным. Операция, связанная с оборотом цифровой валюты – это общий признак, свидетельствующий о возможном осуществлении легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (Положение Банка России № 375-П от 02 марта 2012 г. («Положение № 375»)).

Также недавно Банк России в своем письме № 019-12/1796 от 16 марта 2022 г. рекомендует (по сути предписывает) банкам обращать повышенное внимание на операции, направленные на обход установленных недавно ограничений по валютным операциям, по выводу активов.

Риск увеличивается вместе с суммой сделки (операции на сумму от 600 тыс руб. подлежат обязательному контролю – ст. 6 ФЗ-115), а также зависит от частоты и способа приема оплаты за крипту.

Например, некоторые продавцы на биржах осуществляют свою деятельность систематически с использованием обычной карты физического лица – рано или поздно банк может одну из операций такого лица не одобрить без получения дополнительной информации (например, со ссылкой на пп. а) п. 6.3 Положения № 375). Более того, под контроль банка также может попасть не только сам продавец крипты, но и покупатель, если возникнут вопросы к первому. Один из наших клиентов (продавец) рассказывал о подобной блокировке его счета, и банк попросил предоставить:

- документы, подтверждающие доходы;

- пояснения об экономическом смысле операций;

- если осуществлялись криптообменные операции, необходимо предоставить происхождение денежных средств, на которые изначально она была приобретена; нотариально заверенные скрины, выписки из биржи (с аккаунта покупателя и продавца) и прочее;

- если это не криптообменные операции: документы, обосновывающие поступление денежных средств от 3-х лиц; документы, подтверждающие происхождение денежных средств по последним зачислениям от 3-х лиц.

Также заранее позаботьтесь о документировании всех ваших операций по обмену крипты, чтобы в будущем вы могли подтвердить их источник.

Налоги

В любом случае, с использованием посредников или без, продавцу крипты необходимо будет заплатить налог, если такая продажа образовала у него доход.

Доходы для целей НДФЛ определяются как разница между доходом от операции с криптовалютой и расходами на ее приобретение. Для целей налога на прибыль сумма к уплате от операций с криптовалютой будет определяться так же, как и при реализации иного имущества: доход от сделки за вычетом расходов на приобретение имущества и совершение сделки.

Физические лица могут не платить НДФЛ с продажи крипты, если они владели ею минимум 3 года. Также нет необходимости в уплате налога, если крипта продана в убыток – в этом случае вопрос о подаче декларации 3-НДФЛ и определение собственно дохода неоднозначен.

Обмен крипты с помощью бирж и сервисов

Более упорядоченный способ обмена (покупки) крипты – это криптобиржи, криптообменники и подобные сервисы. Крупнейшие из них на слуху: Coinbase, Binance и подобные. Выше мы говорили о функционале P2P платежей, но в данном разделе речь идет про покупку/обмен крипты через саму биржу.

Процесс тут устроен гораздо «цивильнее» – регистрируемся на сайте криптобиржи, проходим верификацию (скан паспорта, подтверждение места жительства и т.д. в зависимости от правил биржи), получаем готовый аккаунт с привязанным к нему кошельком. Практически всегда приватного ключа от криптокошелька в таком случае у вас не будет – им владеет биржа, что создает риски блокировки аккаунта в случае изменений правил или санкций (вспоминаем недавнюю блокировку российских кошельков рядом бирж).

При этом, криптобиржа создает удобный маркетплейс, где можно привязать банковскую карту и пополнить счет, купить и перевести крипту на личный криптокошелек (но сейчас биржи принимают платежи не со всех российских банков). И в обратной последовательности: завести с криптокошелька на аккаунт биржи крипту, продать ее там, и вывести деньги на карту. В то же время, следует иметь в виду некоторые особенности:

- Биржи (обменники) берут комиссию за: (a) покупку крипты (иногда в форме спреда цены покупки/продажи токена). Она варьируется от биржи к бирже, как правило гораздо меньше 1%; (b) ввод/вывод фиата на счет (обычно 3-4% за каждую транзакцию); (c) ввод/вывод крипты (привязана к твердой сумме в крипте);

- Биржи имеют лимиты ввода/вывода фиата и крипты и могут запросить подтверждение происхождения средств.

- Биржи подчиняются законам страны, в которой работают – они будут следовать санкциям США, если там организованы или принимают американских инвесторов.

Есть ряд традиционно крипто-френдли юрисдикций, ближайшая (и наиболее дружественная) к России – Беларусь. Там есть несколько бирж и обменников, крупнейшая из них – Currency, которая принимает клиентов из СНГ и разрешает ввод/вывод фиата и крипты, но после внесения

$20,000 любых активов требуется подтверждение происхождения средств. Мы никак с ней не аффилированы, поэтому предлагаем отзывы и особенности изучить самостоятельно. Для поиска других бирж по миру открываем CoinMarketCap и смотрим топ, заодно читаем последние новости – не ввела ли биржа санкций против россиян.

Особенности использования бирж

В РФ законодательство требует резидентов уведомлять налоговую в случае открытия счетов у организаций финансового рынка за рубежом. Криптобиржи напрямую не названы, но могут относиться к таким организациям, о чем мы упоминали в своем путеводителе по налоговому и валютному резидентству. Если так, то о создании счета в криптобирже, находящейся вне ЕАЭС, нужно уведомлять налоговую в 30-дневный срок, а о движении средств по счету – до 31 мая следующего года.

Вопросы налогообложения криптовалют все еще остаются дискуссионными и достойными отдельной статьи. Рекомендуем изучить нашу статью о налогообложении криптовалют. Хотя она и написана в конце 2020 года, общий подход пока не изменился – криптовалюты следует воспринимать как имущество, а с дохода от продажи следует платить подоходный налог.

Банковские криптокарты

Мы плавно переходим к более экзотическим способам использования крипты. Ряд банков и бирж в мире предлагают банковские карты с привязкой к криптовалюте (чаще всего в России они не работают, а сейчас тем более). Из известных и популярных – AdvCash, Binance Card, TTM Bank. Мы не тестировали их, поэтому воздержимся от конкретных советов и рекомендаций.

Механизмов оплаты такой картой по сути два:

- Автоматическая конвертация с крипты в фиат в момент оплаты.

- Привязка крипто-кошелька к банковскому счету с возможностью самостоятельной конвертации.

Говорить о целесообразности использования такой карты сложно. Закоренелые крипто-энтузиасты уже знают чем платить удобнее, а для тех, кто просто хочет вывести деньги в крипту и по необходимости их менять в нужной стране, схема с картой вводит дополнительные сложности, затраты и привязку к банку.

Случаи прямой оплаты криптой мы немного обсудим дальше. Официально крипту как платежное средство на уровне страны легализовали только Венесуэла и Сальвадор, так что полноценные криптокарты в крупных банках пока остаются мечтой.

Банки для работы с криптой

В начале января 2022 мы сделали подборку из банков, работающих с криптой и проектами из этой области. Но сейчас нет 100% уверенности, что этот список все еще актуален.

Криптоматы

В то же время, в мире растет количество криптоматов – устройств, схожих с банкоматами, которые меняют наличку на крипту и обратно. Сервис Coinatmradar показывает более чем 36 000 криптоматов в 77 странах, принимающих BTC, USDT, ETH и другие токены. Поиск позволяет найти ближайший подходящий криптомат, а также описывает процедуру покупки и продажи крипты в зависимости от типа криптомата.

Сделки с активами за крипту

Продажа квартиры за крипту

Продажа квартиры за крипту – явление редкое, но все же встречается (правда, это было до принятия ФЗ «О ЦФА»).

ФЗ «О ЦФА» запрещает принимать в качестве встречного предоставления крипту за товары, работы и услуги. Слово «товары» наводит нас на мысль о том, что этот запрет распространяется в первую очередь на предпринимателей, производителей и не распространяется на разовые сделки между обычными гражданами. Для более широкого распространения этого правила можно было бы использовать понятие, например, «вещи» или «имущество».

Также не забывайте о том, что централизованные стейблы не являются цифровой валютой, а значит этот запрет на них формально не распространяется.

Несмотря на все вышесказанное, в подобных сделках существует риск признания их недействительными.

Самый просто способ «продать» квартиру за крипту (надежнее всего за стейблы, чтобы точно не нарушить ФЗ «О ЦФА») – это договор мены, по которому одна сторона предоставляет недвижимость, а другая равноценное по стоимости количество токенов.

Для защиты сторон можно оформить сделку с помощью нотариуса, который после получения подтверждения передачи крипты подаст документы на регистрацию перехода прав на недвижимость в Росреестр.

Передачу токенов допустимо осуществить с помощью их перевода либо с помощью передачи «холодного кошелька» или флешки с данными для доступа к кошельку. Первый вариант кажется более безопасным для получателя токенов, поскольку он получает их сразу на свой счет. Второй способ можно использовать, если у нотариуса или Росреестра возникают вопросы к содержанию договора со ссылкой на то, что по договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой (ст. 567 ГК РФ), а крипта якобы не является «товаром».

Основной вопрос в этой сделке – регистрация перехода прав в Росреестре. Мы не видим каких-то явных препятствий для этого, но у Росреестра может быть свое видение, с которым однозначно можно поспорить.

Продажа автомобиля за крипту

«Продажу автомобиля» можно осуществить так же – через договор мены на централизованные стейблкоины.

Пожалуй, добавить чего-то нового здесь нечего. Единственное, регистрация перехода прав скорее всего пройдет гораздо проще, нежеле чем с недвижимостью.

Продажа прочих вещей за крипту

Этот вариант наиболее простой – в отличии от недвижимости и авто, тут не будет регистраций перехода права собственности. Поэтому можно даже вспомнить историю и поменять 10,000 биткоинов на пиццу (в той истории американец отправил крипту другому человеку, который сам оплатил за доллары пиццу у Papa Johns; прямого обмена не было). Тем не менее, наше предупреждение о риске признания такой сделки недействительной все равно остается в силе.

Продажа товаров, оказание услуг за крипту

Отличие этого раздела от предыдущих в том, что мы ориентируемся не на физических лиц и разовые сделки, а на предпринимателей в той или иной форме. Соответственно, законодательство страны осуществления деятельности начинает давить сильнее, равно как и требования к чекам, актам и т.д. В соседской Беларуси, например, кофешоп начал продавать кофе за крипту, но там другой правовой режим, о чем мы писали ранее.

В России, как мы писали в начале статьи, практически запрещена оплата товаров/услуг в криптовалюте, однако это не распространяется на стейблкойны. На наш взгляд, такие ситуации находятся в серой зоне и итог конкретного вопроса будет зависеть от регулятора. Также, использование криптовалюты добавит участнику оборота головную боль с налогообложением и декларированием – не каждый захочет декларировать и отчитываться за каждую продажу кофе за крипту в РФ, а это необходимо для исчисления налога.

Ответственность

На данный момент не существует прямой ответственности за какие-либо операции с криптой. В то же время, в разработке находятся законопроекты, настаивающие на введении административной и уголовной ответственности.

Ожидания многих об ускорении принятия криптовалют в России в связи со сложностями международных платежей пока не подтверждаются, а планы по дальнейшему урегулированию и запрету использования крипты как средства платежа все еще в силе.

На данный момент, ответственность за сокрытие дохода и уклонение от декларирования крипты может влечь ответственность по ст. 192 УК РФ (уклонение от уплаты налогов). В случае принятия вышеуказанных поправок к законам, ожидается большее разнообразие норм, влекущих, в том числе, и административную ответственность.

В завершение

Все вышеуказанные способы используются на ваш риск и могут иметь ограничения, касающися лично вас, либо влечь налоговые и иные последствия. Учитывая, что позиция РФ никогда не была крипто-френдли, а последнее время ведомства перепрыгивают один одного в выработке вариантов, многие решения могут стать неактуальными и опасными в любой момент, поэтому мы рекомендуем проверять действующую практику и законодательство перед совершением сделок, особенно с использованием банковского счета.

Мы в Buzko Krasnov консультируем по юридическим и налоговым вопросам связанным с криптой и не только, по праву России и США, и будем рады помочь в вашей ситуации.