Две страховки Альфа-Банка и как вернуть страховую премию при досрочном погашении?

13 апреля 2022 года мной был взят потребительский кредит в Альфа-Банке через приложение Альфа-банк. Со страховкой процентная ставка составляла 13,09%, без дисконта полная стоимость кредита составляет 29,63%. Так как со страховкой процент был выгоднее, я взяла страховку. При получении документов по электронной почте, я обнаружила, что кредит застрахован двум договорами страхования, одна на сумму 1900 базовая «Страхование жизни и здоровья» PILPAHS39P2204132244, а вторая расширенная «Страхование жизни и здоровья + защита от потери работы» U541AHS39P2204132244 на сумму 66500 страховой компанией АльфаСтрахование-Жизнь. В период охлаждения 14 дней, я обратилась в Альфа-Банк с вопросом, можно ли отказаться от второй (расширенная) страховки без потери дисконта на процентную ставку, поскольку от «базовой» зависит процент кредита, на что представитель банка ответил, что нет, эти страховки идут пакетом, отказаться от одной нельзя, а в случае досрочного погашения кредита, меня заверили, что частичный возврат страховки будет осуществлён в полном объёме, по обоим договорам. 7 сентября 2022, я досрочно погасила кредит и написала заявление на возврат неиспользованной страховки по обоим договорам страхования. 7 октября 2022 года мне вернули часть страховки по договору PILPAHS39P2204132244, по второму договору U541AHS39P2204132244 пришло письмо с отказом о возвращении части страховки. Получается хитрая схема: банк предлагает две страховке, которые идут только в комплекте: «базовая» и «расширенная». По словам страховой, на стоимость кредита влияет «базовая», и ее после досрочного погашения и расторжения договора кредита я получила, а вот «расширенная» никак не влияет на процент и стоимость кредита и от нее вроде можно было отказаться без потери дисконта на процент по кредиту в период охлаждения, но в банке говорят совсем другое, что они идут только в комплекте. При обращении в банк за документами для страховой, я сотруднику банка рассказала, что страховая отказывает в возвращении по второму договору, на что сотрудник банка был очень удивлен, ведь они идут одним пакетом и возврат должен быть по обоим договорам. А на деле, страховая отказывает в возврате более дорогой страховки. Возникает вопрос, кто мне врет, кто ввёл в заблуждение, банк или страховая компания? Получается кредитный договор, который шёл в пакете при получении кредита по сниженной ставке, по выходу из банка превращается в отдельный, не связанный с кредитом страховой полис и это очень похоже на обман и навязывание продукта. Прошу вернуть мне часть страховой суммы по обоим договорам страхования, или я вынуждена буду обратиться с жалобу в Роспотребнадзор, ЦБ РФ, в прокуратуру, с заявление в суд.

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по Мск или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по Мск или задать вопрос на нашем сайте: https://aslife.ru/. раздел Кредитное страхование — Иное.

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по Мск или задать вопрос на нашем сайте: https://aslife.ru/. раздел Кредитное страхование — Иное.

В данном случае врёт банк. Он же ввёл вас в заблуждение о необходимости вообще покупать эту страховку, так как по хитропрописаным условиям договора эта страховка не имеет к кредиту прямого отношения и при досрочном погашении этот дорогой полис продолжает действовать «страхуя вашу жизнь». Юристы советуют писать претензию в банк. Но для этого надо дождаться официального отказа возврата денег по страховкам.

По поводу повышения ставки в случае отказа от дорогой страховки, я не уверен, но читал отзывы, что кто-то это сделал и ему процент НЕ повысили, хоть и грозились.

Если исходить из текущей ситуации с отказом возврата денег по страховке — вышесказанное должно быть правдой. Но лично не проверял.

Как мне отказаться от страховки

В Москве от страховки АльфаСтрахование-Жизнь можно отказаться только в центральном офисе у м. Шаболовская (ул.Шаболовка, дом 31 стр 5). Из других городов можно отправить заявление туда по почте на адрес: «115162, г. Москва, ул. Шаболовка, дом 31, стр. Б» (но лучше уточнить адрес и условия по телефону страховой). Так же при звонке в страховую иногда дают личную интернет-ссылку, по которой можно заполнить заявление на отказ от страховки, но люди жалуются, что там часто нельзя ввести БИК своего банка из-за «технических проблем».

Внимание. Вам надо успеть отнести письмо с заполненными бланками на почту в пределах 14 дней от момента заключения полиса. Иначе страховая откажется расторгать полис.

На крайний случай, https://disk.yande. — ссылка на те бланки, что я заполнял в октябре 22г, а также шаблон заявления, найденный в интернете. Бланки я кое-как почистил, чтобы они снова были пригодны для использования.

Вроде как заявление можно написать и в свободной форме. Интернет советует указать:

ФИО страхователя, его паспортные и контактные данные,

номер и дату оформления договора страхования,

срок действия договора страхования;

причину отказа от договора страхования (передумал);

банковские реквизиты страхователя для возврата денежных средств.

Как вернуть деньги за страховку, если кредит погашен досрочно

Предлагая застраховать кредит, сотрудники банков уверяют, что при досрочном погашении деньги за страховку можно будет вернуть. Пользователь Народного рейтинга страховых компаний Банки.ру столкнулся с обратной ситуацией — вернуть деньги не получилось. Разбираемся, как вернуть деньги за страховку при досрочном погашении кредита и когда сделать это не удастся.

Зачем нужна страховка при оформлении кредита

Главный аргумент в пользу страхового полиса: если что-то случится с заемщиком, наследникам не придется расплачиваться по его долгам, потому что заплатит страховая. Второй аргумент: ставка по кредиту со страховкой, скорее всего, будет ниже, чем без полиса. Третий: при досрочном погашении часть денег теперь точно можно вернуть.

Однако в последнем пункте есть один нюанс: сумма к возврату рассчитывается пропорционально неиспользованному периоду и возвращается, только если кредитный договор заключен после 1 сентября 2020 года. Также важно учитывать, что из положенной к возврату суммы страховая компания все равно вычтет процент (расход на ведение дела — РВД). Его размер прописывается в договоре страхования. Большую часть РВД составляет комиссия банка, который продает страховку вместе с кредитом. Она может достигать до 70% от всей стоимости полиса.

«Проблемы с возвратом денег за страховку у пользователя Народного рейтинга возникли потому, что кредит был оформлен раньше 1 сентября 2020 года, поэтому у страховой компании были основания для отказа в возврате денежных средств. Однако, даже если бы он был оформлен после этой даты, страховая вычла бы из возвращаемой суммы процент, равный сумме расходов на ведение дела», — комментирует product owner страховых продуктов Банки.ру Юлия Корнеева.

Реально ли вернуть деньги за страховку при досрочном погашении кредита

До 2020 года страховщики были обязаны вернуть часть денег только в случае, если такая возможность была прописана в договоре страхования.

В 2020 году заработали поправки к закону «О потребительском кредите», согласно которым любой клиент может получить возврат части уплаченной за страховку суммы при досрочном погашении кредита. После этого у заемщиков-страхователей возникла еще одна проблема: при получении кредита с клиентом заключался страховой договор, покрывающий несколько рисков, или несколько договоров по каждому риску по отдельности. При последующем досрочном погашении кредита страховые возвращали клиенту только часть страховой премии — по тому риску, который, по их мнению, служит целям обеспечения исполнения обязательств по договору потребительского кредита. В возврате премии по остальным рискам страховщики отказывали.

Из-за этого в июле 2021 года Банк России выпустил разъяснение для всех страховых компаний (информационное письмо от 13 июля 2021 года № ИН-06-59/50), в котором четко прописано, что страховщик обязан вернуть сумму, строго пропорциональную времени, которое осталось до конца действия полиса, причем по всем включенным в договор рискам.

Кроме того, 28 апреля 2023 года был подписан и опубликован закон против скрытой комиссий при выдаче потребительских и ипотечных кредитов со страховкой. Он вступит в силу через 180 дней после опубликования. Теперь заемщик будет заранее знать, сколько денег он сможет вернуть, если выплатит кредит досрочно и решит расторгнуть кредитный договор.

Деньги за какие страховые полисы можно вернуть

Правило возврата части денег за страховку распространяется на все виды потребительских кредитов, включая займы на бытовую технику и электронику, на автокредиты и на ипотеку. Стоит обратить внимание на то, что при кредитном страховании в автосалоне могут быть два разных договора — страхование залога (автомобиля) и жизни заемщика. При ипотечном страховании может действовать три вида страховок: страхование залога (квартиры или дома), жизни заемщика и титула (права собственности) — или же они могут быть увязаны одним договором. При досрочном погашении кредита заемщик имеет право расторгнуть любой из договоров страхования по любому риску и получить возврат части премии, пропорциональной оставшемуся сроку действия договора.

Как вернуть деньги за страховку при погашении кредита

Чтобы вернуть деньги за страховку при погашении кредита, нужно обратиться в страховую компанию в течение семи дней с момента полного возврата долга. Предварительно необходимо получить справку из банка о том, что кредит погашен полностью и счет закрыт. В заявлении на возврат необходимо указать номер счета и банковские реквизиты для перечисления средств. Также зачастую необходимо предъявить копию кредитного договора.

Сколько денег можно вернуть

Итоговая сумма, которую можно вернуть за полис, рассчитывается пропорционально неиспользованному периоду. Если, например, полис стоит 1 000 руб. в год, кредит берется на 5 лет, стоимость страховки включается в тело кредита, затем задолженность погашается за три года — клиент может потребовать возвращения 2 000 руб. за неиспользованный период. Однако из этой суммы страховая компания вычтет упомянутый выше процент расхода на ведение дела, прописанный в условиях договора страхования. Он может достигать 60–70% от положенной к возврату суммы, поэтому всегда важно оценить целесообразность возврата средств.

«Ведь закрывать договор страхования — это право, а не обязанность. Иногда имеет смысл не получать оставшиеся небольшие деньги за полис, а сохранить страховую защиту до конца действия договора. Правда, нужно обратить внимание на условия договора страхования — действует ли страховка после закрытия кредитного счета. В некоторых случаях страховая защита прекращается после выплаты кредита», — уточняет Юлия Корнеева.

Можно ли вернуть деньги за коллективную страховку

Подключение заемщика к коллективному договору страхования — распространенная практика у банков и страховщиков. При таком формате возврат страховой премии до определенного момента был невозможен. Однако этот вопрос был решен еще в декабре 2019 года, когда заработали поправки в закон о потребительском кредите. Они дали заемщику право на возврат платы за подключение к программе коллективного страхования, уплаченной кредитору (банку) при заключении кредитного договора. Причем это правило распространяется как на период охлаждения (14 дней с момента покупки полиса, в течение которых можно просто вернуть страховку и получить назад все деньги за вычетом платы за дни, когда страховка действовала), так и на случаи досрочного погашения кредита.

Вернут ли часть страховой премии, если был страховой случай

Обязанность компании вернуть деньги за страховку при досрочном закрытии кредита не распространяется на ситуации, когда в период действия полиса наступил страховой случай. Например, если сломать ногу или руку и получить выплату по риску наступления несчастного случая, то ни о каком возврате части премии при досрочном завершении действия кредитного договора речь не идет. Страховка сработала.

Что делать, если страховая отказывается от возврата денег

Если страховая компания отказывается от возврата денег, при этом кредитный договор был заключен после 1 сентября 2020 года и страховой случай не наступал, нужно:

- запросить у страховщика письменное обоснование отказа;

- если причины окажутся необоснованными, обратиться с жалобой к финансовому уполномоченному или в ЦБ РФ.

Также можно написать отзыв в Народный рейтинг страховых компаний на Банки.ру и поделиться опытом с другими пользователями. Страховые компании следят за отзывами в Народном рейтинге и стараются оперативно решать вопросы, которые там поднимаются.

Памятка: как вернуть деньги за страховку при досрочном погашении кредита

Итак, если вы выплатили кредит досрочно и хотите разорвать заключенный для получения кредита договор страхования, вам нужно:

Как вернуть деньги за страховку по кредиту в АльфаБанке и можно ли отказаться от страхования

Как вернуть страховку по кредиту АльфаБанка – одна из самых обсуждаемых тем на форумах потребителей банковских услуг. Действительно, при оформлении кредита, банки навязывают клиентам уплату кругленькой суммы страховки. При этом зачастую даже не объясняя,есть ли возможность отказаться и что входить в сумму страховки. При досрочном погашении основной суммы кредита и аннулировании «добровольного» договора о страховании, заёмщику должны быть возвращены неиспользованные страховые средства. Возможные варианты, как это может происходить, рассмотрим подробнее.

По каким страховкам возможен возврат средств?

Деятельность банков, финансовых и страховых организаций, обеспечивающих страхование кредитования, регулируется Банком России.Им же и устанавливаются временные рамки для беспрепятственного возврата клиенту страховых отчислений, которые закреплены в указании № 3854-У.Для возврата суммы страховки по потребительскому кредитованию, предусмотренрежим охлаждения, это время даётся потребителю, чтобы ещё раз обдумать все аспекты и, при необходимости, разорвать страховое соглашение. С начала 2018 г. законодательно этот срок начинается с момента подписания договора и составляет две недели.

Возврат страховки по кредиту Альфа Банка, вовремя режима охлаждения, возможен в таких случаях:

- по кредитованию с оформлением кредитных карт;

- при выдаче займа наличными денежными средствами;

- при потребительских товарных займы;

- автокредитование;

- ссуда на покупку недвижимости.

Случаи действуют при условии, что объект страхования – жизнь или здоровье заёмщика либо потеря работы как источника доходов.

Если же обеспечением по займу выступает недвижимость или транспортное средство, которые и являются объектом страхования, расторгнуть договор страхования либо потребовать её возврата до погашения кредита практически невозможно.

Этот режим не распространяется на договора, заключённым по коллективным страховым программам.

Скрупулёзно изучите бланк договора, перед тем, как взять кредит, в нём должно быть указана информация о личном оформлении страхования между заёмщиком и страховщиком. Если же в договоре указано, что заёмщик платит деньги банку за подключение к страховой программе, отменить его в 14-дневный срок уже будет невозможно.

Внимательно читайте документы, которые вам дают, не пропускайте даже того, что написано в примечаниях, от этого может зависеть дальнейший исход дела.

Почему сразу нельзя отказаться от добровольного страхования?

Теоретически, это сделать вполне реально, но лучше сразу учитывать возможные варианты дальнейшего развития событий:

- Рассмотрение заявки может занять больше времени.

- Возможно негативное решение.

- Необходимость сбора большего количества документов.

Обращаясь с намерением получить денежный заём в Альфа банк, отказаться от страховки будет практически невозможно. Можно попросить менеджера подобрать оптимальный, конкретно для вашей ситуации, вариант страхования. Если такового не окажется, тогда через несколько дней после получения денег по займу, нужно подать заявление на возврат страховой премии.

Судя по отзывам на официальном сайте и прочих ресурсах интернета, Альфа Банк отказ от страховки рассматривает негативно, в зачастую это служит причиной для отказа в кредитовании.

Как вернуть страховку, когда кредит уже получен?

Чтобы вернуть страховку по кредиту Альфа Банк предоставляет возможность сделать это упрощённым способом во время периода охлаждения. Достаточно оставить претензию на возврат соответствующей суммы по телефону горячей линии.

Чтобы вернуть страховку по кредиту Альфа Банк предоставляет возможность сделать это упрощённым способом во время периода охлаждения. Достаточно оставить претензию на возврат соответствующей суммы по телефону горячей линии.

- страховой полис;

- паспорт;

- договор кредитования, по которому оформлено страхование.

Если по телефону отказываются принять заявление на расторжение, напишите заявление и оставьте сотруднику банка, проконтролировав, чтобы тот сделал соответствующую отметку в реестре входящих документов.

Можно ли вернуть страховые выплаты после того, как кредит погашен?

Часто потребители не решаются сразу после оформления кредита обратиться с расторжением договора о страховании и требованием вернуть сумму соответствующих средств и решаются на подобные действия лишь спустя определённый срок. В таком случае нужно стразу быть готовыми к тому, что этот вариант будет наиболее сложным.

Часто потребители не решаются сразу после оформления кредита обратиться с расторжением договора о страховании и требованием вернуть сумму соответствующих средств и решаются на подобные действия лишь спустя определённый срок. В таком случае нужно стразу быть готовыми к тому, что этот вариант будет наиболее сложным.

- Первым делом необходимо удостовериться, что не прошёл срок исковой давности.Он составляет три года и после этого обращаться в суд бесполезно.

- Затем обратитесь в страховую компанию с требованием расторжения договора, при условии, если таковой автоматически не был расторгнут после завершения кредитных отношений с банком. Если в договоре были указаны условия возврата страховки, то в соответствии со ст. 958 ГК РФ банк не имеет права отказать в подобных выплатах.

Решение вопроса о том, как вернуть страховку, после выплаты кредита в Альфа Банке, сопряжено с определёнными трудностями. Официально администрация банка распространяет информацию о том, что подобное возможно только до окончания периода охлаждения, после этого срока никто возвращать уплаченные средства не будет, однако в судебной практике есть немало случаев, вынесения решения по подобным делам в пользу заёмщика. Однако, судебные тяжбы могут занять довольно длительное время.

Решение вопроса о том, как вернуть страховку, после выплаты кредита в Альфа Банке, сопряжено с определёнными трудностями. Официально администрация банка распространяет информацию о том, что подобное возможно только до окончания периода охлаждения, после этого срока никто возвращать уплаченные средства не будет, однако в судебной практике есть немало случаев, вынесения решения по подобным делам в пользу заёмщика. Однако, судебные тяжбы могут занять довольно длительное время.

В ситуации, когда и банк и страховая компания отказывают в рассмотрении заявления, поможет квалифицированный юрист, который при наличии особых сложностей, подскажет, как вернуть деньги за страховку по кредитам в Альфа Банке.

Возврат при досрочном погашении

При досрочном погашении кредита, заёмщик может претендовать на возврат страховых средств за неиспользованный период кредитования.

При досрочном погашении кредита, заёмщик может претендовать на возврат страховых средств за неиспользованный период кредитования.

- Обратиться с заявлением, образец которого приведён ниже, в банк и страховую компанию, после чего в десятидневный срок они обязаны дать ответ по возврату средств.

- При оформлении, выбрать кредит оплатой страховых взносов в рассрочку.

Оплатив заём раньше указанного в договоре срока, вы оплатите минимум по страхованию. Так как страховые платежи распределены равными частями на весь срок.

Образец заявления на возврат средств

При досрочном погашении кредита, если не прошёл срок исковой давности, целесообразно написать заявление на возврат средств по навязанной банком страховке. Оно пишется в произвольной форме, на имя директора (руководителя) банка, в качестве шаблона можно использовать образец, приведённый ниже.

Директору банка «АльфаБанк»

г. Новгород, ул. Центральная, д. 5

от Петрова Ивана Николаевича

г. Новгород, ул. Правды, д. 8, кв. 13

Между мной, Петровым И.Н., и «Альфа Банком» 10 января 2017 года был заключён договор о потребительском кредитовании №125. После заключения договора, на руки я получил сумму 50000 руб., в то время, как в самом договоре была прописана сумма в 60000 руб., а 10000 были перечислены банком страховой компании. Согласно п. 2.1 договора, срок кредитования составлял 2 года (24 месяца), срок страхования совпадает со сроком кредитования.

Я полностью вернул заём 12 января 2018 года, чем в полном объёме выполнил перед банком обязательства по кредиту, уплатив 60000 руб. и сумму процентов, согласно ставке, установленной договором. Так как кредит мной погашен досрочно, прошу произвести возврат страховых средств в размере 5000 руб., в связи с тем, что фактический срок страхования составил 1 год (12 месяцев), а договор страхования был расторгнут досрочно.

Прошу рассмотреть моё заявление и принять решение по нему в течение 10 дней. Если в указанный срок, не будет получен ответ от банка, а требования не будут удовлетворены, буду вынужден отстаивать свои права в суде, с возмещением не только суммы неиспользованной страховки, но и начислением процентов за использование банком чужих денежных средств, в соответствии ст. 395 ГК РФ

Дата /Подпись/ И. Н. Петров

Если же банк не реагирует на ваше обращение, либо отказывается от возмещения суммы страховки, следует обратиться с иском в суд. Ещёодна инстанция, куда можно обратиться – Роспотребнадзор, достаточно онлайн заполнить форму обращения на официальном сайте.

Возврат страховки в Альфа-Банке при досрочном погашении

Подробная инструкция по возврату страховки при досрочном погашении кредита в Альфа-Банке. Также расскажем про возможный обман и навязывание дополнительных услуг при онлайн кредитовании.

Кредитование – привычный процесс для многих людей. Учитывая популярность программ, банки стараются постоянно обновлять условия, создавать новые предложения. Одним из глобальных изменений стало то, что теперь получить заемные средства можно, не выходя из дома. Достаточно выбрать подходящий вариант, заполнить анкету и через некоторое время деньги уже будут на карте. До недавнего времени подобный способ считается приемлемым, так как можно быть избежать навязывания дополнительных услуг, которое часто происходило в офисах. Но времена меняются, теперь при онлайн-оформлении также стоит быть крайне внимательным.

В данном материале мы подробно рассматриваем процесс возврата страхования при досрочном погашении кредита Альфа-Банка. Постараемся детально разобрать основные аспекты, чтобы заемщики могли самостоятельно справиться с процедурой. Надеемся, что информация поможет защитить свои права.

Профессиональный анализ ситуации по кредитованию в Альфа-Банке

В ноябре 2022 года клиент оформил кредит в Альфа-Банке. Далее было выполнено досрочное закрытие займа, поэтому возник вопрос – можно ли отказаться от двух полисов страхования, которые были дополнительно оформлены. Сейчас уже известно, что заемщики могут вернуть составляющую страховой премии при досрочном закрытии кредитных обязательств. Подробно аспекты рассмотрены в подготовленной статье – Возврат страховки при досрочном погашении кредита с 1 сентября 2020 года. При этом получить определенную составляющую страховой премии можно, если страховка является обеспечением по займу.

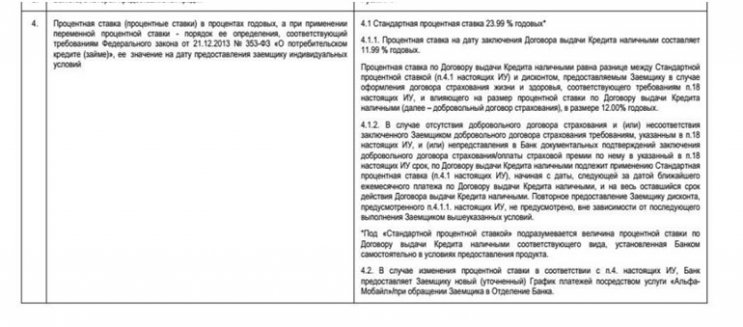

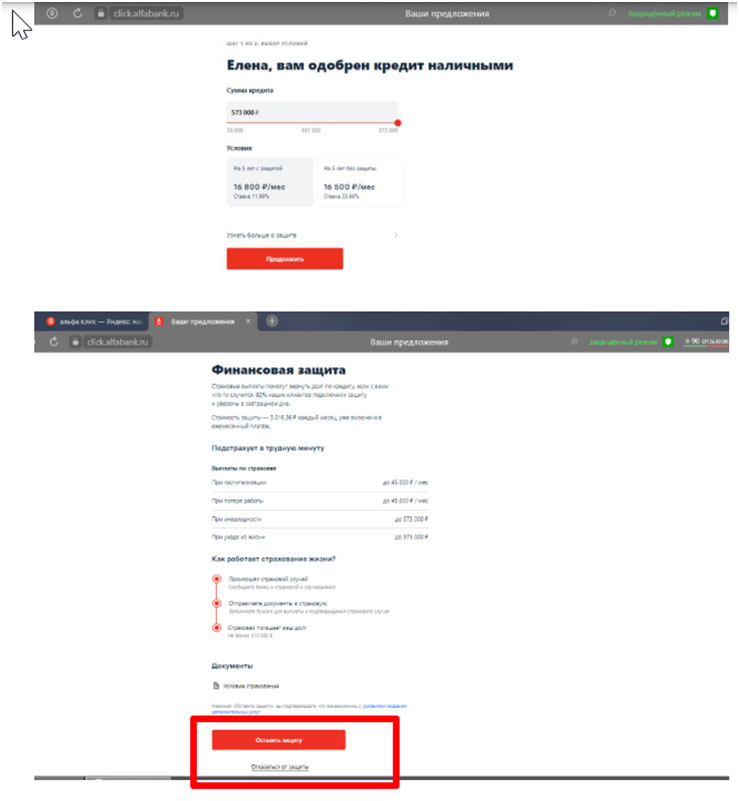

Чтобы разобраться в ситуации, первым делом необходимо внимательно изучить договор кредитования. Нас интересует пункт 4, в котором обычно финансово-кредитные организации прописывают аспекты составления итоговой процентной ставки:

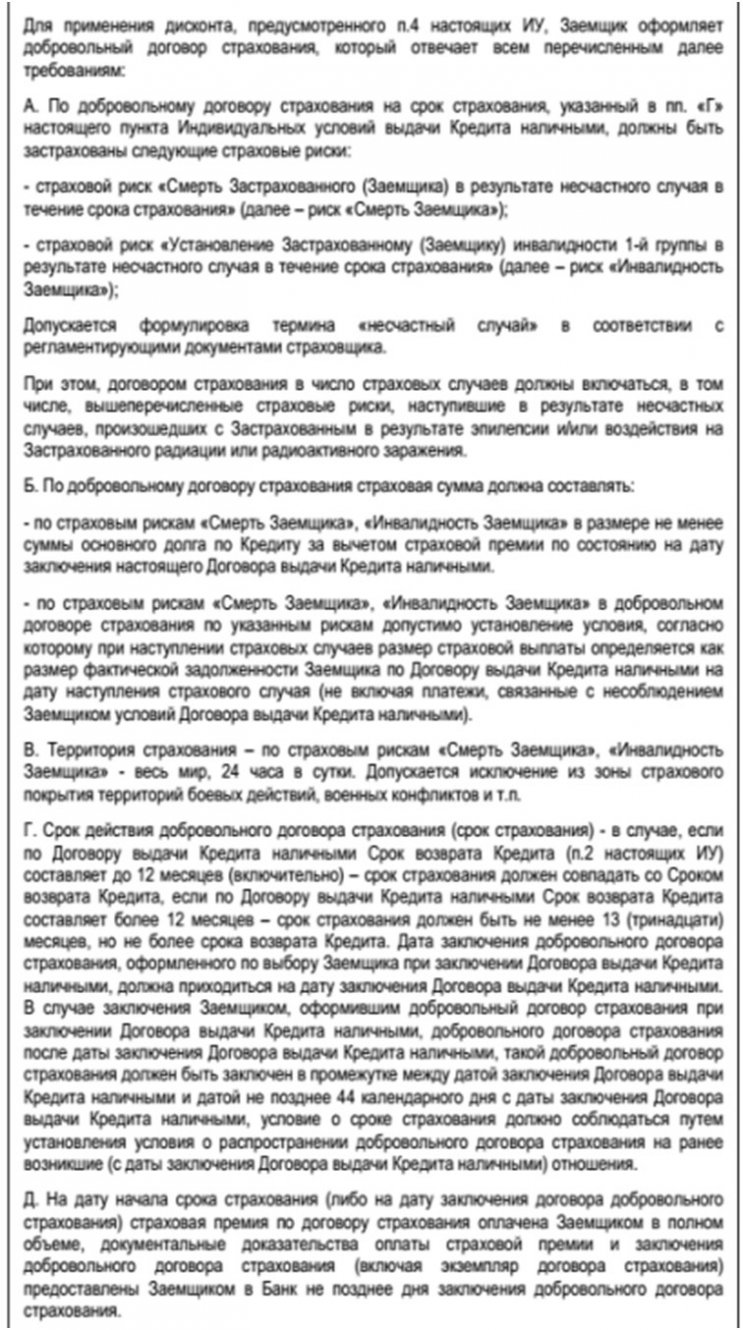

В условиях указано, что при выборе страхования базовая ставка с 23,99% снижается до 12%. При этом страховка должна соответствовать требованиям пункта 18:

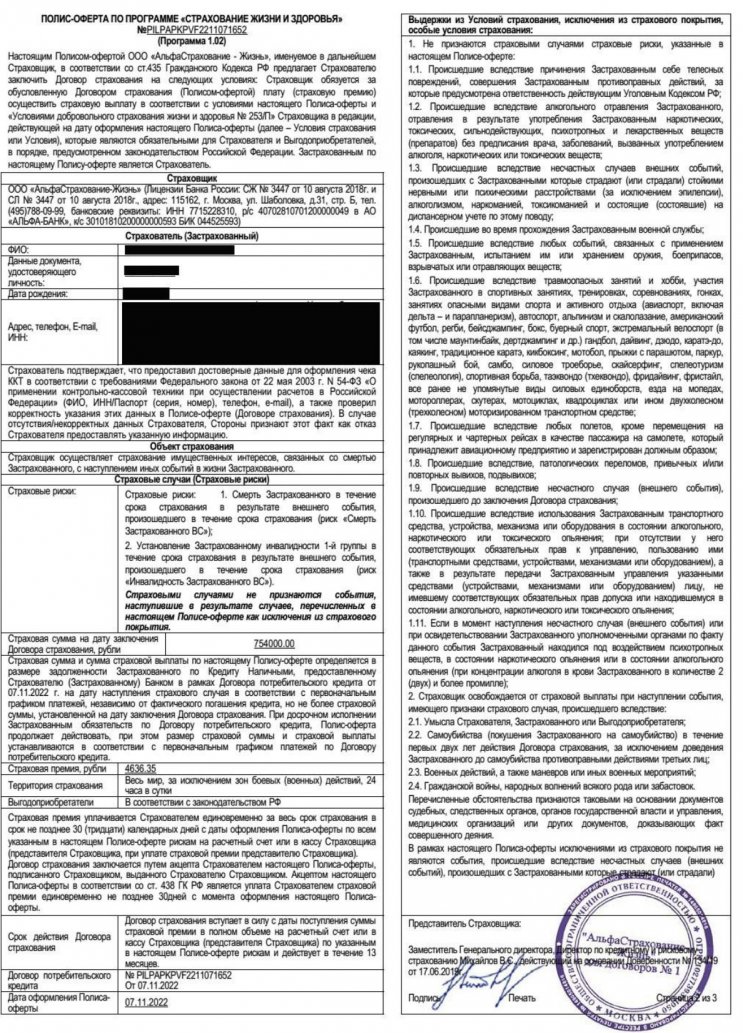

Одним из моментов является то, что страхование должно также включать наступление страхового случая из-за эпилепсии. Учитывая этот аспект, необходимо проанализировать договоры страхования. Предлагаем ознакомиться с первым, стоимостью 4636.35 рублей:

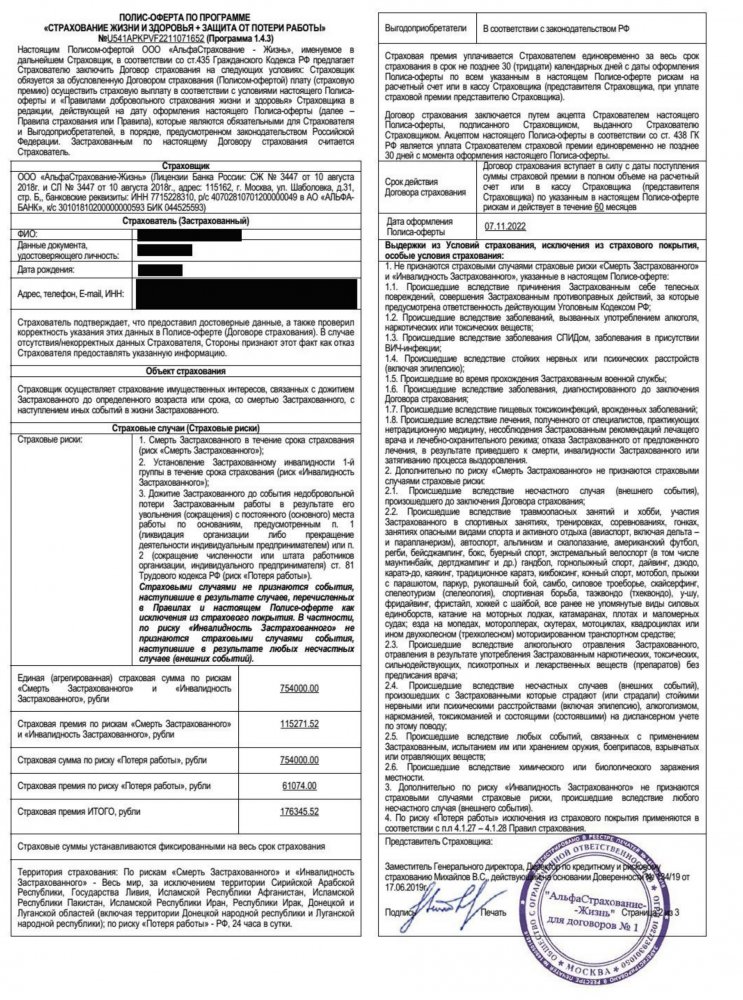

Также заемщику был предоставлен второй договор страхования, стоимостью 176345.52 рубля:

Итак, при ознакомлении только первый договор страхования на 4636.35 рублей включает данный пункт, при этом второй полис с большей суммой предусматривает исключение из страхового покрытия несчастный случай из-за эпилепсии. Таким образом, «дорогой» полис страхования не влияет на процентную ставку, также при досрочном закрытии кредита частично вернуть страховой премии будет невозможно.

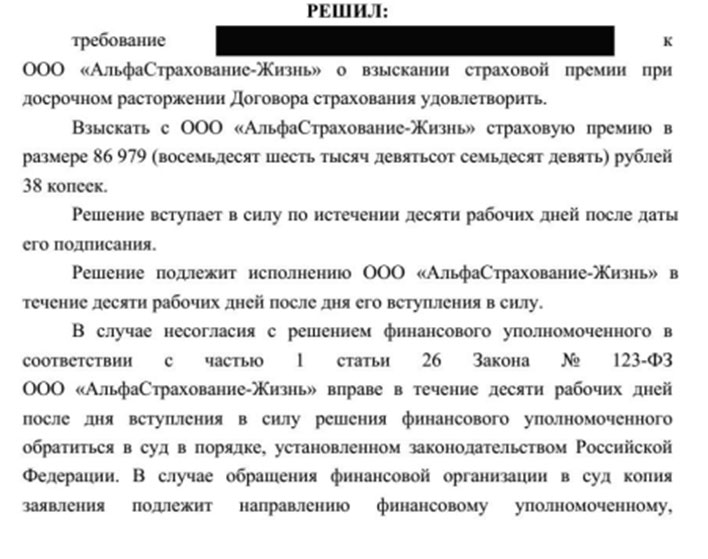

Стоит отметить, что уже существуют прецеденты, в которых клиенты не соглашались с подобными условиями банков и страховых компаний. Далее рассмотрим решение финансового уполномоченного по подобному вопросу:

В этой ситуации фин. уполномоченный постановил, что заемщик может получить часть страховой премии подобной страховки по кредиту. При этом далее решение было обжаловано в суде уже второй инстанции, в свою очередь первая инстанция приняла сторону заемщика. Страховая компания использовала аргумент, что «дорогой» договор страхования включал перечисленное исключение. Поэтому решение было принято в пользу страховщиков.

Одним из ключевых моментов оформления кредита в Альфа-Банке является отсутствие возможности выбрать оптимальную программу страхования. Обратите внимание, что на этапе заключения договора у заемщика есть только два варианта – со страховкой или без страховки.

Клиент может либо полностью отказаться от страховки, либо оформить только две. Также можно ознакомиться с условиями, но в них указано только то, что человек добровольно заключает договоры страхования. Заемщик не может отказаться от страховки, которая не влияет на итоговое формирование процентной ставки.

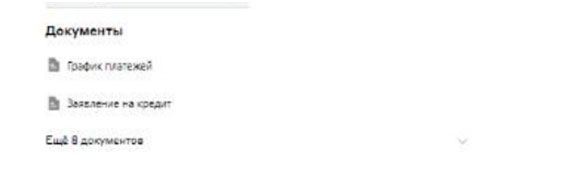

Далее в разделе документы можно увидеть, что банк самостоятельно проставляет галочки в пунктах согласия:

Законные основания возврата страховки при досрочном погашении кредита Альфа-Банка

Далее мы подготовили выдержки из законных актов, которые стоит учитывать при защите собственных прав в подобных ситуациях.

Учитывая вышеперечисленный момент, с невозможностью отказаться от одной программы страхования, это можно считать нарушением прав потребителя.

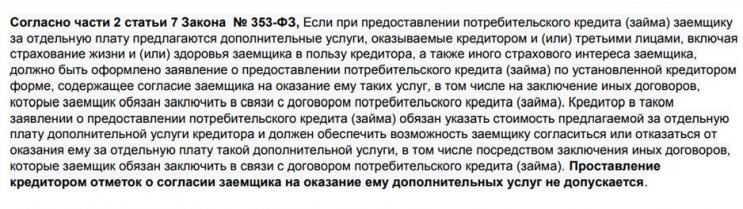

Одним из ключевых нормативно-правовых актов стали изменения, которые вступили в силу 1 сентября 2020 года, далее предлагаем ознакомиться с некоторыми аспектами:

Согласитесь, что оформление сразу двух страховок вводит заемщика в заблуждение, что обе программы влияют на формирование процентной ставки. Помимо этого, оформление «дорогого» полиса страхования может считаться навязанным. Учитывая эти аспекты, заемщик имеет право не просто получить часть страховой премии, а полный объем заплаченной страховой премии.

Инструкция по возврату страховки при досрочном погашении кредита Альфа-Банк

- Подготовка заявления в банк с требованием вернуть денежные средства по «дорогому» договору страхования. Указываем, что полис был навязан, заключен под влиянием существенного заблуждения. Просим вернуть денежные средства в полном объеме.

- Получение ответа или ожидание 7 дней с момента отправки.

- Если ответ не был получен или не удовлетворяет требования, то составляем претензию аналогичного содержания.

- После ответа можно обращаться к финансовому уполномоченному. В обращении необходимо подробно расписать все аспекты, нарушения прав потребителей. Необходимо доказать, что права потребителей нарушают.

Возврат страховки в Альфа-Банке при досрочном погашении – процесс, который требует внимательности от заемщика. Рекомендуется заранее изучить законодательные акты, собственные права. Также потребуется корректно составить все документы, заявления и обращение к финансовому уполномоченному.