Альфа-банк — отзыв

Как сделать льготный период в Альфа-Банке бесконечным? �� Способ, когда другие платят за тебя проценты, — внутри.

Я очень активно пользуюсь главным банковским продуктом — кредитами.

Есть опыт сотрудничества с разными банками. Пользовалась как кредитами наличными, так и кредитными картами, ипотечным кредитованием. Даже могу сказать, что теперь мне действительно есть, что сказать и есть, с чем сравнить кредитную карту 100 дней без процентов, продукте Альфа-Банка.

ПРАВИЛА ИСПОЛЬЗОВАНИЯ КАРТЫ

подразумевают возможность использования длительного льготного периода — целых 100 дней. Это более трёх календарных месяцев. Льготный период распространяется как на безналичный расчёт картой, так и на наличные денежные средства! Что изначально было прорывом и новым словом в привычном понимании условий по кредитным картам.

Изначально, как и большинство других банков, Альфа-Банк предоставляет умеренный лимит по карте. В дальнейшем, при соблюдении условий договора, лимит увеличивается.

На данный момент у меня две кредитные карты Альфа-банка 100 дней без процентов. Идентичные. На каждой доступно чуть более 100 тысяч рублей, в общей сложности, мне всегда доступно более 200 тысяч рублей абсолютно без переплаты в рамках льготного периода.

За обналичивание денег в банкоматах банка-эмитента, либо в банкоматах партнёров, дополнительная комиссия не взимается. Банк предоставляет деньги чуть ли не на родственных отношениях. Хороших причём, доверительных, отношениях.

Как и по любой другой карте, по карте 100 дней без процентов ежемесячно выставляется ежемесячный платеж, который, в рамках льготного периода, целиком списывается в счёт погашения основного долга. Таким образом, уменьшая его к моменту полного погашения.

За обслуживание карты 100 дней без процентов предусмотрена комиссия за годовое обслуживание. Когда карту оформляла я, это была сумма в 1500 рублей. Списание происходило одновременно с первой транзакцией по карте. Т.е. совершаете первую покупку или снимаете первую сумму денег через банкомат — спишется сумма на 1500 рублей больше. Иногда данной статьи расходов так же можно избежать — в банке периодически проводятся акции на данный продукт и можно оформить карту без годового обслуживания.

Альфа-Банка не самая обширная. Т.е. любой условный населённый пункт России вообще может не соответствовать географии обслуживания. Например, в моём городе офисов Альфа-Банка нет, как и банкоматов. При этом, оформить карту раньше можно было в салонах связи. А обналичивать и оплачивать через банкоматы банков-партнеров. На данный момент по части обслуживания карт ничего не изменилось. Я пользуюсь банкоматом Уральского Банка Реконструкции и Развития (УБРиР), которые можно найти почти в каждом ТЦ города.

Какие действуют ограничения по данной шоколадной карте?

Например, обналичить в рамках льготного периода можно сумму не более 50 тысяч рублей за один календарный месяц. При этом, с карты можно продолжать пользовать весь оставшийся лимит без процентов, но уже безналичным способом. С одной стороны, это ограничение, с другой — под него можно подстроиться. Например, первые 50 т.р. снимаете в декабре, вторые 50 т.р. снимаете в январе. По правилам, лимит в 50 т.р. на снятие наличных установлен в рамках календарного месяца. В начале марта возвращаете 100 т.р. минус сумма ежемесячных внесенных платежей.

Как я пользуюсь картами без процентов?

Думаю, многие так уже умеют, но поделюсь для тех, кто не знает.

У меня две карты Альфа-Банка, вторую я заводила специально, чтобы сделать льготный период в пределах 50 — 100 т.р. бесконечным.

Сначала я обналичиваю 50 т.р. с любой из карт. Плачу ежемесячные платежи по этой карте, а к моменту завершения льготного периода я снимаю оставшуюся сумму задолженности по первой карте со второй и вношу её, тем самым полностью закрывая задолженность. По второй карте открывается новый льготный период в 100 дней.

У данного способа, конечно, есть недостатки: требуется самоконтроль, как и всегда при использовании кредитных карт. У меня есть знакомая пара, которая оформила с такой же целью, как я, две идентичные карты Альфа-Банка 100 дней без процентов. Хотели перекидывать задолженность с одной карты на другую, пока полностью не восстановят лимит, при этом не ограничиваясь 100 днями. Но по итогу сейчас вышли из льготного периода по обеим картам и платят ежемесячные платежи с немалыми процентами (порядка 45% годовых). Переоценили свои возможности. И залезли сразу в два дорогостоящих финансовых обязательства. В этом моменте кроется ответ на вопрос, часто задаваемый некоторыми людьми: в чем выгода банка, дающего деньги на такой приличный срок абсолютно без процентов? Да в том, что за меня, например, проценты платят другие люди, которые в рамках льготного периода удержаться не смогли. И таких намного больше, чем тех, кто вовремя полностью погашает задолженность. Банк в накладе не остаётся никогда. Сами сотрудники банка предлагают вторую карту с целью увеличения льготного периода до бесконечности. Звучит очень привлекательно, но перед оформлением подумайте, обладаете ли вы железной финансовой дисциплиной. Если нет — дешевле оформить кредит наличными с точным сроком полного расчета с банком.

Данный способ так же можно немного усложнить с целью увеличения лимита. Можно обналичить по 50 т.р. с обеих карт. Т.о. на руках будет уже 100 т.р. По обеим картам будем своевременно вносить платежи. Ближе к окончанию льготного периода, с одной из карт мы можем снять еще 50 т.р. (пройдет пару месяцев с момента первого снятия, т.е. наступит другой календарный месяц, а значит новые 50 т.р. нам доступны для снятия в рамках льготного периода) и погасить ими задолженность по другой карте. На следующий день данные по данной карте обновятся, льготный период начнется с 0 дня. Можно снимать и возвращать 50 т.р. на карту, с которой мы их сняли. Потребуется повторить манипуляцию с другой картой аналогично. Но внимание! Не забудьте! Что по обеим картам снятие суммы 50 т.р. планируется дважды за короткий период. 50 т.р. мы снимем, когда обновим льготный период и вернем эти деньги на первую карту. Второй раз, когда снимем 50 т.р. для погашения задолженности по первой карте для обновления по ней льготного периода. И эти пятьдесят снова нужно будет вернуть. В одном месяце этого делать нельзя. Ибо тогда не удержаться в рамках льготного периода. Всю манипуляцию необходимо планировать на конец месяца, за которым наступит месяц полного досрочного погашения. Так мы в конце одного календарного месяца снимем и вернем первые 50 т.р., а в начале второго календарного месяца — проведем вторую транзакцию. Так у нас получится, что задолженность по картам не изменилась, но льготный период начал отсчет с 0 по обеим картам. У нас есть еще 100 дней для закрытия лимитов по картам. Как минимум, это три ежемесячных платежа, которые уменьшат общую задолженность по картам. Так можно повторять схему, пока ежемесячными платежами не закроете весь лимит. Не ограничиваясь 100 днями без процентов. Единственное требование к данному способу — лимиты по обеим картам должны быть не менее 100 т.р. Легальность своей схемы я уточнила в самом банке, в онлайн-чате приложения. На что банк ответил, что моя идея рабочая:

Отзыв: Альфа-Банк — Про Беспроцентный период год. Есть один нюанс.

Отзыв написан с целью предупреждения доверчивых граждан и факта предоставления некорректной информации вводящей в заблуждение пользователей карты.

Ситуация. Кредитная карта «Год без процентов»

Карту получила в отделении банка спустя примерно две недели после заказа карты в интернет-банке онлайн.

При получении карты, поинтересовалась у оператора, верно ли уточнение в памятке о начале срока беспроцентного периода в один год с момента совершения первой покупки, ответ получила положительный : «

Как же, вы только карту получили, активировали и вот начался Ваш роман с картой»

текст из памятки:

«Беспроцентный период

предоставляется с даты, следующей за датой

совершения любой расходной Операции оплаты

товаров, услуг/ перевода задолженности с

использованием Карты»

Активация карты и покупка совершена 15 апреля 2022.

В итоге, сегодня 13.05.2022 в интернет банке я увидела, что мне уже с 27 апреля закрыли использование Беспроцентного периода «год без процентов»

Служба поддержки банка написала, что оказывается, Беспроцентный период начинает действовать с даты подписания договора. И никаких претензий они не принимают.

А прописано это не в основном договоре, а в отдельном доп. соглашении.

Так что имейте ввиду, и не попадайте на удочку банка.

На рабочий адрес электронной почты приходило несколько писем от банка с напоминанием как «пользоваться картой «якобы» и условием использования» которые как оказалось не соответствуют действительности и вводят в заблуждение.

Скрины прилагаю:

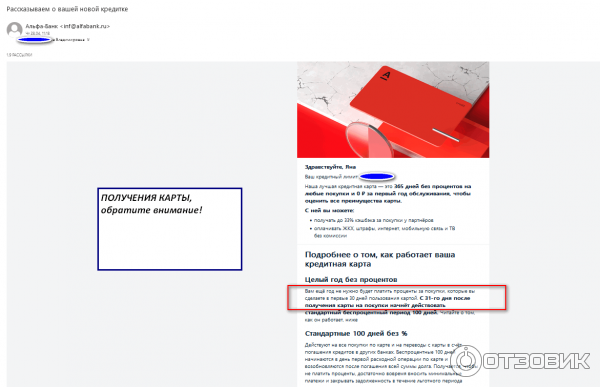

тема письма от 28.04: Рассказываем о вашей новой кредитке

тело письма «Целый год без процентов Вам ещё год не нужно будет платить проценты за покупки, которые вы сделаете в первые 30 дней пользования картой.

С 31-го дня после получения карты на покупки начнёт действовать стандартный беспроцентный период 100 дней. «

тема письма от 29.04 «Всё о 365 днях без % по вашей кредитной карте»

тело письма:

«Как работает беспроцентный период 365 дней?

Ваш год без процентов начался с момента первой оплаты по карте.

Он действует на покупки, которые вы совершите в течение первых 30 дней

пользования картой. С 31-го дня начнёт действовать стандартный период

без процентов — 100 дней»

Реклама, рекламой но такой маркетинг очень портит впечатление о банке.

В сегодняшнее непростое для многих граждан нашей страны время, берущих кредиты ради выживания, это просто не красиво.

ПРЕДСТВИТЕЛИ АЛЬФА-БАНКА УВЕРЯЮТ В КОМЕНТРАРИЯХ, ЧТО Я НЕ УМЕЮ ЧИТАТЬ ПРАВИЛЬНО, для них пользование картой и дата первой оплаты — почему то означает «подписание договора».

И с ушами в банке у меня тоже видимо было плохо, хотя я несколько раз уточнила у менеджера, с какой же даты действует данная программа. Ответ думаю можно на видео посмотреть.

Менеджеры банка дают ЗАВЕДОМО ЛОЖНУЮ ИНФОРМАЦИЮ,

ПЕРСОНАЛЬНАЯ РАССЫЛКА, тоже содержит ЗАВЕДОМО ЛОЖНУЮ ИНФОРМАЦИЮ!

Как взять в долг на год без процентов по кредитке Альфа-Банка

Альфа-Банк увеличил для новых клиентов беспроцентный период по своей флагманской кредитной карте до одного года. Предполагалось, что спецпредложение будет действовать до конца марта, но вскоре банк продлил акцию до конца 2022 года.

Как сообщалось в пресс-релизе, владельцы карты смогут целый год не платить по ней проценты. Еще одним новым плюсом карты стало вечное бесплатное обслуживание при оформлении до 31 мая 2022 года.

Разберемся, так ли хороша обновленная кредитка Альфа-Банка и станет ли она реальной альтернативой потребительскому кредиту или рассрочке.

Как работает беспроцентный период в 365 дней

Как следует из названия карты — «Целый год без процентов» — льготный период по ней длится до 365 дней. Правда, с существенными оговорками.

Годовой беспроцентный период предоставляется только один раз и только на покупки, совершенные в первые 30 дней. Начиная с 31 дня, на покупки будет действовать 100-дневный возобновляемый льготный период.

При этом до полного погашения долга за покупки, совершенные в первые 30 дней, пользоваться карточкой большого смысла нет. Дело в том, что по условиям банка задолженность по операциям в рамках 365-дневного грейса в очереди на списание идет выше, чем задолженность по другим операциям. Таким образом, не погасив долг за покупки, сделанные в первые 30 дней, не получится погасить долг за другие покупки. А это значит, что к окончанию первого 100-дневного льготного периода придется закрыть весь долг по карте, лишив себя годового грейса. В противном случае на все покупки, совершенные с начала льготного периода, сразу будут начислены проценты.

Карту «Целый год без процентов» выгодней всего использовать следующим образом: в первый месяц оплатить с нее крупные покупки хоть до полного исчерпания лимита, в течение следующих месяцев погашать долг рекомендованными банком платежами и в конце года полностью закрыть долг. В этом случае получается, по сути, беспроцентная рассрочка на год. Это выгодней, чем брать потребительский кредит на крупную покупку, так как на сумму кредита с первого дня начисляются проценты. Читайте о преимуществах кредитной карты перед потребительским кредитом.

Сумма и дата минимального платежа и срок беспроцентного периода указываются в мобильном приложении и электронной выписке, которую банк направляет на электронную почту заемщика.

Тарифы и лимиты

Беспроцентный период — до 365 дней.

Процентная ставка — 20,99%–69,99% годовых.

Стоимость обслуживания — бесплатно.

Кредитный лимит — 5 000–500 000 рублей (до 1 млн рублей в рамках тарифов Gold и Platinum).

Если оформить карту до конца мая 2022 года, она будет бесплатной навсегда и без условий. По желанию клиента к карте подключаются дополнительные платные услуги: СМС или push-уведомления и страховка жизни и здоровья заемщика. За СМС или push-уведомления банк со второго месяца берет комиссию — 159 рублей в месяц. Плата за страховку — 1,3019% в месяц от суммы задолженности.

Снятие наличных

Раньше фирменной «фишкой» кредиток Альфа-Банка было бесплатное снятие наличных, но недавно банк ввел комиссию за эту операцию. Теперь за каждое снятие наличных придется платить 3,9% плюс 390 рублей, кроме того, эти операции не попадают под действие льготного периода и облагаются повышенными процентами (от 37,99% до 69,99% годовых, устанавливается индивидуально). А вот ограничений на сумму снятия нет — при желании с карты можно вывести хоть весь лимит.

Переводы

Переводы с карты на карту платные — 5,9%, минимум 150 рублей. Есть комиссия и за квази-кеш операции (переводы на электронные кошельки, оплата дорожных чеков, покупка лотерейных билетов и т. п.) — 5,9%, но не менее 500 рублей. Переводы и квази-кеш операции в грейс-период тоже не попадают.

В общем, использовать карту для снятия наличных и переводов абсолютно невыгодно. Правда, есть два интересных исключения:

- Оплата услуг ЖКХ расценивается банком как оплата товаров, а значит производится без комиссии и попадает под действие льготного периода.

- С помощью карты разрешается погасить кредит в другом банке. На рефинансирование предоставляется 100 дней без процентов, если воспользоваться услугой «Перевод задолженности» в мобильном приложении и в течение двух недель закрыть кредит в стороннем банке.

Бонусная программа

У карты нет собственной программы лояльности, однако банк обещает щедрые бонусы от партнеров: кэшбэк до 33% за покупки на сумму от 100 рублей на маркетплейсах, в онлайн-кинотеатрах и сервисах такси.

Актуальные предложения отображаются в личном кабинете на сайте и в мобильном приложении. Правила акций, реальный размер кэшбэка и сроки его начисления устанавливают компании-партнеры.

Как получить карту

Карту может получить гражданин России старше 18 лет с российской регистрацией и постоянным доходом от 5 000 рублей в месяц.

Для подачи заявки на кредитную карту с лимитом до 150 000 рублей нужен только паспорт. Чтобы увеличить лимит, понадобится второй документ: подойдут СНИЛС, ИНН, полис ОМС, права, загранпаспорт или просто карта другого банка. Чтобы увеличить шансы на одобрение или снизить ставку, рекомендуется приложить также справку о доходах и суммах налога физического лица (ранее 2-НДФЛ), выписку со счета или свидетельство о регистрации автомобиля.

Заявку на карту можно оформить здесь, есть бесплатная курьерская доставка.

Выгодно или нет?

У кредитной карты «Целый год без процентов» есть ряд преимуществ перед кредитом наличными и рассрочкой: возобновляемый кредитный лимит, первый беспроцентный период до года, кэшбэк за покупки от партнеров банка.

При этом любая кредитка выгодна только при соблюдении льготного периода и требует аккуратности. Нужно внимательно читать договор и не допускать просрочек и нецелевого использования, иначе проценты и штрафы нивелируют любые преимущества.

В случае с кредитной картой «Целый год без процентов» наиболее разумно совершить крупные покупки в первый месяц, а затем в течение года спокойно погашать долг без процентов. Если же в первый год использовать кредитку для ежемесячных покупок или рефинансирования задолженности в другом банке, о беспроцентном периоде в 365 дней можно забыть.

Как пользоваться кредитной картой Альфа-Банка 100 дней без переплаты процентов и комиссий за пополнение

Не секрет, что кредитной картой, как любым другим финансовым инструментом, нужно уметь правильно пользоваться. Разумный подход и соблюдение правил избавит вас от возможных проблем. В вопросе заемных денег лучше не иметь негативного опыта. Ниже мы рассмотрим все основные аспекты пользования кредитной картой Альфа-Банка.

Льготный период кредитной карты Альфа-Банка: 100 дней или 60 дней

Для начала рассмотрим, как работает кредитная карта Альфа-Банка на примере использования карты 100 дней без процентов. Простыми словами, условия следующие – если погасить всю задолженность по кредитке в течение 3 месяцев, то не заплатите процентов. Так можно использовать деньги банка 100 дней бесплатно.

Но это не означает, что можно не возвращать всю сумму пока не пройдет 99 дней. После каждой расчетной даты нужно будет вносить минимальные платежи по кредитной карте Альфа-Банка. Расчетный период составляет 1 календарный месяц, а это значит, что вам нужно будет обязательно оплатить 2 раза до 10% от задолженности и на 3й раз погасить остаток кредита целиком, если не хотите платить проценты.

Для наглядности рассмотрим схему действия льготного периода по кредитной карте 100 дней без процентов.

- Дата получения и начала пользования кредитной карты – 22 ноября

- Расчетная дата – 22 число каждого месяца

- Расчетный период – с 22 числа предыдущего месяца по 22 число следующего

- Платежный период – 20 дней с расчетной даты

Ежемесячный платеж включает в себя не более 10% от суммы задолженности (минимум 300 руб.) плюс начисленные за расчетный период проценты. Банк имеет право менять ставку вычисления минимального платежа в коридоре 3-10%. Это зависит от аккуратности и пунктуальности клиента в вопросе оплаты ежемесячного платежа.

Важно! Если конец платежного периода приходится на выходной или праздничный день, то он автоматически сдвигается на следующий по календарю рабочий день. Так времени на оплату в некоторых случаях может быть больше 20 дней.

Если не успеете погасить кредитную карту Альфа-Банка в льготный период, тогда будут начислены проценты за все использованные кредитные средства с первого дня беспроцентного периода без учета частичного погашения. То есть, если первая покупка была на 100 000, затем вы внесли минимальный платеж 5 000, затем совершили еще одну покупку на 15 000 и позже внесли минимальные платежи 5 500 и 5 225, то по окончанию льготного периода проценты будут начислены не на остаток 100 000 – 5 000 + 15 000 – 5 500 – 5 225 = 99 275, а на сумму всех покупок 100 000 + 15 000 = 115 000.

Самое главное правило пользования кредитной картой Альфа-Банка – оплата минимального платежа вовремя без задержек. Если просрочить более чем на 1 день, льготный период также перестанет действовать и будут начислены проценты. Для нашего примера первый платежный период с 23 декабря по 11 января. Фактически, Альфа-Банк допускает оплату минимального платежа по 12 января включительно. А вот если минимальный платеж не будет зачислен до 23:00 12 января, то беспроцентный льготный период перестанет действовать. Также помимо прекращения действия беспроцентного периода при просрочке минимального платежа банк будет начислять штраф – подробнее об этом в соответствующем разделе ниже.

Еще важно учесть 3 нюанса:

Нюанс 1. На следующий день после активации кредитной карты будет списана комиссия за годовое обслуживание – это и будет моментом образования первой задолженности. Фактически льготный период начнется сразу после активации, а не после первой покупки. Многие не учитывают этот момент и затем удивляются, что срок льготного периода уже подходит к концу, хотя первая покупка по карточке была только недавно. Советуем сразу провести пополнение кредитной карты Альфа-Банка, чтобы погасить задолженность от списания комиссии за обслуживание и перезапустить льготный период.

Нюанс 2. Если подключена услуга «Альфа-Чек», то каждый месяц с будет списываться 59 руб., создавая таким образом задолженность по ней и запуская отсчет беспроцентного льготного периода.

Нюанс 3. В расчетную дату списывается комиссия за страхование жизни и здоровья в размере 0,84% от задолженности. Если вы оплатили покупку на 100 000, то:

- В первый платежный период вам доначислится 840 за страхование, минимальный платеж посчитается от суммы 100 840 и составит 5 042, а остаток после его внесения 95 798.

- Во второй платежный период с вас спишется еще 804,70. страховой премии, минимальный платеж составит 4 830, остаток после оплаты 91 772.

- В третий раз за страховку спишется еще 770 и вам нужно будет погасить 92 542.

- Всего вы заплатите 102 414 вместо 100 000, т.е. переплатите 2 414.

Не так уж и бесплатно получается со страховкой!

Для льготного периода 60 дней все считается аналогично.

В расчетную дату (22 число из примера выше) Альфа-Банк всегда присылает SMS уведомление с размером минимального платежа, если есть задолженность по кредитной карте.

Как пополнить кредитную карту Альфа-Банка без комиссии

Чтобы продолжить пользоваться карточкой, необходимо внести минимальный платеж в течение 20 дней с момента получения SMS с указанием суммы к оплате.

Внести минимальный платеж можно практически через любые платежные терминалы, из интернет- банков различных банков, систем электронных денег (Яндекс Деньги, Qiwi, Webmoney) и даже со счета мобильного телефона. Если пользоваться такими способами, то чаще всего придется заплатить дополнительную комиссию.

Бесплатные способы погашения кредитной карты Альфа-Банка:

- Через банкоматы Альфа-Банка с функцией cash-in

- Через терминалы приема наличных Альфа-Банка

- Через банкоматы с функцией cash-in банков партнеров

- Через терминалы приема наличных партнеров (например, платежные терминалы Московского кредитного банка)

- Бесплатное пополнение с любой дебетовой карты через мобильное приложение «Альфа-Мобайл»

- Переводом внутри банка через Интернет-банк или мобильный банк

- Банковским переводом на счет кредитной карты Альфа-Банка из любого другого банка (заплатите только комиссию за перевод банка отправителя)

Пополнение бесплатным переводом с дебетовой карты другого банка

Бесплатное пополнение кредитной карты Альфа-Банка с любой дебетовой карты через мобильное приложение «Альфа-Мобайл» стало доступно сравнительно недавно. Это один из наиболее удобных способов, который можно использовать, если вы получаете зарплату не в Альфа-Банке и не любите снимать и носить наличку.

После запуска мобильного приложения выбираем пункт меню «Пополнение».

Если ранее уже пополняли кредитку с какой-либо банковской карточки, то она будет в списке. Если нужной карты нет, тогда добавим новую в процессе пополнения, и она сохранится на будущее. Для этого выбираем «+ С новой карты».

Вводим номер карты, срок действия, CVC код.

Затем выбираем какую кредитку Альфа-Банка пополнить и указываем величину перевода.

Если же в списке уже есть карточка, с которой хотите пополнить кредитку, то просто выбираете ее.

Далее нужно будет ввести CVC код, выбрать кредитную карту для пополнения и указать сумму.

Следующим шагом вы попадете на страницу банка-эмитента карты, с которой выполняется перевод, для подтверждения транзакции через код в SMS.

После ввода корректного кода, если транзакция прошла успешно, то в мобильном приложении будет показано подтверждение.

Если затем открыть информацию по кредиту (см. как узнать баланс кредитной карты Альфа-Банка), то вы увидите в строке «Собственные средства» внесенную сумму. В конце дня в 23:00 по Московскому времени она будет списана в счет погашения задолженности.

При таких переводах учитывайте лимиты:

- максимальный размер одного перевода = 75 000 рублей

- максимальная сумма переводов за сутки = 450 000 рублей

- максимальная сумма всех переводов в месяц = 3 000 000 рублей

- максимальное количество переводов = 50 раз.

Таким образом, если ваша задолженность выше 450 000 руб., то вам нужно начать ее гасить переводами минимум за 2-3 дня до крайнего срока. Иначе вы исчерпаете дневной лимит и придется срочно снимать деньги и ехать класть их через банкомат, чтобы не просрочить внесение платежа.

Пополнение кредитной карты внутрибанковским переводом с собственного счета в Альфа Банке

Если вы давний клиент банка и пользуетесь не только кредитной картой и у вас есть дебетовая или другие счета, то можете выполнить пополнение кредитной карты Альфа-Банка без комиссии внутрибанковским переводом между своими счетами. Такой перевод будет выполнен мгновенно.

После старта мобильного приложения «Альфа-Мобайл» выберите «Показать все счета».

Далее находим счет вашей кредитки по последним 4 цифрам номера карты.

Попадаем в раздел информации о счете, на котором нам доступно действие «Пополнить».

В диалоге «Пополнить счет» нужно выбрать вариант «Со своего счета».

Откроется экран «Перевод между счетами». В верхнем выпадающем списке нужно выбрать счет-источник перевода. В следующем выпадающем списке уже будет выбран счет кредитной карты Альфа-Банка. Далее нужно указать сумму перевода. И нажать кнопку со стрелкой вправо внизу экрана.

Обращаем внимание, что на этом шаге банк дает удобные подсказки – можете выбрать, например, размер минимального платежа или величину полной задолженности. Нет необходимости держать в голове точные цифры. К сожалению, такие удобный подсказки даются только при переводе между счетами. Надеемся, что разработчики приложения все-таки добавят такой же функционал в пополнение с карточки другого банка.

После подтверждения перевода будет показано уведомление об успешной транзакции.

Как узнать задолженность

Задолженность по кредитной карте Альфа-Банка можно узнать в мобильном приложении «Альфа-Мобайл», интернет-банке «Альфа-Клик» или банкомате банка.

В современных условиях в мобильном приложении это проще всего.

Нужно найти счет кредитной карты в списке всех счетов. В дополнении к сумме на счете (показывает оставшийся кредитный лимит) отдельно выводится строка «Задолженность NNN ₽».

Либо открываем раздел «Счета и карты» и там находим счет кредитки, в строке как раз показан баланс кредитной карты Альфа-Банка.

На экране информации по счету находим пункт меню «Информация по кредиту».

Вам будут показаны подробные параметры:

- доступный лимит для трат;

- минимальный платеж, срок его внесения или дата расчета платежа;

- далее идут детальные сведения о задолженности;

- в конце указано, до какой даты действует льготный период, если есть задолженность.

Что будет при просрочке по кредитной карте Альфа-Банка?

Если вы не успели зачислить минимальный платеж на счет кредитки до окончания платежного периода, банком признается просрочка по погашению задолженности, и он применяет санкции.

Внимание! В других неофициальных информационных источниках про условия кредитных карт Альфа-Банка вы, к сожалению, можете встретить недостоверные сведения. Якобы штрафы по кредитным картам Альфа-Банка за просрочку составляют 600-700 руб. разово плюс пени 1% в день. Все это устаревшие данные, которые были лишь частично верны до 2014 года.

Вот актуальные данные, какие штрафы реально грозят клиенту за просрочку минимального платежа в льготный период:

- Блокируется возможность пользования кредитной картой.

- На образовавшуюся просроченную задолженность начисляется неустойка по ставке 0,1%.

- Неустойка по кредитной карте Альфа-Банка начисляется за каждый день просрочки со дня, следующего за последним днем платежного периода. Если взять его из примера 23 декабря – 11 января, то неустойка впервые будет начислена за 12 января и далее за каждый последующий день.

- Просроченной задолженностью считается именно сумма Минимального платежа. То есть, если ваша задолженность равна 100 000, и вы должны были внести минимальный платеж в размере 5 000, то неустойка будет начисляться именно на 5 000, а не на весь основной долг.

Чтобы вы имели адекватное представление о размере неустойки посчитаем ее на примере. Допустим минимальный платеж был 5 000, и он был просрочен на 9 дней, тогда неустойка за 9 дней составит 5 000 * 0,001 * 9 = 45. А если платеж был просрочен на 30 дней, то размер неустойки будет уже 150. Для еще большего понимания: 0,1% в день – это 36,5% годовых, то есть почти на уровне самой процентной ставки по кредитке.

Также стоит отметить, что при просрочке проценты за пользование заемными средствами будут начисляться уже только на остаточную задолженность за вычетом величины основного долга в минимальном платеже. Поясняем, если задолженность 100 000, а размер минимального платежа 5 000, из которых 100 – это проценты, то при просрочке платежа последующие проценты по кредиту будут начисляться только на остаток задолженности равный 100 000 — 5 000 + 100 = 95 100. Такие изменения в правилах кредитования были внесены у всех банков по требованиям ЦБ.

Что можно делать с кредитной картой через «Альфа-Мобайл»

Выше по тексту мы уже рассмотрели, как с помощью мобильного приложения Альфа-Банка можно узнать размер задолженности и минимального платежа, пополнить счет кредитной карты для погашения задолженности. Далее опишем, какие еще полезные функции приложения можно использовать.

Посмотреть условия кредитной карты

Открываем информацию о счете кредитной карты через «Показать все счета».

Внизу экрана выбираем «Тарифы».

На открывшейся странице показаны кредитный лимит, льготный беспроцентный льготный период и процентная ставка.

Проверить операции по карте

На том же экране с информацией по счету (см. выше) выбираем пункт «История операций».

В списке будут все списания, начисления процентов и пополнения.

Узнать реквизиты счета кредитки для банковского перевода

Остаемся на странице с информацией по счету и выбираем пункт «Реквизиты».

Тут можно скопировать реквизиты в текстовом виде либо отправить через какое-либо приложение на мобильном телефоне, например, мессенджер WhatsApp.

Включить SMS-уведомления

На главном экране выбираем пункт «Счета и карты».

В открывшемся списке выбираем саму кредитную карту – это строка с ее изображением.

Далее выбираем пункт SMS-уведомления.

Следом находим нашу карточку (она должна быть первой в списке) и жмем кнопку «Подключить уведомления».

Далее вы можете выбрать номер телефона, указанный при оформлении кредитки, или любой другой.

После ввода одноразового пароля, который вышлют на выбранный номер, операция будет успешно завершена.

Задать новый ПИН-код

Если вы забыли свой ПИН-код или опасаетесь, что его кто-то мог узнать, есть простая возможность его сменить через мобильное приложение «Альфа-Мобайл».

Переходим к информации по кредитной карте аналогично тому, как было описано выше. Там выбираем пункт «Новый ПИН-код».

Далее вводим новый код. При этом система предупредит, если вы попытаетесь указать какой-либо легко-подбираемый код. Не используйте простые последовательности чисел, части даты рождения, номеров документов – такие ПИН-коды нельзя назвать безопасными. Не записывайте новый код куда либо, а постарайтесь его запомнить.

Вводим безопасный код и жмем на кнопку «Сменить ПИН-код».

После подтверждения смены одноразовым паролем из SMS изменение ПИНа будет завершено.

Для поддержки старых POS-терминалов банк рекомендует совершить любую операцию в банкомате, например, запросить остаток. Но, как мы ранее писали, это не критично и, скорее всего, вы без проблем сможете пользоваться кредитной картой в большинстве случаев.

Настроить лимиты по операциям с помощью услуги «Мой контроль»

В мобильном приложении Альфа-Банка доступен полезный функционал – можно настроить ограничения по различным типам операций. Это дополнительный способ обезопасить свои деньги в случае утраты или кражи кредитки, а также возможность избежать случайного нежелательного перерасхода.

Для перехода к настройке ограничений выбираем пункт «Управление лимитами» на экране информации по карточке (как на него перейти, смотрим [выше]).

На следующем экране жмем кнопку «Добавить».

Мы попадаем на страницу настройки лимита. Можно включить простую форму настройки либо показать полную.

Лучше использовать полную форму. Разберем ее подробнее.

- Начало и окончание действия лимита – по умолчанию, устанавливается с текущей дня по дату окончания срока действия кредитной карты Альфа-Банка. Можно настраивать различные ограничения на будущее, но вряд ли кто-то будет так заморачиваться – проще настраивать с текущей даты до конца, а потом, при необходимости, их изменять.

- Следом задается величина разовой операции. Рекомендуем указать какую-то разумное для вас значение, например, 10 000 руб. Такой лимит защитит, если мошенники попробуют стразу снять много денег или оплатить дорогую покупку – вы получите уведомление об отказе в транзакции и скорее всего успеете понять, что с вашей кредитки пытаются украсть деньги, и своевременно ее заблокируете.

- Далее в полной форме можно выбрать тип операции: снятие наличных, расходные операции в магазинах, оплата в интернете. Если вы точно знаете, что не планируете снимать деньги, то можно отдельно установить ограничение 0 на снятие наличных. Если редко совершаете покупки в интернете, то также можете установить лимит 0 для таких операций. Это будет достаточно эффективной настройкой безопасности. Но можно сделать одну настройку сразу на все типы.

- Далее в полной форме настройки вы можете задать ограничение на день, неделю, месяц или весь срок. Для этого нужно выбрать период лимита среди выше перечисленных, а затем задать сумму. Удобнее всего вести контроль в пределах месяца.

- И последним пунктом нужно выбрать, где действует ограничение. По умолчанию, во всех странах. Но вы можете задавать разные лимиты для РФ и при нахождении за границей.

В целом, банк предоставил очень гибкий инструмент настройки, что сделало его использование несколько сложным. Надеемся, что наши комментарии помогут вам быстро разобраться. Ниже найдете скриншоты примеров настроек:

- Запрет снятия наличных.

- Не более 20 000 руб. на разовые операции: расходные и в интернете.

- Максимум 50 000 руб. на все расходные операции и покупки в интернете на месяц.

Если потерял или украли

Если вы потеряли кредитную карту Альфа-Банка или уверены, что ее у вас украли, то советуем незамедлительно ее заблокировать, чтобы исключить неправомерное использование вашей кредитной карты.

Как заблокировать кредитную карту Альфа-Банка?

Заблокировать можно через Телефонный центр «Альфа-Консультант» по номеру +7 495 78-888-78, в мобильном приложении «Альфа-Мобайл» или в интернет-банке «Альфа-Клик».

По телефону все понятно: звоните, объясняете ситуацию оператору и следуете инструкции.

В мобильном приложении также все не сложно. Переходите к информации о карте через список «Все счета и карты».

Прокручиваем вниз и выбираем пункт «Заблокировать».

Далее будет показан диалог, на котором нужно будет еще раз подтвердить блокировку.

Затем после ввода одноразового пароля карточка будет заблокирована для совершения любых операций. Предупреждение о блокировке будет высвечиваться на терминалах оплаты в магазинах. Если вставить ее в банкомат, то он ее заберет и не отдаст.

Разблокировать

Если вы все-таки нашли карточку и уверены, что никто другой не мог до вас ее найти и скопировать данные, тогда можно обойтись без перевыпуска. Разблокировать кредитную карту Альфа-Банка можно, обратившись по телефону +7 495 78-888-78 в «Альфа-Консультант», через интернет-банк или через «Альфа-Мобайл», в котором на экране с информацией по кредитной карте будет доступен соответствующий пункт меню.

Перевыпуск

Если вы потеряли и не смогли найти вашу карту или уверены, что она скопирована злоумышленниками, то после блокировки ее лучше выпустить заново. Заказать перевыпуск кредитной карты Альфа-Банка можно через Телефонный центр, позвонив по номеру +7 495 78-888-78, либо через чат с поддержкой в мобильном приложении.

На экране с информацией по кредитке можете выбрать пункт «Перевыпустить карту».

У вас откроется чат с поддержкой в котором будет сформирован шаблон сообщения. Можете добавить пояснения и отправлять сообщение.

Если срок кредитки истек, то новая будет выпущена и доставлена в отделение, за которым вы закреплены или в котором получали карточку прошлый раз. Вы можете в течение последнего месяца действия заранее заказать перевыпуск, не дожидаясь окончания месяца. Это удобно, если собираетесь в поездку и в момент истечения срока кредитки вас не будет в городе.

Как закрыть кредитную карту Альфа-Банка

Закрытие, как и перевыпуск, доступны через обращение в колл-центр по номеру +7 495 78-888-78 или в чат поддержки в мобильном приложении. Если выбрать соответствующий пункт на экране информации о карте, то окажетесь в чате с уже подставленным шаблоном сообщения.

После отправки обращения действуйте согласно инструкциям оператора.

Надеемся, что наши руководства по использованию кредитки были максимально понятными и полезными для вас. Отзывы клиентов, использующих кредитные карты Альфа-Банка, можно посмотреть тут. Еще на сайте вы можете почитать про условия и изучить инструкцию по оформлению и активации кредитки.