Встречайте новый выпуск рубрики «Уроки финансовой грамотности».

Его героиня росла в бедной семье и с малых лет училась планировать бюджет, помогая родителям по хозяйству и в огороде.

«Удивительно, но никаких „купи-купи-и-и!“ в моем детстве не было, потому что бухгалтерией мы занимались с мамой вместе. Я знала бюджет семьи, видела, как тяжело достается кусок хлеба, и мне было стыдно что-то просить для себя. С шести лет самостоятельно оплачивала счета за свет и газ, ходила в магазин»

Наша героиня смогла окончить филфак, стать преподавателем и перебраться в Москву. Сейчас она имеет стабильный доход, финансовую подушку и ипотеку, но больше всего денег тратит на путешествия и впечатления:

Как управлять личными финансами

Это уверенность, что с деньгами у вас все в порядке и вам не нужно думать о них каждую минуту. И речь не о том, чтобы стать безгранично богатым: богатство само по себе не делает финансово грамотным и не приносит спокойствия.

Спокойствие приходит с пониманием того, как достичь финансовых целей, куда и почему уходят деньги, какие инструменты лучше использовать конкретно в вашем случае, — короче говоря, когда вы знаете, как все устроено и что делать. А еще при этом не откладываете жизнь на потом и не скатываетесь в аскетизм и духоту.

Программа курса

- Что такое финансовая грамотность

- Зачем быть финансово грамотным

- Как научиться финансовой грамотности

- Почему мы начали курс с психологии денег

- Что влияет на отношения с деньгами

- Как установки отражаются на финансовом поведении

- Как работать со своими установками

- Что такое финансовое положение

- Как оценить текущую ситуацию с деньгами

- Как улучшить финансовое положение и стать богаче

- Как оценить уровень финансовой свободы

- Что такое бюджет и зачем его вести

- Как вести бюджет и не забросить через неделю

- Как оптимизировать бюджет, учитывая расходы

- Как составить долгосрочный бюджет не от балды

- Что такое импульсивные покупки и почему мы их совершаем

- Как понять, что импульсивная покупка не вредна

- Как сократить сиюминутные траты и покупать осознанно

- Какие бывают финансовые цели и зачем их ставить

- Как определить, какие цели для вас актуальны

- Как ставить эффективные цели

- Почему стоит периодически пересматривать цели

- Как устроены кредиты и за что их не любят

- Когда стоит брать кредиты, а когда нет

- Стоит ли гасить кредиты досрочно и как лучше их закрывать

- Что делать, если тяжело платить по кредитам

- Зачем нужна финансовая подушка

- Как копить деньги и что делать, если не получается

- В какой валюте и где лучше хранить подушку

- Чем можно дополнить подушку

- Почему важно копить деньги

- Как инфляция обесценивает деньги

- Как выбрать подходящие финансовые инструменты

- Зачем диверсифицировать вложения

- Кто может претендовать на выплаты от государства

- Как вернуть налог и оформить социальные выплаты

- Как работают инвестиционные вычеты

- Кому положены льготы и субсидии

- Зачем вам финансовый план

- Как составить план и с чего начать

- Как составлять реалистичные прогнозы

- Как проверить, выполняется ли план, и что делать, если нет

- За отличный результат подарим электронный диплом и скидку на любой платный курс Учебника.

Мы подготовили десять уроков, в которых шаг за шагом будем объяснять, как привести финансовые дела в порядок. Это не сухие энциклопедические выжимки про финансовые инструменты, а нормальная человеческая инструкция: с чего начать, как не забить, где улучшать, куда бежать.

С первого урока вы будете улучшать именно свое финансовое положение, а не читать книжку по теории. Будут интерактивные задания, чек-листы, шаблоны и простые примеры из жизни, которые помогут лучше разобраться в себе.

Всем, кто чувствует какую-либо тревогу, связанную с деньгами: и тем, кто начинает новую жизнь и мечтает о финансовой независимости; и тем, кто устал от долгов и просроченных платежей по кредиту; и тем, кто готов начать инвестировать, но не знает как; и тем, кто хочет кутить и боится копить.

В нем мы собрали базовые принципы, которые добавят системности и свободы вашим финансовым решениям.

Они каждый день помогают миллионам читателей Тинькофф Журнала не терять деньги, сберегать их, зарабатывать больше и жить лучше. А с помощью курсов Учебника научили инвестировать более миллиона человек.

Отзывы студентов

Курс превзошел ожидания. Появилась уверенность в своем финансовом положении, разработала план на будущее и уверенно иду к своим целям.

Курс собран очень компактно, что позволяет существенно сэкономить время на его прохождение, но при этом материал подобран очень качественно.

Практически каждый урок содержит живые примеры. Оценила возможность вписывать свои результаты и наблюдения в процессе урока и прочитать их в конце курса, уже имея новые знания.

Классно, что есть ссылки на дополнительные статьи и материалы. В этом курсе я получила четкое понимание, как действовать дальше. Советую пройти друзьям и знакомым.

16 декабря 2022

Понравилось, что все объяснения доступны для понимания обычного человека, который хочет улучшить свое финансовое положение, но пока не понимает как. Это первый шаг на пути к более сложным курсы по финансам, отличный мостик для перехода на новый уровень осознания: насколько финансы важны в современном мире, чтобы стать еще богаче как в денежном, так и в духовном плане!

Формат уроков правильный, насыщенный, с понятными объяснениями, иллюстрациями и графиками. Формат экзамена верный — закрепляешь последовательно (от простого к сложному) пройденную информацию.

14 декабря 2022

Я бы посоветовала этот курс каждому! В курсе есть все необходимые, бытовые знания по грамотному обращению с деньгами! Помогает чувствовать себя стабильнее и спокойнее:

— Очень нравится слог курса, информация подана простым языком. Даже более сложные темы были подробно и доступно расписаны;

— В каждом уроке есть реалистичные примеры на абстрактных и выдуманных героях, можно сопоставить со своей ситуацией;

— Небольшие и информативные уроки на 15–20 минут чтения;

— Есть интерактивы, где можно разобрать свою ситуацию в специальном поле, ответить на вопросы, пройти тест;

— Раскрыты все темы, которые помогут быстро разобраться в финансовой грамотности и начать строить собственную финансовую стратегию.

Отличный курс. Грамотно и очень доступно подан материал. Хотя уже более трех лет веду бюджет и составляю финансовый план, взяла для себя много лайфхаков и полезностей, которые несомненно мне пригодятся.

Понравился чек лист «Список вопросов перед спонтанной покупкой», скачала и обязательно буду использовать. Понравился тест на уровень достатка и расчет оптимальной подушки безопасности.

Мне очень понравился курс в целом. И подача — для меня удобен формат в виде текста без видео. Доступный язык, хорошее качество материала. Еще очень зашли шаблоны таблиц, теперь я ими активно пользуюсь и люблю их. Задания на психологические отношения с деньгами особенно хороши — глубокая проработка страхов, установок, детских пережитков.

Здорово, что есть такие курсы, да еще и в бесплатном доступе. Теперь я точно чувствую себя финансово грамотной и знаю, что финансовое положение моей семьи уже сейчас становится лучше.

Ответы на частые вопросы

Команда курса

-

Написали уроки

- Зачем управлять личными финансами?

- Посчитать доходы

- Сложить расходы

- Оптимизировать бюджет

- Тратить меньше, чем зарабатываете

- Создать чрезвычайный фонд

- Работать с оставшимися деньгами

- Как ставить финансовые цели

- Приложения для управления личными финансами

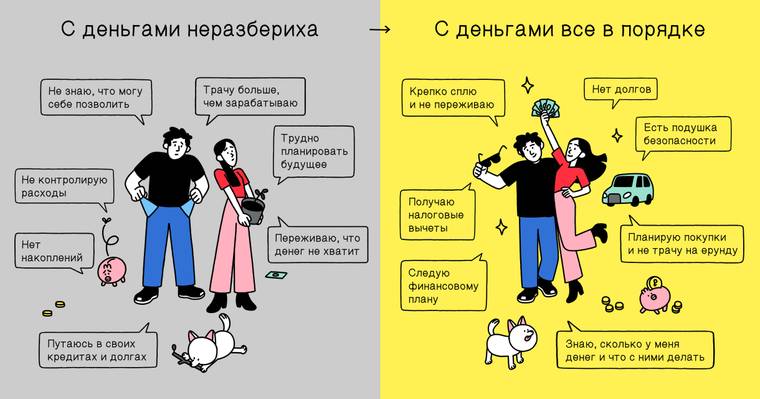

- Стресс. Согласно результатам исследования аналитического центра НАФИ и Страхового Дома ВСК, 29% россиян боятся роста цен и инфляции, 27% — снижения уровня доходов. Одна из возможных причин подобных страхов — непонимание того, как вести личный бюджет.

- Долговые обязательства. Риск потерять источник дохода есть всегда, а при отсутствии накоплений это верный путь в долговую яму. Так, по данным на 1 декабря 2022 года, объем долгов россиян перед кредитными организациями превысил 27 триллионов рублей.

- Нерациональные траты. Такси, готовая еда, брендовые вещи, подписки которыми вы не пользуетесь, вредные сладости и фастфуд — все это способно похитить мечту, например, об отдыхе у моря.

- зарплата;

- выручка, которую приносит бизнес;

- налоговые вычеты;

- проценты по вкладу;

- социальные пособия;

- плата за сдачу недвижимости в аренду.

- Текущие расходы

- Предвиденные расходы

- Большие покупки

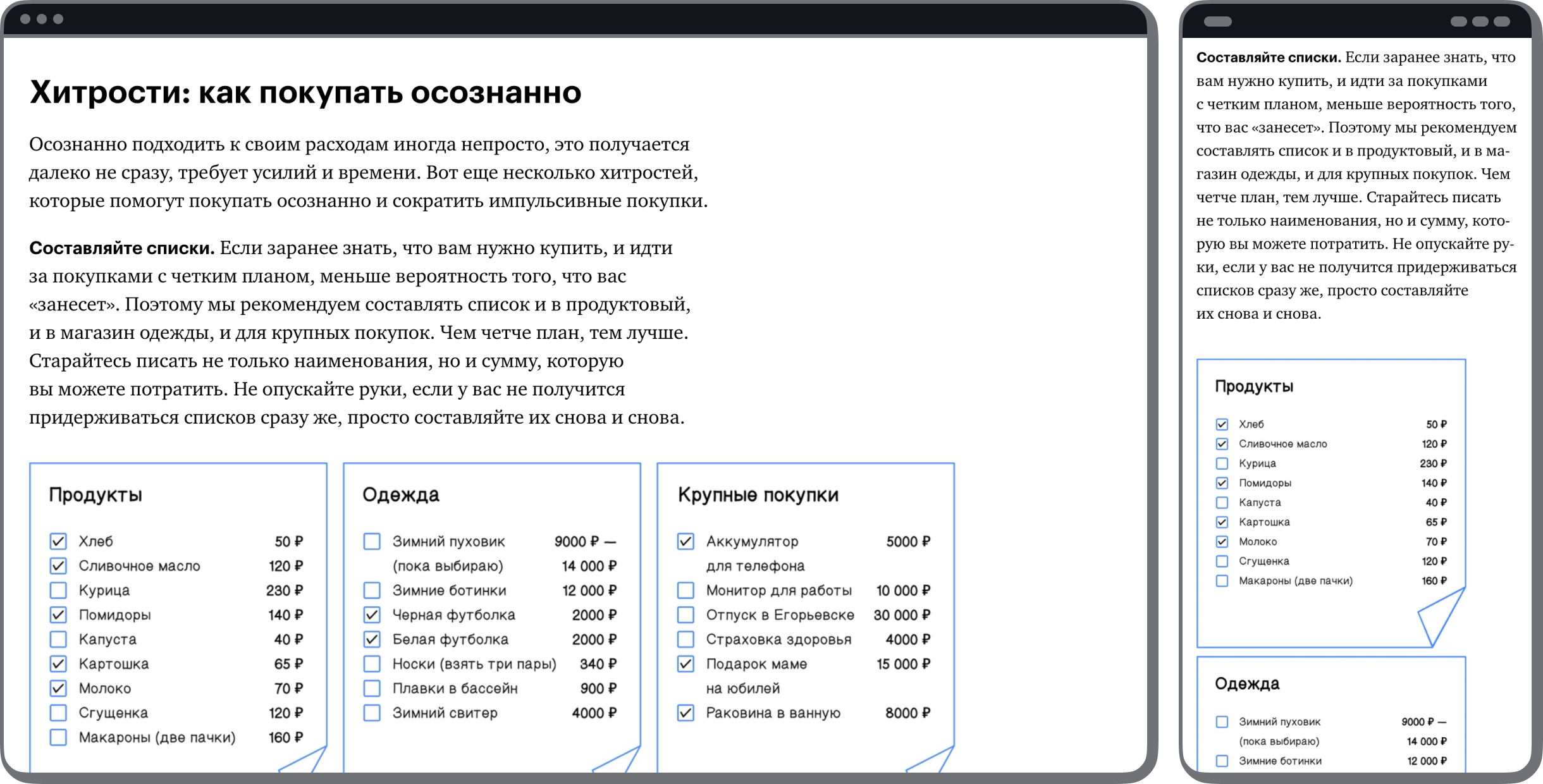

- Избегать спонтанных покупок. Заниматься шоппингом не ради сиюминутного удовольствия, а рационально: ходить в магазин со списком. Так можно сэкономить время и не купить лишнего.

- Не влезать в долги. Если у вас есть кредитная карта — используйте ее только в крайнем случае. Например, если задержали зарплату, а базовые нужды не закрыты. При поступлении денег нужно обязательно пополнить кредитку, а затем скорректировать бюджет, чтобы денег хватило до конца месяца.

- Учитывать скрытые траты. Так, приобретение автомобиля означает затраты на обучение вождению, топливо, техобслуживание, запчасти, страховку. А светлое пальто придется регулярно носить в химчистку.

- Учиться экономить. Использовать кэшбэк и дисконтные программы. Перед покупками стоит потратить время на изучение рынка, чтобы выбрать самое выгодное предложение. Можно торговаться — например, со своим сотовым оператором для перехода на более выгодный тариф.

- Купить акции и облигации на фондовой бирже.

- Приобрести гараж, машиноместо или другую недвижимость и сдавать в аренду.

- Перевести сбережения в валюту. Помимо привычных долларов и евро можно присмотреться к китайским юаням или криптовалютам, хотя последние активы особенно волатильны, и инвестирование может быть сопряжено с высокими рисками.

- Specific — конкретной. Например, закрыть ипотечный кредит.

- Measurable — измеримой. Осталось перечислить банку 660 тысяч рублей.

- Achievable — достижимой. Есть сбережения (300 тыс. рублей) и подработка (15 тыс. в месяц). Это позволит ежемесячно перечислять банку 32 тыс. рублей вместо 17 тыс. и закрыть кредит в срок.

- Relevant — значимой. Достижение цели позволит меньше работать и больше путешествовать, и не нужно будет беспокоиться об очередном платеже.

- Time bound — ограниченной по времени. Не более 12 месяцев.

- выписывать каждую трату в заметки;

- завести таблицу и вносить данные туда;

- пользоваться приложением для учета финансов;

- если всегда пользуетесь одной картой, посмотреть расходы в приложении банка.

финансовый педагог и тьютор, занимается финансовым просвещением с 2007 года, помогает взрослым и детям грамотно управлять деньгами

консультирующий психолог, гештальттерапевт, одна из авторов проекта и подкаста «Стыдно»

автор и редактор Инвестредакции Т—Ж , написал около двухсот статей про личные финансы и инвестиции

главред Т—Ж, экс-шеф Инвестредакции, побывал в кредитной яме, не понравилось

психотерапевтка, соосновательница движения «Психология за права человека», авторка блога «Феминистка инвестирует»

Журнал тинькофф как управлять личными финансами

Содержание:

Зачем управлять личными финансами?

Финансовая грамотность делает жизнь более комфортной и предсказуемой. С помощью планирования доходов и расходов человек понимает, что может позволить себе сейчас и в будущем. А на случай кризиса хорошо иметь резервный фонд, а может, и пассивный доход.

Кроме того, из-за хаоса в финансах могут возникать неприятные последствия:

Чтобы избежать этих проблем, стоит разобраться, как правильно вести личный бюджет, особенно учитывая нестабильную экономическую обстановку в стране.

Посчитать доходы

О правилах, которые мы описываем и многих других, можно прочитать в книгах по финансовой грамотности. Например, «Куда уходят деньги?» Юлии Сахаровской или «Кошелек или жизнь» Вики Робин.

Как начать вести бюджет? Записать все источники дохода и суммы поступлений. Это может быть:

Нерегулярные доходы, такие как разовые подработки и подарки на праздники, лучше учитывать отдельно. Точно спрогнозировать их вряд ли получится, поэтому используйте усредненные значения.

Сложить расходы

Распределяйте траты по трем категориям: текущие, предвиденные (запланированные) и крупные покупки.

Рассчитываем каждый месяц. К ним относятся коммунальные платежи, расходы на мобильную связь и интернет, плата за образование, покупка продуктов, взносы по кредитам и другие. Важно учесть, что они могут меняться. Например, в отопительный сезон больше трат на ЖКУ, в праздники — на продукты. А в отпуске нет необходимости платить за транспорт и обеды на работе.

Непредвиденные расходы стоит выписывать отдельно. Например, может потребоваться купить ботинки, воспользоваться услугами химчистки или просто сходить в кафе с друзьями. Ограничьте эти траты конкретной суммой, чтобы не увлечься.

Это расходы, которые не являются ежемесячными, но вы знаете о них заранее. Например, необходимо ежегодно продлевать страховку автомобиля. Покупать подарки к важным датам. Оплачивать развлечения и экскурсии во время отпуска.

Для предвиденных расходов удобно пользоваться целевыми счетами в банке. Это срочные вклады, которые можно пополнять, но снять сумму до достижения цели не получится. Лучше переводить на них деньги каждый месяц, чтобы не пришлось резко урезать бюджет перед дедлайном.

Крупные покупки не всегда получается предвидеть, поэтому вынесем их отдельно. Допустим, вы хотите купить автомобиль. Или профессиональный фотоаппарат. Есть два пути достижения этих целей. Первый — открыть целевой вклад и накопить нужную сумму за определенный срок. Второй — взять кредит. Но сначала подумайте: можете ли вы себе это позволить? Необходимость урезать ежемесячные расходы ради крупных покупок — плохой знак, особенно если без желаемой вещи вполне можно обойтись.

Оптимизировать бюджет

После составления списка нужно проанализировать расходы из предыдущего пункта. Далее — убедиться, что деньги идут на то, что необходимо и приносит радость. Когда приоритеты расставлены, стоит решить, какие расходы исключить, какие урезать, а какие наоборот — увеличить. Например, можно отказаться от фастфуда, чтобы купить абонемент в фитнес-зал, на который раньше не хватало денег. Или приобрести кофемашину — это выгоднее и экологичнее, чем ежедневно покупать кофе на вынос.

С сиюминутными желаниями стоит быть осторожными, если они способны проделать дыру в бюджете. Прежде чем купить горящий тур или забронировать столик в дорогом ресторане, нужно подумать: хватит ли денег на необходимые покупки, оплату коммунальных платежей и другие нужды? Здравый смысл подсказывает сначала закрыть базовые потребности.

Тратить меньше, чем зарабатываете

Способность ограничивать краткосрочные удовольствия и откладывать деньги — ключевой навык, необходимый для управления личными финансами и семейным бюджетом. Чтобы развить его, можно соблюдать правила:

Мария Гусева, методист курса по финансовой грамотности образовательной онлайн-платформы «Учи.ру», рассказывает о способе «четырех конвертов», который помогает начать управлять личными финансами и скопить первые деньги.

Его суть в том, чтобы из месячного дохода убрать сумму на обязательные расходы и 10% на инвестиции. Все остальное нужно поделить на четыре части. Каждая из них — это деньги на неделю: на продукты, транспорт, какие-то внезапные желания вроде пойти в кафе. Остаток суммы в конце недели можно перенести на следующую или сразу убрать в «копилку». Система помогает не остаться к концу месяца без денег.

Создать чрезвычайный фонд

Заместитель директора института финансовой грамотности Финуниверситета Валерия Минчичова в своих интервью рекомендует россиянам создать подушку безопасности, которой хватит на безбедную жизнь в течение 6-12 месяцев. Размер этой суммы индивидуален. Например, если вам предстоит вылечить зубы, сделать ремонт или оплатить обучение ребенка, стоит включить деньги на эти траты в резервный фонд.

По результатам опроса, проведенного страховой компанией «Росгосстрах Жизнь», исследовательским центром A2 и банком «Открытие», финансовая подушка есть у 79% россиян. Правда, большинству из них (62%) хватит этих накоплений не более чем на три месяца.

Работать с оставшимися деньгами

Создание пассивного дохода (подробнее о способах его получения мы писали ранее) — один из лучших способов распорядиться свободными финансами. Можно положить подушку безопасности на депозит и каждый месяц получать проценты. А оставшуюся сумму инвестировать, например:

Еще один способ — использование партнерских программ магазинов и маркетплейсов. Многие сервисы за приглашение друзей дают баллы или рубли, которыми можно частично оплатить дальнейшие покупки. Например, «Яндекс.Маркет» дарит 300 баллов за каждого друга (1 балл = 1 рубль), а «Тинькофф» — до 1000 рублей на счет (в зависимости от того, какой продукт посоветуете).

Как ставить финансовые цели

Финансовые цели — это желания, планы и мечты, для реализации которых нужно накопить определенную сумму денег. Они не всегда связаны с материальными приобретениями. Финансовой целью может быть избавление от статуса должника, получение пассивного дохода, формирование пенсионных накоплений.

Чтобы правильно ставить цели, можно использовать методику SMART, разработанную американским бизнес-консультантом Джорджем Т. Дораном. Согласно ей, цель должна быть:

Удобно открыть накопительные счета для каждой цели и настроить автоматическое пополнение. При достижении одной из целей можно заменить ее на другую.

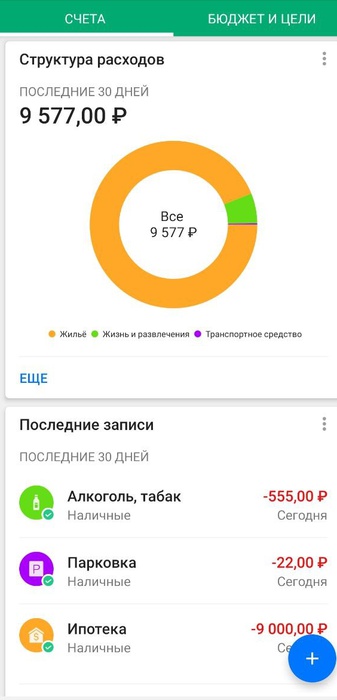

Приложения для управления личными финансами

Конечно, можно по старинке вести бюджет в Excel или Google-таблицах. Но есть и более современные инструменты управления личными финансами — специальные приложения.

Wallet

Позволяет фиксировать доходы и траты в разных валютах, вести учет задолженностей. С Wallet удобно сохранять транзакции и синхронизировать их между несколькими устройствами. Операции автоматически распределяются по категориям — от трат на ЖКХ до покупки одежды.

Скриншот из приложения Wallet

Приложение составляет инфографики доходов и расходов. Они помогают быстро оценить, откуда приходят деньги и куда уходят. А еще с помощью Wallet можно создавать шаблоны платежей и списки покупок.

Monefy

Приложением удобно пользоваться: достаточно кликнуть на иконку нужной категории и указать сумму. Также можно добавить комментарий. В платной версии доступен выбор валюты (по умолчанию валюта — рубль) и установка четырехзначного пароля. А еще — синхронизация между несколькими устройствами.

Есть возможность установить максимальную сумму расходов за месяц: приложение проследит за тем, чтобы вы не вышли за ее пределы. Если у вас общий бюджет, можно создать учетные записи для всех членов семьи, чтобы каждый фиксировал свои доходы и расходы.

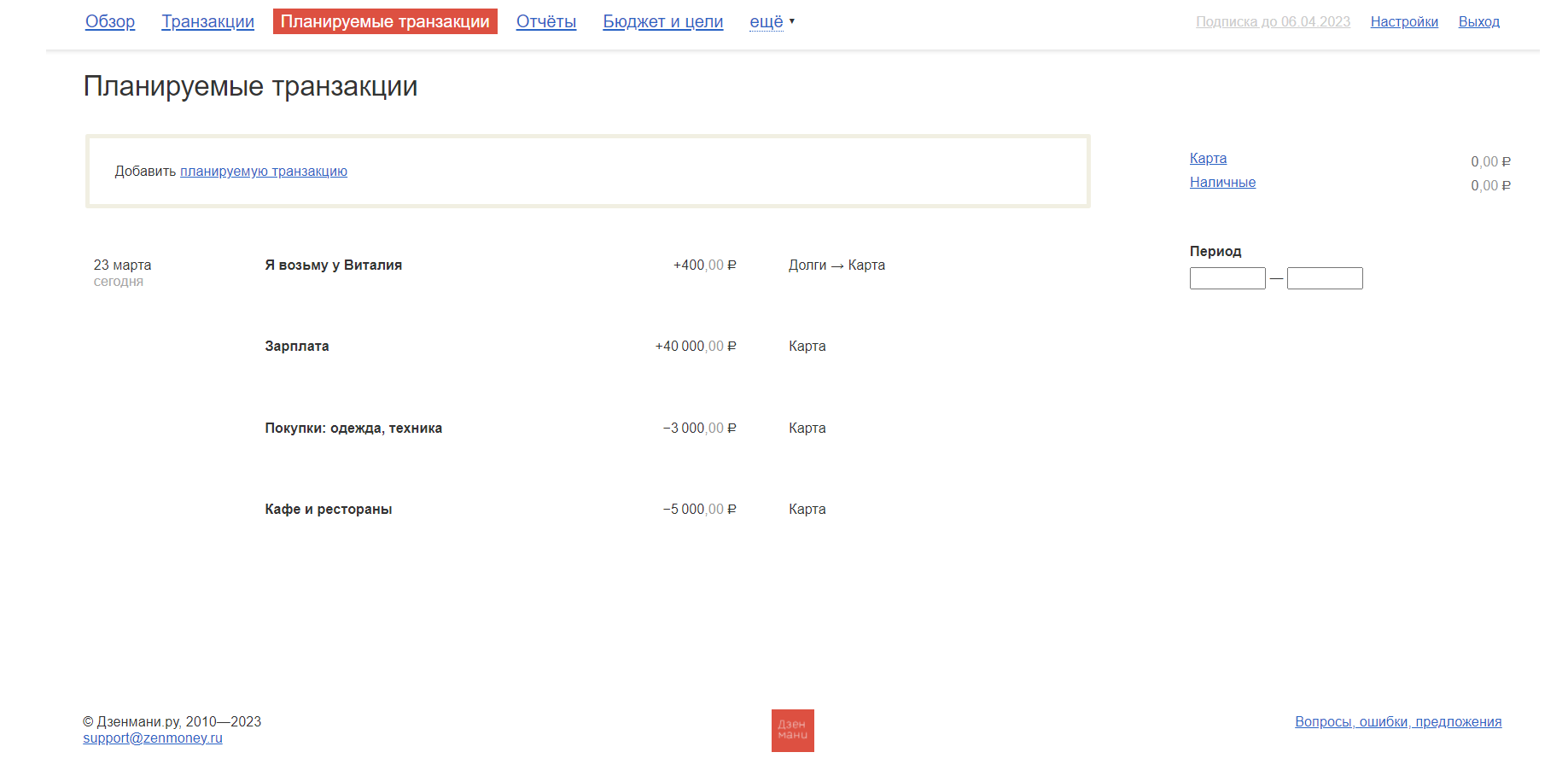

«Дзен-мани»: учет расходов

Самостоятельно фиксирует расходы, поэтому вам не придется тратить много времени на управление личными и семейными финансами. Для этого необходимо разрешить приложению импортировать операции из приложения банка или электронного кошелька. Доступен импорт из «Сбербанка», «Альфа‑банка», «Тинькофф», «Яндекс.Денег», Webmoney или QIWI. А еще «Дзен-мани» умеет брать нужную информацию из SMS.

Приложение формирует отчеты по категориям расходов и напоминает, сколько денег нужно зарезервировать на оплату счетов. Еще одна полезная опция — сервис подбора самого выгодного банковского вклада.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Журнал тинькофф как управлять личными финансами

Анастасия Веселко

Эксперт по личным финансам, автор проекта «Девушка с деньгами»

Учиться : управлять деньгами, а не экономить на всем

— это то же самое, что , только про деньги.

Представьте, что вы выбираете, чем заняться вечером: посмотреть сериал или учить английский. В итоге решаете, что английский важнее новой серии «Дома дракона», поэтому садитесь за учебники. Так же и с деньгами: вы определяетесь, какие траты важные, а какие могут подождать, поэтому 300 ₽ из стипендии тратите не на чашку капучино в кофейне, а откладываете на новые кроссовки. Это и есть .

— это система управления личными финансами. Для сокращения расходов и приумножения сбережений используют разные приемы и инструменты: анализ трат, накопительные счета, вклады, инвестиции.

При этом важно понимать: управлять деньгами — не значит экономить на всем. Экономия — это временная мера, например в случае, когда перестали подрабатывать во время сессии и доходы резко упали. А управлять — значит сознательно тратить деньги на то, что важно.

Молодым людям часто кажется, что их первые заработки слишком маленькие, чтобы заморачиваться, как именно их тратить. По моим наблюдениям, они часто рассуждают так: «Какой смысл откладывать деньги с крохотной стипендии? Буду делать это, когда начну много зарабатывать».

В итоге люди начинают заниматься управлением деньгами в 35—40 лет. Но это ошибка. В результате люди в этом возрасте не понимают, почему, несмотря на нормальную зарплату, они все еще не могут позволить себе купить квартиру и так редко путешествуют.

Умение обращаться с деньгами появляется с опытом и чаще — среди людей из больших городов. Исследование Центра НАФИ

На самом деле начинать управлять деньгами следует как можно раньше. В студенчестве это делать даже проще: если вы учитесь на маленьких суммах, то и цена ошибки невысокая. Я рекомендую откладывать хотя бы по 200 ₽ с каждой стипендии — не для того, чтобы скопить большой капитал, а чтобы выработать привычку не тратить весь доход. Когда появятся большие суммы, управлять деньгами будет намного проще.

Откладывать деньги. Чем раньше начнете, тем лучше

Неважно, какую сумму вы откладываете, главное — делать это регулярно, чтобы почувствовать, как управлять финансами, и знать, что делать с деньгами, когда они пришли.

Первый шаг — проанализировать расходы. Понять, на что вы тратите деньги и что из этого действительно нужно, а от чего можно отказаться. Можно делать это как удобно:

Для анализа расходов не обязательно записывать каждую трату: можно просто заглянуть в приложение банка и посмотреть списания по отдельным категориям

Пары недель достаточно, чтобы увидеть привычки и траты, на которые деньги уходят бездумно — это и есть поле для маневра. Например, если вы по привычке каждую неделю заказываете доставку, хотя приготовить еду несложно, — возможно, от этой траты стоит отказаться.

Другой способ — устроить трехдневный детокс: не тратить деньги ни на что, кроме проезда и еды. Так вы заметите, без каких ежедневных покупок легко обойтись: все идут в бар в пятницу и вы идете — хотя, возможно, соглашаетесь за компанию, а на самом деле не против посмотреть фильм дома. Или заказываете доставку еды, хотя у вас есть время и силы приготовить простой ужин. Опять же, неважно, какая сумма высвободится. Важно, что вы поймете, что при любом бюджете у вас есть деньги, которые можно не потратить, а отложить.

Второй шаг — начать откладывать. Для этого подойдет обычный накопительный счет. Настройте его как комфортно: например, так, чтобы на счет автоматически начислялись 5% от стипендии или 200 ₽ с той суммы, которую каждую неделю дают родители на карманные расходы.

В накопительных счетах Тинькофф можно прописывать цель — для некоторых людей это хорошая мотивация. Не нужно замахиваться сразу на последний айфон или машину: пусть это будет приятная мелкая покупка или небольшая поездка за город, на которую вы накопите за месяца. Когда достигнете цели, это замотивирует вас продолжать и ставить более амбициозные задачи.