Клиенты Альфа-банка и ВТБ жалуются на конвертацию валюты со вкладов в рубли ниже курса ЦБ

Держатели валютных вкладов жалуются на несправедливый курс, по которому банки им конвертируют валюту в рубли при выдаче средств, – он оказывается сильно ниже официально установленного Банком России. По информации с форумов «Сравни.ру» и «Банки.ру», жалобы на заниженный курс конвертации начали появляться с 20 сентября – в августе их не было, убедились «Ведомости». Пока претензии предъявляют двум банкам – ВТБ и Альфа-банку. За две с половиной недели на них в совокупности поступило уже порядка 11 жалоб.

Граждане обращаются с этой проблемой и в службу финансового уполномоченного. Омбудсмен фиксирует единичные жалобы граждан на банки по оспариванию курса конвертации при выдаче средств с валютных счетов и вкладов, рассказал «Ведомостям» его представитель. Претензии удовлетворялись, если банк конвертировал валюту по внутреннему курсу, который был ниже курса ЦБ на день выплаты. Но часто в случае выявления нарушений банки добровольно удовлетворяют требования клиентов до момента рассмотрения обращений уполномоченным, отметил представитель службы.

Из-за ограничений на ввоз в Россию банкнот евро и долларов ЦБ в марте ввел временный порядок выдачи наличных. Граждане могут снять только валюту, поступившую на счет или вклад до 9 марта 2022 г. Лимит – $10 000 или эквивалент этой суммы в евро, независимо от валюты вклада или счета. Остальные средства можно получить в рублях по курсу банка, но выплачиваемая сумма не может быть меньше рассчитанной на день выплаты по официальному курсу ЦБ. Ограничения сначала действовали до 9 сентября, но в начале августа регулятор продлил их до 9 марта 2023 г. Правда, 8 сентября ЦБ опубликовал еще одно уточнение: если валюта зачислена на счет с 9 сентября, то выдача наличных будет в рублях по курсу банка – оговорки, что он должен быть не ниже курса ЦБ, в этом случае нет.

Все претензии к ВТБ и Альфа-банку касаются конвертации валюты в рубли по заниженному курсу, хотя клиенты либо открывали вклады до 9 марта, либо же в промежуток с 9 марта по 8 сентября.

Два клиента Альфа-банка на форуме «Сравни.ру» жалуются на то, что им конвертировали в рубли валюту по курсу на 15% ниже установленного ЦБ, хотя вклады у них открыты после 9 марта, но до 8 сентября. Согласно жалобе одного из вкладчиков, такая курсовая разница стоила ему более 166 000 руб. Еще одному вкладчику Альфа-банка отказали в выдаче средств с долларового депозита по курсу регулятора и продали рубли по курсу банка, хотя валюта поступила в 2021 г., следует из жалобы на сайте «Банки.ру».

Клиенты ВТБ столкнулись с аналогичными действиями банка. При закрытии вклада в евро, открытого 9 марта, клиенту конвертировали валюту по банковскому курсу 55,30 руб./$ – курс ЦБ на день обращения был 60,05 руб./$. Но после публикации жалобы разница была зачислена на счет клиента, следует из комментариев официального представителя ВТБ на форуме. При снятии другим клиентом средств со вклада в долларах, открытого еще в 2019 г., ВТБ конвертировал ему валюту по собственному курсу в 56,95 руб./$ (официальный курс на дату обращения – 60,45 руб./$).

При конвертации валют ВТБ действует в соответствии с предписаниями регулятора, отметил представитель банка «Ведомостям». Подобные вопросы единичны и уже были отработаны в полном объеме, резюмировал он, не уточнив деталей.

Официальные представители Альфа-банка в комментариях к жалобам на «Сравни.ру» ссылаются на предписание регулятора, которое разрешает банку конвертировать валюту по собственному курсу по всем валютным вкладам независимо от того, когда они были открыты. «По последнему предписанию Центробанка мы можем выдавать по своему курсу рубли с валютных счетов и вкладов, которые открыты как до 9 марта 2022 г., так и после этой даты», – говорится в комментарии к одной из жалоб. В банке руководствуются «внутренним предписанием ЦБ и договором о комплексном банковском обслуживании».

В пункте договора о комплексном банковском обслуживании физлиц Альфа-банка, на который ссылается его представитель, указано, что выдача наличной иностранной валюты со счетов и вкладов, открытых с 9 марта, не производится. А выплаты в рублях с таких валютных вкладов (а также если средства зачислены после 9 марта на вклады, открытые до этого дня) осуществляются без ограничений по курсу банка. При этом в том же договоре банка говорится, что на курс ЦБ Альфа-банк ориентируется только для конвертации средств с валютных вкладов, открытых до 9 марта.

Представители ЦБ и Альфа-банка не ответили на запрос «Ведомостей».

По последним разъяснениям ЦБ, банк действительно вправе выдать денежные средства по собственному курсу только в случае, когда они поступили на счет после 9 сентября, напоминает юрист «Гуричев, Малинин и партнеры» Татьяна Макаренко, – поэтому приведенные разъяснения представителей банков не соответствуют опубликованным разъяснениям ЦБ, а действия могут рассматриваться как правонарушение.

11 жалоб

поступило двум банкам – ВТБ и Альфа-банку – за две с половиной недели

Привлечение банков к ответственности за выдачу валюты клиентам по заниженному курсу возможно только по статье 15.26 КоАП РФ – за нарушение кредитной организацией установленных Банком России нормативов и иных обязательных требований, объясняет ведущий юрист FMG Екатерина Захарова. Размеры штрафов варьируются от 10 000 до 50 000 руб. Пока реальная практика по привлечению банков к ответственности именно за выдачу валюты по заниженному курсу не сложилась, поскольку прошло не так много времени, резюмирует она.

Установление банком собственного курса – это рыночная история, объясняет заместитель генерального директора финансового маркетплейса «Сравни» Алексей Грибков: на данный момент у граждан ограничены пути вывода валюты со вкладов и счетов. Особенно если банк оказался отключен от SWIFT: единственным способом вывода валюты из такого банка остается продажа валюты в этом же банке с последующей конвертацией в рубли, продолжает Грибков. Банкам сейчас опасно и дорого хранить валюту, но и продавать ее по высокому курсу из-за отсутствия альтернатив у клиента смысла нет, резюмирует он.

Претензий граждан к другим банкам на финансовых маркетплейсах корреспондент «Ведомостей» не обнаружил. Новикомбанк конвертирует валюту согласно курсу ЦБ, сообщил представитель банка. По его словам, Новикомбанк не фиксировал жалоб на нарушения. Представители Сбербанка, Россельхозбанка, банка «Открытие», Московского кредитного банка, Промсвязьбанка, Газпромбанка, Райффайзенбанка, «Тинькофф банка», Росбанка, банка «Уралсиб» и Совкомбанка не ответили на запрос.

Как я забрал всю свою валюту из “Альфа-банка” и вывел из России

В первой половине февраля я продал квартиру в ближайшем Подмосковье по очень хорошей цене. Думаю это был пик цены на разогретом до предела рынке. И ещё я чувствовал приближение песца.

У меня был план и я его придерживался.

16 февраля я улетел в Турцию, взял с собой около 8.000 евро, остальные деньги остались на счетах в 3-х банках в РФ.

Кстати, такая ремарка: в тот вылет первый раз в моей жизни пересчитывали деньги и интересовались причиной вылета. Напомню, это было за неделю до событий. Они уже знали, им уже была дана команда.

Я начал с лечения зубов, давно назрела необходимость. Импланты, коронки, виниры и всё такое. Дешевле чем в Москве, а качество стоматологии в Турции довольно высокое. И параллельно грелся на солнце, потому что в Москве зимой солнца просто нет.

Начало специальной операции застало меня после собственной операции. Я лежал опухший, сонный и встревоженный. Мир явно изменился физически, а эти изменения должны были повлечь и экономические последствия для России в первую очередь. Сразу подумалось, что рубль рухнет (а кто в тот момент так не думал?) и я ринулся покупать валюту через приложения. Наверное вы помните, как в этот момент всё глючило, и вообще отдельный “респект” банкам я передам в другой статье. А пока продолжу.

В какой-то момент на моих счетах образовалась такая картина: треть в долларах, треть в евро и треть в рублях. Довольно сбалансированный портфель)

Акции “на низах” я покупать не стал.

Потом пошла информация, что VISA и MasterCard останавливают работу российских карт за границей, и мне, как и многим другим соотечественникам, пришлось дёргать по банкоматам валюту на дальнейшую жизнь. Возвращаться очень уж не хотелось, да и цены на авиабилеты к тому времени улетели to the moon.

Дёрганье валюты сопровождалось конскими комиссиями — банки в Турции увидели всплеск активности и сразу её взвинтили, 7-10% не было редкостью. Я потерял несколько сотен евро на этом. Кстати, “Альфа” очень сильно ограничила возможность съёма с карты — они сразу решили не отдавать валюту. И это явно с их стороны, потому что с «Райфа» я снимал практически без проблем.

Затем объявили, что с 9 марта фактически замораживаются валютные депозиты. На полгода. И максимум за весь этот период можно снять и вывезти 10.000 уе. Не густо для жизни за границей. Но и снять их я уже не мог за пределами РФ.

Особое моральное унижение я испытал, когда нам разрешили переводить себе деньги за границу. И то не себе, а близкому родственнику, а у меня рядом никого не было. И получить не от кого. Да и счета в иностранных банках к тому времени стало очень тяжело открывать. В общем никаких способов перевести СВОИ деньги СЕБЕ за границу у меня на тот момент не осталось.

Когда надёрганное евро подходило к концу, я решил лететь в Москву и взять хоть что-то в “Альфе”…

Ноль. Ничего. Вставай в очередь на месяц вперёд. Твои деньги это не твои деньги!

Мне такое отношение порядком надоело. Отношение государства к своим (да и чужим) людям. Отношение банков к клиентам. Отношение одних людей к другим. Надоело.

Единственным моим желанием было забрать все деньги и улететь.

Схема конечно странная, но другого варианта кажется у меня и не было: я перевёл всю валюту в приложении Альфы в рубли. Перевёл все рубли в Тинькофф. Купил в Тиньке валюту. И оплатил через SWIFT покупку недвижимости в Турции — такая опция [пока] ещё доступна. Конечно я что-то потерял на этих операциях, но совсем немного.

Это не реклама недвижимости в Турции! Я не рекомендую проделывать этот трюк самостоятельно! Покупка недвижимости в Турции это не тоже самое, что покупка недвижимости в РФ. Отличия кардинальные. Если хотите я опишу этот опыт в другой статье.

Зачем я забрал свои деньги?

Я выделяю несколько причин:

1. В России совершенно невозможно строить планы. Чтобы вы ни делали, как бы грамотно вы не выстраивали свою линию жизни, всегда найдётся человек, который всю вашу жизнь поломает.

2. Я перестал доверять “Альфа-банку”, который совершенно незаконным образом стал удерживать деньги клиентов. Я думаю у банка достаточно ликвидности для исполнения своих обязательств, просто ему это невыгодно. Но если ликвидности недостаточно, то это ещё хуже.

3. Я перестал доверять любому банку в России. Степень алчности и наглости банковского сектора перешла все мыслимые и немыслимые рамки. В конце концов банки это именно те институты, в которых репутация стоит очень дорого. Свою репутацию банки РФ потеряли. Передел в банковской сфере (а он уже идёт, если вы не заметили), не приведёт ни к чему хорошему. Когда «Тинькофф” отошёл Потанину он сразу перестал быть “Тинькофф”. Когда Потанин скупит другие банки и создаст «НьюСбер», все взвоют.

4. Валюта в РФ искусственно обесценивается. Реальный курс явно отличается от биржевого. Мы знаем причину резкого взлёта, так же мы знаем причину снижения курса. Первое было совершенно естественным рыночным процессом, второе регуляторный механизм. Куда дальше зарегулируют курс абсолютно неясно. Такой способ манипулирования рынком и деньгами граждан вызывает как минимум настороженность, а то и встревоженность.

5. Веерное отключение SWIFT в конце концов может лишить россиян возможности переводить валюту за границу. Бегать от банка к банку и терять по пути свои деньги, или ещё хуже, терять деньги в банках-корреспондентах — ну такая себе перспектива. Внутри страны валюту сейчас не снять и фактически нельзя использовать — деньги не работают (вернее работают, но не на вас).

6. Совершенно невозможно прогнозировать развитие ситуации и поведение властей. Кто знает, может такое сильное укрепление рубля приведёт к тому, что ЦБ захочет принудительно выкупить валюту у населения по текущему курсу? Не конфискует, а выкупит — гуманно же. А потом просто запретят валютные операции для физиков.

7. Невозможно предсказать исход “спецоперации”. Но уже точно можно сказать, что эффект от санкций будет нарастать как снежный ком и это не может не отразиться на экономике отрицательным образом. Сдерживать цены, инфляцию или курс невозможно бесконечно долго.

8. Недвижимость в РФ будет объективно дешеветь. Арендные ставки падают. В это же время аренда в Турции взлетела в некоторых районах в 2 раза, благодаря наплыву соотечественников. Стоимость недвижимости выросла за последние полгода до 50% и этот рост продолжается. Принятие в ЕС запрета на покупку жилья россиянами в Европе спровоцирует ещё больший рост спроса. Да уже сейчас наши соотечественники активно скупают недвижимость в Турции

Банки вводят комиссии за хранение валюты и ухудшают условия по валютным переводам: что делать с долларами на счетах?

Банки начали вводить плату за хранение валюты на текущих и карточных счетах. В июне о введении таких комиссий сообщили Райффайзенбанк и Тинькофф Банк. По валютным вкладам комиссий никто не вводит, так как у банков просто нет законодательных прав для такого побора. Тем не менее у валютных клиентов банков и без этого хватает поводов для беспокойства. До 9 сентября 2022 года и так разрешено снимать наличными со счетов в банках только те доллары, которые поступили туда до 9 марта 2022 года, а теперь еще и за хранение валюты на счетах придется платить.

Что говорит ЦБ?

Реакция Центробанка на новые комиссии не заставила себя ждать. В информационном письме для банков регулятор указал, что считает недопустимым вводить комиссии «без получения выраженного клиентом конкретного, информированного и сознательного согласия на применение новых тарифов».

Проще говоря, ЦБ настоятельно не рекомендует банкам вводить плату за обслуживание валютного счета без личного разрешения клиента.

Как отреагировали банки?

Уже после разъяснений регулятора Тинькофф Банк вновь изменил условия обслуживания валютных счетов, а заодно и установил лимиты на SWIFT-переводы. По сравнению с первоначальной редакцией банк повысил порог для бесплатного обслуживания счета в валюте: сначала предполагалось, что комиссия будет взиматься при остатке на счете от 1 000 долларов, теперь на счете бесплатно можно держать до 10 000 долларов. За сумму сверх лимита придется платить комиссию — 1% в месяц.

Кроме того, «Тинькофф» ввел минимальный порог для SWIFT-переводов — 20 000 долларов, а также плату за все входящие SWIFT-переводы — 3% от поступившей суммы. Свое решение банк назвал «вынужденной мерой, связанной с ограничениями иностранных банков и, как следствие, снижением объема обрабатываемых ими платежей клиентов российских банков». Стоит отметить, что в заявлении банка об изменении тарифов нет ни слова про «сознательное согласие клиентов». По телефону горячей линии «Тинькофф» на вопрос о письме ЦБ ответили, что в банке его «изучают».

Другие банки, объявившие о введении комиссии за обслуживание валютных счетов, пока тоже не отказались от своих планов.

«После запрета ЦБ на комиссии по валютным счетам банки решили «отыграться» на валютных переводах. Появляются ограничения на сумму минимального перевода валюты за рубеж через SWIFT и даже комиссия за входящие переводы на сумму менее 200 долларов — такого в нашей банковской системе еще не было никогда. Ситуация говорит о том, что кредитным организациям не нужны валютные пассивы и, соответственно, не очень-то хочется нести лишние обязательства перед вкладчиками в иностранной валюте. Возможно, что ЦБ и эти нововведения тоже запретит, но у россиян такие перемены могут надолго отбить охоту держать валюту в банках», — отмечает Наталья Мильчакова, ведущий аналитик банка «Фридом Финанс».

Что делать?

Первое, что приходит в голову, — как можно быстрее бежать из банка с комиссиями. Но прежде чем выводить куда-то доллары, посчитайте, в какую сумму обойдется «эвакуация». За валютные переводы банки всегда брали комиссию минимум в 1% от суммы, а сейчас начинают в разы повышать ставки. Поэтому сравните сумму за перевод с размером платы за обслуживание валютного счета. Может оказаться, что выгоднее будет оставить деньги на счете.

Менять доллары на рубли сейчас тоже не лучшее время. Текущие котировки доллара откровенно непривлекательны для конвертации валюты.

«Снижение предложения со стороны экспортеров в связи с корректировкой обязательств по продаже валютной выручки и восстановление импорта в среднесрочной перспективе могут привести к восстановлению основных мировых валют относительно рубля, что даст возможность для конвертации по более высоким курсам. Так, на наш взгляд, пара доллар/рубль может выйти выше 65 рублей. Такие уровни буду привлекательны не только для граждан, но и для экспортеров», — комментирует Богдан Зварич, главный аналитик Банки.ру.

Куда выводить доллары?

Можно перевести деньги в другой банк, который не взимает комиссию, в том числе иностранный, однако в этом случае может не получиться в дальнейшем обналичить эти средства. Еще один вариант — перевод в дружественные валюты. Но здесь, на наш взгляд, выбор невелик: в основном как вариант стоит рассматривать юань, советует Богдан Зварич.

Какие банки делают SWIFT-переводы?

Перевести по SWIFT деньги можно из банков, которые не отключены от системы SWIFT и не находятся под блокирующими санкциями (список банков под санкциями).

Из системно значимых это Росбанк, Газпромбанк, Райффайзенбанк, ЮниКредит Банк и Тинькофф Банк. Также SWIFT-переводы отправляют «Уралсиб», УБРиР, «Русский Стандарт» и другие организации.

Условия и тарифы перевода уточняйте в конкретном банке.

Валютные вклады

Еще один вариант подстраховаться от платы за хранение валюты — положить доллары на депозит. По вкладам банки не имеют права вводить комиссий, это законодательно запрещено.

Ставки по валютным депозитам сейчас в большинстве крупных банках практически нулевые, поэтому на них можно даже не обращать внимание. Выбирать депозит надо, исходя из срока и оперативности доступа к валюте. С учетом этих критериев оптимальный вариант — вклад до востребования. Он бессрочный, его можно пополнять и, самое главное, с него в любой момент разрешено снимать деньги. Так что можно положить доллары на вклад, а затем, когда потребуется, перевести их или снять, конечно, если отменят ограничения на выдачу валюты.

Проблема в том, что валютные вклады до востребования сейчас дефицитный продукт. Среди банков из перечня системно значимых (Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, Альфа-Банк, Промсвязьбанк, ЮниКредит Банк, Совкомбанк, Московский Кредитный Банк, «Открытие», Росбанк, Райффайзенбанк и Тинькофф Банк) валютные вклады до востребования есть только в двух банках из 13: «До востребования» у Россельхозбанка (доходность — 0,01% годовых, минимальная сумма — 5 долларов) и «До востребования» у МКБ (доходность — 0,01% годовых, минимальная сумма — без ограничений).

Если депозит до востребования не устраивает, можно открыть любой долларовый вклад на максимально возможный срок. Не исключено, что через какое-то время банки и вовсе откажутся от приема новых валютных вкладов. Так, в начале этой недели в ЮниКредит Банке еще можно было открыть долларовый депозит, а уже к концу пятидневки валютные вклады исчезли из продуктовой линейки банка.

Открыв долгосрочный депозит сейчас, можно хоть годами держать на нем деньги и дожидаться выгодного курса продажи или разрешения на снятие долларов.

Для удобства собрали предложения по валютным вкладам системно значимых банков в таблицу.

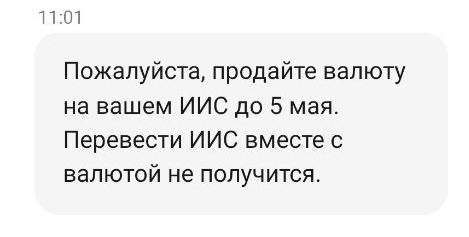

«Альфа» попросила в обязательном порядке продать валюту для переноса ИИС

Альфа-Банк предупредил инвесторов о том, что им необходимо продать иностранную валюту для перевода индивидуальных инвестиционных счетов (ИИС) к другому брокеру. Об этом говорится в СМС-сообщении банка, которое разослали клиентам «Альфа- Инвестиции » (есть у «РБК Инвестиций»).

«Пожалуйста, продайте валюту на вашем ИИС до 5 мая. Перевести ИИС вместе с валютой не получится», — говорится в оповещении.

Однако многие инвесторы столкнулись с проблемой того, что они не могут продать центы со своих ИИС. Обсуждения ведутся в чатах в Telegram, которые создали клиенты брокеров ВТБ и Альфа-Банка. Редактор «РБК Инвестиций» также попробовал продать доллары с индивидуального инвестсчета, однако удалось продать только целое число, остаток в центах остался на ИИС.

Также клиенты «Альфы» указывают на то, что в техподдержке брокера признали отсутствие алгоритма продажи центов и пообещали, что он будет разработан до 5 мая. «Сейчас в банке нет технической возможности осуществлять какие-либо переводы на сумму менее $1. Она появится в ближайшее время, до 6 мая», — сказал «РБК Инвестициям» оператор кол-центра на вопрос о том, можно ли продать центы с ИИС.

В начале апреля Альфа-Банк и шесть его «дочек» подпали под блокирующие санкции США, которые означают заморозку активов банка и его структур, запрет для граждан и компаний из США на ведение с ними бизнеса, а также блокировку счетов в долларах США и фактическую изоляцию от долларовой системы.

В связи с этим брокер Альфа-Банка решил централизованно перевести иностранные активы своих клиентов к другому брокеру, однако затем отказался от этой идеи. Он объяснил свое решение тем, что при централизованном переводе клиенты могут пострадать от санкций. Вместо этого «Альфа-Инвестиции» предложили инвесторам самостоятельно выбрать нового брокера и подать заявку на перевод счета.

Брокер предупреждал клиентов, что не может перевести их индивидуальные инвестсчета целиком, но затем разрешил перевод ИИС полностью, чтобы сохранились налоговые льготы. Кроме того, Альфа-Банк отмечал, что перевод иностранных валют с ИИС зависит от технических возможностей других брокеров и рекомендовал перевести валюту в рубли до 5 мая, чтобы не возникло проблем при переводе.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков